正文

本文由一览IPO原创首发,点击上方“

一览IPO

”关注我们!

保荐机构

IPO

综合实力哪家强?

——从历史及储备项目数、过会率、收费水平看保荐机构

IPO

业务综合排名

作者:一粟、轻舟

公众号:一览IPO(ipoobserver)

从

2004

年开始,我国企业上市开始实行保荐制度,包括

IPO

、增发、可转债和配股等业务均需要聘请具有保荐资格的证券公司。截至目前,我国共有

91

家具有保荐资格的证券公司,其

IPO

业务水平也是各有千秋。

本文一览

IPO

(微信公众号:

ipoobserver

)总结了衡量保荐机构

IPO

业务水平的几个重要指标:

1

、项目数量指标:过会企业数量、在会企业数量、辅导备案企业数量。其中,过会企业代表的是保荐机构的历史业绩,在会和辅导备案企业数量是衡量未来的指标。

2

、项目质量指标:过会率、项目平均收费。

3

、保荐代表人人数。

文中一览根据上述指标,分别对保荐机构进行排名,可以发现在不同排名中,各保荐机构名次差异较大,例如:招商证券项目数量高达

113

家,但过会率仅有

55.17%

,在中大型券商中过会率最低。又例如:中金单个项目平均收费

5,690

万元,但项目数量仅

54

,不及招商证券的一半。

那么,该用什么指标来衡量保荐机构的综合实力呢?我们在本文最后设计了一个综合指标

“

预计收入

”

,综合了项目数量、项目质量、收费水平等因素,试图从一个全面综合角度对保荐机构进行排名。

综合指标

“

预计收入

”

的定义如下:

预计收入

=

项目数量

×

过会率

×

平均单位项目收费

=

过会数

×

平均收费

+

(在会数

+

辅导备案数

×0.6

)

×

过会率

×

平均收费

可以发现,该指标既考虑了费用水平,也考虑了保荐经验(反映在家数与过会率);既考虑了过去的表现,也考虑了未来(反映在项目储备)。虽有不完美,但从一个综合全面地角度衡量了保荐机构的

IPO

业务水平。

IPO

业务前十名保荐机构分别为:中信证券、广发证券、国金证券、中信建投、海通证券、安信证券、国信证券、中金、华泰联合、招商证券

。

本文历史业绩指标(过会数量、过会率、收费水平)的时间范围为

2016

年

1

月

1

日至

2017

年

5

月

14

日;未来储备项目(在会数量、辅导备案数量、保荐代表人人数)统计时点为

2017

年

5

月

14

日。

具体排名内容如下:

1

、项目数量榜单

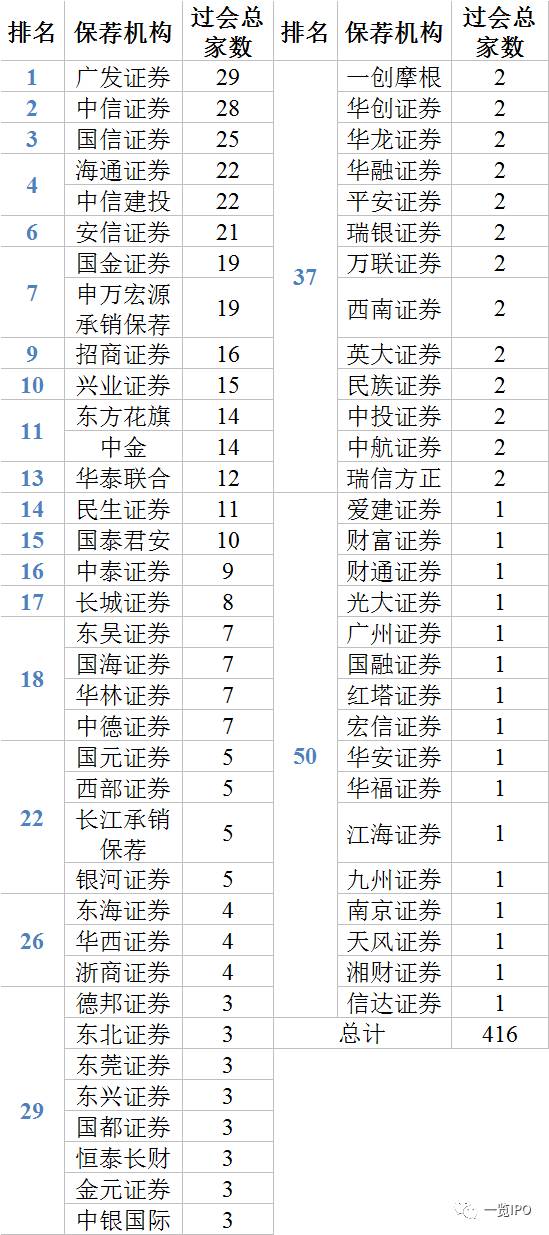

(1)过会企业数量排名

2016

年至今共计

416

家

IPO

企业过会。前十名保荐机构过会项目合计

216

家,占总数的

51.92%

。

91

家具有保荐资格的证券公司中:

29

家具备保荐资格的券商

没有

过会项目;仅有

1

家过会项目的保荐机构有

16

家;有

2

家过会项目的保荐机构有

13

家。

过会项目数量前三名为:广发证券(

29

家)、中信证券(

28

家)、国信证券(

25

家)。

2016

年

1

月

1

日至

2017

年

5

月

14

日,保荐机构按过会项目排名情况如下:

注:数据来自证监会,考虑到联席保荐项目融资额大,收费高,联席保荐项目各保荐机构分别算

1

家。

(

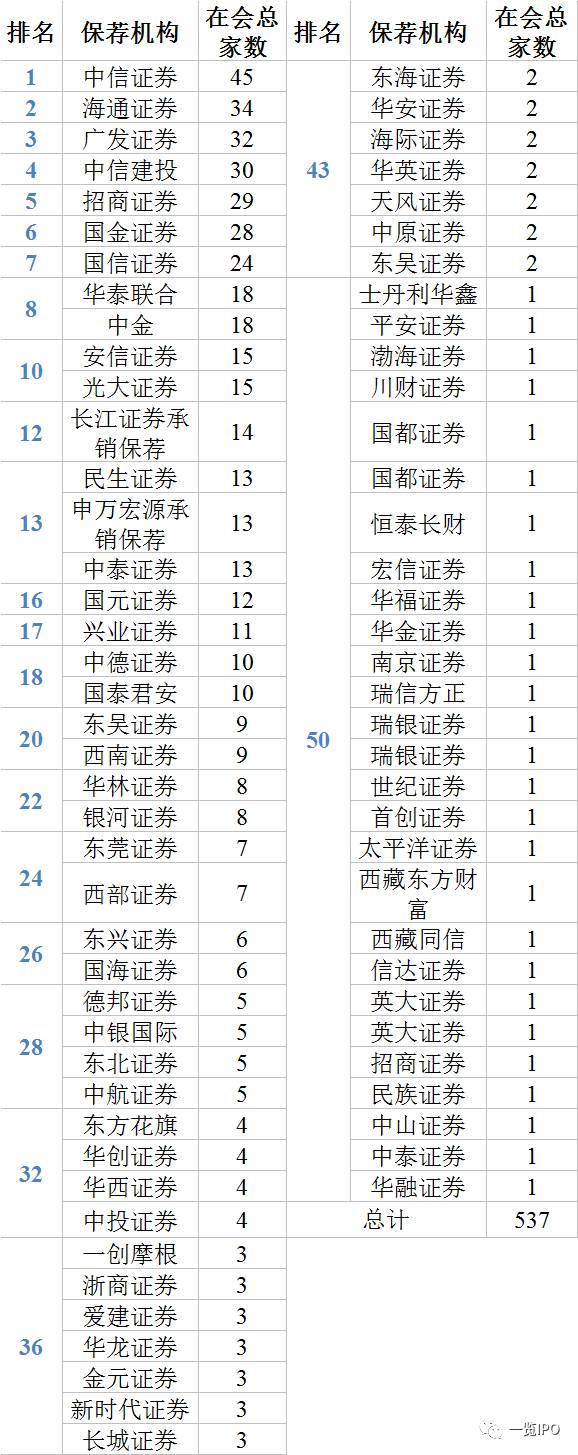

2

)在会企业数量排名

截至

2017

年

5

月

11

日,未过会排队企业共计

537

家(不含已过会尚未核发批文的企业),前十名保荐机构在会项目合计

288

家,占总数的

53.63%

。

有

15

家具备保荐资格的券商尚无在会项目为,仅有

1

家在会项目的保荐机构有

27

家。

在会项目数量前三名为:中信证券(

45

家)、海通证券(

34

家)、广发证券(

32

家)。

如果说过会企业数量是保荐机构

IPO

业务的历史成绩,在会企业数量将是券商未来一年的成绩。将过会企业和在会企业数量排名对比,我们可以简单预测下一年后保荐机构

IPO

过会家数排名的变化情况。

未来一年

IPO

过会企业家数

排名有望大幅提升的券商为:光大证券、长江承销保荐。

(

光大证券:

2016

年至今过会仅

1

家企业,排名

20

以后;目前拥有在会企业

15

家,排名第

10

。长江承销保荐:

2016

年至今过会企业

5

家,排名第

22

;目前拥在会企业

14

家,排名第

12

。

)

过去一年

IPO

过会企业家数排名靠前的券商中,

未来过会家数排名可能会下降的券商为:申万宏源承销保荐、兴业证券。

(申万宏源承销保荐:

2016

年至今过会企业

19

家,排名第

7

;目前拥在会企业

13

家,排名第

13

。

兴业证券:

2016

年至今过会企业

15

家,排名第

10

;目前拥在会企业

11

家,排名第

17

。

)

截至

2017

年

5

月

11

日,保荐机构按在会企业数量排名情况如下:

注:数据来自证监会,考虑到联席保荐项目融资额大,收费高,联席保荐项目各保荐机构分别算

1

家。

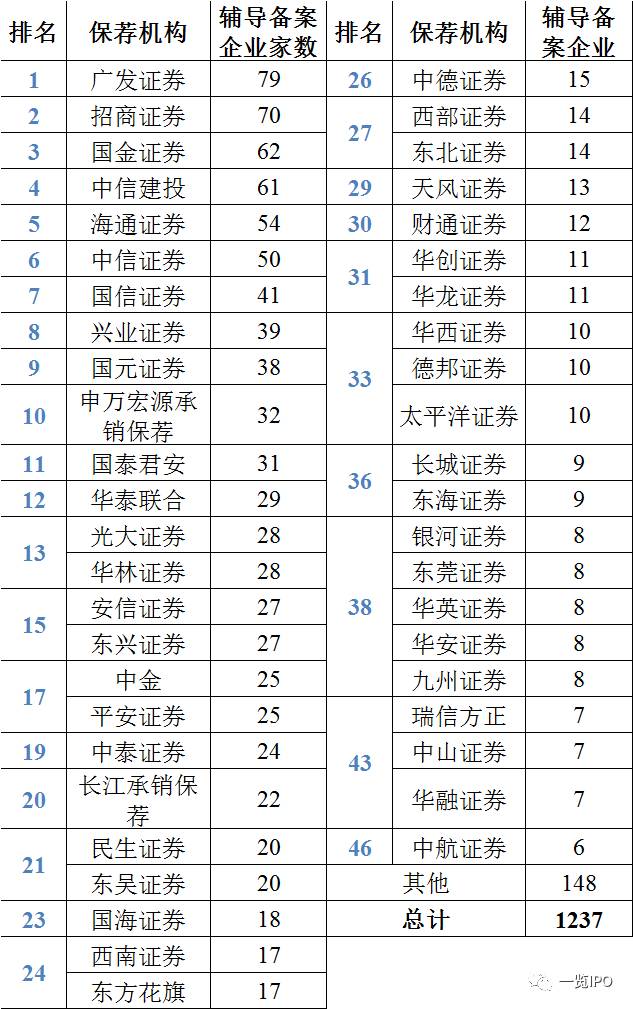

(

3

)辅导备案企业数量排名

在会项目是未来过会项目的储备,而辅导备案企业则是未来在会项目的储备项目,但辅导备案可参考性低于在会项目和过会项目,原因在于不同保荐机构对企业辅导备案的态度不同,部分企业辅导备案后好几年迟迟不能申报,而部分企业在辅导备案后几个月后即实现了申报。但总体上看,辅导备案企业数量仍可作为衡量保荐机构未来

IPO

业绩的参考指标。因此,我们在设计“预计收入”综合指标时,对辅导备案企业数量权重设为

0.6

(即假设

60%

的辅导备案企业能实现申报)。

根据

wind

资讯统计,目前辅导备案登记企业总计

1237

家,保荐机构根据辅导备案企业排名情况如下:

注:数据来自

wind

资讯

2

、项目质量榜单

(

1

)过会率排名

2016

年至今共计

416

家

IPO

企业过会,

40

家

IPO

企业被否,

117

家

IPO

企业在上会前终止审查,考虑终止审查

IPO

企业的真实过会率平均为

72.60%

。其中,中大型券商(本文指含终止审查的上会数量在

10

家以上的保荐机构)总体过会率为

72.89%

,中小型券商(本文指含终止审查的上会数量小于

10

家的保荐机构)总体过会率为

76.28%

,可见中大型券商和中小型券商在过会率上不存在明显差异,但不同中大券商和不同中小券商个体之间过会率存在明显差异,具体情况如下:

A

、中大型券商(含终止审查的上会数量在

10

家以上的保荐机构)

从保荐机构

IPO

项目过会率情况来看,中大型券商中过会率情况如下:

过会率最高的三家保荐机构为:

东方花旗(过会率

93.33%

)、安信证券(过会率

84.00%

)、中信证券(过会率

81.82%

)

过会率最低的三家保荐机构为:

国元证券(过会率

50.00%

)、

招商证券(过会率

55.17%

)、

中泰证券(过会率

57.14%

)

此外,过会数量排名前五的广发证券和海通证券过会率分别为

70.73%

和

70.97%

,低于平均过会率。

过会率高低主要取决于项目本身的质量,中大型券商过会率低,从一个侧面说明其在项目承揽上风格比较激进,例如

2016

年至今,招商证券过会

16

家,被否或终止企业达

13

家;中泰证券

8

家企业过会,终止企业

6

家。(终止审查项目大部分为持续盈利能力较差或带病申报情形)

上会数量(含终止审查)在

10

家以上的保荐机构根据过会率排名情况如下:

注:数据来自证监会公开信息,本表格未考虑联席保荐项目情况。

B

、中小型券商(含终止审查的上会数量在

10

家以上的保荐机构)

中小型券商由于保荐项目家数较少,其过会率可能具有较大的偶然性,从统计上来看两级分化程度较高,其中光大证券、华创证券、华融证券、瑞信方正、天风证券过会率仅

50%

,而西部证券、东海证券、德邦证券和国都证券等过会率

100.00%

。

上会数量(含终止审查)小于

10

家的保荐机构根据过会率排名情况如下:

注:数据来自证监会公开信息,本表格未统计联席保荐项目情况。

(

2

)项目收费排名

2016

年至今合计有

444

家企业完成了网上发行,合计募集资金

2,574.45

亿元,平均每家企业募集资金

5.8

亿元,保荐机构承销保荐费用合计

156.85

亿元,平均每家企业承销保荐费为

3,532.56

万元,平均保荐费率为

6.09%

。

分板块看,创业板、中小板和主板平均每家平均募集资金分别为

3.3

亿元、

4.77

亿元和

8.02

亿元,每家平均承销保荐费分别为

2,823.86

万元、

3,532.94

万元和

4,047.82

万元,承销保荐费率分别为

8.55%

、

7.41%

和

5.05%

。

其中,承销保荐最高的前三名项目分别为步长制药、上海银行和华安证券,分别为

2.2

亿元、

1.87

亿元和

1.42

亿元,保荐机构分别为中信证券、申万宏源和国泰君安(联席保荐)、华泰联合。

承销保荐费最低的项目前三名为海天精工、至纯科技和实丰文化,分别为

800

万、

1,020

万和

1,217

万,保荐机构分别为中信证券、兴业证券和东海证券。

单个项目承销保荐费的高低主要取决于企业的融资规模,而融资规模则取决于企业上市前一年的净利润,因此从承销保荐费平均收费可以看出各保荐机构保荐项目的利润规模情况。从保荐机构来看,平均收费最高的前三名分别为平安证券、中金、华西证券,平均收费分别为

9,500

万、

5,690

万和

4,780

万,此外中信证券、国金证券、国泰君安的收费也在

4000

万以上,处于较高水平。中大型券商中招商证券、申万宏源承销保荐、长江证券承销保荐平均收费均在

3000

万以下,处于较低水平,说明该等券商的项目主要以创业板中小企业为主。

2016

年至今保荐机构保

IPO

业务荐承销费用排名如下:

注:数据来自

wind

资讯,本表格未统计联席保荐项目情况。

3

、保代人数排名

实务中,除了

IPO

项目签字需要保荐代表人外,项目承揽主要由保荐代表人完成,同时保荐代表人实务经验相对丰富,是投行

IPO

业务的关键资源,因此保荐代表人的人数是衡量

IPO

业务实力的重要指标。通常,项目越多(包括增发、配股和可转债项目),新增注册保荐代表人越快,而保荐代表人越多也意味着可能带来更多项目。

以前

IPO

周期较长,新增注册保荐代表人主要来自非公开发行项目,随着

IPO

家数,通过

IPO

项目注册的保荐代表人快速增长,截至目前,我国共有