【路演反馈:回避拥挤,静待新券】近几周我们密集走访了一些机构投资者。随着转债市场供给预期提升,加上前几个月表现不差,投资者对转债的关注度也明显提高。在此,我们将交流中的一些体会记录如下,以回馈投资者。

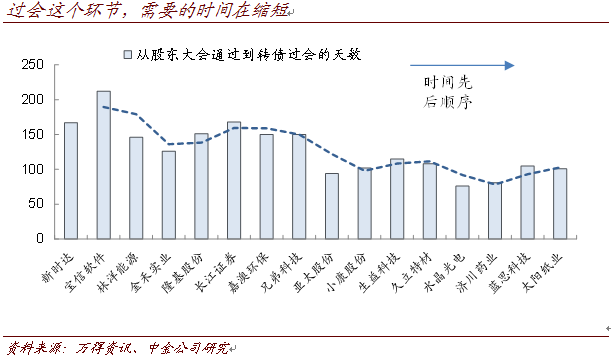

投资者对供给的看法尚有分歧。一些投资者对未来发行是否能显著提速仍有疑问。主要由于过去一直以来转债供给都偏慢,其中既有审批节奏上的原因(考虑资金面等),也有发行人本就不多的原因。但我们认为,规则已经改变,此前的“障碍”会小很多。尤其是信用申购之后,转债发行对资金面基本没有影响,监管对发行节奏的控制会明显弱化。而目前拟发行预案已经破百,规模突破3000亿元。从发行人的角度说,定增收紧、转债面临“绿色通道”是一个原因,而大股东减持难度提高,导致股东层面也更青睐转债,也是一个重要原因,未来新预案仍不会少。从新预案及项目过会的节奏来看,未来信用申购模式成熟、稳定之后,每周2只左右的节奏应当能够保持。

但市场能“接”得住吗?这也是投资者提到比较多的问题。毕竟转债很久以来都是小众市场,近两年来投资者以债基为主。但更早的历史看,如13、14年时,转债估值普遍不高,相比正股性价比至少不低,当时的市场则有着不少偏股票型的投资者参与,如混基。未来,如果市场规模从数百亿提升一个量级,小众市场将变身主流市场。问题将从“接不接得住”变成“价格合不合适”。当供给逐步释放,转债估值趋于合理,非债型投资者也将回归市场,投资群体也将更多元化。例如,近期已经有一些私募、QFII关注到了转债市场。

一级市场打新环节上,机构逐渐意兴阑珊,未来个人会不会受到限制?从雨虹的案例来看,18.4亿元的案例全部按照网上发行,个人、机构(无论大小)的申购“待遇”完全相同。对于机构来说,尤其是大账户,转债打新的贡献越来越低。投资者还普遍关注到,雨虹的公告中提到申购金额不得超过资产规模,未来对散户的申购未来会不会有新的限制?我们在路演中了解到,一方面核查个人资产规模难度很大,另一方面承销商也没有动机去限制个人申购,因此预计很难看到。

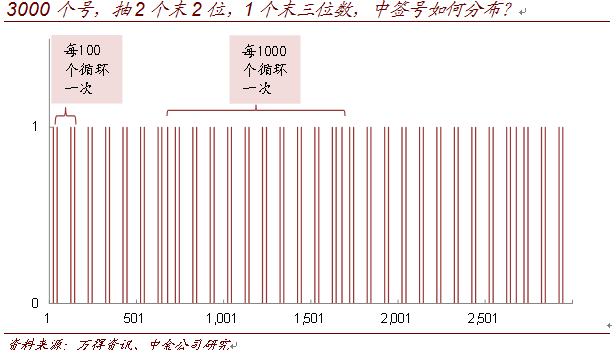

一个技术问题,网上打新模式下,有没有可能摇不中号?我们对此已有分析,简单来说,投资者拿到的号码连续,而摇号则是“摇尾号”(即尾号符合要求则中签),因此中签号是伪随机分布,不同位数的尾号以不同的周期循环着,如下图所示。一般情况下,投资者之间的中签数相差不会很大。但如果中签率很低,“运气”成分就要更大。极端情况下,例如投资者有1000个号,而中签号是9组末四位数,则投资即可能完全没中,也可能中签9个。无论如何,未来打新环节计算中签率的意义确实越来越小。

反过来,新券上市自然是“拿量”的关键。既然一级市场机构已经与散户无异,拿量忽略不计,那么新券上市自然更值得投资者关注。我们强调,与此前相比,不同在于:

1、打新的群体、行为特征已经悄悄发生了变化。可预见的是,未来将有大批的非专业群体涌入转债的打新。而由于网上不缴定金,网下也只有50万,投资者已经无需考虑机会成本,心理上的“目标价位”不明显,甚至只要盈利就能接受。因此,新券上市的抛压会比此前显得更加明显,这也一定程度上解释了近期几个新券上市价位都明显低于了市场一致预期(当然还有老券估值等因素)。这个角度看,相当于一级市场的利润一定程度上转移到了上市初期阶段;

2、大股东获利的“传统渠道”减少(定增收紧、减持也受限),因而对转债市场的一二级价差更加重视。相比此前,大股东可能更加不愿轻易“放过”转债这一机会。未来不少股东的操作可能更加专业化,例如与正股之间的配合等等。总之,未来新券上市可能既是拿量的关键,也孕育着超额收益的空间,值得重视。

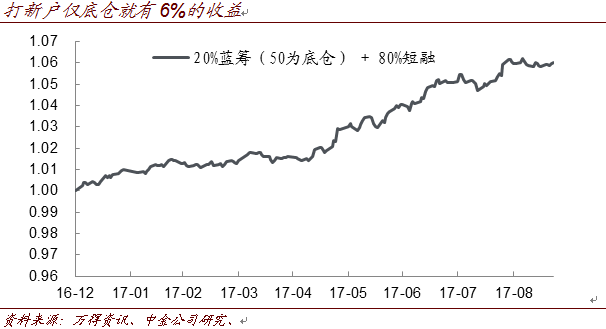

对股市的一致性,比我们预想中更明显。投资者普遍认为,随着关键时间节点临近,短期在情绪的支撑下,市场尚有表现的空间,而再往后看不确定性要稍大。这一点在我们交流的过程中,几乎已经成为共识。此外,绝对收益类的投资者,不少已经积累了丰厚的收益,年末获利了结是自然的需求。例如打新类产品,虽然纯打新收益差强人意,但底仓却是意外收获,20%大蓝筹 + 80%短融的组合,年初至今,不考虑打新收益也有6%。无论如何,我们提醒,在明显一致的观点下,阶段性的拥挤交易已经难以避免。

对转债估值,投资者分歧逐渐减小,老券有些“人走茶凉”。尤其到我们路演的后半段(9月中下旬),投资者普遍认为,存量转债的估值,令人有些“下不去手”。从转债的成交量上也能得到反映,老券“人走茶凉”,成交日渐稀疏,部分EB整日无成交已经并不稀奇。我们对此也认同,实际上,在8月初我们就开始建议收缩仓位,转债已经不便宜的估值是其中一条重要逻辑。

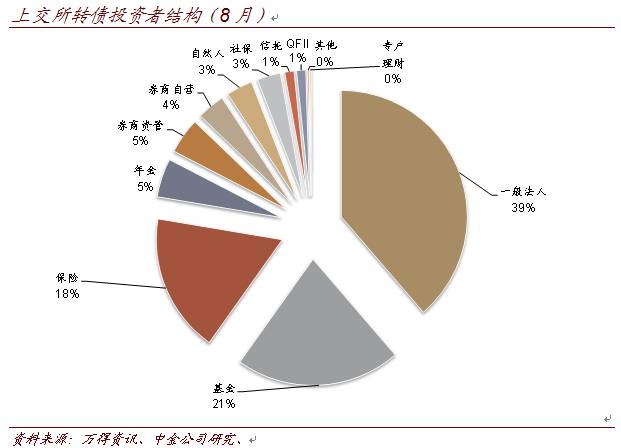

那么,转债估值何时能调整到位?实战上,除了传统的溢价率等之外,我们建议关注两个指标:1、一是新老券估值差,如今新券估值仍明显低于老券乃至次新券,仍是二级市场估值偏高的反映。而当这一差距收缩,也意味着市场估值开始趋于合理;2、二是非债型投资者的回归,历史上债券型投资者多以转债作为博弈股市的工具,一定程度上是“刚需”,反映投资者对权益市场的偏好而非转债的性价比。而当其他投资者回到转债市场,才意味着转债开始展现出不输正股的性价比。好在上交所每月会披露投资者结构,投资者除基金季报以外,又多了一个频度更高的观察窗口。

最后,也有投资者讨论关于条款博弈的问题。随着一些品种逐渐临近回售期,有些投资者开始注意到其中条款博弈的空间。不过,对于多数价位在105左右甚至更高的低平价老券来说,其绝对价位中已经隐含了至少一次下修的假设。【应合规要求,此处有删减,请参见正式报告】

但部分投资者可以开始关注没有反映太多下修预期、逐步显现安全边际的品种,比如国盛EB。我们在路演中了解到,一些低平价品种,主要是由一些有转债持仓比例要求,但要么管理人对转债了解较少,要么希望回避波动的账户所持有。我们一季度开始提醒投资者,低平价品种(当时主要指一些EB)既无进攻性也并没有明显的防御能力。事后来看,这类品种也是年内表现最差的,“稀缺性”的离去对其影响最大。但随着价格的连续调整,国盛EB如今距离债底已经不远,收益率达到3.7%,回售收益率已接近4.6%,体现出一定安全边际,对于上述类型的投资者来说值得关注。

【转债研判】

上周股市出现明显的缩量。背后的原因容易理解,上周市场振幅本就较小,再加上临近长假、机构交易热情降低等原因,成交下滑也是自然,暂无需过多解读。从两融余额、南北资金流向等数据看,暂时没显露资金离场的信号。不过,热点的急速切换,确实不是好现象。近两周市场的热点可算得上目不暇接,包括各种新材料、燃料电池、量子通信等等,但持续性一般,赚钱难度也可想而知。这也反映着,情绪支配下的资金在寻找突破口,但市场上并没有明显的领衔品种或路线。总体上,我们保持此前的看法,情绪尚有抗压能力,短期暂不担心系统性风险。但年报惊喜减少(近期大宗商品回落幅度也较大)、热点下沉,投资者一致性比预想中强,拥挤交易难免,仍要怀有警惕心。本周进入十一长假前的最后一周,预计市场将延续平淡走势。节后关注资金回流情况,同时此前对十月份过于一致的预期恐难兑现。

转债市场上,新规以来的首个传统转债亮相。东方雨虹发布了发行公告,不过对于机构投资者而言,一级市场显然难以拿到足够的筹码,新券上市环节更值得关注。而雨虹转债的亮相,也意味着新规下的传统转债供给大门已经开启。此外,巨化EB在上周五上市,开盘104元、收盘不足102元,显然低于市场预期,也明显低于其他存量券的估值。究其原因,上市公告后正股的连续重挫(有股东减持公告出现,这也是我们在投资价值分析报告中提到的主要风险点)、浙报EB的警示效应都是重要的影响因素。但这也很大程度上反映着,虽然已经连续两周调整,老券估值仍然不低。目前不少老券估值是由于筹码集中,卖盘少(买盘也少,继而成交清淡)造成的,而新券则反映出更真实的市场需求。而未来若雨虹上市定位也低于预期,存量券在新券的带动下仍有估值调整的压力。对于转债市场,我们8月初的周报开始建议降低仓位,9月初随着新规落地,建议适度“辞旧迎新”。目前我们仍保持这一思路,对老券以关注个券机会为主,但总体要为新券让出空间,同时关注新券上市收集筹码的机会。

【应合规要求,此处有删减,请参见正式报告】

【转债/公募EB拟发行跟踪】

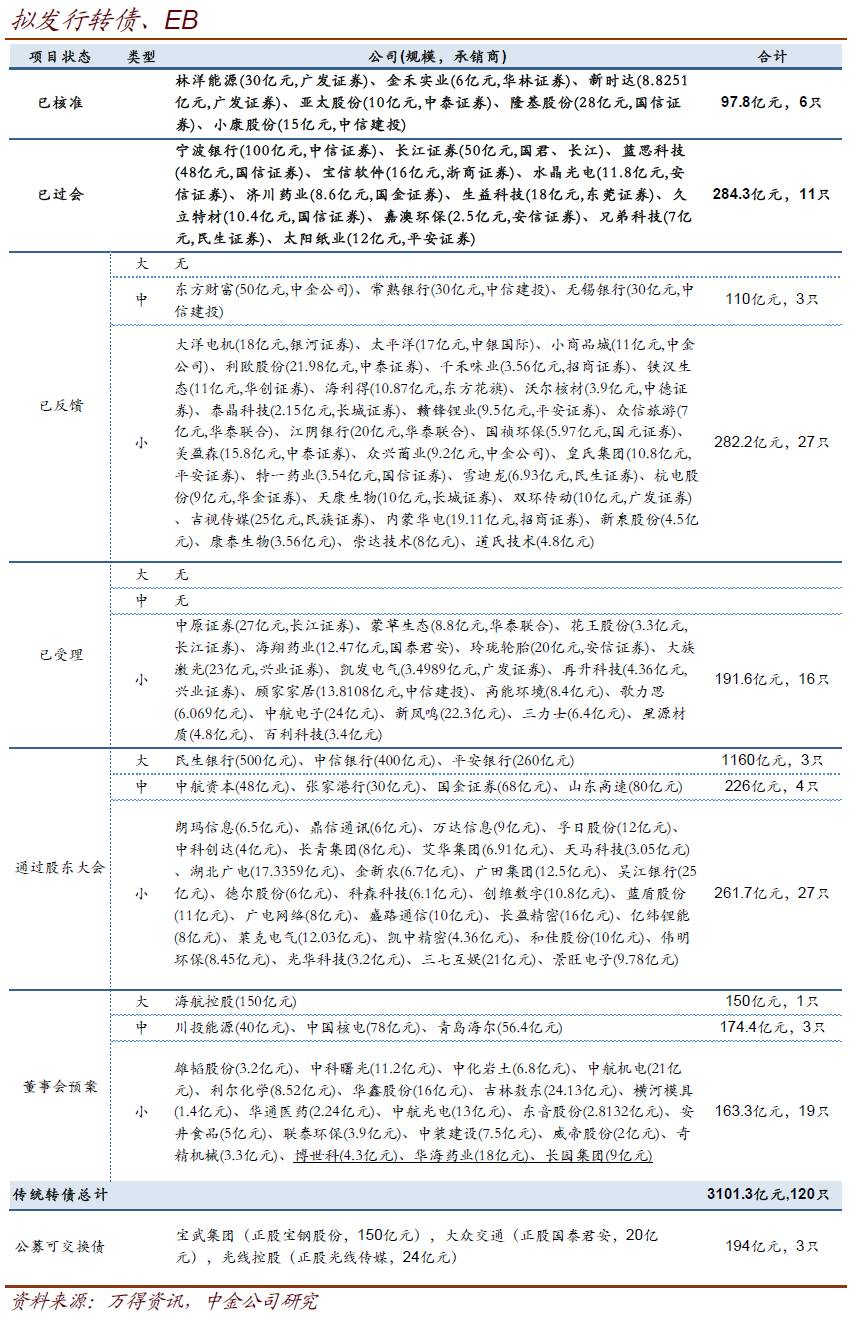

上周,首只按照新规(信用申购)发行的传统转债东方雨虹发布发行公告,融资18.4亿元,全部采用网上申购,详见我们的投资价值分析报告。新增转债预案3个,包括博世科(4.3亿元)、华海药业(18亿元)和长园集团(9亿元,多年前有过转债预案,但未能发行)。此外,上周蓝思科技(48亿元)和太阳纸业(12亿元)通过证监会审核,等待核准批文。

东方雨虹发行后,已有核准批文的还有林洋能源、隆基股份(两个光伏股,分别30亿元和28亿元)、金禾实业(化工,甜味剂,6亿元)、新时达(电气机械,机器人等,8.8251亿元)、亚太股份和小康股份(汽车产业链,分别10亿元和15亿元)。

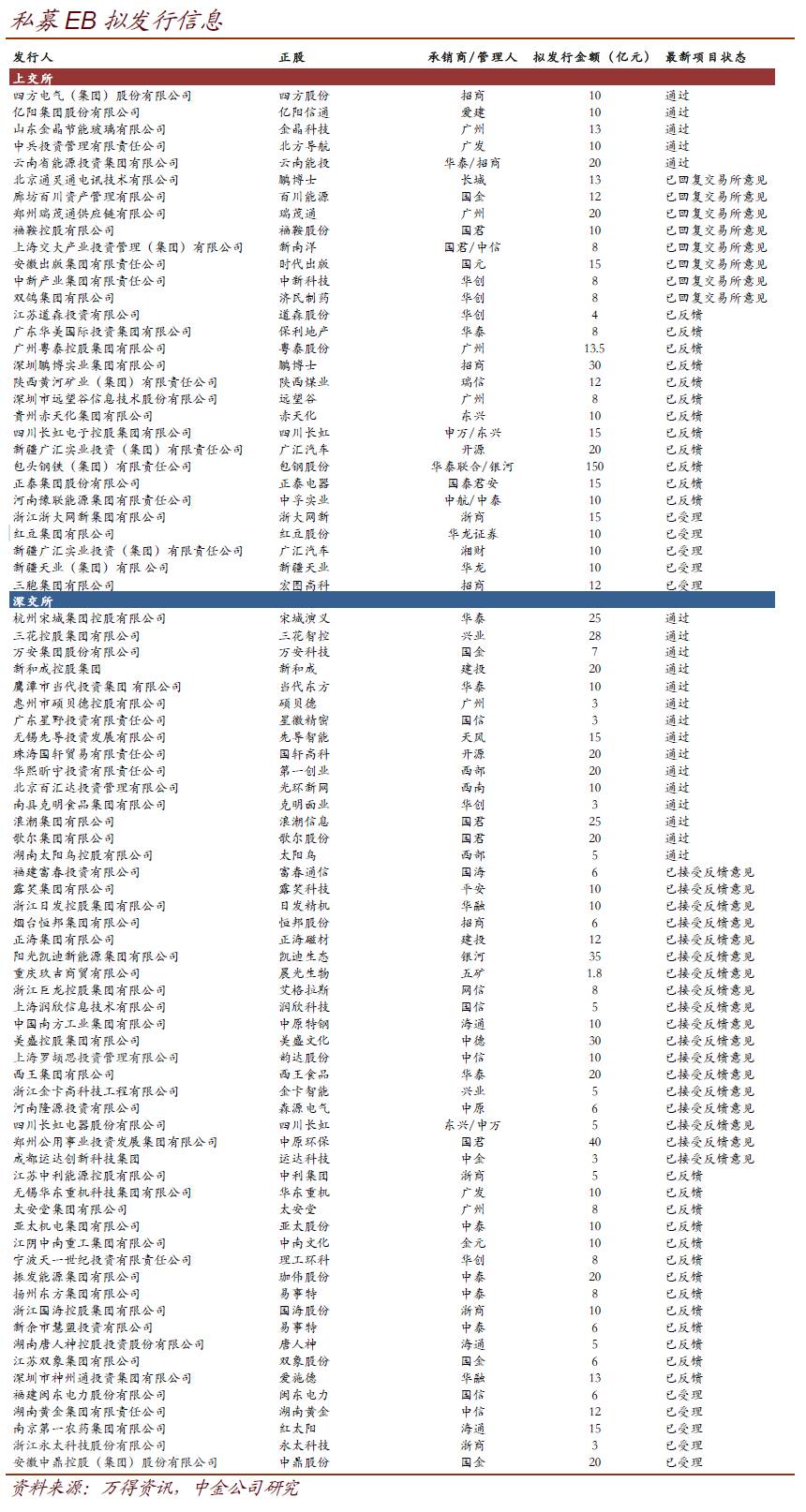

【私募EB信息追踪】

上周新增4个私募EB发行预案:

1)河南豫联能源集团有限责任公司:正股中孚实业,承销商中航\中泰,融资额10亿元;

2)新疆广汇实业投资(集团)有限责任公司:正股广汇汽车或广汇能源,承销商湘财证券,融资10亿元;

3)新疆天业(集团)有限公司:正股新疆天业,承销商华龙证券,融资10亿元;

4)三胞集团有限公司:正股宏图高科,承销商招商证券,融资12亿元;

5)浙江永太科技股份有限公司:正股永太科技,承销商浙商证券,融资3亿元;

6)安徽中鼎控股(集团)股份有限公司:正股中鼎股份,承销商国金证券,融资20亿元。