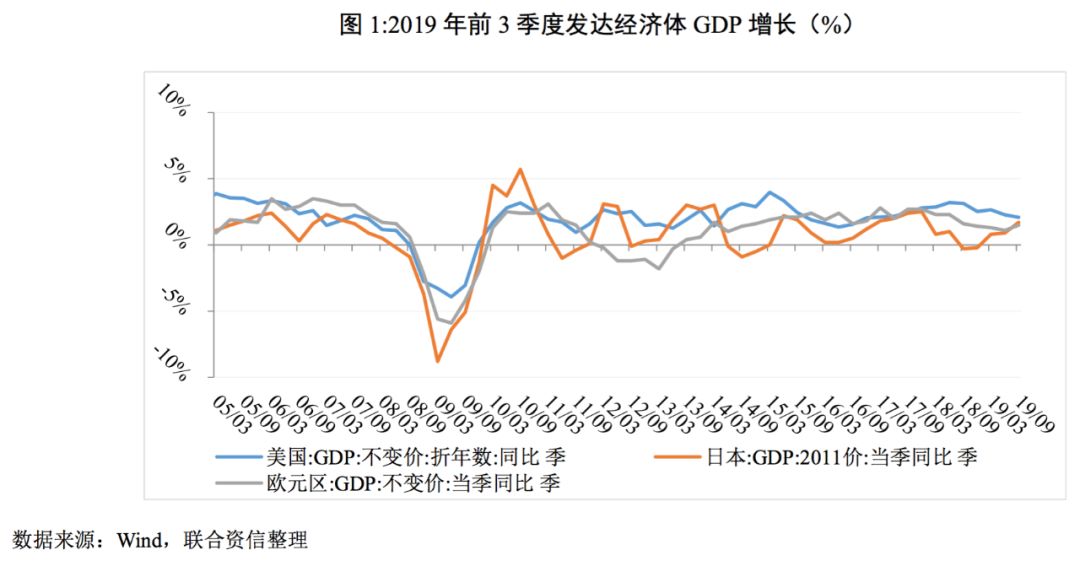

1、全球经济增长放缓,下行压力加大

2019年10月,国际货币基金组织年内第四次下调2019年全球经济增长速度至3.0%,比年初预测下调了0.7个百分点。实际情况看,2019年以来全球经济总体延续增长态势,但未来经济增长的动力减弱,主要发达经济体美国、欧元区、日本三季度GDP增长分别为1.9%、1.1%和1.8%[1],日本和欧元区增速有所回升,美国增速继续下滑;新兴市场国家经济总体呈现疲弱态势,印度、墨西哥出现不同程度下滑,巴西、俄罗斯、南非等虽有所反弹,但仍处于较低增速水平。此外在美国降息带动下,全球央行启动降息潮,增加了金融市场动荡加剧风险,金融脆弱性有所积累。

全球增长疲软的原因,主要是在美国等国家发起国际贸易冲突的影响下,关税的提高和持续的贸易政策不确定性,导致全球制造业活动和贸易环境恶化,损害了投资和对资本品的需求。2019年前三季度年,全球贸易额增速为-1.3%,是2012年以来最低水平[2]。国际货币基金组织预计,2019年包括货物和服务在内的全球贸易额增幅或仅为1.1%,远低于2018年的3.6%,且低于7月的预测值1.4个百分点。

2、国内经济增速下行,内需动力不足

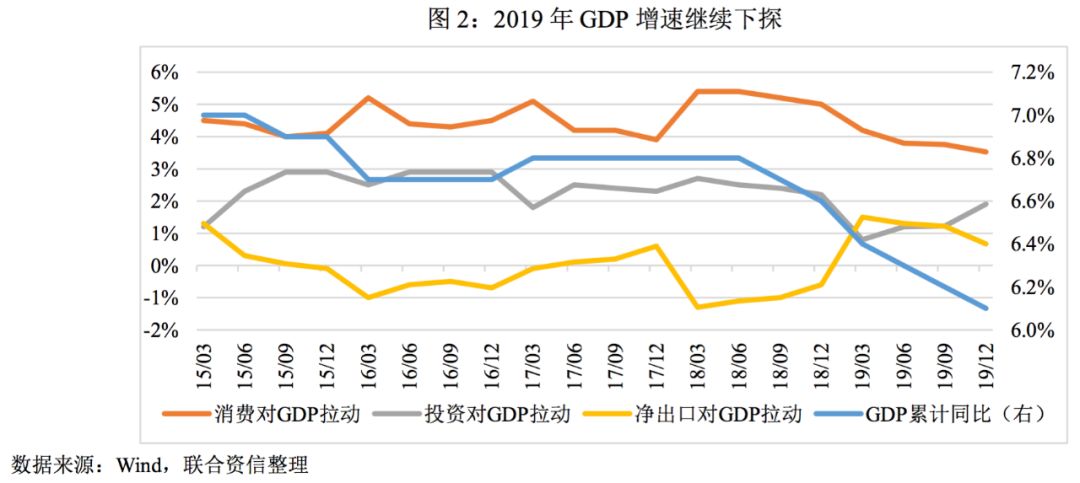

(1)全年经济增速继续下探

2019年全年GDP实际增速6.1%,符合6%-6.5%的预期目标;四季度实际增速6.0%,持平前值。从三大构成来看,消费对GDP的带动作用较前三季度小幅下行0.22个百分点,但依然是对GDP最大的带动项,累计拉动GDP增长3.53个百分点,较上年同期下降1.47个百分点;投资累计拉动GDP增长1.9个百分点,较前三季度上行0.67个百分点,较上年同期下降0.3个百分点;净出口拉动GDP增长0.67%,上年同期值为-0.6%。在此背景下,下半年以来生产者出厂价格指数持续下降,消费者价格指数在猪肉价格飙升的带动持续攀升,形成生产消费价格的显著背离,企业持续经营承压;就业形势虽然较为平稳,但稳就业压力加大;财政在增长放缓和降税降费、增加政府支出等的作用下,收支缺口有所扩大。

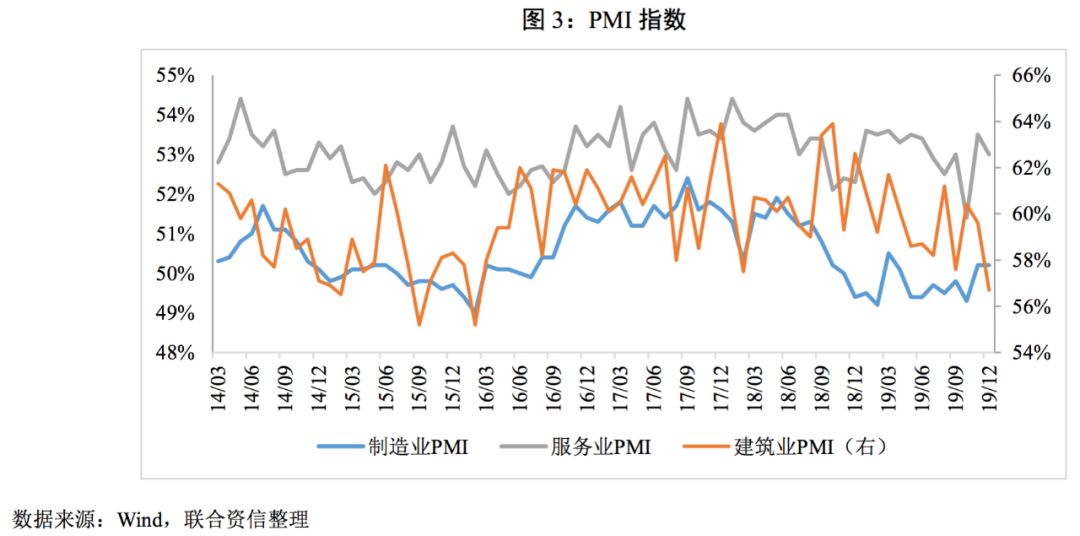

12月制造业PMI为50.2,持平前值,连续第二个月超出市场预期(预期值49.9),站在荣枯线上,表明制造业仍处于温和扩张的状态。从具体指标看,12月的制造业呈现生产回升、需求回落、价格回暖、库存下降的组合。一般来讲,企业增加生产对应了销售上升或补库存,企业减少生产对应销售回落或去库存,因此12月的生产增加同时需求回落、库存继续下降的组合似乎并不合常理。回顾历史,2015年7月至8月、2015年11月、2018年12月、2019年6月至7月同样出现了与2019年12月相同的情况,我们分析认为一方面是生产与成为库存之间存在时滞;另一方面是PMI指数构成间是相互独立的,采购经理在做出预测时并未考虑指数间的相关性。不同企业类型分化较大,大型企业小幅回落0.3个百分点至50.6,依然位于荣枯线上;中型企业上升0.9个百分点至51.4,自2018年8月以后重返站上荣枯线上;小型企业则大幅下降2.2个百分点至47.2,处境艰难。非制造业方面,服务业PMI小幅回落0.3个百分点至50.3;建筑业PMI延续回落态势,较上个月显著下降2.9个百分点至56.7,建筑业PMI的回落主要是受房地产施工下滑的影响,同时两节临近、施工淡季也是拖累因素。整体看,产需仍是决定PMI走向的主要因素,从历史上看,自2010年以来,只有2011年和2019年的12月制造业PMI生产指数明显回升,同时2013年和2020年春节全部在1月,而2013年上半年,消费、投资仍在延续回落,而工业生产也随之走弱。2020年1月由于工作日少等因素,生产预计难以延续增长的态势。

(3)春节错位导致生产进一步改善

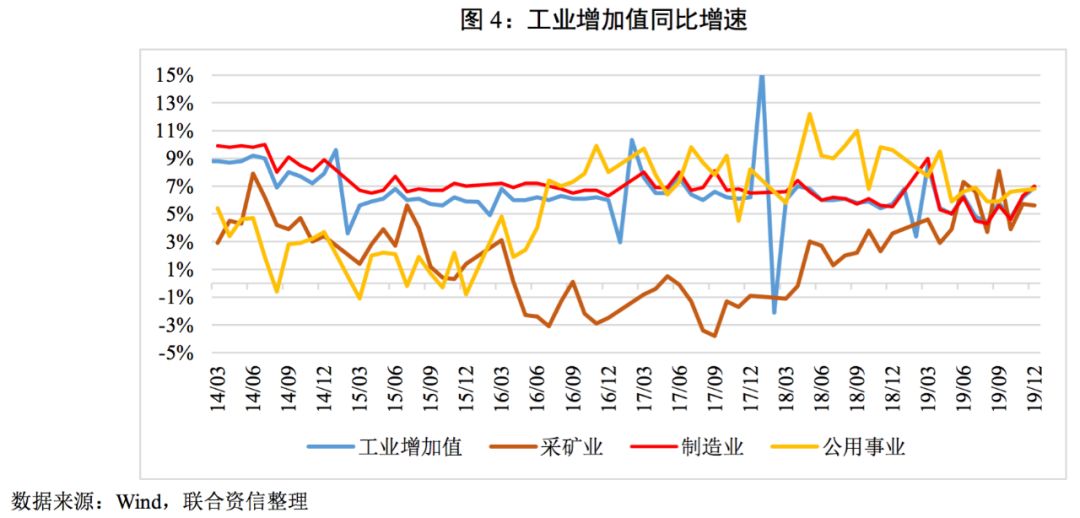

工业生产较为低落状态,工业增加值增速回落,工业利润及收入利润率增长同步回落。1-12月,全国规模以上工业增加值累计同比增长5.7%,增速较上年同期回落0.5个百分点,运行于近10年来底部;1-11月工业企业累计利润总额同比增长-2.1%,增长幅度较上年同期下降13.9个百分点,2019年以来工业企业累计利润一直是负增长,2019年2月增长幅度一度下降至-14%,此后降幅虽一度收窄至-1.7%,但随后又降至-2%以下,工业企业经济效益较差。

单月看,12月工业增加值同比增长6.9%,较11月上升0.7个百分点,工业生产进一步改善,与PMI生产指数上升相一致。一方面是春节提前,生产商赶工前移,与2018年同期错位显著;另一方面,12月出口改善明显,也是生产改善的推动因素。从行业构成来看,12月汽车制造业继续改善,工业增加值同比增长10.4%(前值7.7%),电气、电子类产品增速维持高增长。

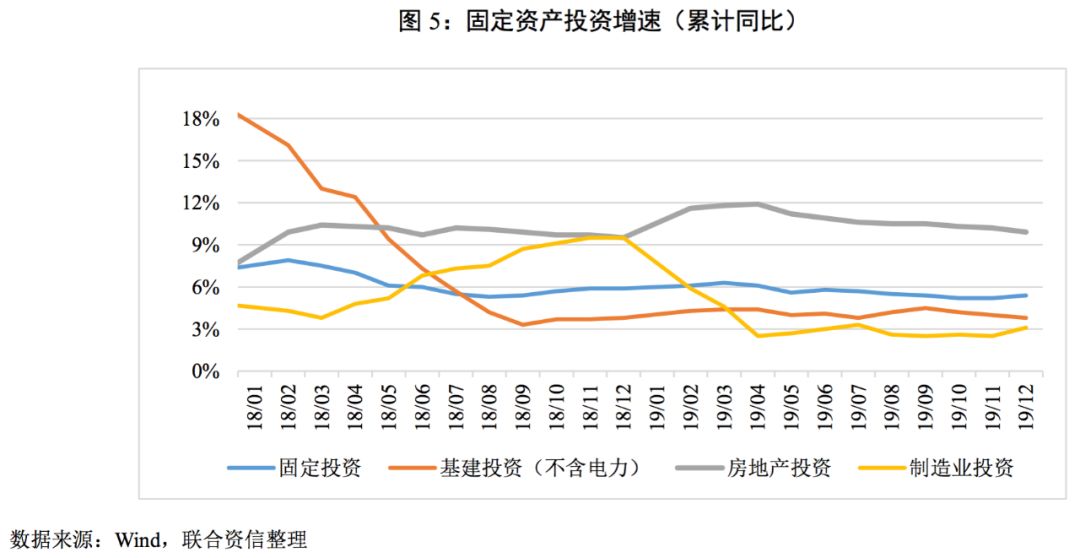

(4)固定资产投资持续回落,房地产投资韧性犹存

固定资产投资增长持续处于回落状态。2019年1-12月,中国全社会固定资产投资55.15万亿元,同比增长5.4%,增速较上月上升0.2个百分点,较上年同期回落0.3个百分点。其中,基建投资(不含电力)累计同比增长3.8%,较前11个月继续回落0.2个百分点,持平上年同期。2019年财政支出整体前移,专项债额度也提前用完,而扣除利息增长后地方隐性负债也几乎没有扩张,因此基建投资在四季度发力相对受限;制造业投资增速3.1%,较上月上升0.6个百分点,低位回升;房地产开发投资继续回落0.3个百分点至9.9%,销售面积增速再度转负至-0.1%,地产虽有韧性但仍在回落。

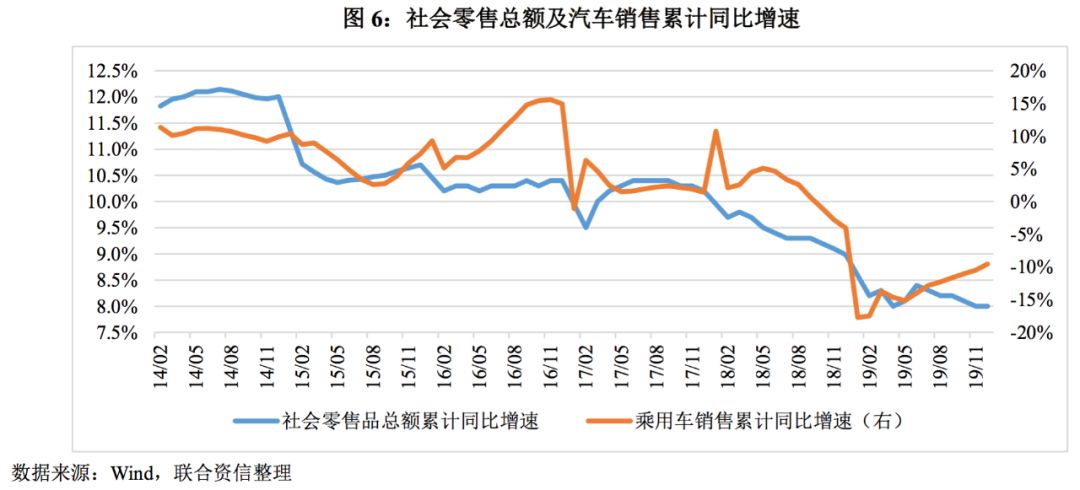

(5)社消增速持续下降,汽车消费降幅收窄

国内消费方面,实物消费和服务消费增长同步放缓,汽车销售长期下降。全年看12月消费累计同比增长8%,较上年同期下降0.98个百分点。虽然社会消费品零售总额仍然保持在8%以上的较高水平,但2008年以后基本呈持续回落态势。这其中受到汽车销售滑坡的影响较大,汽车销售量自2018年后半年步入负增长区间,2019年初下降幅度一度高达15%以上,随后降幅虽有所收窄,但依然是负增长,剔除汽车消费外消费品零售总额同比累计增长9.0%,持平前11月累计值。

单月看,12月社消同比增长8%,持平前值,剔除价格因素外实际增长4.45%,较11月值下降0.45个百分点;汽车消费同比下降3.1%,降幅收窄1.5个百分点。剔除汽车消费外消费品零售总额同比增长8.9%,较11月下降0.2个百分点。12月社消名义增速持平前值,主要是由于春节错位导致的春节消费提前导致。

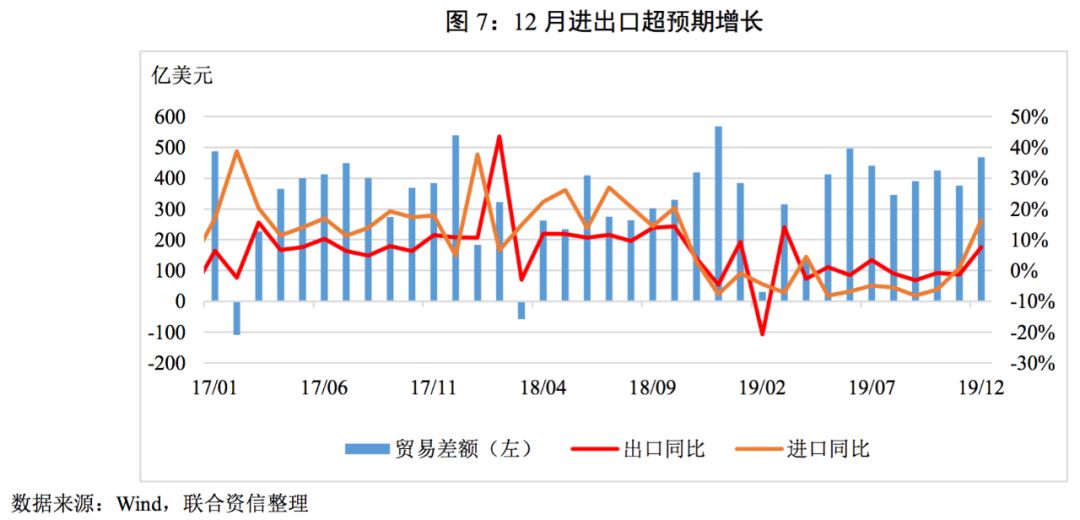

(6)进出口同步改善,全年水平受贸易摩擦影响创三年新低

全年看,2019年全年出口累计同比0.5%,进口累计同比-2.8%,创2017年以来进出口增速最低值。一方面是因为全球经济面临下行压力,内外需求不足造成进出口增速均有下滑;另一方面中美贸易摩擦也对我国的出口增速形成了压制。受到贸易加税的不对称性以及内需放缓的影响,2019年全年进口增速回落速度快于出口,因此贸易顺差上升。

单月看,春节前加快出口速度,叠加低基数,12月出口增速超预期。12月以美元计,出口同比增长7.6%(前值-1.1%),较上月大幅回升8.7个百分点。对美国、欧盟、日本以及东盟出口分别回升8.4、10.4、4.4和10.7个百分点至-14.6%、6.6%、-3.4%和27.4%,对主要出口国出口增速均有明显上升。12月出口增速超出市场预期,一方面是春节临近厂商加快生产以提前出口,这与12月PMI生产指数回升相印证;另一方面上年出口增速基数低也是一个原因。同时12月中美贸易关系缓和,提振了厂商的信心。

12月以美元计,进口同比增长16.3%(前值0.3%),超出市场一致预期9.6%,分地区看,除了香港地区外,美国、欧盟、日本、东盟、韩国主要进口国进口增速均有显著提高。从进口商品结构看,大豆和农产品的进口增速分别高达52.7%和37.9%,主要是源于贸易摩擦的缓和,12月6日国务院关税税则委员会对大豆、猪肉等自美采购商品加征关税进行了排除,关税排除对短期需求有较大的提振作用。

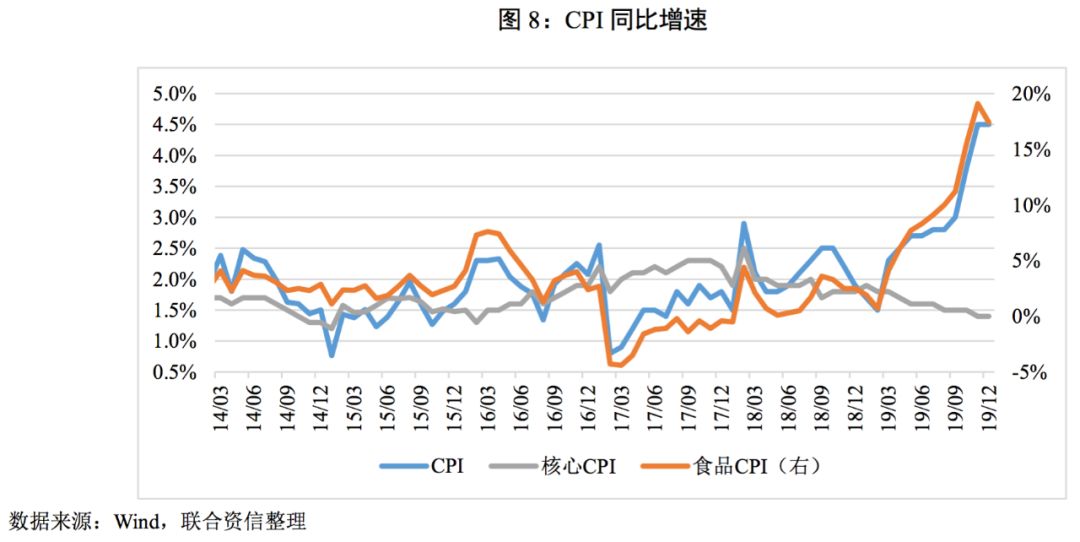

(7)CPI涨势暂停,PPI降幅继续收窄

12月CPI同比增长4.5%,持平于前值,低于市场预期值4.7%,上涨幅度虽然放缓,但依然位于2012年2月以来最高点。食品价格通胀小幅下行1.7个百分点至17.4%,其中主要是猪肉价格涨势放缓,12月猪肉价格同比上升97%(前值110.2%),剔除猪肉价格影响后,CPI同比增长2.2%,较前值下降0.3个百分点;12月蔬菜价格上涨,带动CPI上行0.26%(前值0.09%)。剔除食品和能源后的核心CPI同比增长1.4%,持平前值,通胀依然有严重的结构化问题。

2019年全年来看,居民消费价格在2月以后开始“直线上涨”,主要原因是非洲猪瘟的爆发,导致大量的生猪被扑杀,生猪供应量骤减,叠加本轮的猪周期以及环保要求造成的散养数量减少,猪肉价格暴涨。近期数据显示,生猪存栏量环比开始回升,预计2020年下半年猪肉供应开始恢复正常,通胀开始回落。

短期看,高频数据显示,自1月以来,春节临近,需求上涨,猪肉价格再次进入“直线”涨势,叠加2018年同期的低基数因素,1月猪肉同比增速或将再创新高;同时历史上蔬菜价格在节前都会进一步上涨。预计2020年1月CPI同比增速或将“破5”。

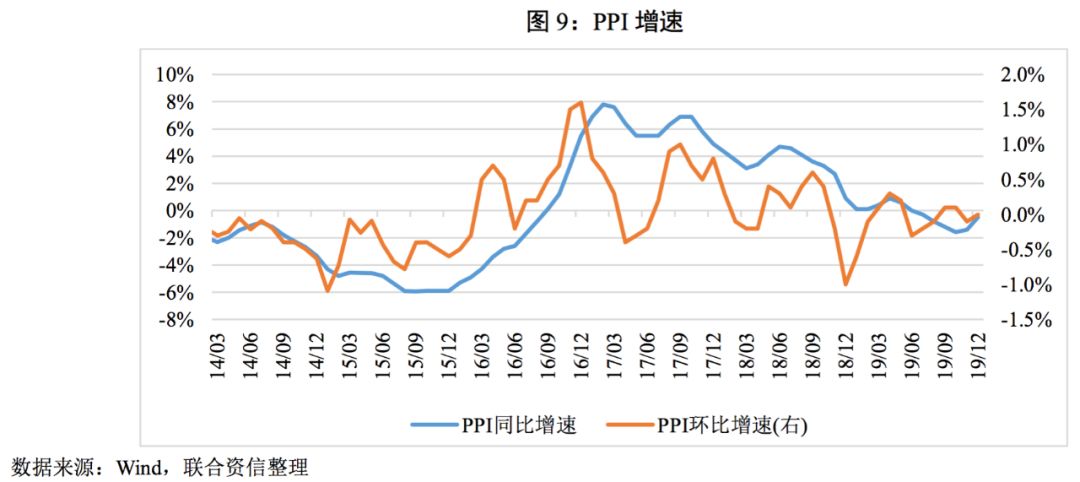

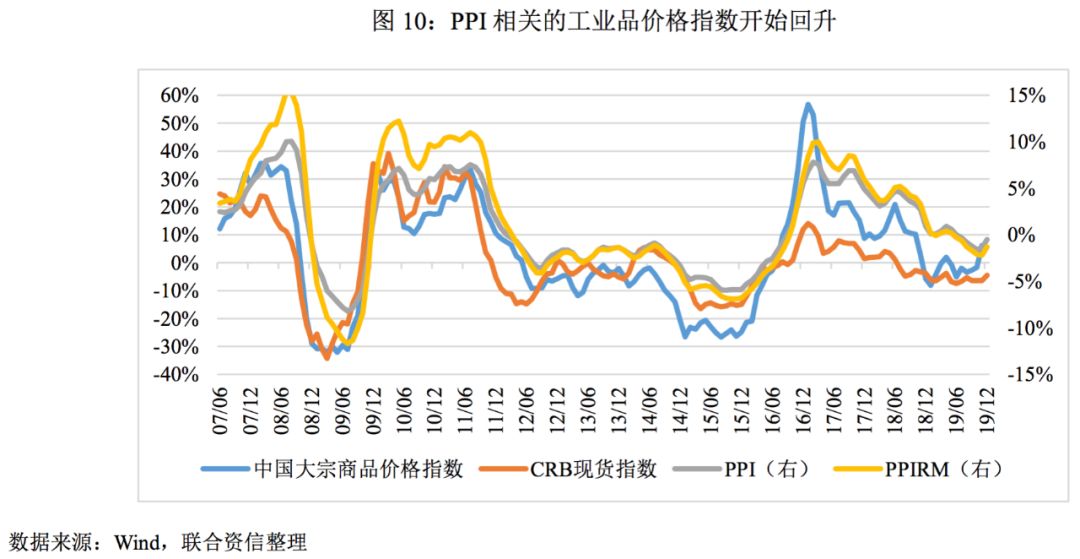

12月PPI同比增速-0.5%(前值-1.4%),降幅进一步收窄。采掘业同比增速大幅上升至2.6%(前值-1.4%),其中石油开采和加工同比增速大幅上涨,是带动PPI同比回升的主要因素,其背后的主要逻辑是国际原油价格上涨(12月布伦特原油价格上涨5.7%),从而带动国内石油链条价格大幅上涨;PPI环比增长0%(前值-0.1%),与PMI价格指数回升相一致。

全年来看,PPI呈现持续下降趋势,4月出现小幅反弹后又重新进入下降趋势,11月开始有反弹趋势。生产资料价格持续走低是拖累PPI走势的主要因素。从行业看,黑色金属冶炼、石油开采、化工原料等行业的拖累明显。考虑到国际油价上涨,12月石油开采行业对PPI通缩的贡献转正,但受限于2019年国际石油价格的高基数因素,一季度石油对PPI同比增速正贡献或将有限;化工、化纤行业对12月PPI同比仍有-0.4个百分点的拉动率,预计相关产品同比降幅的收窄或导致行业的通缩拉动率进一步收窄;12月钢铁对PPI通缩贡献收窄至-0.05%,而钢铁价格在基建回暖以及房地产韧性犹存的基础上有望小幅反弹;于PPI相关性密切的相关工业品价格指数也出现反弹迹象,因此我们预计2020年PPI同比增速将触底回升,反弹空间有限。

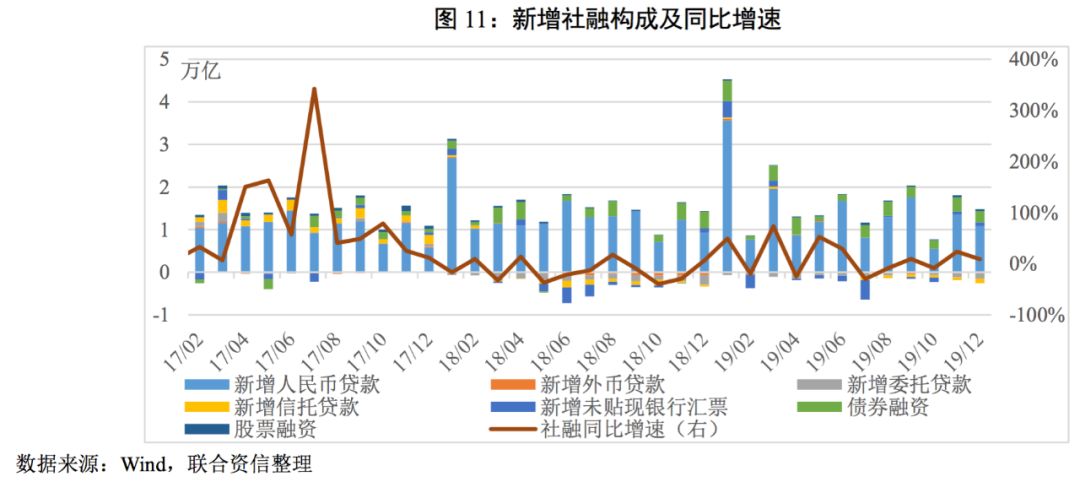

(8)12月社融持续改善

2019年12月起,央行将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标。全年看新口径社融累计增量为25.58万亿元,比上年多3.08万亿元,各细项中除政府债券(少增1327亿)、股票融资(少增127亿)两项外,其余各项同比均实现改善。从各项构成占比看,人民币贷款增量为16.88万亿,占全部社融增量的66%,较18年下降3.87个百分点,依然是社融的主要部分;其次是政府债券融资4.72万亿,占全部社融增量的18.5%(前值21.58%);企业债券融资3.24万亿,占全部社融增量12.7%;表外融资进一步缩量,但是下降幅度有小幅收窄。

单月看,12月新口径月度社融新增2.10万亿元,同比、环比分别变动1719亿元、1093亿元。从社融结构看,人民币贷款多增是带动社融新增的主要原因,口径变化对社融并无较大拉动作用。具体看,12月人民币贷款新增1.14万亿元,其中居民中长期贷款和短期贷款分别新增4824亿、1635亿,较2018年同期增加1745亿、111亿,居民长期贷款增加与前期房地产销售回暖相关;企业中长期贷款和短期贷款分别新增3978亿、35亿,较2018年同期增2002亿、825亿,企业长期贷款增加显著,或反映了企业长期投资或将好转。政府债券12月同比仅多增286亿元,对社融并无较大的带动作用。表外融资仅未贴现银行承兑汇票有所上升,委托贷款及信托贷款同步下将,且下降幅度较上月进一步扩大。12月社融最大的亮点是M1同比增速快速上升至4.4%(前值3.5%),一方面是上年基数低,另一方面企业、居民存款大幅增长;M2同比增长8.7%(前值8.2%)创2017年12月以来最高值,M1、M2增速同步起高,反映了企业以及市场流动性回升。

(9)估值因素推动外汇储备增加,人民币兑美元继续升值

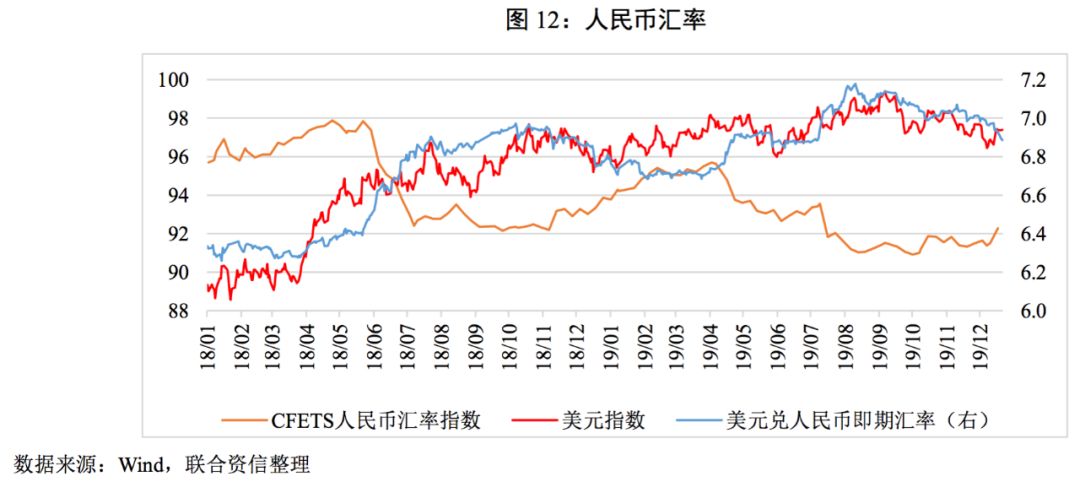

12月我国外汇储备余额31079.24亿美元,环比增加123.33亿美元。外汇储备变化的影响因素可以分解为交易因素和估值因素(非交易因素)两个方面,交易因素包括实际外汇供求和外资投资收益,估值因素则是由于汇率和资产公允价值变动导致的估值的变动。12月主要发达经济体国债收益率小幅反弹,对外汇储备形成负向作用;12月末美元指数收于96.4481点,下跌1.8323点,推升非美元资产的美元价格,对外汇储备形成正向作用,从而带动12月外汇储备环比增加。全年看,2019年末外汇储备较18年增加352.12亿美元,外汇整体较为稳定,小幅变动主要是估值因素所引起,跨境资本整体较稳稳定。

12月末,美元兑人民汇率收报6.9662,人民币汇率较上个月末升值599个基点,而美元指数下跌1.8323点,较上月末贬值1.86%,从一揽子货币指数看,人民币汇率兑一篮子货币小幅贬值0.49点。从影响人民币汇率因素来看:一方面是美元指数方面,中美贸易摩擦在12月前后有较大进展,全球贸易风险下降,市场的避险需求下降,导致美元小幅贬值;另一方面是英国大选落定,硬脱欧风险下降,欧元兑美元升值也是美元贬值的一个推动因素。而美元贬值推动人民币汇率升值。

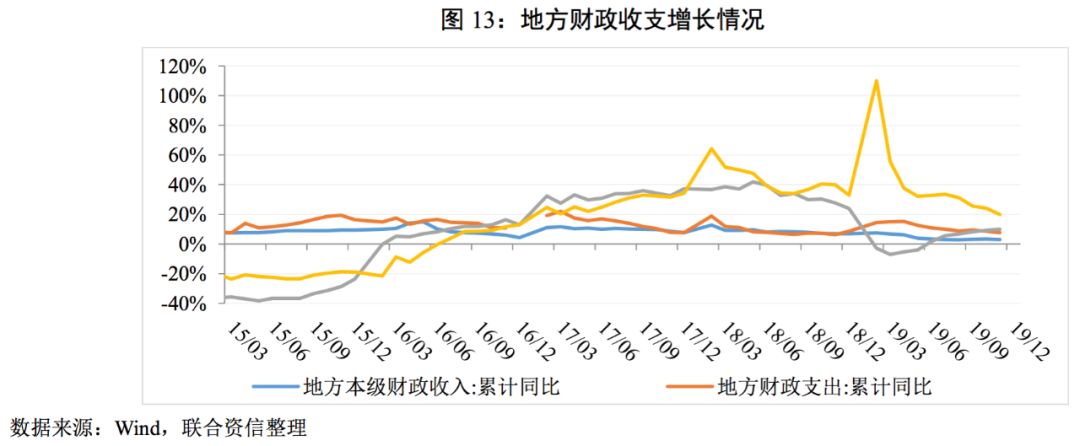

(10)财政收支缺口放大,地方财政状况较差

伴随经济增长放缓和大规模减税降费政策的实施,2019年度财政收入增长大幅下滑,同时为保增长而导致财政支出大幅增长,财政收支缺口有所放大,地方财政状况有所增加,对地方政府债务扩张形成较大压力。

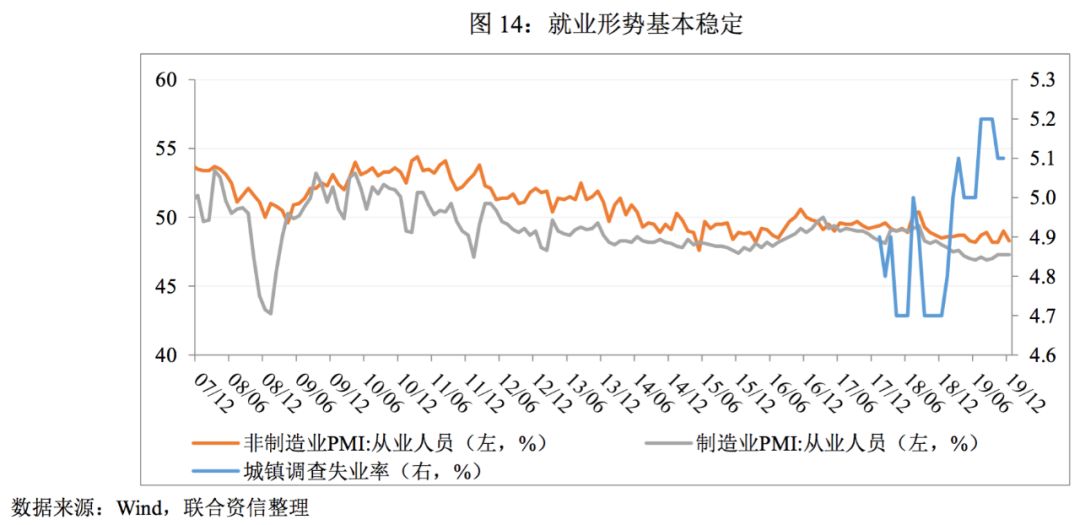

(11)就业形势基本稳定,但就业压力持续存在

在制造业生产收缩,服务业增长放缓的影响下,全国就业形势趋于严重。2019年1-11月,31个大城市调查失业率均在5%(含)以上,较上年有所提高,且全年呈现波动上升态势。制造业PMI和非制造业PMI的从业人员指数,2019年全年一直在荣枯线以下,反映出生产部门对劳动力需求的长期收缩状况,从需求方面说明就业压力长期较大。

[1] 美国和日本的数据为环比折年率,欧元区数据为同比增长率。