市值风云APP原创作品 未获授权请勿转载

作者 | 孙梦頔

编辑 | 小鸥

年报分析已近尾声,后续我们财务组将调整方向,分享更多的精彩内容。今天我们来说说中信重工(601608,SH)。

从年报披露的描述,我们曾一度以为他和先导智能所处同一个行业,应该也是“风口上的猪”,但一看他的业绩,感觉这头猪生活质量一般,日子过得如王小二过年“一年不如一年”。

中信重工是一家重型装备制造企业,主要从事重型装备、工程成套、机器人及智能装备、节能环保装备、新能源动力装备及其他基础工业领域的大型设备、大型成套技术装备及大型铸锻件的开发、研制及销售,并提供相关配套服务和整体解决方案。

根据年报披露,中信重工依托于研发和制造优势,公司先后与 13 大全国煤炭基地、10 大钢铁集团、8 大有色企业、12 大水泥生产商等建立了长期战略合作关系,并与世界三大矿业巨头、世界五大水泥集团和铜、金、铝三大有色巨头建立了长期供货关系。公司建立和形成了由拉法基、豪西姆、康麦克斯、巴西淡水河谷、必和必拓等国内外多领域 60 多家高端客户构成的大客户群,为相关产业提供了具有自主知识产权的大型化、重型化、成套化、机电液一体化的重大技术装备和工程总包服务。

产品覆盖“一带一路”沿线 30 多个国家和地区,构建了全球化研发、营销、生产、服务四大功能的国际化布局,形成了成套、主机、备件、服务四大全球化服务领域。

2015 年以来,国务院刊发《中国制造 2025》规划,明确将通过政府引导、整合资源,实施国家制造业创新中心建设、智能制造、工业强基、绿色制造、高端装备创新等五项重大工程,实现长期制约制造业发展的关键共性技术突破,提升我国制造业的整体竞争力;着重突破十大重点高端制造板块,包括新一代信息技术产业、高档数控机床和机器人、航空钢铁装备、海工装备、高铁、新能源汽车、农业机械、电力装备、新材料、生物医药和医疗器械,实施工业强基战略,到 2020 年和 2025 年核心零部件国产化率分别达到 40%和 70%。

基于公司自身的描述,公司还是处在国家政策扶持风口,那公司业绩到底如何呢?

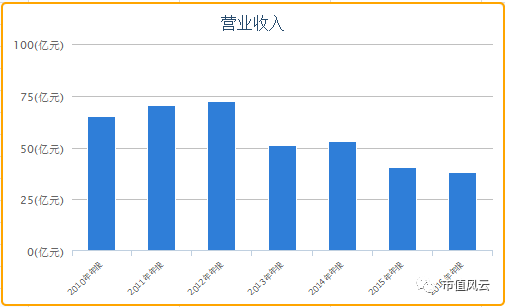

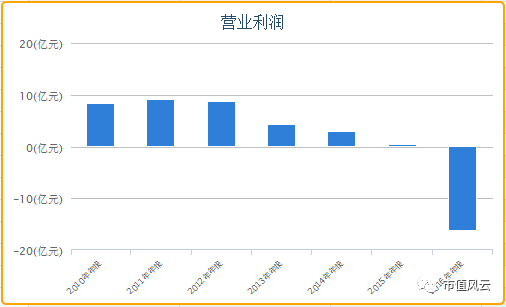

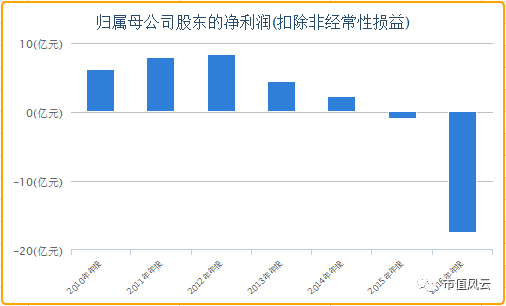

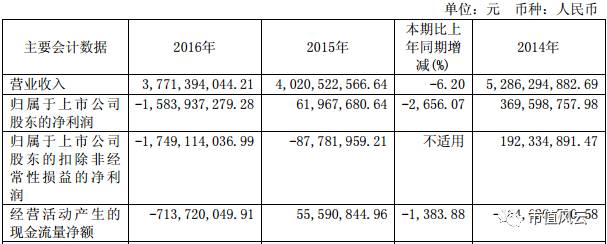

公司自2012年7月6日上市以来,营业收入和营业利润呈下降趋势,尤其是2016年归属于上市公司股东的净利润竟是-158,393万元,较上年度下降了2,656.07%,处于政策风口的中信重工这到底是处于上风口还是下风口?!

从业绩走势来看,中信重工又是一家上市业绩即下滑的企业,IPO报告期还苦撑着,维持小幅增长态势,上完市后第一年头(2013)营业收入就大步下滑,不过上市后苦日子总算是挨到头了。

既然营业收入下降了,就别指望利润指标还能逆势增长,在中信重工这两指标步调完全一致,谁都不想显得自己特别另类。

这是公司2016年的主要业绩指标,其实收入下降的幅度还不是很大,但是利润的表现手段就有点彪悍了,毫无征兆的狂跌20多倍。

面对突如其来的大幅亏损,公司是如何解释的呢?公司2016年发布的年报,给出的解释是这样的:

①2016年,受到下游行业对重型机械需求持续减少的影响,公司全年收入下降6.20%,尤其第三季度下降比较明显,但整体波动不大。

②大宗材料、商品、动力能源等成本价格大幅上升,以及新兴产业研发费用、人工成本、前期制造费用等支出的增加对下半年的影响尤为明显,毛利率持续下降造成公司利润由盈转亏。

③公司每年以9月30日为时点对资产进行清查盘点,并根据资产减值测试结果于第四季度对应收账款、存货、固定资产、在建工程等计提资产减值准备49,031.25万元。

④公司第四季度结算费用(主要是研发课题结题费用)较多,并根据年度经营情况计提了年终绩效,使成本及管理费用大幅上升,影响利润。

但是,谁家成本费用的上涨是按几十倍来的?

首当其冲被公司拿来说事的最主要的业绩下滑的原因:原材料价格的大幅上涨,报告是这么披露的:

由于公司采取的是以销定产的销售模式,即先签订合同后组织生产,而公司主机产品的生产周期通常为 8 至 12 个月,成套项目通常为 24 个月,因报告期内公司正在执行的合同多数为 2014 年和2015 年已签订的合同,因此 2016 年实际执行时,合同签订价格无法抵消报告期内因大宗材料、商品和动力能源成本价格大幅上涨所带来的影响。

确实,2016年度国际、国内的大宗材料价格全年总体趋势是上涨的,但也不是单边上扬啊,像钢铁这种是一年内经过了几轮暴涨暴跌。按照这个理论,2016年之前的5年内几乎都是材料价格跌跌不休的,可也没见2012-2015年间换来业绩增长啊?

其次,公司认为2016年度业绩大幅下滑的另一个原因就是计提的减值准备:

这个表内容和理由罗列得很清楚,其他几项我准备忽略不计,重点来说说资产减值准备这事。

查阅了2016年度的审计报告,总共4.77亿的坏账准备,本年度计提的有2.01亿,本年度收入是下降的,新增应收款一年以内的计提比例本就只有1%,对坏账准备的影响应该不会很大,那么,究竟是本年度提多了还是以前年度提少了呢?

再说存货跌价损失,在公司审计报告披露的存货品类中,除原材料之前有计提79.45万元跌价准备外,其他如:在产品、库存商品、周转材料、建造合同形成的已完工未结算资产均未看到有期初计提的余额。

这个行业的现状存在也不是一年两年了,到了2016年公司突然出奇的谨慎起来,除了原材料未新增计提减值外,其他几项均计提大额减值准备,1.94个亿的存货跌价损失挖了好大一个坑,而且这个计提似乎也没给交代任何依据,上亿的资产,你说没了就没了,总得给股民一个信服的理由吧?

那接下来再来看看几个效率指标:

这周转天数倒是能往上走了,可这并不是啥好事,说明企业存货管理工作的效率反而是在降低的。

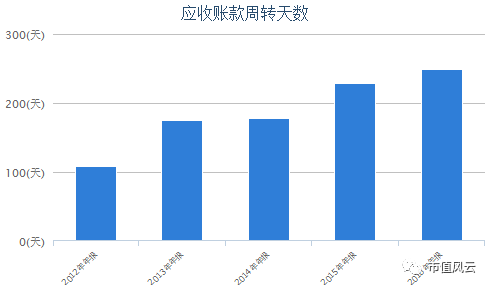

同样的,企业的应收账款周转天数也是越来越长了,这是光干活不收钱吗?

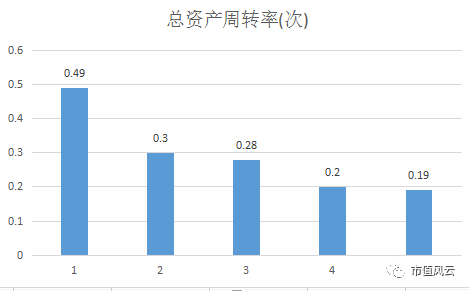

从2012年-2016年,企业的总资产周转速度真是慢得可怕,最高的时候连0.5都达不到。更不用说一直在往下降了。可以看出企业的销售能力是非常差的。

纵观历史,中信重工上市至今就没扬眉吐气过,到2015年已经得靠着非经常性的贴补来勉强微利日,2016年反正难逃亏损,干脆就一步到位亏点高度出来,这样,2017年就可以触底反弹了。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!