概要:

A股整体小幅高开,随后震荡走弱,主要指数全线下跌,成交量进一步萎缩。受涨价因素刺激,化纤化工板块周四领涨;石油板块多数个股上涨;次新股周四也整体上涨;智能穿戴、仿制药、特钢、酿酒等位于跌幅榜前列。

A股市场表现及策略

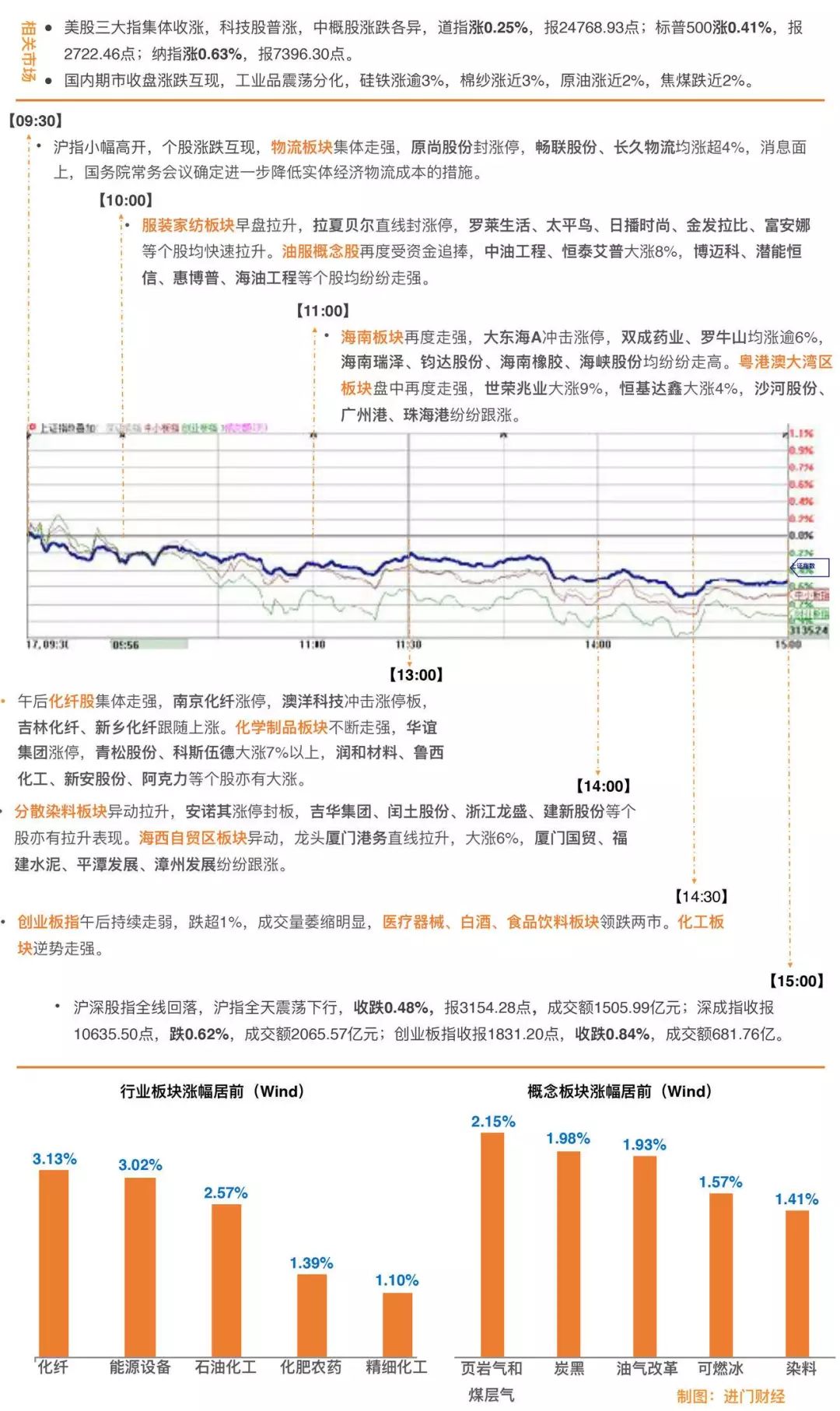

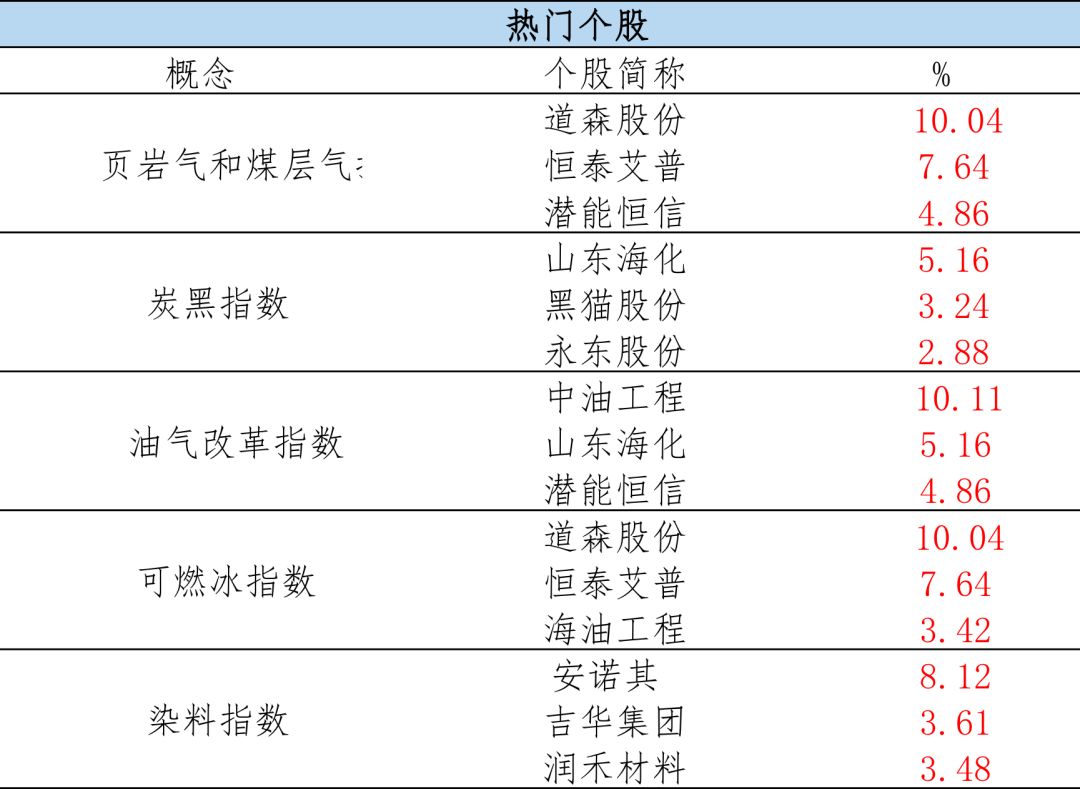

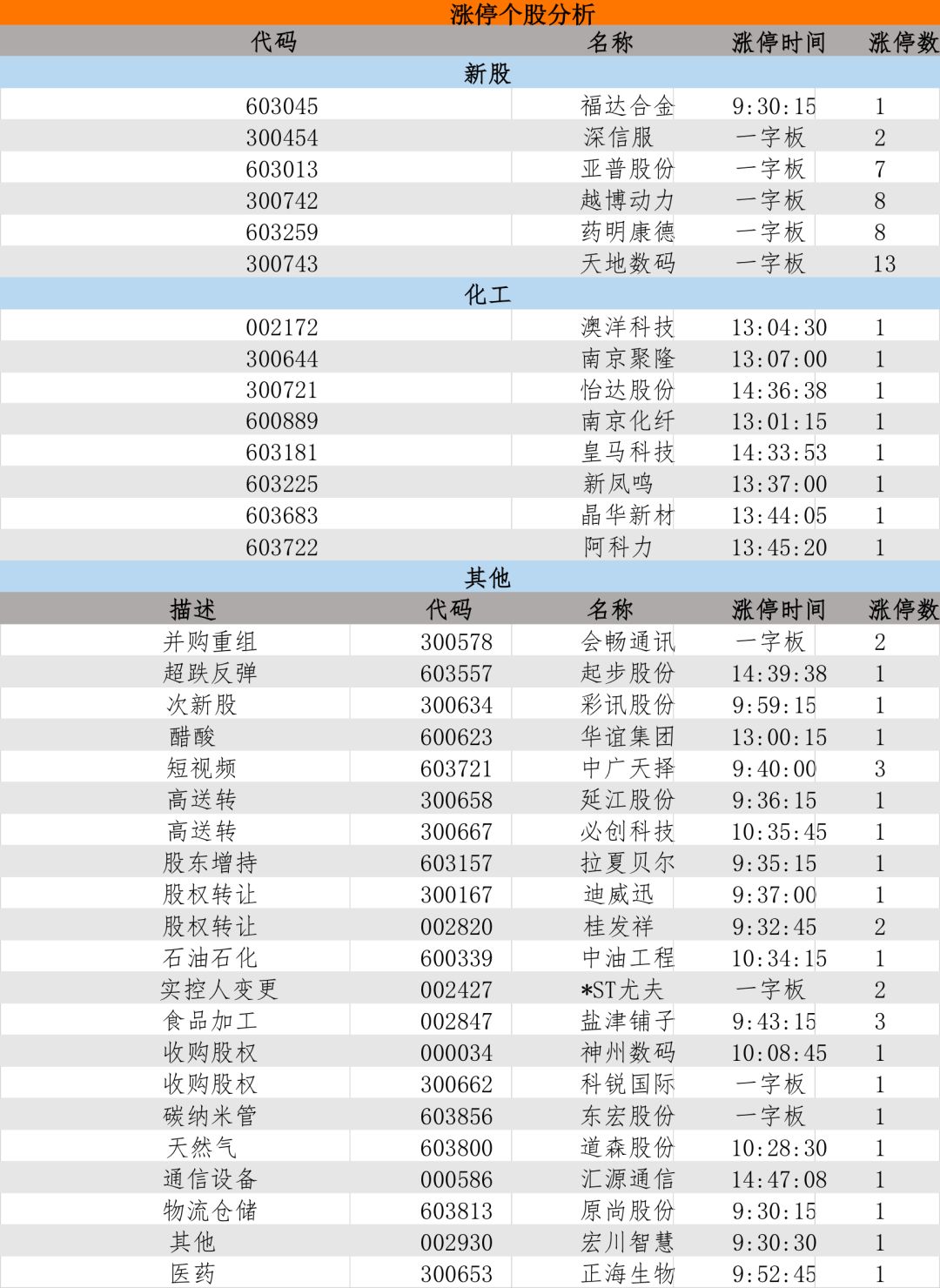

周四A股整体小幅高开,随后震荡走弱,主要指数全线下跌,成交量进一步萎缩。沪综指收跌0.48%,深成指收跌0.62%,创业板指收跌0.84%。两市涨停的非ST个股近40只,跌停个股9只。受涨价因素刺激,化纤化工板块周四领涨,板块内多只个股涨停。石油板块多数个股上涨,中油工程涨停。次新股周四也整体上涨,板块内20只股票涨停。智能穿戴、仿制药、特钢、酿酒等位于跌幅榜前列。

中信证券指出,A股往下有估值和业绩底支撑,往上又缺乏估值合理且成体量的投资主线;风险偏好修复驱动市场震荡修复;期间边际影响最大的政策变量是潜在的“持续降准”。均值回归运动料将是下半年各板块的常态,市场风格也趋于均衡,热点比较分散。

图解涨停股

热点事件解读

今日牛板:物流

主要逻辑:国务院减免物流企业税费,行业集中度提升

5月17日物流板块受税费减免消息激发,高开高走,收涨1.08%。消息面上,

国务院颁布三项举措降低物流成本:减半物流企业仓储用地使用税、货车三检合一、取消高速公路省界收费站。预计全年物流成本将减少120多亿元。物流行业本身经历高速发展,龙头企业规模效应显现,成本壁垒形成,行业集中度提升,龙头企业优势明显。

机构解读:

申万宏源物流王立平分析指出:2018年4月,全国快递单月平均单价首次实现同比增长,行业价格战风险可控;行业CR8达81.1创三年新高,三四线快递正在逐渐转型或淘汰,强规模效益使快递行业形成寡头垄断格局。

快递行业仍属高成长行业,竞争格局持续改善,龙头公司基于时效性和稳定性开始对产品进行分层,产品结构调整有望改变公司件均收入。行业拐点或已悄然而至,现有龙头优势逐渐显现。

推荐业务量增速持续恢复、成本端改善有望超预期的圆通速递(600233),业务量高增速有望持续、成本管控能力优秀的韵达股份(002120)。推荐直营模式优势明显的顺丰控股(002352)、经营与管理上存在较大改善空间的申通快递(002468)。

安信证券物流明兴分析称:

快递行业增速进入换挡期,但未来五年仍将保持较快增长,18年重点关注需求端的变化,如拼多多的崛起带来新的增量需求,也减少快递公司对淘系的过度依赖。

行业集中度的提升表明二三线快递企业份额正逐步转向一线龙头快递企业,利好快递龙头企业,而一线快递企业中各家在成本管控与服务质量的差异,使龙头快递企业将一步分化。

今日牛板:

化工

主要逻辑:

供需结构长期向好,醋酸价格暴涨

5月以来醋酸进入快速上升通道,国内产能增长有限,现有产能收到环保督查限制,海外产能由于飓风火灾等不可抗力因素停产,

下游需求维持稳步增长,国际供需结构在未来两年内持续改善,目前价格仍有上行空间。

机构解读:

方正证券化工李永磊分析称:国外装置谱表到达寿命周期,频繁检修常态化,新加坡、美国产能均处于停产状态,国内宁夏、天津产能检修中,厂家普遍库存低位,货源紧缺,未来两年行业供需紧张程度将加剧,景气周期将维持。推荐华谊集团(600523)、华鲁恒升(600426)两家产量巨大的龙头企业,净利润增量明显。

今日牛板

:纺织服装

主要逻辑:

基本面向好,板块估值位于低点

纺织服装板块延续了本周一直以来的上涨态势,走出四连阳,拉夏贝尔强势封板。

三个月来的回暖走势似乎验证了部分机构的行业回暖+估值修复观点,但二季度的服装淡季与棉价上涨的共同作用下,接下来的价值修复空间有待考量。

机构解读:

海通证券纺织与服装梁希认为品牌服饰已进入全面复苏状态,

消费升级与终端去库存共同推进,品牌服饰的产品质量、销售渠道、库存结构等持续优化。

部分个股一季度业绩靓丽,全年业绩增长动力充足:海澜之家(600398)一季度收入、净利润增速均为12%,且有望全年延续;安正时尚(603839)一季度增速近30%,预计净利润客观;跨境通(002640)一季度收入增速高达74%,预计18年将延续高速增长态势。

招商证券纺织服装孙妤认为

纺织服装行业龙头18年有望实现20%-30%的增长,估值仍居一定的修复空间,现阶段可择优配置前期滞涨品种及被电商预期干扰有所调整的品种,继续持有休闲龙头。

高端女装目前增长质量最优,但前期处于滞涨状态,对应标的安正时尚(603839)、歌力思(603808)及朗姿股份(002612); 家纺龙头受电商预期波动影响前期有所回撤,但行业集中度提升逻辑不变, 对应标的水星家纺(603365)、罗莱生活(002293)及富安娜(002327)。

天风证券纺织制造吕明分析指出:2

018年4月服装零售数据整体保持上升趋势,显示出行业中安消费良好,支撑龙头企业基本面。

板块估值处于近两年低点,2018年一季度基金持仓纺织服装行业较2017年底增长52.4%,显示出板块配置价值被充分认识。

进门财经APP路演回顾

广发证券

|

传媒

首席

旷实

:

传媒互联网板块最新观点

一季报整体回顾:亮点不多,子行业中影视、游戏板块低于预期;院线板块受益于一季度票房表现,如横店影视(603103)、金逸影视(002905)、幸福蓝海(300528)、中国电影(600977)等表现超预期;图片领域四月中国收益超预期;出版、图书基本符合预期。

板块基本面方面,整体估值仍处于底部,两年多的回调,板块已跌到历史低。今年的两会后国家对传媒行业监管收紧,重点整顿网剧、短视频领域,板块预期受到影响,下半年板块较难出现行情,投资策略仍然以个股为主。

策略方面,

依然看好具备平台属性的垂直领域龙头公司,如快乐购(300413)、视觉中国(000681)、新经典(603096)。

个股方面,视觉中国(000681)的一季度业绩表现打消了机构投资者的怀疑态度,二、三季度持续发力将继续拉高估值;新经典(603096)的业绩释放刷新投资者对纸质阅读的行业认知,但目前短期业绩仍波动,预计二、三季度业绩也难有突出表现,但图书行业的一贯逻辑是持续缓慢增长,随着经济发展、消费升级,行业上升空间始终存在,新经典市值至少200亿元;快乐购(300413)作为A股唯一国资背景的互联网视频平台,前期的一轮上涨得益于市场预期差,后续仍需要观察其营运数据。

潜在风险存在于三方面:文化领域免征增值税的政策2017年底到期,但新政策落地日期未定,对出版行业仍存在潜在影响;行业管理部门的组织架构出现调整,权责部门从广电总局转变到中宣部,调整期间对新书发行收紧把控,一定程度上抑制了行业增长;2018年未出现爆款图书。龙头白马股分众传媒(002027)受到新潮传媒融资传闻的打压近期又有一轮下跌,但我们认为新潮的产业链上下游把控力与分众传媒仍然存在较大差距,对分众传媒不够成威胁,因此这一轮下调过后分众传媒的估值已经处于低位,估值可以修复到25x。

最后推荐两只新股,平治信息(300571)依靠微信流量红利,通过流量商业化、货币化实现盈利;当代明诚(600136),主营体育赛事直播,得益于世界杯,目前签订了几笔主要订单,2018年4-5亿的利润可以确定。

进门财经APP路演预告

5月17日

15:00 #机构通 华金证券 | 中小盘中正:优质新股的筛选与择时框架

15:30 #机构通 华泰证券 | 首席培训:医药投资框架分析

15:30 西南证券 | 电子陈杭:全球前瞻 回望中国

15:30 #机构通 华创证券 | 商贸社服王薇娜:进口化妆品渠道研究 低价正品从何而来

15:30 #机构通 华金证券 | 纺服首席王冯:服装行业一季报点破及中期展望

16:00 #机构通 中银国际证券 | 康美药业深度分析:中国模式的医疗健康服务集团巨头正在产生

19:00 #机构通 国金证券 | 交运首席苏宝亮:推荐航空,需求持续高增长,消化任何利空

19:30 宝尊电商(NASDAQ:BZUN)2018年一季度业绩交流会

20:00 #机构通 华泰证券 | 金融工程黄晓彬:市场拐点的判断方法

20:00 正保远程教育(NYSE:DL)2018财年第二季度业绩交流会

5

月

18

日

15:00 天风证券 | 建筑首席唐笑:景观照明方兴未艾,名家汇、华体科技有望显著收益

15:00 #华金证券 | 市场分析师首席谭志勇:大盘解读

免责声明:本号所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!