1.1.

路演过程中遇到的怪现象

过去一个多月路演比较频繁,在与机构客户的交流过程中,明显感觉到投资者的迷惑与彷徨。经历16年底债灾“洗礼”后,很多机构账户净值一夜回到解放前,更有甚者,16年下半年甚至四季度才开始建仓的账户更是一直处于水下。如果说15年下半年“资产荒”逻辑催生出了银行委外的“萌芽”,那么16年则是银行委外大发展的“元年”。如果没有出现“债灾”,16年全年委外模式确实能够让商业银行在息差收入收窄背景下增厚整体利润。但是“天要下雨,娘要嫁人”,“债灾”的出现使得委外账户净值大幅回撤,以某一家股份制银行为例,16年委外账户签订的预期收益率大概在4.0-4.5区间,但是年终结算时,做得最好的委外账户收益率也只有3.0左右。

商业银行本来指望通过委外来增厚收益,但是因为账户浮亏严重,不得不采取成本计价的方式做平报表,有一种“炒股炒成股东”的无奈。血淋淋的事实引发出一个怪象:17年商业银行对于委外模式慎之又慎,部分银行甚至在收缩委外规模,过去一年半增量资金入市的行情戛然而止,甚至因为预期委外资金持续流出,债券市场目前已经和股票市场一样,转变成了“存量博弈”格局。业绩好的委外账户被“优先”赎回,业绩差的委外账户反而因为浮亏得以续作。投资人不再把账户收益作为首要目标,而是把保住规模不缩水当作最紧要的任务。

这种怪象可能会对当前债券市场造成深远影响,影响的方面并不是指的资金的流入流出,而是投资者的“内心世界”已经出现了微妙变化。具体体现在,部分投资者无法摆脱“牛市思维”和对做波段行情的“执念”,毕竟单纯依靠票息收入,浮亏的委外账户净值短期内很难达标业绩考核,更何况委外成本也水涨船高,目前新入市的委外账户业绩考核收益普遍已经在5以上。市场参与者“内心的躁动”必然会反馈到市场行情上,年初以来投资者虽然对债券市场普遍谨慎,但每隔一个月都有一波像样的“熊市反弹”行情。行情演绎如此之快,意味着市场预期变化过快。

1.2.

关于阳明心学的一个小故事

经历债灾后,不管是买方还是卖方,都需要重新思考和定位,让自己的内心平静,不要受到历史包袱或者行情波动的拖累,破除“心中贼”。在此,我们想和大家分享一个关于明代学者耿定向在诠释阳明心学时引用的小故事,来解释如何破除“心中贼”。(注:引自度阴山先生著作《知行合一王阳明》)

王阳明在功成名就后回浙江老家休养,有一天一个年迈的农夫来找王阳明,据他说,自己无儿无女,身体条件也不佳,所以想把他的一块土地卖给王阳明换点养老钱。王阳明断然拒绝,他认为土地买卖不合法,同时也不忍心让一个做了一辈子农夫的人临死前看不到他自己的土地。于是,他给了老农夫几两银子,打发走了。王阳明在做完这件事后,为自己的良知又光明了一分而沾沾自喜。如果故事到此结束,那就成了圣人版的小故事蕴含大道理,而这个世界上的事物发展普遍具有不可测性,故事还有下文:

有一天风和日丽,王阳明和他的弟子们到山间游玩。正在兴头上,王阳明指着前方飘来清新泥土气息的土地说,真是个修身养性的好地方。他的一个弟子笑道,这块土地就是几日前那个来和您做买卖的老农的,本来理应是你的,只是你自己不要罢了。听罢王阳明不禁懊悔起来,心想,当时真应买下来!可这念头刚一起,王阳明立马打了个寒颤,说道,我怎么能有这种想法!众弟子愕然。在很长一段时间里,王阳明闭口不语,弟子们感到很奇怪,直到太阳落山,王阳明才长嘘一口气道,刚才的想法就是私欲啊,好在终于把它祛除了!

耿定向讲完这个故事后,就用阳明心学的“四句教”做了进一步阐述。所谓“四句教”,是王阳明晚年对其心学思想精华的概括性论述:“无善无恶心之体,有善有恶意之动,知善知恶是良知,为善去恶是格物”。王阳明和弟子们在山间游玩,心中坦荡,没有任何善恶念想,这就是“无善无恶心之体”;当弟子告诉王阳明老农土地后,王阳明立马动心,后悔当初没有买下来,这就是“有善有恶意之动”;动心后,王阳明的良知告诉他私欲是恶的,这就是“知善知恶是良知”;之后他立即沉默不语,开始专心祛除被良知判定的恶,这就是“为善去恶是格物”。

读到这里,大家可能觉得奇怪,上文所述内容和投资以及债券有何关系?其实大有关系!事实上,“四句教”是“知行合一”的拓展版:心的本体晶莹纯洁、无善无恶,就像投资者的内心一样,如果不带任何杂质,其实是可以感受到市场的最小阻力的;但意念一经产生,善恶随之而来,就像投资者持有头寸后,很容易“屁股决定脑袋”,主观的看多或者看空;能区分何为善、何为恶这种能力,就是自己的“良知”,对应到投资上,也就是完备的分析框架和缜密的交易系统;“格物”、“为善去恶”,即不偏有、不着空、直趋中道,最大限度的杜绝投资者自身的主观臆想。

王阳明所提倡的“四句教”是想让老百姓都做圣人,但是“知易行难”,为何世界上圣人只有极个别的少数?那是因为大部分人都看不穿,内心容易受外界影响,这也是所谓“破山中贼易,破心中贼难”。投资亦是如此,如果人人都可以感受市场运行的最小阻力,那么人人都可以赚钱,如果市场的所有参与者都成为只赚钱不亏钱的赢家,那么市场也就自我坍塌、不复存在了。简单来说,市场其实是自进化的生物,如果熟练掌握了赚钱的盈利模式,十年前你可能是高手,但是在今天你什么都不是,同样要参与到“猜心”和“预期差”的游戏中,最终完成“大部分人亏钱、少部分人赚钱”的循环。

1.3.

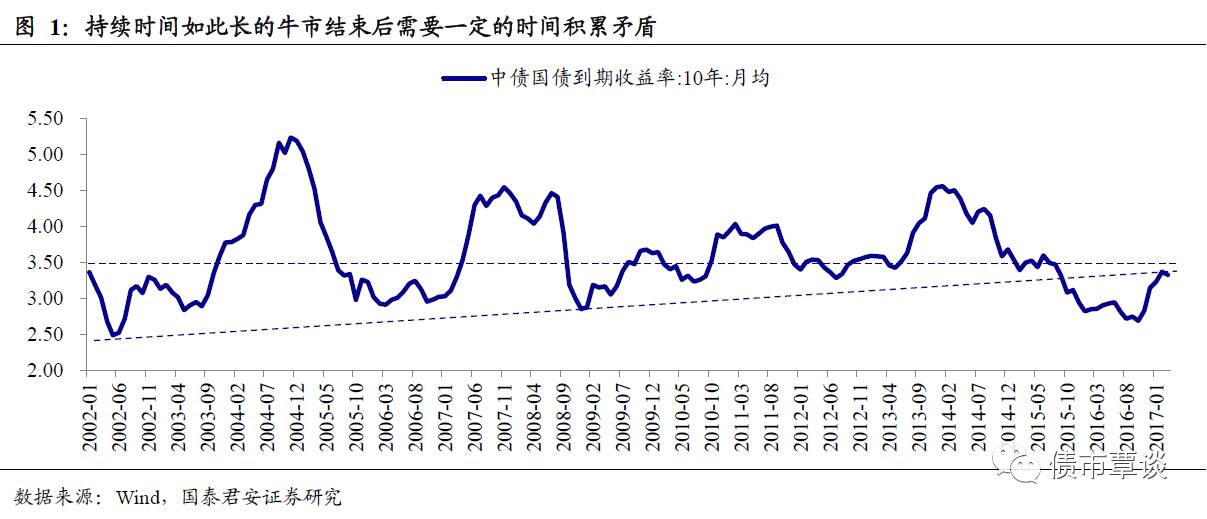

下一波趋势需要时间积累矛盾

股票和期货市场大多数时间都是以“存量博弈”为主,毕竟通过央行货币宽松放水、企业自身持续盈利、商品基本面供需矛盾所产生的行情偏长期,往往需要经历量变到质变的过程,而投资者往往相对短视,可能还没有等到大趋势出现,就已经被波动震得受伤不轻。不过,相对于股票市场的零和博弈以及期货市场的负和博弈,债券市场相对“友善”,毕竟债券作为生息资产,只要买入持有的时间足够长,能够扛得住估值冲击以及规避本息兑付风险,就一定能赚到钱。

当过去一年半委外资金创造的“增量资金入市”行情被逆转后,债券市场不可避免的陷入了“存量博弈”格局。上一轮牛市是中国债券市场发展成熟后持续时间最长的(2年半),收益率下行的幅度几乎是最大的(基准利率超200bp)。展望后市,在全球央行货币政策转向、中美加息周期启动的背景下,中国债券市场短时间内再次出现大牛市的概率大幅下降,中长期偏空的格局已然形成。

从技术分析角度来看,持续时间如此长的牛市结束后,债券市场显然不可能仅仅调整2个季度不到的时间,就再度进入下一个牛市,这意味着,目前我们经历的所有上涨仅仅是“熊市反弹”而已。从资产价格走势的角度来看,做多一定要抓住“牛尾”,做空一定要抓住“熊头”,因为这两个阶段容易引发集体性“癫狂”和“踩踏”,而出现主升浪和主跌浪。在经历了16年底的主跌浪后,短期来看未来债券市场更有可能走“慢熊”,下一波趋势无论是“主升浪”还是“主跌浪”都需要时间积累矛盾。

1.4.

“熊市反弹”要不要抓?这是个问题

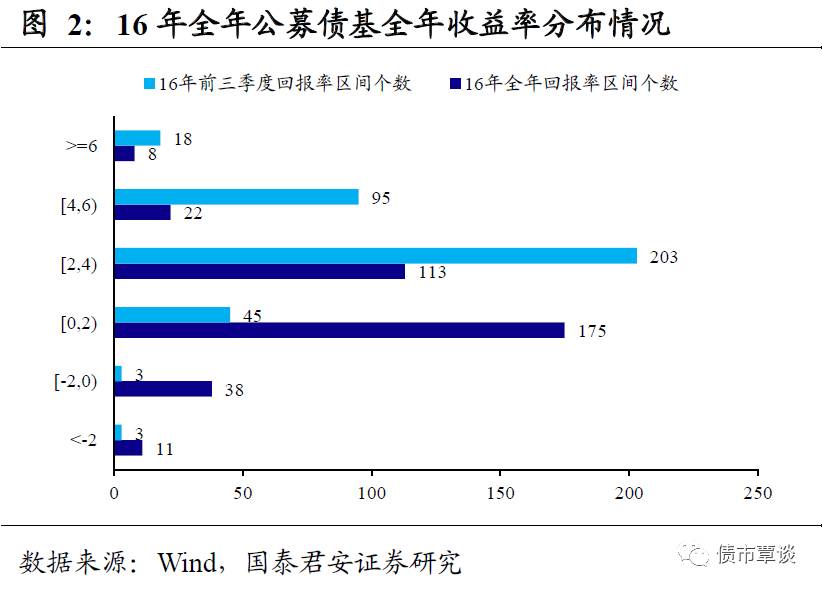

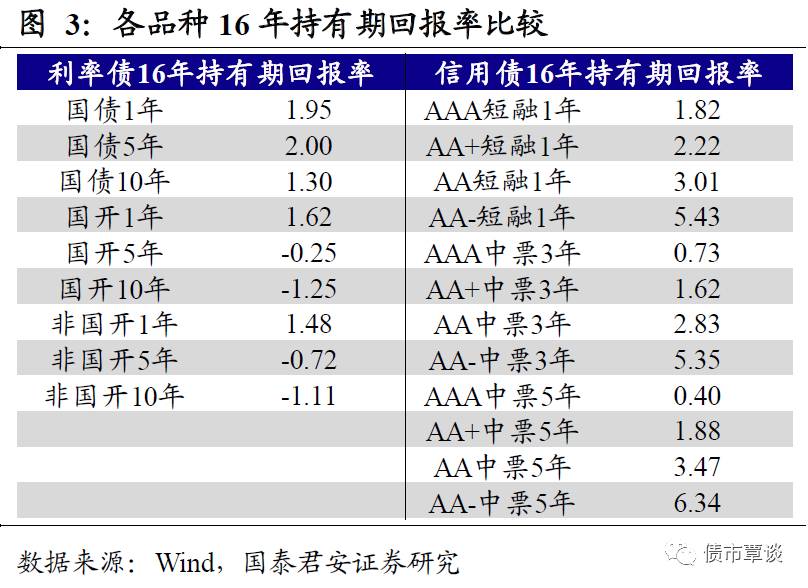

数据显示,16年全年368个纯债基金样本中共有318只债基复权单位净值出现正增长,占比为86.2%。从回报率中位数来看,前三季度为3.32%,而16年全年则下降至1.57%。即使考虑到税费复权,公募债基年化收益中位数可能也不会超过2.5%。事后来看,16年纯债基金满仓配置中高评级短融即可跑赢中位数。利率债持有期收益率均低于纯债基金中位数水平;若要达到纯债型基金业绩的50%(复权2.5%),信用债方面可以选择低评级(AA,AA+)的短融。

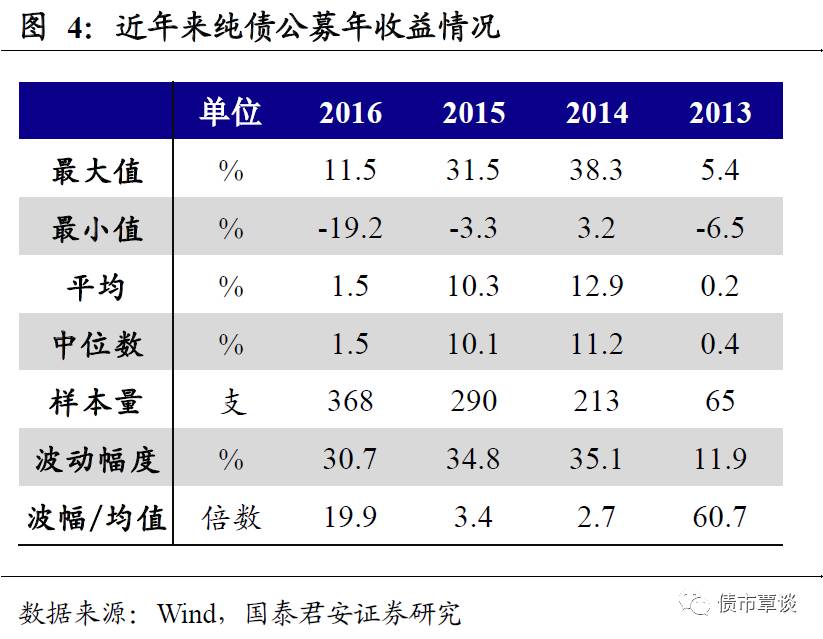

如果把时间序列延长,统计13年以来纯债基金收益情况,发现债基收益率在熊市中平均值和中位数较低,而从波幅/均值这一指标来衡量,熊市期间不同基金的收益差异度显著高于牛市期间,也就是说,牛市中投资者的“幸福”都比较相似,而熊市中却各有各的“不幸”。熊市中的“爱折腾”或许可以解释这一现象,在牛市中,收益率一路下行,而在牛市预期下,投资者买入持有或者不停做波段,赚钱相对容易,投资策略大同小异,所以“幸福”的结果都比较相似。但是熊市中,投资者看法分化,对于每一波行情究竟是熊市反弹还是牛熊转化看法不尽相同,看法的差异反映在交易操作的差异化,最终也反映在结果的差异化上。

如果17年债券市场无法回到牛市,那么“不折腾”或者“少折腾”就可能是一个看似不坏的选择。以16年的公募基金中位数为推测起点,全年收益率中位数在1.5%左右,加上税费后复权应该在2.5%左右。17年的收益相对于16年的提升主要来自两个部分:第一、息票的提升大概100bp,以3年AA+中票估值为例,16年全年平均3.45%,17年至今平均4.4%;第二、债券净价的“少跌”,大概1%,16年年初到年末上行了大约65bp,乐观假设下如果熊市到此为止,17年将围绕当前的收益率波动,那么全年上行30bp左右,比16年少上行35bp,2.7的久期对应估值变动对账户收益率的贡献在1个百分点。也就是说,理论上17年公募债基4.5 %的收益率就很有希望能跑赢市场中位数。

目前3M和6M的CD发行利率在4.5%左右,短融和超短融收益率相比CD略低20bp。如果未来资金成本易上难下是常态,那么短端债券收益率水平应该可以维持在相对高的点位,略微加一些杠杆,账户年化收益率即可达到4.5%甚至5%以上。5%的账户收益足以跑赢公募债基中位数以及覆盖大多数新增委外账户的负债成本。但是这有一个假设前提,即短端债券的“量”和“价”都需要维持在高位,对于这个问题,后文会给出我们的看法。

如果短端债券的“量”和“价”后续存在下行的可能(尽管我们认为下行幅度不会太大),那么投资者可能需要考虑适当参与“博反弹”来增强收益。假设全年存在几波熊市反弹(10年国债或国开平均下行20bp),抓住一波,赚10bp,假设不放杠杆、30%仓位参与博反弹,能赚0.3*10*0.01*8(久期),相当于整个账户净值上涨0.24%,在全年短久期策略基础上,通过哑铃型配置,抓住两波以上熊市反弹,把账户收益率提升到5%以上也是可以预期的。

折腾还是不折腾?熊市反弹抓还是不抓?短久期CARRY策略可能已经足够“吃肉”,抢熊市反弹如果被“埋”,反而可能跑输中位数或者委外业绩不达标,这可能就是投资大师所说的“慢就是快”。17年债市可能是“小年”,对于大多数投资者而言,追求绝对收益应该是首选,投资策略应该回归到“吃carry”。但是如果交易过于拥挤,利润空间一定会下降,如何跑出相对收益,仍然值得投资者思考。

投资归根结底涉及两个问题:胜率和赔率。胜率是看对行情的概率,赔率是潜在最大收入与止损(试错)成本的比例。考虑到绝大多数投资者无法做空,因此将债券投资中的胜率指收益率下行的概率,赔率指收益率下行和上行的比例。如果债市“慢熊”会持续相当长一段时间,债券收益率中枢或将持续抬升,但在把握好胜率和赔率的情况下,“熊市反弹”仍然值得参与。破除“心中贼”,心中“无牛熊”,通过哑铃型策略尽可能的把握好每一个“熊市反弹”可能是17年的最佳投资策略。

我们认为10年国债收益率的阶段性震荡区间为3.2-3.5,收益率中枢或将持续抬升,极端情况下不排除上行至3.8左右的可能性。就目前国债和国开的收益率水平来看,追涨的胜率已经大幅降低,赔率也并没有太大吸引力,有浮赢的投资者可以慢慢获利了结,久期较短的投资者可以耐心等待下一次“熊市反弹”的机会。