总体结论

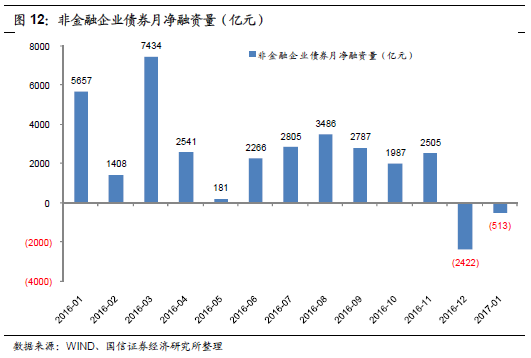

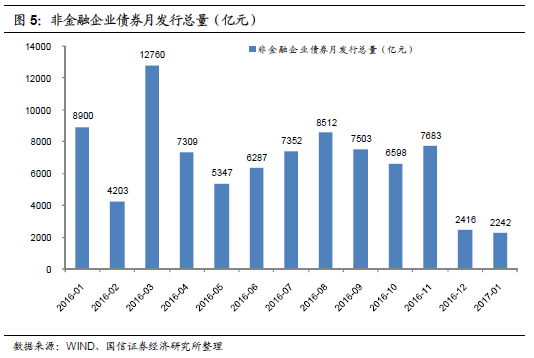

1、非金融企业债券市场连续两个月遇冷,发行量极端低迷。2017年1月非金融企业债券发行量仅2242亿元,较去年同期同比大幅下降75%,较2016年12月环比继续减少174亿元,创2016年以来新低。净融资方面,虽然1月整体非金融企业债券发行量环比继续减少,但得益于1月到期量较少,因此1月净融资量较2016年12月明显反弹,但仍为负值。

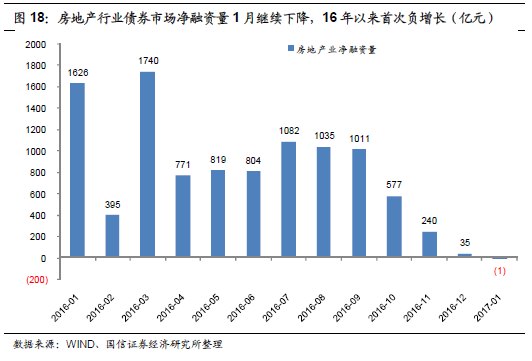

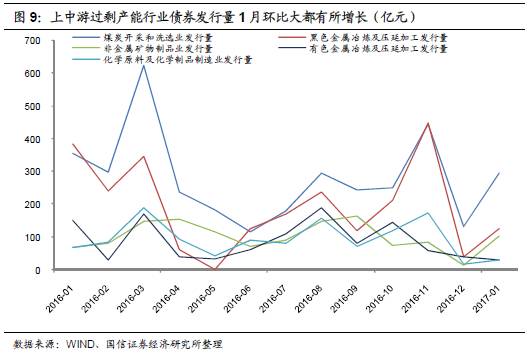

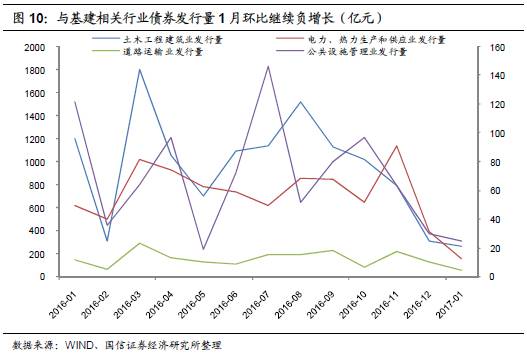

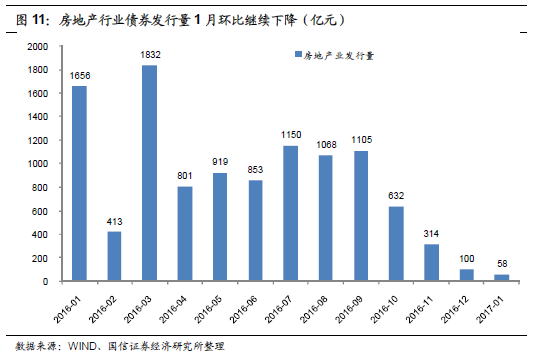

2、不同行业的债券发行量方面,上中游过剩产能行业债券发行量1月环比12月大都有明显增长,其中煤炭行业1月发行量环比12月增加162亿元,绝对金额增加最多;与基建相关行业的债券发行量1月环比12月继续回落;受融资政策收紧影响,房地产行业债券发行量自2016年10月起持续萎缩,2017年1月房地产行业债券发行量仅58亿元,较去年同期同比大幅下降97%,较2016年12月的100亿亦继续回落。

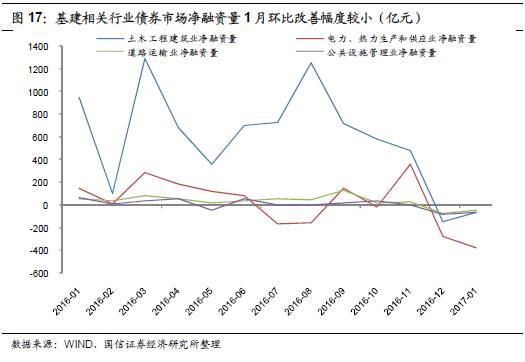

3、不同行业的债券净融资方面,上中游过剩产能行业债券市场净融资量1月环比大都明显增加,其中煤炭行业1月债券市场净融资量174亿元,较2016年12月增加416亿元;与基建相关的土木工程建筑业、道路运输业、公共设施管理业的1月债券市场净融资量较2016年12月略有改善但幅度不大,电力热力生产和供应业1月债券市场净融资量-374亿元,较2016年12月的-277亿元继续下滑;房地产行业债券市场净融资量自2016年9月起持续下降,2017年1月净融资量已降至-12亿元,由于短期内还难以看到房地产融资政策反转的迹象,建议投资者关注相关房地产行业发行人的流动性风险。

以下为正文:

上周市场行情回顾

1、美国高收益债市场行情

(1)美银美林高收益债指数

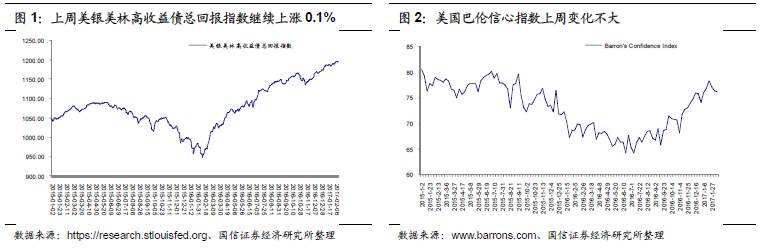

上周美银美林高收益债指数继续上涨。指数从上上周五的1195.37上行至上周五的1196.58,涨幅约为0.1%。

(2)美国巴伦信心指数

上周巴伦信心指数为76.2,较上上周的76.3变化不大。从巴伦信心指数样本中低评级债与高评级债收益率走势来看,上周低评级债收益率下行约7BP,高评级债收益率下行约6BP,因此巴伦信心指数变化不大。投资者风险偏好仍较强。

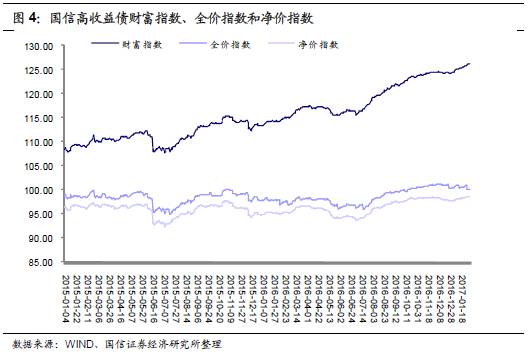

2、国内高收益债市场行情

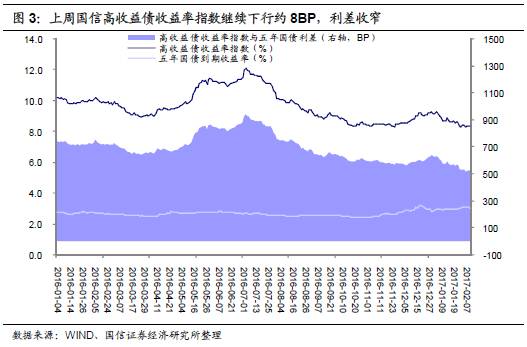

上周国信中国高收益债收益率指数继续下行,从上上周的8.41%下行8BP至8.34%。而上周5年期国债收益率下行约2BP,因此整体高收益债利差继续收窄,投资者对高收益债偏好继续增强。

小专题:1月过剩产能行业债券市场融资回暖,房地产继续收紧

非金融企业债券市场连续两个月遇冷,发行量极端低迷。截止2017年2月14日披露的数据,2017年1月非金融企业债券(非金融企业债券=企业债+中期票据+公司债+短融超短融+定向工具,下同)发行量仅2242亿元,较2016年1月的8900亿元同比大幅下降75%,较2016年12月环比继续减少174亿元,创2016年以来新低。

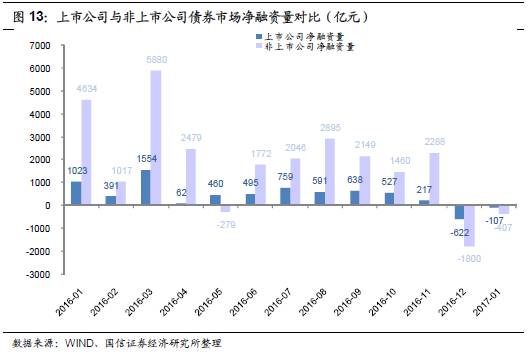

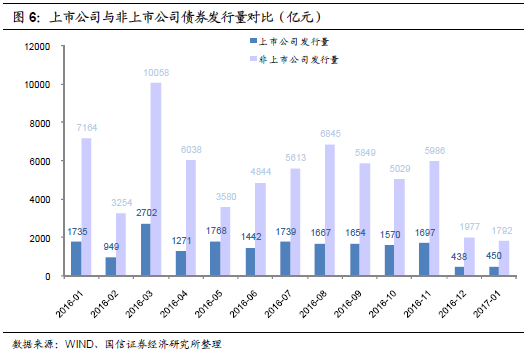

对比来看,1月上市公司与非上市公司发行量较去年同期下降幅度较为接近。1月上市公司债券发行量约450亿元,较2016年1月同比减少约74%;1月非上市公司债券发行量约1792亿元,较2016年1月同比减少约75%。

不同的是,从环比来看,上市公司1月发行量较12月略有增加,而非上市公司1月发行量较12月继续减少。上市公司发行情况略好于非上市公司。

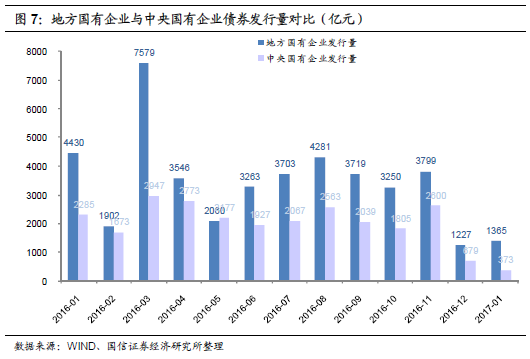

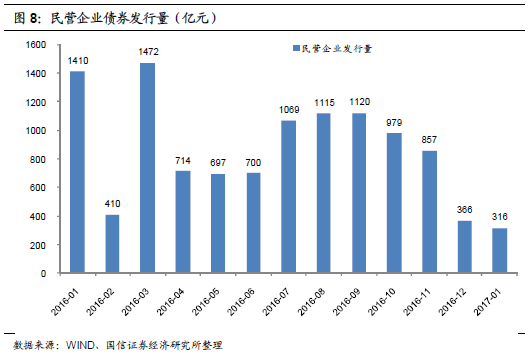

从不同公司属性来看,地方国有企业、中央国有企业、民营企业1月发行量同比分别下降69%、84%、78%,1月发行量环比2016年12月分别增136亿、-306亿、-49亿。从发行量数据来看,地方国有企业发行情况相对好一些,民营企业发行量较2016年12月略微下降,但中央国有企业发行量同比与环比均大幅下降,恶化迹象较为明显。

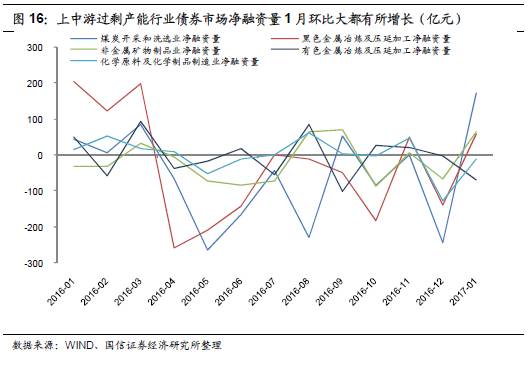

从不同行业来看,上中游过剩产能行业债券发行量1月环比大都有明显增长,这或反映PPI上行对上中游过剩产能行业盈利的改善缓释了行业信用风险,因此促进其债券发行市场改善。其中煤炭行业债券发行量1月环比2016年12月增加162亿元,环比增幅达到121%;黑色冶炼及压延加工业债券发行量1月环比增加84亿元,环比增幅为210%;非金属矿物制品业债券发行量1月环比增加90亿元,环比增幅为597%;但有色金属冶炼及压延加工1月环比继续减少8亿元。

与基建相关的土木工程建筑业、电力热力生产和供应业、道路运输业、公共设施管理业的债券发行量1月环比继续负增长,这或反映目前国内基建投资状况仍较疲弱。

还值得关注的是,受融资政策收紧影响,房地产行业债券发行量自2016年10月起持续萎缩,2017年1月房地产行业债券发行量仅58亿元,较去年同期同比大幅下降97%,较2016年12月的100亿继续回落。

净融资方面,虽然1月整体非金融企业债券发行量环比2016年12月继续减少,但得益于1月到期量较少,因此1月净融资量较2016年12月明显反弹,但仍为负值。

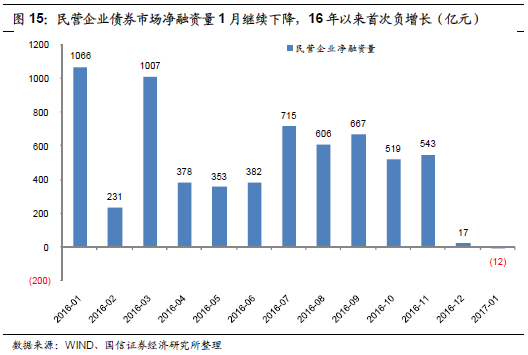

从不同企业属性来看,地方国有企业、中央国有企业1月净融资量较2016年12月均有所回升;但民营企业1月净融资量较2016年12月继续减少并由正转负,2016年以来净融资首次为负值。

从不同行业来看,上中游过剩产能行业债券市场净融资量1月环比大都明显增加。其中煤炭行业、黑色冶炼及压延加工业、非金属矿物制品业1月债券市场净融资量分别为174、59、64亿元,均由负转正;化学原料及化学制品制造业1月净融资量为-10亿元,较2016年12月的-127亿元也明显反弹;有色金属冶炼及压延加工业1月净融资量为-70亿元,较2016年12月的-1亿元继续下滑。

与基建相关的土木工程建筑业、道路运输业、公共设施管理业的1月债券市场净融资量分别为-67、-47、-59亿元,较2016年12月略有改善;电力热力生产和供应业1月债券市场净融资量-374亿元,较2016年12月继续下滑。

房地产行业债券市场净融资量自2016年9月起持续下降,2016年12月净融资量由11月的543亿大幅降至17亿元,2017年1月净融资量再降至-12亿元,房地产行业债券市场净融资量已萎缩至负值。由于短期内还难以看到融资政策反转的迹象,建议投资者关注相关房地产行业发行人的流动性风险。