这周,你要是手里没个雄安概念股,都不好意思说炒过股。A股上市公司也在互动平台或媒体上,有意无意地“强行与雄安发生关系”。好在上峰及时出手把几个关键人物关进小黑屋,给肆无忌惮的炒作降降温,不然三根阳线改变信仰,多少无知小散又要套在高高的山顶,“听老股民讲那过去的事情。”

一边是海水一边是火焰,在A股炒概念炒的“六亲都认”之时,大洋彼岸的公司好多却在试图隐瞒与苹果爸爸的关系,这超出了很多人的认知范围。

起因是这样的:4月4日,在苹果宣布停止在iPhone和其它设备中使用英国芯片设计公司Imagination的技术处理图形后,Imagination股价一度下跌70%。

4月11日,分析师爆料称苹果的电源管理芯片(PMIC)供应商——英国半导体公司Dialog也即将于2019年失去苹果公司的芯片供应合同。熟悉的配方,熟悉的味道,股价大跳水,一度下挫36%。

成也萧何败也萧何,苹果扮演了怎样的角色?

▌一、

脚前脚后落难的两兄弟,共同的难言之隐就是——苹果作为第一大客户,掌握着生杀大权。数据显示,苹果是Imagination的最大客户,占其总营收的50%,Dialog依赖性更强,2016年超过70%的营收来自苹果。

虽然抱上苹果大腿可以赚的盆满钵满,但伴君如伴虎,一旦因“性格不合”分手,对这些供应商而言绝对是撕心裂肺的痛。

Cirrus Logic首席执行官罗德深谙其道,Cirrus Logic是一家出色的音频芯片厂商,业务蒸蒸日上,销售额连续三年增长超过25%,股价在过去一年累计上涨70%。然而罗德在向投资者解释财务业绩的细节时却像“小三”一样遮遮掩掩。他总是小心翼翼地重复同样一番话:“尽管我们与最大的一个客户联系极为密切,不过根据公司政策,我们不便讨论商业合作伙伴的具体细节。”

当然,Cirrus Logic的每一位投资者都清楚,最大客户就是苹果,贡献了全年营收的三分之二、第四季度更是占到营收85%——去年9月中旬,当苹果表示iPhone 7的市场需求强劲时,Cirrus Logic股价在一天内大涨8%。

对于多数供应商,拿到苹果的合同就意味着“黄袍加身”,是质量和信誉的保障,面对其他客户腰板一下就直了;同时,苹果巨大的iPhone销量也给供应商的业绩上了保险,搭上苹果的大船,只要甜蜜的关系得以延续,就会拥有相当惬意的好日子。

PortalPlayer是前车之鉴,该公司向iPod提供音频技术,大概90%的营收来自苹果。2005年底,PortalPlayer因苹果MP3播放器大获成功业绩一飞冲天,公司首席执行官当时表示,得益于与“主要客户”的“牢固关系”,PortalPlayer“已经为未来几年的成功做好了充分准备”。但高兴的太早了,仅仅四个月之后,苹果始乱终弃,转投另一家供应商的怀抱,PortalPlayer市值一夜之间蒸发一半。2006年PortalPlayer被图形芯片厂商Nvidia收购,黯然收场。

苹果分析师、风险投资人吉尼•蒙斯特说:“无论如何,最好的结果还是能与苹果达成协议。即便你最终可能会遭到扼杀,你也会迎来三年的惬意时光,如果你没有与苹果达成合作,那么可能永远都不会有这样的时光。”

▌二、

在华尔街,苹果供应商的上市公司股价往往较同行折价一大截,这种现象被称为“苹果风险折现”(Apple risk discount)。一家与苹果合作多年的公司高管说:“由于这种风险,与苹果在某些领域建立合作的公司的确难以获得融资。现在,每一家银行的观察名单上都有苹果供应商的名字,对苹果供应链的负面影响是巨大的。”

体现在创新上,苹果往往与供应链相关厂商签订排他性的技术和产品协议,产业链厂商不得不将自己的命运交予苹果而风险陡增,从创新的角度既不利于创新技术的共享,也不利于创新价值的进一步释放和扩散,造成创新资源的浪费。

2011年之前的苹果群星璀璨,乔布斯愿意给予供应商丰厚的利润,供应商也愿意为苹果开发最先进的技术并优先供应,而苹果也有足够的资金买断这些新技术产品。

库克上任后改变了这种做法,将供应商从150多家增加到目前的近750家,凭借自身的行业地位优势和订单规模来加强供应商之间的竞争以降低采购成本。

去年iPhone6S销量不佳后库克更要求供应商连番降价,2016年初要求降低30%的价格,三季度再度要求降低20%,连番压价导致供应商的利润下滑,自然无力如之前那样努力开发新技术,更不愿意给予苹果优先供应权。

销量下滑的同时想要保持利润规模,只有压低供应商价格,苹果选择对没有核心技术的供应商举起价格屠刀。

蒙斯特因此将投资苹果供应商比喻为玩“俄罗斯轮盘赌游戏”。他说:“这就好像是与魔鬼达成的交易。你知道自己会为此付出什么代价——或是被完全边缘化,或是利润遭到挤压。”

▌三、

苹果在供应链的话语权,是因为苹果能为其带来利益,苹果财报亮眼则供应链水涨船高。一旦苹果销量走低,供应链跟着受损,苹果对供应链的掌控力就会弱化。

然而近几年苹果因关键元器件供应商产能不足引发的缺货难题已不是第一次——iPhone7、Plus在新品即将上市的当口,因为供应商SK海力士内存质量没有通过苹果认证而不得已寻找新的供应商。iPhone 8更是传闻因为前置摄像头无法大规模量产而延期。这就像露出肚皮,把弱点暴露给对手。

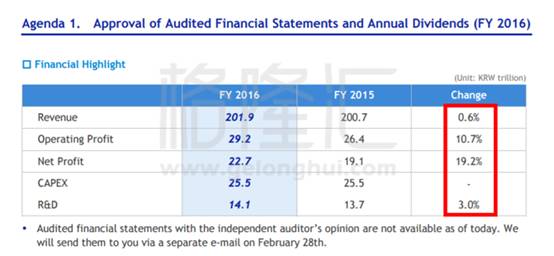

反观与苹果亦敌亦友的三星,在全方位产业链都有布局——DRAM存储、NAND闪存、OLED等领域居于全球第一,在NOTE 7爆炸门危机和掌门人被抓的不利局面的情况下,利润依旧能新高,主要原因是半导体业务的强势。

(三星营收、净利润等多项指标新高)

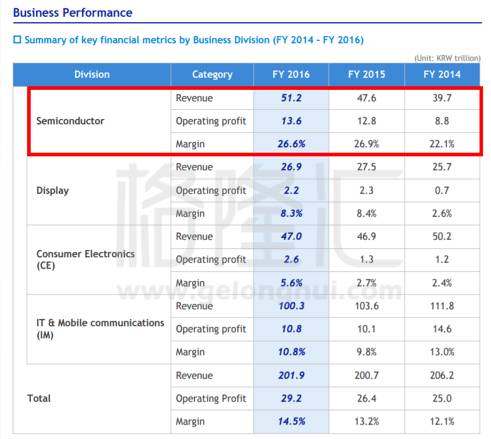

(半导体的强势表现功不可没)

三星也有自己的手机品牌,于情于理都不会给予苹果优先供应权。老谋深算的苹果自然不会坐以待毙,粗略算来,苹果已经切入了包括PMIC、AP、GPU、蓝牙芯片等多个领域,加上传言中的Mac芯片、传感器,苹果已经不满足于纯粹的手机制造商,而是一个覆盖了自上而下产业链的新时代巨头。

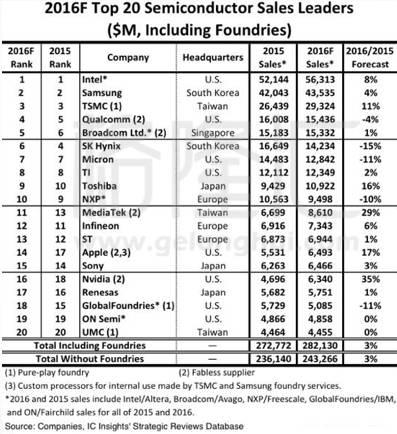

ICInsight统计显示,苹果本身的2016年半导体销售额接近65亿美元,位居全球第14位,比专注于IC设计的英伟达、瑞萨、安森美和专注于晶圆代工的UMC、格芯都高。

FBN Securities的分析师SheblySeyrafi预测,2016年第四季度,iPhone的平均价格增长了1%至695美元,同时成本增加了8%至420美元。结果是每部iPhone的毛利率是39.6%,这要低于2015年的44%。对于通过创新攫取最大利润的苹果来说,这也许是不可接受的。

在这个时点上,苹果会介入什么、放弃什么?

▌四、

对于苹果来说,赚辛苦钱一向不是它风格,晶圆、屏幕、存储器、MEMS这类烧钱的项目可能要考虑一下。

我们看到台湾地震后,产能受损的台积电并未收到苹果的降价要求,因为其晶圆代工具有非常强的不可替代性,加之两者在芯片领域磨合时间已久且良品率高,俨然老夫老妻。随着三星与苹果的新一轮“明争暗斗”不断展开,苹果对它的依赖性而更强。

屏幕是手机成本的大头,倾举国之力发展的京东方去年12月在绵阳投资第六代OLED产线,投资金额为465亿,仍落后于三星一代。设备和材料更紧缺,苹果不会去趟这浑水。

对于Flash和DRAM这些电子设备必不可少的存储,因为Fab的投资成本相当高,所以Toshiba、三星和SK海力士都是“安全”的。

MEMS传感器品类繁多,又是非标品,苹果不太会去做这档子事。 iPhone 7首次搭载的Lattice FPGA,业内排名第三,老二Altera去年被英特尔167亿美元收购,那叫一个贵,苹果也不太可能大手笔收购。

Modem这些对技术和专利有很高要求的产品,也是苹果不能,也不愿意涉及的领域,所以苹果和高通专利战打的旷日持久。

总结起来,那就是采购量大的数字IC、利润高的模拟IC,会成为苹果的目标,那些对Fab和工艺有需求,标准不定的各种差异化产品,是暂时的安全区。

捋一下苹果在大陆和香港上市的供应商:

瑞声科技(2018.HK):主要为苹果供应声学组件,苹果最大的扬声器供应商;

歌尔股份(002241.SZ):大陆电声龙头企业,为苹果供应声学器件;

比亚迪电子(0285.HK):为苹果提供电池及附件产品;

超声电子(000823.SZ):主要为苹果提供印刷电路板;

依顿电子(603328.SH):苹果PCB主力供应商;

金龙机电(300032.SZ):为苹果提供线性马达;

蓝思科技(300433.SZ):苹果玻璃屏幕供应商之一;

立讯精密(002475.SZ):中国连接器龙头企业,苹果核心供应商;

德赛电池(000049.SZ)、欣旺达(300207.SZ):苹果电池供应商;

信维通信(300136.SZ):苹果核心供应商,主要供应天线系统产品。

是时候考虑下苹果风险折价了,在这份名单里,不知您是否看到了杀机四起?

▌总结

苹果屠刀举起的惨案,对所有企业都是一个警示,告诫我们:打铁还需本身硬,没有核心竞争力就只有任人宰割的份;鸡蛋不要放在一个篮子里,“家里红旗不倒,外面彩旗飘飘”还是有可取之处的,永远不要把命运交到别人手里。