本文作者Ploutos系一名价值投资者,追求分红和成长股投资。

众所周知,台积电(NYSE:TSM)与英特尔(NASDAQ:INTC)是半导体制造业的两大巨头。

前者是全球最大的晶圆代工厂商;而后者的盛名已无须描述。

该二者作为盈利能力极强的半导体行业企业,当前正在人工智能和数据中心运算领域开疆拓土。

作为两只适合长期投资的股票,我们今天在此对二者进行一次全方位比较,希望能为投资者带来有益参考。

历史表现

我们首先比较一下台积电和英特尔在过去的股价表现。

下图是这两家公司在过去十年内的股价曲线示意图(来源:Nasdaq.com),蓝色代表台积电,橘黄色代表英特尔。

【点击可看大图】

我们可以从图中看出,二者在2008-2009年间都经历过全球性危机。而从2009年后,台积电的股价走势开始与英特尔呈现分化之势。

台积电致力于为全球移动芯片设计公司制作芯片,而英特尔的收入增长主要是在PC销售方面。从过去的表现来看,台积电是两者中股价表现较好的公司。

我们再看一些这两家公司的其它经济指标:总利润、每股收益增长情况、现金流和股东权益回报率。

下图显是英特尔公司和台积电的总利润率在过去十年中的曲线示意图。

【点击可看大图】

图中蓝色曲线代表英特尔公司的总利润率,橘黄色曲线代表台积电的总利润率,这些曲线图是根据这两家公司的数据生成的。

我们可以看到,英特尔公司在总利润上超过台积电100个基点,这是因为英特尔的高性能计算机产品通常有较高的毛利润。

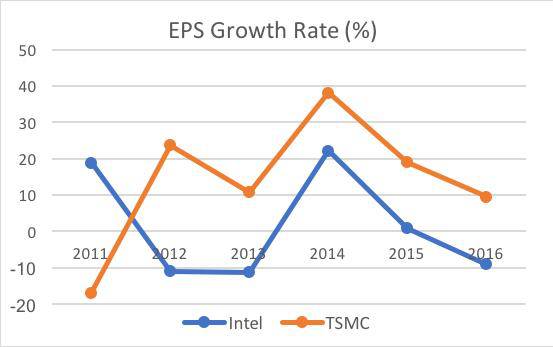

下图是这两家公司在每股收益率增长方面的比较。

蓝色曲线代表英特尔公司的每股收益率增长情况,橘黄色曲线代表台积电的每股收益率增长情况,这些曲线图是根据这两家公司的数据生成的。

我们可以看出台积电在过去六年中的表现要比英特尔公司好的多,这要感谢全球移动市场的强劲需求,除此之外,台积电还成为了苹果A系列产品处理器的供应商。

下面两图比较的是这两家公司的营业现金流和自由现金流情况。

【点击可看大图】

图中蓝色曲线代表英特尔公司,橘黄色曲线代表台积电。我们可以看出英,特尔在这两个指标上都在台积电之前,但是台积电在逐渐缩小与英特尔的差距。

台积电在2016年的现金流出现很大下滑,这是由于当年台积电在资本支出方面有较大支出。

2016年度台积电的资本支出为103亿美元,高于英特尔公司的96亿美元资本支出。

下图是关于股东权益回报率(ROE)的比较曲线。

【点击可看大图】

图中蓝色曲线代表英特尔公司的股东权益回报率,橘黄色曲线代表台积电的股东权益回报率。台积电在这一指标方面,大多数时候都要比英特尔做的好。

我们预测英特尔仍将继续在总利润方面领先于台积电,但是台积电会继续在营业现金流方面缩小与英特尔的差距。

英特尔公司在上一次季度会议中,表示因为市场上对个人电脑需求增多,该公司的在年度总收入上还要在增加13亿美元,但是面着AMD公司的重新崛起,市场竞争会更加激烈。

而台积电近期的收入增长,要取决于新的苹果手机的市场销售和需求情况。

资产负债表

全球芯片半导体行业都是靠资本推动的行业。这种对资本支出的高度要求,也成为防止过多竞争者进入这一市场的高门槛。

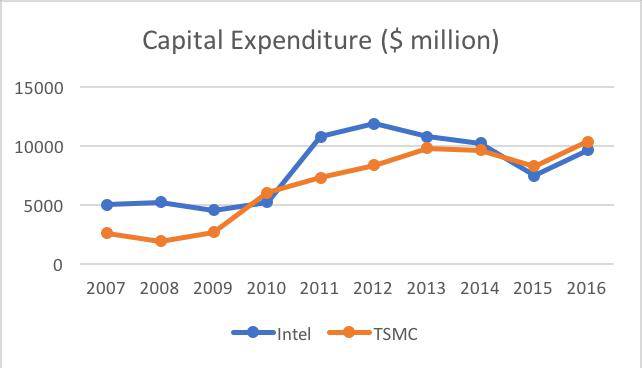

我们通过下图看一下台积电和英特尔公司在过去十年的资本支出情况,图中蓝色曲线代表英特尔公司的资本支出,橘黄色曲线代表台积电的资本支出。

【点击可看大图】

我们可以看出台积电的资本支出,在近两年内要略微高于英特尔公司。

我们预计这两家公司为保持市场的竞争地位,仍将在未来加大资本支出。

此外,我们可以看一下这两家公司的资产负债表(来源于这两家公司的报告),来验证下他们是否能够继续保持资本支出的增长。

如下图所示:台积电的长期债务为33亿美元,而英特尔公司的长期债务是台积电的8倍;台积电的长期债务和资本比率为7%,英特尔公司的这个比率为29%。

我们有理由相信这两家公司的财务能力都比较好,因为他们的资本支出有很强的营业现金流做支持。

在股息奖励分红方面,英特尔公司在2017年为股东提供的分红是每股1.16美元,核算成股息收益率为3.1%;而英特尔的股息收益为3.0%。

以此看出,英特尔公司的股息收益率略低于台积电。

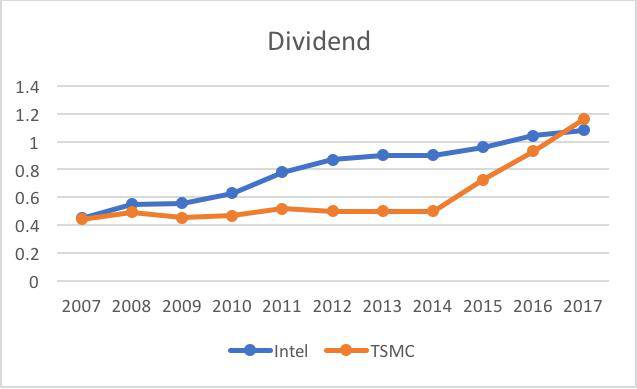

下图是这两家公司在2007年到2017年十年内的股息收益历史表现曲线,图中蓝色曲线代表英特尔公司的股息收益率,橘黄色曲线代表台积电的股息收益率。

【点击可看大图】

我们可以看出,英特尔公司的股息收益很有持续性,台积电的的股息收益在2011-2014年间的没有很大的变化,这也可能是因为台积电是以新台币折算的结果。

前景比较

在未来前景方面,英特尔公司因为在传统的PC市场受到日益崛起的AMD的影响,而有很大的风险敞口。

英特尔新近收购的Mobileye(MBLY),是以色列一家炙手可热的无人驾驶技术公司。

该公司在单目视觉高级驾驶辅助系统的开发方面走在世界前列,虽然预期在未来几年内才能取得较高的收入增长,但是也只能占有英特尔全部年收益600亿美元的一部分而已。

随着全球数据中心业务的发展,英特尔公司新近收购的阿尔特拉公司(Altera,该公司二十年前发明世界上第一个可编程逻辑器),将会在数据中心方面帮助英特尔取得很大增长。

与英特尔公司不同,台积电的风险其实来自苹果公司。我

们现在不知道台积电有多少收入来自苹果,但是市场上对苹果手机需求的变化会直接影响台积电的收入。

但是从长期看来,随着人工智能的增加,台积电将会受益于与人工智能相关的复杂芯片的开发,而台积电在芯片生产代工方面的领先位置也将锁定市场上对这些高端芯片生产的需求。

市场估值

台积电目前的市盈率是16.8倍,比英特尔的13.9倍要高。台积电的五年平均市盈率为15.5倍,也比英特尔的13.4倍高些。两者所在的行业的平均市盈率为14.5倍。

我们认为英特尔13.4倍的市盈率代表了这个行业的实际水平,而台积电15.5倍的市盈率也可以说的过去,毕竟台积电的股东权益回报率要高于平均水平。

对台积电的每股盈利2018年度的预测是每股2.32美元,在15.5倍市盈率的基础上,我们可以得到每股35.96美元的价格。

而目前台积电的股价为37.53美元,这意味着台积电在2018年为投资者的回报可能为负4.4%。

而对英特尔的每股盈利2018年度的预测是每股3.10美元,在13.4倍的市盈率基础上,我们可以得到每股41.54美元的价格。

英特尔目前的股价为36.33美元,这样英特尔的回报可能为14.3%。

英特尔公司和台积电都有长期发展的良好前景。根据以上这些金融指标的比较,我们略倾向于台积电,因为台积电的股东权益回报率要高而且负债较少。

然而,英特尔公司将在明年有较好的回报。市场上对苹果新手机的期待已经反应了台积电目前的股价,我们认为对台积电的投资要等到其股价有一定的回调后再介入不迟。

而英特尔目前的股价已经很有吸引力,今天看来是个可以选择的投资标的。

美股爱好者添加微信号:lunardingding一起交流美股投资心得