点击蓝字关注↑中巴,一起来价值投资!

【卷首语】银行的低估与风险,犹如双刃剑,让“银粉”与“银黑”的战争永不停歇。外行看热闹,内行却往往禁锢在狭隘与偏见中。中巴闭关研究多时,是时候打破这一场无止境的争论了。我们希望通过不偏不倚,科学、理性、专业地分析,以“一起来死磕银行”系列、20篇文章的强大阵容,为您一网打尽所有银行问题,帮大家快速建立银行能力圈。

有兴趣参加中巴银行能力圈更深入银行讨论的小伙伴,请添加微信号:Koala_131226,并备注“银行圈”。

今天推出系列文章的第15篇。

在上一篇 哪家银行最“轻”?一文里,中巴依据独创的护城河模型列举出了主要银行在轻型、轻资本、轻资产三个方面的排名,为银行粉们呈现了各大银行在向“轻”转型中的现状。有不少读者表示这一分析角度确实比银行年报上笼统的“向轻型银行转型”更真切可感,但也有不少人表示对“轻资本”和“轻资产”傻傻分不清,希望中巴能更进一步地加以阐释。

所以,本篇文章,中巴主要来解决这一问题:轻资本和轻资产有何区别?

我们先来看下两者的共同点。

与银行传统的业务和盈利模式相比,轻资本/轻资产业务主要通过提供金融服务来获取服务费收益,这类业务尽管费率不高,但消耗的资本/资产较少,因此回报率并不低。在经济下行、利率市场化等多种因素作用的现阶段,银行传统的赚取利息差的盈利模式已逐渐丧失优势,发展以更低资本/资产消耗实现收益最大化的新型业务,已经成为商业银行的主流发展趋势。

下面着重来说说两者的差异。

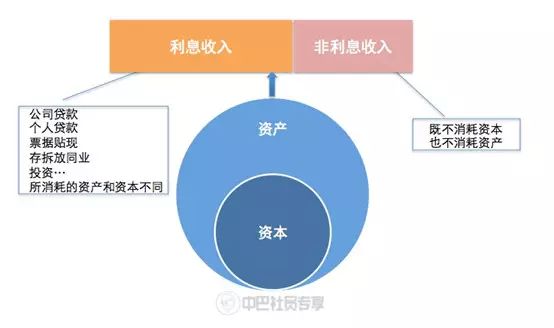

与一般企业的资本不同,银行的资本是为了保障存款人或债权人的资金而设立的。我们知道,银行的损失大致可以分为“预期损失”和“非预期损失”两块,其中预期损失可以通过计提风险损失准备来抵补,而对于非预期损失,这需要通过银行资本来承载。银行的风险体量越大,意味着对银行的资本要求量越高。也就是说,资本的消耗,实质上是银行承担风险多少的“晴雨表”,资本消耗的规模越大、速度越快,表示银行承载风险的体量越大、风险积聚的速度越高。在以信贷等业务为主的传统发展阶段,我国银行奉行的就是高度依赖资本消耗的粗放型发展模式。在经济上行时,企业发展普遍处于快速扩张阶段,银行资本的消耗或许还只是表示为有风险的隐患,但一旦经济进入下行时期,随着企业发展不景气,资金量断裂等一系列问题的出现,都有可能让预期的隐患变成真实的现状,资本消耗就变成实际的风险。资本主要包含核心一级资本,一级资本和二级资本。

而银行的资产=负债+所有者权益,其主要包括贷款、存放央行的款项、存放同业和投资等。

资本是比资产更为基础和底层的概念,资产在资本的基础上加了杠杆。也就是说,资产包含资本。

中巴将两者的关系做了一张图,看得比较直观。

从主要指标和计算方法来看,中巴将衡量轻资本与轻资产的方式分别定义营业收入/总资本、营业收入/总资产。比值越大,说明轻资本/轻资产程度越高。

从发展战略上讲,“轻资本”强调以更低的资本消耗,更严格管控信用风险,摆脱信用风险随经济发展呈现的周期性恶性循环。具体做法上,表现为调整资产负债结构、业务结构与客户结构,资产业务要向低资本消耗的业务和领域、行业转移。这主要是因为涉及到一个“风险权重”的概念。这一概念直接表明了每类资产占用资本的多少。我国目前实施的权重法里,对各类资产风险权重做了具体的划分,从0到1250%共分为十个等级,其中现金黄金、存放央行款项,对我国中央政府及央行的全债风险权重为1级,风险权重为0,即这类资产占用的资本最少。大家熟知的个人住房抵押贷款属于50%,风险等级为四级。而对工商企业的其他股权投资等属于最高级,风险权重达到1250%,表明这些行业、领域风险权重最高,消耗的资本最多。

而轻资产更强调在不增加资本规模的前提下,实现效益最大化。一般认为主要在两个方面发力。一是处理好“线上”和“线下”的关系。因为银行的资产=负债+所有者权益。对于国有大型银行来说,成立时间长、网点多、吸纳存款的能力强,所以负债能力强,与之相对于的资产配置的能力也强,对于他们来说,主要的任务是向“轻资本”转型。而对于股份制银行和地域性银行来说,负债能力一般,资产配置能力也不能与国有大行相比,而现阶段大力发展线下网点其成本又过高,所以他们的主要任务利用现有的资源打好受众的“牌”,比如利用互联网大力发展“线上”业务,全面提升客户体验等。二是从账务形态看,就是要处理好“表内业务”和“表外业务”的关系,从传统的片面追逐资产负债表扩张、依托表内业务高耗资本发展,转变为大力发展低风险、低资本消耗乃至零资本消耗。

同时,中巴认为,轻资本和轻资产互有交叉,并不能截然分开。以传统的信贷业务为例,就是典型的既消耗资本也消耗资产的业务,而以手续费和佣金为盈利手段的中间业务既不消耗资本也不消耗资产。不过,在一些领域,两者的主次和比例有所不同。比如贸易结算、票据交易等业务属于轻资产多于轻资本,而低风险债券交易业务(如国债交易)轻资本多于轻资产。

本文版权归“中巴价值投资研习社”所有

欢迎分享,如要转载,请联系我们

价值投资者都会关注的公众号

登录中巴官网成为社员(www.zhongba01.com)

添加微信号Koala_131226入群

中巴“一起来死磕银行”系列文章集锦

招行股价创历史新高,银行股开启价值回归模式?

谁才是银行里的“分红王”?

哪家银行最“轻”?

招行VS兴业5:谁的护城河更宽?

招商VS兴业4:它们的城堡是什么?

主要银行公司贷款占比下降,个人贷款占比上升,说明了啥?

对于银行股,比ROE更重要的是ROA

招商VS兴业3:招商中间业务具有绝对优势吗?

银行的个人定期存款占比均下降,未来个人定期业务会消失吗?

招商VS兴业2:同业业务风险有你想象中那么大吗?

民生的对公不良贷款率最低,只是“看起来很美”

招商VS兴业1:存款-零售,优势差异明显吗?

不良贷款余额、贷款减值准备、贷款减值损失的关系,你真的懂了吗?

要看清各银行的逾期贷款情况,这两个指标就够了

招行PK兴业:零售是银行唯一的出路吗?

从贷款结构看,建行、招行、兴业谁的风控能力更好?

兴业银行一季度“双降”,短期波动还是长期趋势?

按照巴菲特“最惨”算法,民生银行到底有多差?

银行不良贷款,深不见底还是出现拐点?

宁买茅台不买招行?银行赚的钱是“假钱”?

不良生成率:比不良贷款率更能反映贷款质量的指标

银行的扣非净利润该怎么看?小心陷进银行的“套路”!

加入中巴,开启您的价投之旅!

加入中巴,开启您的价投之旅!