这次华兴源创拟以发行股份和现金的方式收购欧立通100%股权,同时募集配套资金5.32亿元(询价发行)。

具体方案如下:

标的:欧立通100%股权。

交易对方:李齐花、陆国初。

交易对价:10.4亿元。

支付方式:发行股份7.28亿元(占总金额70%)、支付现金3.12亿元(占总金额30%)。

股份发行价格:26.05 元/股。

2018年静态PE:12.63。

业绩承诺:2019 年、2020 年和 2021 年累计实现扣除非经常性损益前后孰低的归属于母公司所有者净利润不低于3亿元。

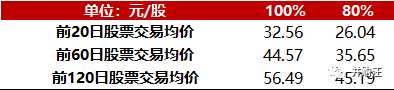

本次购买资产发行股份的定价基准日为上市公司第一届董事会第十三次会议决议公告日(2019年12月6日)。

股票发行价格参考标准如下:

最终选择发行价格不低于定价基准日前 20 个交易日公司股票交易均价的 80%,即 26.04 元/股,确认为 26.05 元/股。一个非常低的发行价格。

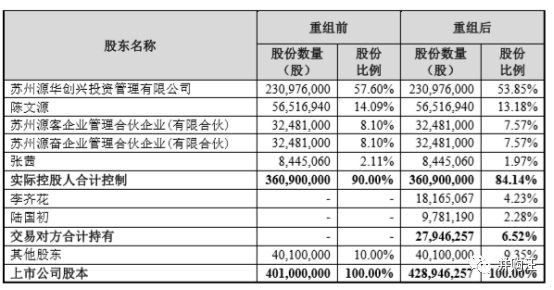

本次交易完成后,不考虑配融,华兴源创股权结构如下:

华兴源创

华兴源创属于科创板首批挂牌的25家公司之一,2019年7月上市。截至2020年3月19日收盘价为42.54元/股,市值171亿元。

公司主要从事工业自动检测设备的研发、生产和销售,公司产品主要应用于平板显示检测(主要是手机屏幕检测)、电池管理系统芯片检测(BMS电池芯片)、集成电路测试领域。

根据招股说明书,占营收比重最大的是平板显示检测设备,2018年该业务占总营收比达96.8%。

华兴源创的优势集中在对LCD和OLED两类屏幕的检测。LCD面板发展历史悠久,在整个平板显示产业中所占比重最大;而OLED凭借更轻薄、能弯曲等特点,已经广泛应用于全面屏手机,市场渗透率在不断提升。因此,面板检测商均将OLED屏幕检测视为重点发展领域。

现阶段,OLED关键检测技术仍被国外厂商所垄断,而华兴源创自主研发的Mura补偿技术填补了国产空白。

Mura是指显示屏生产过程中,由于材料、工艺等原因,会有部分产品显示出亮度不均的现象。导致亮度不均的斑点,会带来视觉上的不适感,而留有这种痕迹的产品无法达到终端客户的要求。Mura补偿技术则能使得产品亮度均匀,达到出厂质量标准。

华兴源创与苹果公司合作比较紧密,公司的大部分订单包括来自于苹果公司直接订单及其指定的第三方的订单,且存在部分苹果产业链厂商自主决定向公司采购的情况。

2016、2017、2018年华兴源创用于苹果公司产品检测的产品收入比例分别为 75.13%、91.94%和 66.52%,占比较高,苹果公司经营情况对其影响较大。

第二块已经平稳发展并产生收入的,是电池管理系统芯片的检测设备业务。

这类设备可用于智能手机锂电池管理系统芯片的电流、电压、时间、温度、回路内阻等高精度电性能测试、I2C 通信类协议测试、固件烧录情况测试等。

根据已经签署的订单信息,该业务在2019年预计为华兴源创带来 3 亿元的收入。

第三块业务尚未产生稳定的收入,还在发展阶段,是集成电路检测设备业务。

主要产品包括 SoC 测试机和平移式分选机。

测试机是检测芯片功能和性能的专用设备,测试机对芯片施加输入信号,采集被检测芯片的输出信号与预期值进行比较,判断芯片在不同工作条件下功能和性能的有效性。

分选机和探针台是将芯片的引脚与测试机的功能模块连接起来并实现批量自动

化测试的专用设备。在芯片设计公司设计验证环节,测试机需要和探针台及分选

机配合使用;在晶圆厂制程验证和量产环节,测试机需要和探针台配合使用;在

封测厂成品测试环节,测试机需要和分选机配合使用。

根据华兴源创招股说明书,其自主研发的SoC 测试机目前已交付部分标杆客户验证;分选机则有小规模的销售发生。两者总体收入2018年占总营收0.4%。

来看一下华兴源创的业绩表现:

2017、2018、2019年Q3,华兴源创的营业收入分别为13.7亿元、10.05亿元、9.94亿元,同比增长165%、-27%、23%;归母净利润分别为2.1亿元、2.43亿元、1.83亿元,同比增长16%、16%、-22%。

可以看到,

近两年华兴源创的营收和净利润的增长情况呈现相反的变动趋势。

这主要是受到两点原因的影响:

(1)新产品投入大,毛利率低。

BMS电池芯片检测产品研发难度大,导致毛利率水平偏低。所以虽然该业务营收规模增加比较多,却没能带动利润提升。

(2)集成电路检测设备尚未产生收入,加大投入。

其标准化半导体测试设备(SOC芯片测试设备)以及分选机的研发投入增加,短期内未取得收益。

华兴源创进一步增加研发人员、管理人员,同时新厂房建设完成,增加了折旧。

欧立通

欧立通成立于2015年,主营业务为自动化智能组装、检测设备的设计、生产和销售,是自动化设备供应商。

欧立通产品主要用于智能手表等消费电子终端的组装和测试环节,下游对应可穿戴产品(如智能手表、无线耳机等)为代表的消费电子行业。

目前已形成营业收入的产品为智能手表领域的检测设备、组装设备、治具及其他收入;无线耳机领域的检测设备、组装设备已经接受下游客户订单并发货,预计 2020 年形成收入。

欧立通通过在终端客户可穿戴产品开发设计阶段,介入产线智能设备部分的研发,提出相应解决方案,并就每一项目与客户确定技术要求后,根据终端客户要求,与指定的代工厂签署相关设备销售合同及订单。

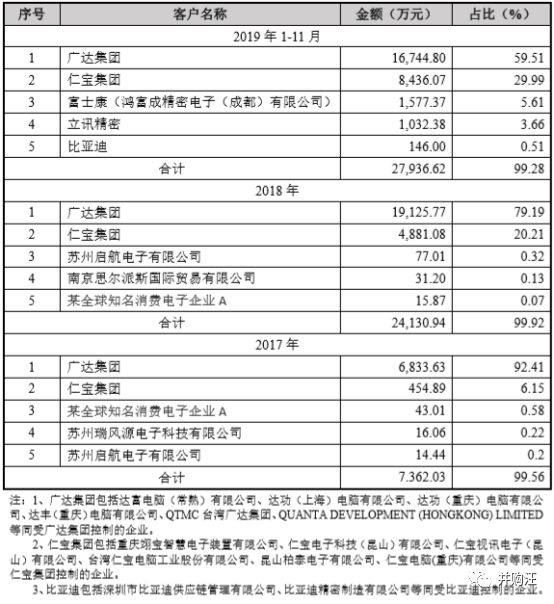

所以我们看到欧立通的客户全是知名的代工厂,比如广达、富士康、仁宝、立讯、比亚迪等。

欧立通来自主要客户的销售收入占比较高,来自前五大客户的销售收入占比分别为 99.56%、99.92%和 99.28%。

大家可能比较熟悉富士康,富士康的手机代工做得最好,与苹果、华为、小米均有合作。而广达集团、仁宝集团也是代工巨头,扎根在笔记本代工领域,合作客户包括了苹果、联想、戴尔、惠普等多个国际知名的电脑品牌。

同时广达集团、仁宝集团还是苹果智能手表Apple Watch的重要代工厂。

在2015 年Apple Watch原始型号刚发布的一段时间里,广达一直是Apple Watch 的独家代工长。到了2018 年下半年,新一代智能手表 Apple Watch 4 订单量让广达生产线满负荷运作,但仍供不应求。为此苹果选择仁宝加入 Apple Watch 4 生产。

从以上合作客户来看,并没有出现知名的无线蓝牙耳机代工厂商。而且从目前披露的信息来看,虽有订单,但是具体订单数额并不清晰,我们无从估测无线耳机业务对欧立通未来业绩的影响。

欧立通2017、2018、2019年1-11月营业收入分别为0.74亿元、2.42亿元、2.81亿元,净利润分别为0.13亿元、0.82亿元、1.17亿元。

可以看到,欧立通2018年业绩猛增,营收同比增加226%,净利润同比增加519%;2019年按照预估全年营收3.07亿元(2.81亿元/11*12),同比增加27%,预估净利润1.27亿元(1.17亿元/11*12),同比增加56%。

从前五大客户收入变化情况来看,广达集团与欧立通合作订单猛增,2018年广达集团带来收入达到1.91亿元,相比2017年的0.68亿元增加了180%;2019年虽然与广达集团订单金额减少,但是与仁宝集团订单金额增加,整体智能手表订单金额略有增加。

欧立通业绩飞速增长,主要是受益于Apple Watch 近两年出货量大增的影响。不过其净利润出现增长幅度要明显高于营收的增长,这一点根据目前公开披露的信息

暂时没有明确的解释。

从现有条件来看,欧立通可以满足科创板上市的条件,比如“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

从同类智能组装、测试设备制造企业(博众精工、赛腾股份、博杰股份)市盈率来看,基本都有30倍以上,有些估值超过50倍。而欧立通通过并购重组的方式上市,在这次交易中估值仅有10倍,似乎并不划算。

现在科创板上市门槛降低,具备科创板上市潜力的企业在选择上市路径时,应该如何权衡并购还是IPO呢?

科创板并购路径选择

在华兴源创收购欧立通的交易中,虽然总的交易对价仅为10.4亿元,但是因为其中70%是采用了股份支付的方式,极低的股份发行价格,使得交易对方李齐花、陆国初实际获得股份价值其实是远高于10.4亿元的。

前文我们提到,这次交易的股票发行价格26.05元/股,几乎是按照最低发行价的标准制定的,与华兴源创IPO发行价24.26元/股相比,仅高出7.38%。

这么低的发行价,一方面是

《

上海证券交易所科创板上市公司重大资产重组审核规则

》提出,发行价格适用《重组特别规定》的有关规定,即不低于市场参考价的80%。

相比现行的其他板块,发行股份购买资产的发行价格为参考价的90%,科创板的下限标准更低。

另一方面,华兴源创股价继上市后短暂飙升后,开始逐渐下滑。

华兴源创股价图如下:

如果以华兴源创上市至今的最低股价和截至2020年3月19日的收盘价估算,那么李齐花、陆国初出售欧立通获得的股份市值+现金,保守估计在11.5-14.86亿元之间。

未来华兴源创股价上涨,李齐花、陆国初所持股份达到解锁条件后,可以择机套现退出。

对于华兴源创来说,股价下跌,可能是重组背后的一点原因,但是不可否认的是客观上也给并购重组创造了条件。

目前上市的科创板企业,普遍存在的一个问题是高市盈率。

如果想要进行并购重组,就可能会出现两种情况,一是资产方面对买方高估值的股票,拒绝接受股份支付方式,转而选择现金支付;二是资产方接受股份支付方式,但是要求获得更高的交易对价,以此来控制买方股价过高存在的减值风险。

往往在实际交易过程中,资产方都会希望获得一部分股份作为对价,这样可以享受到并购重组后,上市公司股价上升带来的收益。

那么就会出现上面的第二种情况,这也是为什么在多数并购交易中我们看到存在“高估值、高商誉、高业绩承诺”的现象,背后的一部分原因就是因为买方自身的估值水平偏高。

“三高”带来的负面效应是,后续在业绩期内,资产方可能因为曾经许下的高业绩承诺无法完成,造成上市公司商誉减值。

这次华兴源创在股价下滑时推动并购,同时采取了相对保守的估值方案,交易对方也没有必要做出激进的业绩承诺,其实更加有利于保持后续业绩的稳定性。

是不是所有的科创板公司都会采取类似的策略?

还有一种可能的情况是,当有的公司管理层预见到,未来公司的内生增长率将不足以支撑高市盈率时,就希望使用高估的股票并购市盈率更低的公司,从而通过外延式的并购提升EPS增速,支撑高市盈率。