习大大在瑞士说预计2016年全年中国GDP增长速度为6.7%,这从前三个季度的数据也基本可以看出来,中国经济增长速度继续下行是大趋势。2017年无论是国内还是国际环境都不是那么乐观,中国要找到新的经济增长点,改革是势在必行的。

国企混改无疑是改革中的重要一环。国企经常被批的一点是:占据了大量资源,但效益却非常低下。

国企混改相当于把占中国最大比例的经济资源的生产力盘活释放出来,这对中国经济是福音。

而对资本市场投资者来说,这意味着巨大的投资机会!

港股里面许多国企股,便宜得不要不要的,

国企改革从短期看成价值催化剂,从长期看将助推上市公司业绩增长。

2016年12月9日中共中央政治局会议首次提到农业供给侧结构性改革,下周中央一号文件将发布。

能与农业供给侧相关,又与国企改革相关,那就是自去年下半年来动作密集的中粮集团了。

>

>

>

>

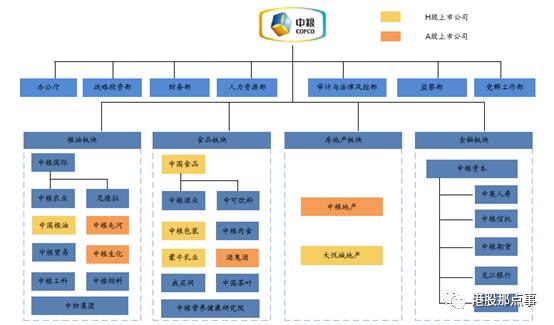

中粮集团混改

2016年7月18日,中粮集团与中纺集团启动战略重组,同时也公布了中粮国有资本投资公司改革试点方案。自2014年7月中粮纳入首批央企改革试点公司以来,总算有了一些实质性动作。

中粮集团有限公司的历史可以追溯到1949年,那个时候叫华北对外贸易公司,成立于天津。经过几十年来的发展,公司从传统外贸公司成功转型为以全产业链为基础的农产品、食品领域多元化产品和服务供应商,业务涉及农业、地产、金融等多个板块。

中粮集团的版图扩张不得不提宁高宁,2004年起宁高宁从华润来到中粮当董事长,此后开始大规模的外延式发展。2004年时中粮集团的总资产仅600亿元,11年后,中粮资产达到了4590亿人民币,翻了7倍多。自2005年来,中粮共完成了近50起并购项目,先后涉足中土畜、深宝恒、新疆屯河、华润酒精、中谷、丰原生化、五谷道场、蒙牛、华粮、尼德拉、来宝农业、华孚、中纺集团。

经过宁高宁十年的“增肥”,以种植养殖为产业链起点,中游拓展至加工、物流、包装类业务,进一步延展至下游的贸易、食品、地产和金融等行业,中粮集团已经形成了全产业链模式。

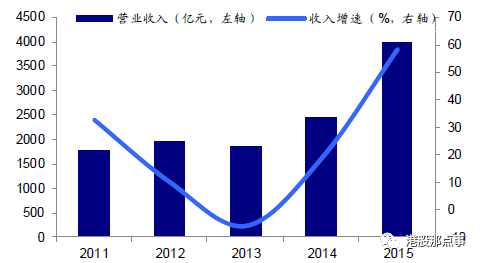

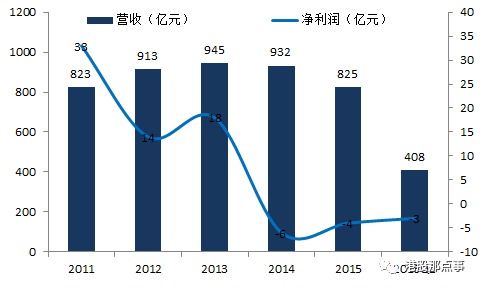

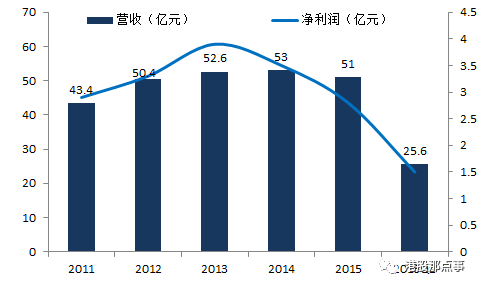

不过,中粮集团的体量大是大了,却是虚肥态势,盈利能力让人大跌眼镜。根据中粮集团2016年融资券募集说明书,2015年受益于中粮来宝农业和尼德拉的并表,公司营收达到4006.6亿元,同比增长58.4%,

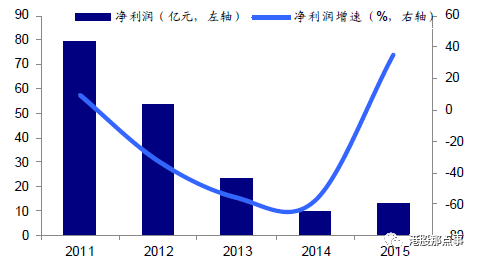

然而净利润仅13.2亿元,也就是说净利润率仅0.3%左右,并且过去五年净利润呈下滑趋势

。

这是典型的大而不强。

中粮集团2020年的财务目标是销售收入达到7500亿元,净利润要达到150亿元。要完成前面那个目标并不会太难,不过要达到后面的净利润目标,这不改善旗下各个板块的盈利能力那简直是天方夜谭了。

中粮集团盈利能力差一方面是与国企的制度痼疾有关,另一方面也与它下面盘子大没整合好有关。同一个业务存在于几个子公司中,既造成同业竞争,又不能发挥规模效应。

根据2016年7月公布的改革试点方案,中粮集团将压缩层级,精简放权,形成“集团总部资本层-专业化公司资产层-生产单位执行层”三级架构。集团向资本投资平台转型,将用人权、资产配置权、生产和研发创新权、考核评价权及薪酬分配权等五大类关键权力下放给四大板块18个资产层的专业化公司。

另外,2016年7月28日,国资委对集团董事会进行了18项授权,包括战略决策、资产配置、薪酬分配、市场化用人等。这个授权一定程度上实现了政企分离,给了中粮集团更大的自主经营决策权。

可以看到,这一系列的动作都将把权力下放,给集团及旗下公司更大的自主经营决策权以及更市场化的激励机制,这有利于提升中粮系公司的活力,从而提升业绩。

这一系列的改革也涉及资产的整合,我们接下来应该可以看到中粮系内资产的腾挪,这是投资机会的所在。

>

>

>

>

中粮系的投资机会

从中粮集团的营收来看,

粮油糖占总营收的80%以上,同时这块的重叠之处也最多,因此,中粮集团改革的资产腾挪将以这个板块为主角。

港股里中粮系的上市平台有六个:中国粮油控股(0606.HK)、中国食品(0506.HK)、中粮包装(0906.HK)、蒙牛乳业(2319.HK)、大悦城地产(0207.HK)以及上市不久的中粮肉食(1610.HK)。

蒙牛乳业从业务上看,其实是挺独立的,与中粮集团的其他业务重合不大,资产腾挪的可能性几乎没有。大悦城地产主要专注商业地产业务,中粮集团下面另一家地产公司是中粮地产(000031.SZ),专注于民用住宅业务,整合之后的协同效应不大,并且整合还要面临一些合规和监管方面的问题,因此这块估计也不会大动。

所以港股里面中粮系改革主要看点在剩下四家了。

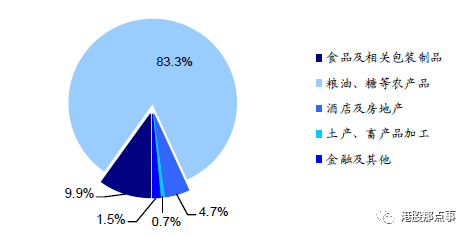

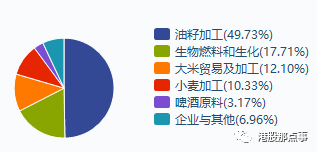

中国粮油控股集中于粮油价值链的加工环节及相关的贸易业务,主要从事油籽加工、生物燃料和生化、大米贸易及加工、啤酒原料和小麦加工,2015年收入结构如下:

中国粮油控股最近几年表现不怎么样,营收增长缓慢,2013年以来一直下滑,净利润更加差,2014与2015年都是亏损状态。

不过,最新的盈喜公布2016年净利润将达到14亿元。

中粮集团下面从事粮油业务的除了中国粮油控股外,还有中粮国际下面的中粮农业,前身是来宝农业,作为来宝集团的农业业务平台,成立于1998年。

2014年中粮集团以15亿收购其51%的股权,不到一年又以7.5亿美元收购剩余49%股权,并更名为中粮农业。中粮农业在国内有4家大豆压榨厂,这些业务与中国粮油存在竞争。同时中国食品下面还有福临门品牌的食用油,与中国粮油下面的食用油福掌柜等品牌也存在竞争。

此外2016年7月并入的中纺集团下面也有油脂油料业务,并与中国粮油控股存在一定程度的竞争关系。

根据中粮集团对粮油控股关于避免同业竞争的承诺,有理由相信接下来中粮系下面的粮油业务将会有一系列的腾挪,此前就传出中国食品下面的福临门可能划到中国粮油控股里去,福临门食用油多年来稳居行业第二,是块不错的资产。

资产腾挪一方面把粮油业务集中发挥规模优势,一方面避免同业竞争,对中国粮油控股的业绩将具有助推作用。

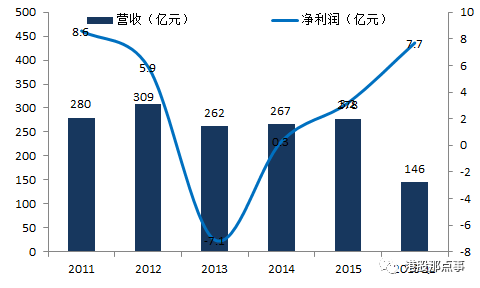

中国食品主要业务包括饮料、酒类和厨房食品,同时作为可口可乐公司在中国的战略伙伴,也有可口可乐系列饮料装瓶和销售业务,2015年收入结构如下:

2015年实现扭亏,营收达到234.58亿元,净利润3.2亿人民币,16年上半年由于出售了糖果业务等资产,净利润达到了7.7亿人民币。

根据中粮集团对中国粮油控股关于避免同业竞争的承诺,预计2017年中国食品将把包装油出售给中国粮油控股,公司未来将专注于红酒和饮料业务。

公司的红酒未来趋势借力消费升级定位中高端。2016年上半年公司进行了产品结构调整,把定价10到20元的SKU砍掉了,未来准备把SKU数目从100个左右减少到20个左右,主推200到500元左右的酒。另外注重三四级城市的消费升级,大力推动渠道下沉。

公司的饮料业务主要是透过与可口可乐公司合作成立的合营公司中粮可口可乐饮料有限公司来经营。中粮可口可乐是可口可乐中国地区三大瓶装厂之一,占可乐中国地区销售额30%,另外两大瓶装厂是可口可乐瓶装厂和太古,市场份额分别为50%、20%。

2016年2月可口可乐公告将在中国进行瓶装厂重组计划,100%特许经营权给太古和中粮两大集团,进一步进行轻资产经营,提高公司盈利能力。2016年8月中国食品公告根据可口可乐的计划出售了10项可口可乐相关的股权。这些股权其实是南方10个瓶装厂,卖给了太古。从可口可乐的调整计划来看,预计公司将收购太古在北方的厂,同时与太古收购可口可乐自有瓶装厂的权益。重组后,公司的布局将在西部地区和北部地区,这些欠发达地区碳酸饮料渗透率不高,增长空间会更大。

另外,可口可乐的功能饮料Monster将在中国铺货,这一产品符合当下中国的消费升级趋势,有颜值,有逼格,同时又兼具健康理念。中国食品将在北京和长沙的两个厂进行Monster的瓶装和销售业务。这一符合当下消费升级趋势的产品预计将带来公司的饮料收入增长。

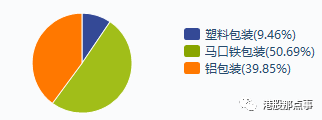

中粮包装是国内主要的金属及塑胶包装产品的制造和供应商,产品分为三个系列:马口铁包装(包括三片饮料罐、食品罐、奶粉罐、气雾罐、金融盖、印涂罐等);铝制包装(包括两片饮料罐及单片罐);塑胶包装。2015年收入结构如下:

过去几年营收增长缓慢,净利润自2013年来不断下滑。

这其中有行业的因素,国内的金融包装行业随着金属价格持续下跌,2013到2015经历了一个竞争激烈的下降周期,2016年国内一些包装企业出现了亏损,整个行业到了一个底部,预计今年是一个行业整合和回归的过程。

受益于中粮系的改革,中粮包装2016年1月引进了产业资本奥瑞金,双方互补合作给公司带来协同效应。2016年9月公司发布公告完成管理层及骨干员工持股方案,员工持股计划将管理层与公司利益绑定在一起,能有效的激励员工,提升公司业绩。

中粮肉食主要从事生鲜猪肉销售、生猪养殖及国际贸易业务,国际贸易业务主要是从事冷冻肉及副产品的进口与销售。2015年收入结构如下:

2014年亏损4.1亿元,2015年实现扭亏,净利润2.09亿元。

最新公布的盈喜,预计2016年全年生物公允价值调整后的净利润将不低于8.5亿元,同比增长不低于460%。

公司2016年11月1日上市,上市当日就破发,11月8日及9日摩根士丹利分别增持2亿股和2688万股,共耗资3.44亿港币。

2014年11月中粮集团将华孚并入,华孚下面的糖业资产与中粮屯河已开始整合。华孚下面也有猪肉业务,但并未被纳入中粮肉食,原因在于“华孚猪肉业务的资产质素和财务表现不符合集团要求的标准”。这块猪肉业务与中粮肉食存在一定的同业竞争风险,不排除日后并入的可能。

另外,中粮集团下面还有3个A股上市公司,分别是

中粮屯河(600737.SH)、中粮生化(000930.SZ)、中粮地产(000031.SZ)。

中粮地产跟大悦城地产一样,资产腾挪方面的可能性比较小。

中粮屯河是全球知名的食粮生产、贸易企业和番茄制品生产企业,其海外糖业务是中粮集团“走出去”战略的重要承担者。另外,中粮屯河还持有新疆屯河水泥有限责任公司49%的股权,不过近五年屯河水泥净利润持续下滑,2014年后是亏损的。中粮屯河属于粮油粮板块的糖业公司,其是发生腾挪可能性比较大的一家,近些年中粮集团已经把糖业资产持续注入中粮屯河,大概率未来也可能把中粮农业(来宝)的糖业资产注入,此外未来大概率可能剥离水泥业务,进一步聚集核心业务。

中粮生化主营生物工程的科研开发、生物能源和生物化工系列产品的生产、销售,与中国粮油控股下面的生化及生物燃料业务存在重叠,未来会怎么腾挪还不确定。从目前的消息来看,即将发布的一号文件所涉及的农业供给侧改革可能会提到玉米去库存问题,玉米是中粮生化重要的原料。

>

>

>

>

结语

国企改革是本届政府的重中之重,其带来的资产整合之下的投资机会怎么重视都不过分。

中粮集团经过十多年的外延式扩张,旗下盘子大,共有9个上市平台,但是盈利能力非常差,要达到集团2020年的业绩目标,不改革几乎是不可能的。

中粮9个上市平台之间有些打架,上市平台跟非上市平台之间的业务也有些打架,这就给中粮集团这么大盘子的资产腾挪整合想象的空间了。2017年投资不可不关注的一点是国企混改,而国企混改不可不关注中粮系。

相关阅读:

国企改革&混改系列三:中船防务(0317.HK)的混改投机机会

国企改革&混改系列二:哈尔滨电气(1133.HK)的混改投机机会

国企改革&混改系列一:17年大戏即将开幕