【报告导读】

吉祥航空高品质网络定价能力加速显现,理性扩展运力规模,看好长期战略能力,业绩成长性有望超市场预期。

【投资要点】

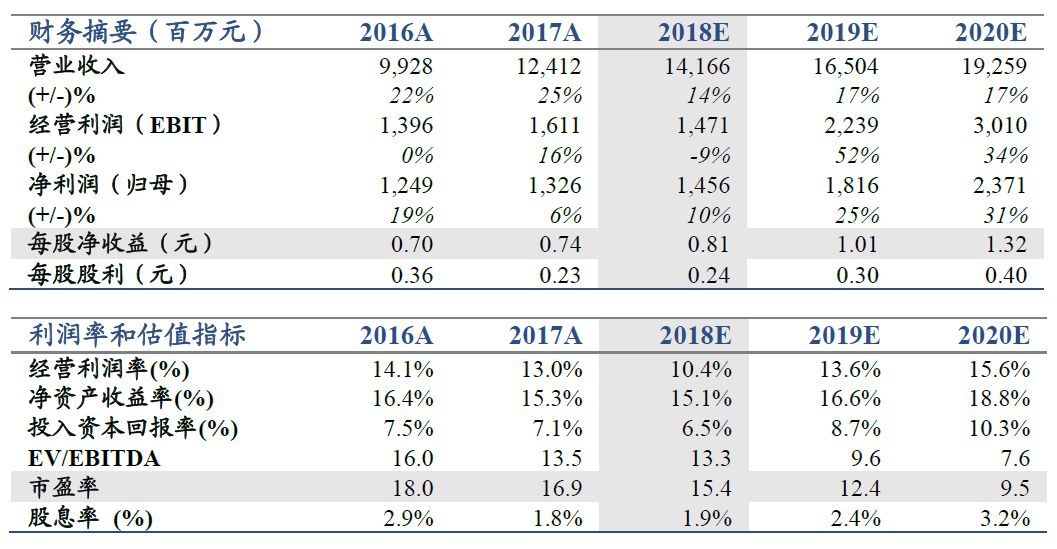

1. 主业利润持续增长。

前三季度归母净利同比增长15%,扣非增长12%。考虑油价上涨及汇率贬值,下调2018/19年EPS预测至0.81/1.01元(原预测0.88/1.27)。看好业绩成长性,参考行业估值,按照2019年18倍PE下调目标价至18.18元(原21.7元),维持“增持”评级。

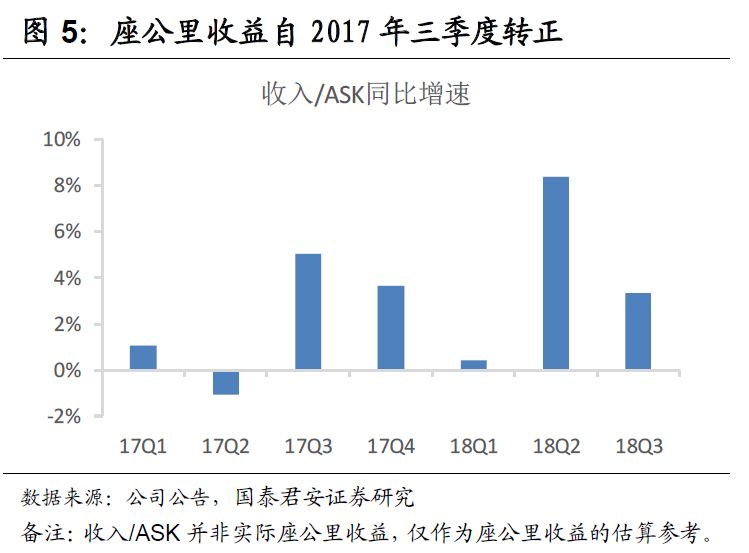

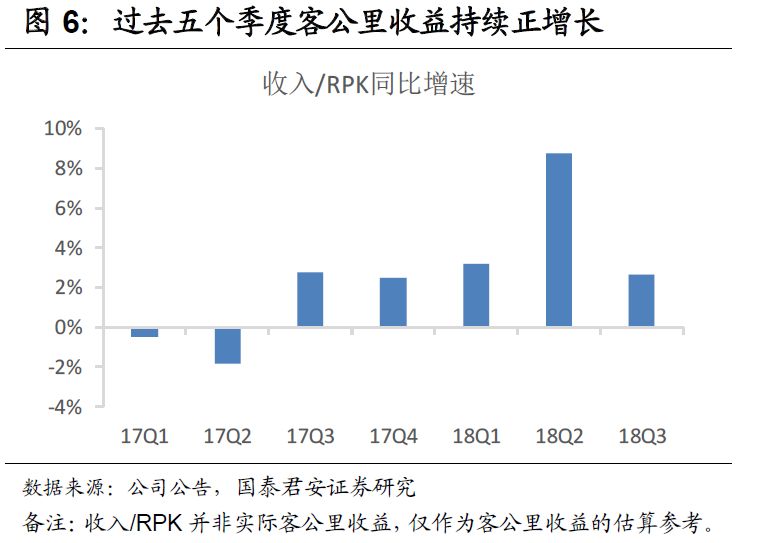

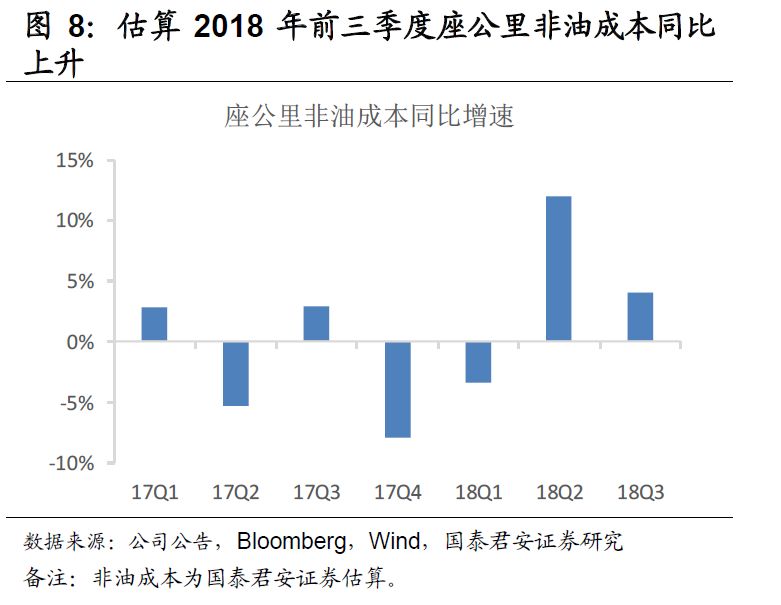

2.高品质网络价值显现,票价正在加速上行。

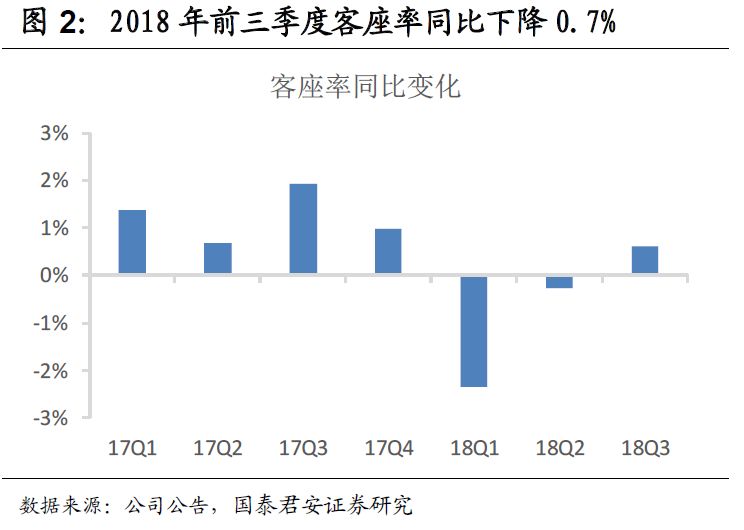

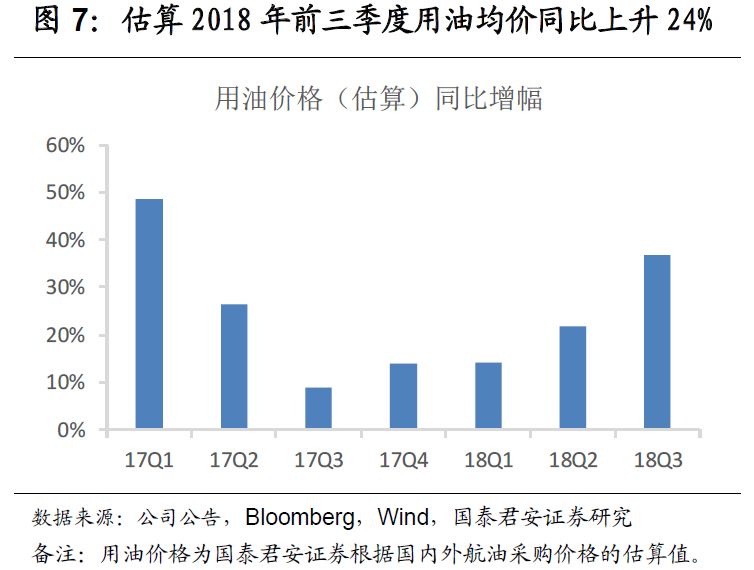

公司对时刻价值理解深刻,十二年深耕上海,聚焦一线,打造高品质网络。票价自2017Q3上涨,供需向好及票价市场化驱动2018年票价加速上行,前三季度含航线补贴客收同比升6%,基本消化油价同比上涨24%的成本压力。剔除出售华瑞租赁一次性投资收益,前三季度净利同比增长3%。

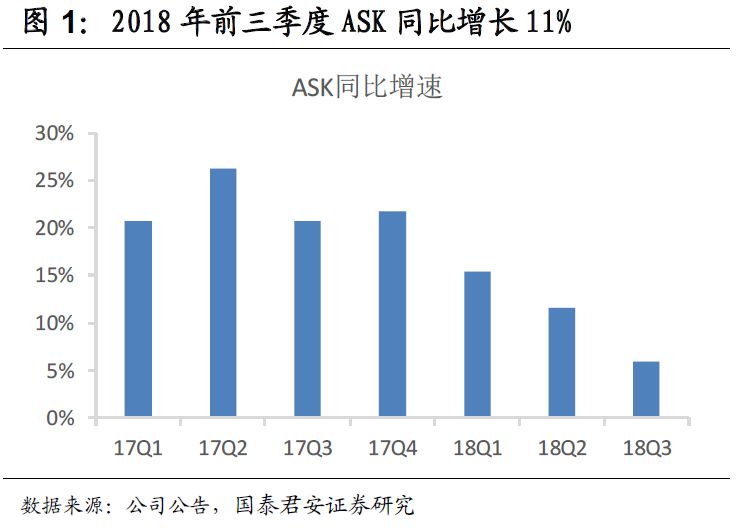

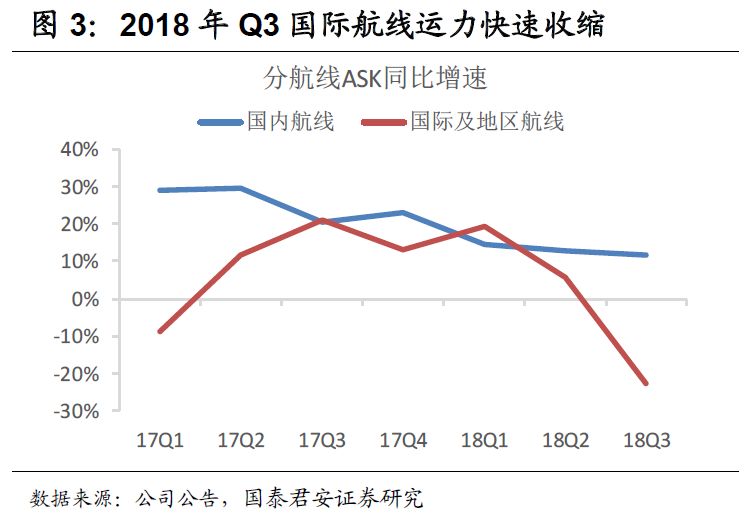

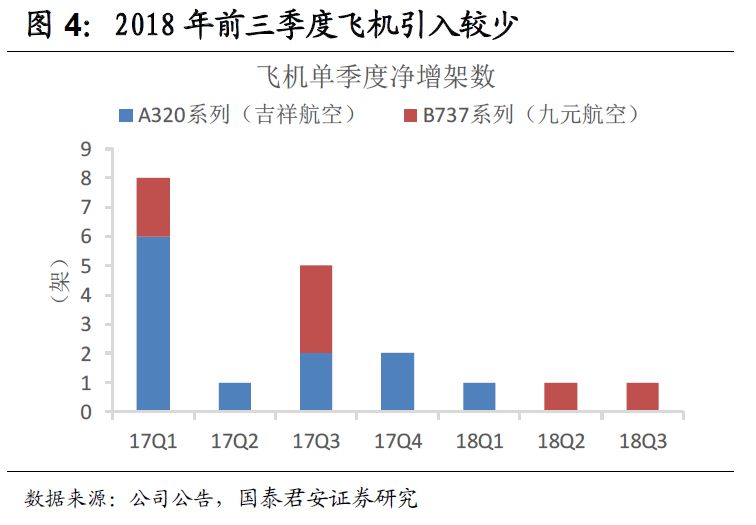

3.运力增速放缓,体现公司理性决策。

前三季度ASK同比增长11%,增速逐季放缓。短期看,前三季度仅新增3架飞机(9月底共84架飞机),且Q3调减泰国日本线应对短期波动。长期看,考虑全行业时刻管控,为保持运力规模与航班时刻匹配,主动调整了飞机引进速度与机型。公司始终坚持航线品质,规模增长以创造经济价值为前提。存量时刻加速变现,南京上海基地有望继续增投,业绩成长性值得期待。

4. B787-9经济性优良,经营风险相对可控。

未来三年逐步引进10架B787-9。B787-9性能优良,座位数比2架A320多10个,座公里运营成本有望媲美A320。B787-9初期将替换A320运营虹桥国内干线,有望逐步提高虹桥时刻盈利能力,未来将助力开拓上海国际长航线。

5. 风险提示:

时刻匹配,经济波动,油价汇率,B787新机型经营风险。

【附录】

敬请关注国君交运吉祥航空系列报告: