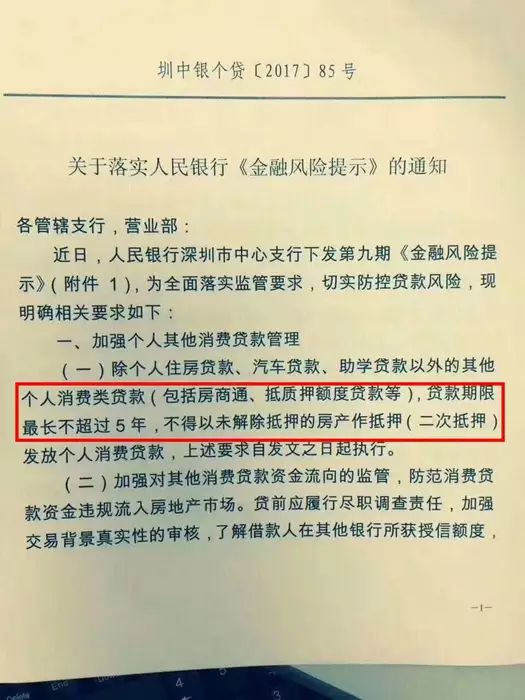

近日,深圳某家银行内部人士发来一张截图,表示该银行收到“关于落实人民银行《金融风险提示》的通知”:

1、除个人住房贷款、汽车贷款、助学贷款以外的其他个人消费贷款(包括房商通、抵质押额度贷款等),贷款期限最长不超过5年。

2、不得以未解除抵押的房产抵押(二次抵押)发放个人消费贷款,上述要求自发文之日起执行。

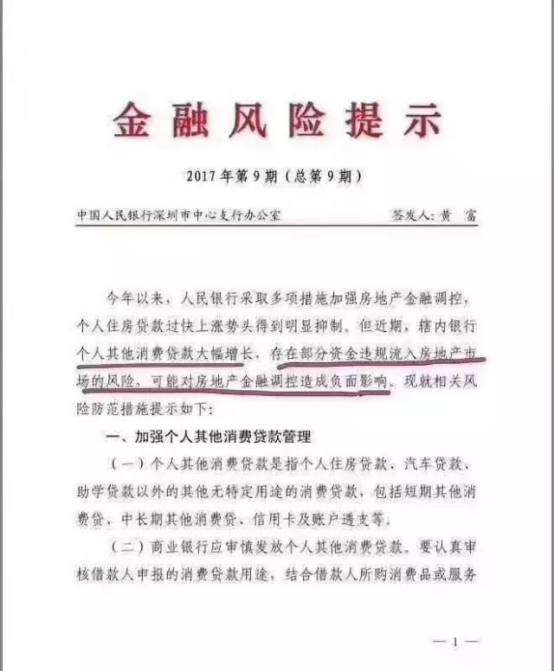

前几日,据其他媒体发布,央行就已经发布文件,深圳个人其他消费贷款过于嚣张大幅增长,存在部分资金违规进入房地产市场的风险,将对消费贷做出整顿。

央行发布文件,深圳首家银行已经通知执行个人消费贷最长5年,据知情人士透露,未来深圳其他银行也会陆续跟进。

而据了解,北京目前正在开展中介机构违规检查,严查首付贷、消费贷。

不仅仅是个人消费贷,只要是资金去向无法监管,就连信用卡大额套现,也在这次整顿的范围之内;

那么什么是消费贷?

消费贷款也叫消费者贷款,主要指的是用于留学贷款、房屋装修、购买耐用品乃至买车等方面的个人贷款。

从种类上看,消费贷款包括住宅抵押贷款、非住房贷款和信用卡贷款。具有消费用途广泛、贷款额度较高、贷款期限较长等特点。类似于次级贷款。

上半年住房按揭贷款增速回落,新增房贷占个人贷款的比重也较去年末有所下降。但2017年前七个月,居民新增消费性短期贷款1.06万亿元,累计同比多增7137亿元,而去年全年仅新增消费性短期贷款8305亿元。

消费贷大概率流入房地产市场,主要原因有三:

第一,利率不断上升,再加上很多热点城市的二套房首付动辄7成、少则5成,购房者在这种情况下比较被动,要么接受“议价”,要么等上几个月的时间。尤其是二套房的购房者,如果没钱、贷不到款,抵押贷成为了“最好的选择”。

第二、银行在抛弃住房贷以后,需要寻求新的业务来盈利,这个时候消费贷就成了不错的选择。但问题是,去年万亿规模的住房贷,今年的消费贷能撑起吗?当然可以,因为住房贷有一部分悄悄转移到了消费贷,因此在今年1—7月,消费贷总额暴涨。实际上只是“换汤不换药”。

第三、房地产总体销售量得以回落,但是,这不代表楼市就真的就遇冷了,甚至有7成房企在上半年利润上涨。尤其是一二线城市,在“限价”的规则下,很多城市的新盘实际上仍然备受欢迎,个别城市还开启了“全款买房”。

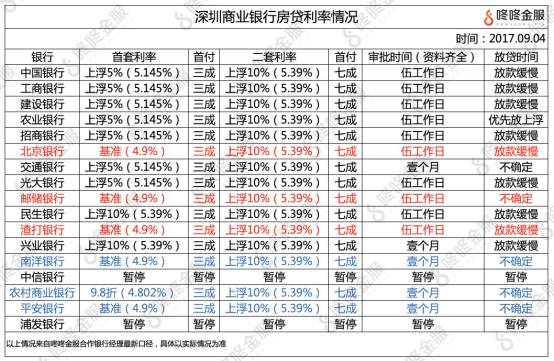

9月4日,深圳首套房房贷利率全面上浮,以四大行为代表的银行全部基准上浮5%,还有部分银行当前还是基准利率,但不排除其他银行会逐步追平。

房贷政策进一步紧缩,市场观望氛围会更加浓厚,深圳房地产市场会进一步受影响。

同样买300万的房,如果保持这个基准利率不变,足足多增了11.34万贷款。和年初相比,现在买房的人不单是房贷增加,如今连装修成本也大幅上升。

业内人士表示:“此番原材料价格上涨,将导致今年装修成本较往年上涨30%左右。”

目前二线城市还是一房难求,购房者普遍看涨,炒房客依然横行四方。

归根结底,还是市场的钱太多了,没有了房贷,还有消费贷啊。

消费贷暗中流向房地产,贷款数据已经给出了答案。今年1-7月,居民新增消费性短期贷款达1.06万亿,累计同比多增7137亿。而去年全年新增消费性短期贷款总额仅8305亿,今年前7个月新增贷款已超过了去年全年。

炒房者已有房且房本在手,拿房本去做抵押贷,这种消费贷金额更大,一线城市的房子可以做到数百万甚至上千万。

对于消费贷用于购房,房地产中介则显得更加随便,深圳一家地产中介售楼经理对记者打包票,“银行抵押贷、信用贷都可以做,很多客户都这么做,大部人都用作首付款。如果抵押贷首付款不够的话,还可以将房子作‘高评’处理。”

因为对房价上涨预期,进一步强化了投资客的信心,因此贷款,借钱,加杠杆,继续买买买。成都、杭州、武汉、长沙等城市因为限制网签,开发商回款难,因此很多新楼盘要求全款买房。

监管层开始意识到了这个问题。深圳已有银行开始将消费贷款的期限,从最长30年,下降到5年。

9月5日北京银监局也发文,要求辖内银行业金融机构针对个人经营性贷款和个人消费贷款开展自查工作,重点检查“房抵贷”等资金违规流入房地产市场的情况。

要彻底消灭消费贷的资金用于购房,只能一刀切,比如每个人额度上不超过10万,期限最多一年两年,住房抵押贷最多抵押3成。

说白了,还是要把资金水龙头拧紧,否则只要消费贷的额度充足,有什么样的监管,就会有什么样的规避方法。

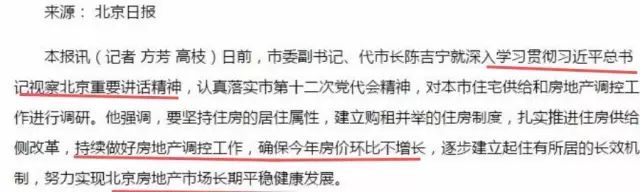

另外,关于政策的方向。昨天《北京日报》发的新闻。

北京是调控的风向标,所以,关于这一轮调控的决心,大家可以放心了,政策储备多的很,市场不稳,就会继续出台政策。

来源:凤凰房产综合樱桃小房子(ytxfz8)、咚咚找房(szhome001)、财经三分钟(qgq1818)、深圳淘房志(taofangzhi-sz)等

热文回眸:(点击标题即可阅读)

◆ 招行金葵花客户470万“神秘消失” 追讨无门维权难泪奔…身为储户的我们情何以堪?

◆ 私人银行十年硝烟 各显神通的Ta们到底哪种性别客户偏多?你绝对想不到!

◆ 过去的金饭碗风光不再 揭秘30家银行颠覆之路

◆ “后房贷”时代的银行系消费金融潮涌到底弄啥嘞?到底谁能占据下一个制高点?

◆ 鸡年潜力牛基榜TOP20(附名单)

◆ 重磅 | 基金全能赚钱王(附名单)

◆ 旗舰基金秘密 机构们都重仓了…(附名单)

◆ “资产荒”下的QDII豪华航母阵容 都有谁?(附名单)

◆ 中国市值100强上市公司“董秘去哪儿了?”(附名单)

◆ 深度好文 | 联系董秘都那么难,请别怪我们不尿你!

◆ 汽车板块总动员 跑出三只“白马股”(你值得拥有)

◆ 很遗憾,这就是中国社会阶层划分的真相

◆ 他花了5年时间研究了177位百万富翁的生活习惯,结果很震撼!

◆ 每月存2500元,6年3个月后,我完成了人生第一个100万!这辈子不想穷就请好好看完

◆ 弄不懂2017年的赚钱逻辑,你将沦为永远的社会底层!

◆ 中国下一个十年的大趋势(深度好文)

◆ 看清中国未来三十年趋势!从现在开始,所有生意都值得再做一遍!