永安行主营政府付费有桩共享单车业务,系统运营增强收入持续性,并成为公司业绩主要增长点,首次覆盖给予“强烈推荐

-A

”评级

。

一、共享单车第一股

永安行成立于

2010

年,公司以政府付费投资的有桩公共自行车为主要业务,主要覆盖三线及以下城市及周边县、镇区等。

12-14

年,公司先后经过

6

轮融资,合计融资

2.08

亿元,估值也从

2

亿元飙升至

9

亿元。资本助力创新,

12-16

年,公司收入和净利润实现高速增长,年均复合增速分别为

65.9%

和

69.9%

,即将成为共享单车第一股。

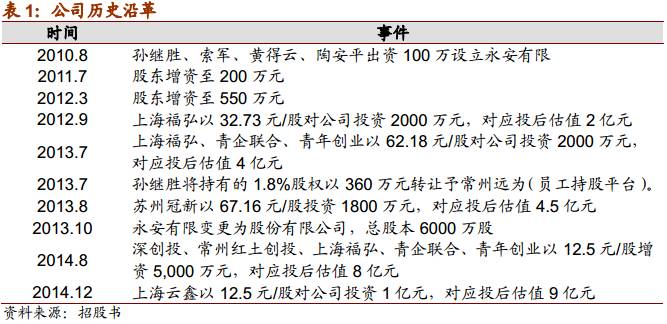

1、创投助力企业发展

2010

年

8

月

24

日,孙继胜、索军、黄得云、陶安平共同出资设立“永安行公共自行车系统有限公司”,为公司前身。此后,公司经过多次私募融资和股权转让,并于

2013

年

10

月整体变更为股份有限公司。

2014

年

12

月,公司进行

IPO

前最后一轮融资,以

12.5

元

/

股融资

1

亿元,对应投后估值

9

亿元。

2、主营业务:从销售到运营

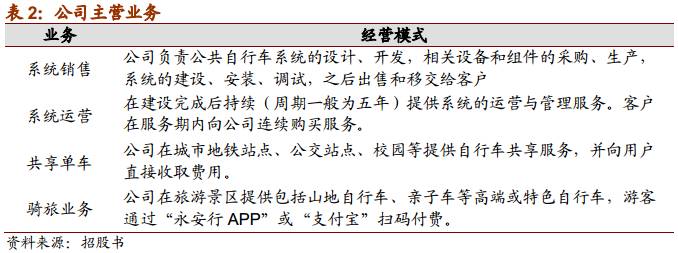

公司业务主要包括公共自行车系统销售、系统运营、用户付费共享单车、骑旅业务。

2016

年下半年起,公司在成都、昆明、长沙、南昌、福州、贵阳、北京、上海等地试点推出了“永安行”无桩共享单车业务。

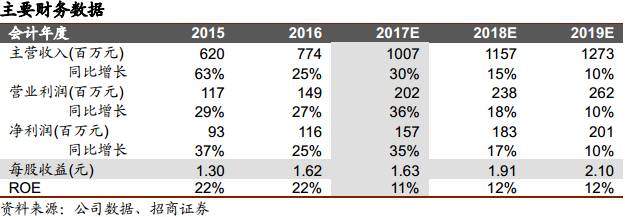

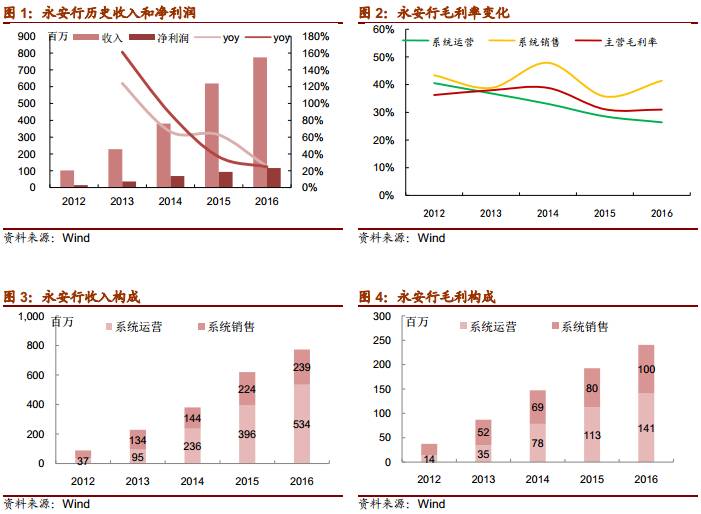

2016

年,永安行实现营业收入

7.74

亿元(

+24.93%

),归母净利润

1.16

亿元(

+161.10%

)。

12-16

年,公司收入和净利润实现高速增长,年均复合增速分别为

65.9%

和

69.9%

。

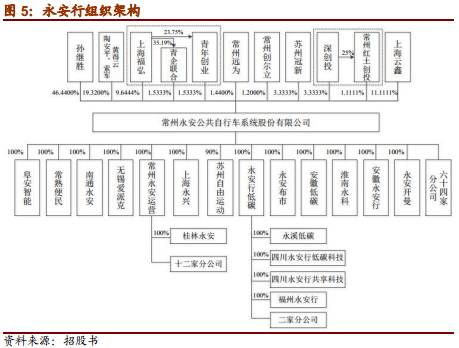

2012

年以来,公司主营业务毛利率从

36.6%

下降至

31.1%

。其中,系统销售的毛利率稳定在

40%

左右;而由于系统升级、运营人员和维护成本增加等因素,项目运营毛利率从

38%

下降至

26%

;加之毛利率更低的系统运营收入占比不断提升,导致公司毛利率持续下滑。

3、公司股权结构

截止本次发行前,永安行共有

13

名股东。其中孙继胜利持股

46.44%

,为公司第一大股东和实际控制人。

公司本次发行不超过

2,400

万股,发行前后公司股权结构如下(按照发行上限):

二、有桩共享单车先驱,系统运营粘性强

永安行主营业务包括公共自行车系统销售、系统运营(

PPP

模式)、共享单车和骑旅业务,系统运营业务逐渐成为公司收入和利润的主要增长点。截至

2016

年底,公司累计建设约

3.2

万个公共自行车站点,投放约

89

万套公共自行车锁车器设备,骑行会员已达约

2,000

万人,其中线上平台注册会员(永安行平台会员)达

750

万人左右,

16

年为全国会员提供了超

7.5

亿次的出行服务。

公司和摩拜、

OFO

等用户付费的无桩共享单车差异化竞争,主要覆盖三线及以下城市和周边县、镇区。过去几年,三线及以下市县的收入占公司总收入的比例达

85%-90%

。

1、有桩模式独树一帜

(1)有桩VS无桩

受西方城市公共自行车发展的影响以及我国政府对环保出行等理念的倡导,近年来我国开始逐渐重视公共自行车的作用,加大了对该领域的规划和支持力度。

2008

年

5

月,杭州市公共自行车租赁项目启动,并在几年内不断扩大发展,取得了较大的成功,树立了典范效应。随后,公共自行车项目在苏州、太原等全国各城市迅速扩展开来。

相比于摩拜、

ofo

,永安行进入共享单车行业较早,且主要承接政府公共自行车项目。截至目前,永安行公共自行车覆盖城市已达

220

个,公司线上注册会员人数达

2000

万人,公共自行车投放量

80

万辆,

2016

骑行人数

7.5

亿人次。

对于新兴的用户付费无桩共享单车来说,车辆更多分布在一二线大城市的中心城区、学校等人口密度较大、人均使用率较高、人员素质较高的地方。截至目前,

ofo

投放的共享单车覆盖了全国

35

座城市,投放自行车量达

100

万辆,拥有用户

369.1

万;摩拜覆盖

29

个城市,投放自行车

80

万辆,用户规模达

769.3

万人。

而在人口密度相对较小、对新事物接受程度较低、有效需求不足、管理难度较大、运营成本较高的三四线城市乃至县城等地区,容易出现车辆分布分散且不合理、使用率低、遗失及损毁率高等情况,因此更适合有专业运营团队维护的有桩共享单车发展。因此,永安行和

ofo

、摩拜在三四线城市并不构成直接的竞争。

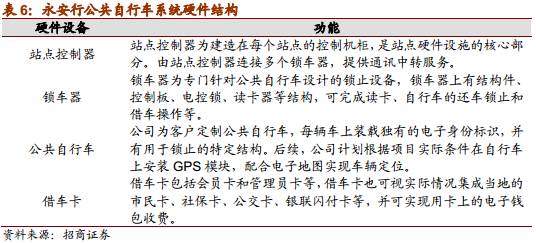

(2)主要产品和服务

公司的主要产品为自主研发的公共自行车系统(

iBike668System)

,实现包括自动借还车、电子化调度、运营监控在内的

24

小时不间断服务。

系统的主要组成部分包括站点控制器、锁车器、自行车、借车卡等硬件,以及相关公共自行车管理软件。公司还不断地推出“百城通平台”、“城市公共自行车微信和支付宝公众服务窗”、“公共自行车

APP

”、“永安行

APP

”、“低碳积分平台”、“永安骑旅文化”等新的增值业务功能。

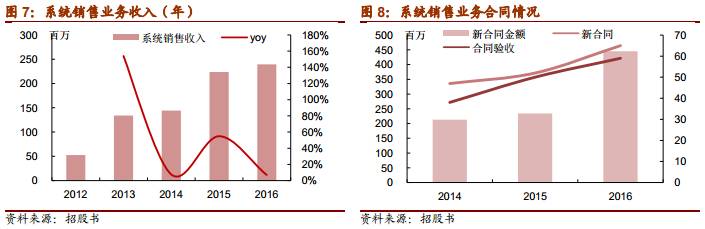

2、系统销售业务增速放缓

系统销售模式下,公司负责公共自行车系统的建设、安装、调试,直接将定制完成的系统出售和移交给客户,由客户成立专门的运营公司或聘请其他主体来负责后期的运营服务。该模式为公司设立初期主要采用的业务模式,近年来贡献收入占比在

1/3

左右,代表项目有南京、绍兴、青州、温州、义乌、珠海、岳阳等。

系统销售业务的主要优势:

1

)公司在系统建设期结束、项目验收后即可获得全部收款权利,由于建设期较短(一般在半年以内),因此回款时间快;

2

)公司不负责后期运营服务,投入人员及精力相对较少,后续风险较低,目前平均毛利率相对较高。

随着公共自行车行业的持续增长和市场需求的旺盛,签订合同完成验收的系统销售项目持续增加。

14-16

年,公司

100

万以上的系统销售项目合同为

47

、

52

和

65

个,合计金额

2.13

亿、

2.34

亿和

4.45

亿元。截止

2016

年底,公司待验收的系统销售项目约

57

个,合同总金额

3.35

亿元,预计上述项目

17

年建成验收并确认收入。

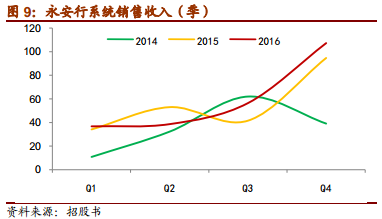

销售类项目收入与政府的预算制定和财政采购流程有较大的关联度,上半年政府一般会进行项目的规划、系统的招标、合同的签订乃至项目的开展实施,下半年验收比重较大。因此,公司销售业务季节性较强,下半年收入占全年的比重在

60%

以上。

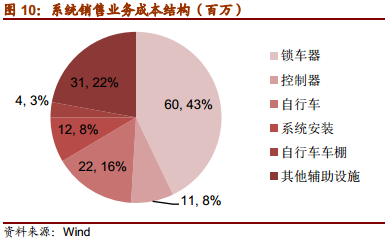

公司系统销售成本以锁车器和外购自行车的购置成本为主,锁车器为整个系统中价值最高的部分,占比约

40%

,自行车成本占比

15%-20%

。

2016

年度,公司增强了与供应商的议价能力,自行车成本占比有所降低。

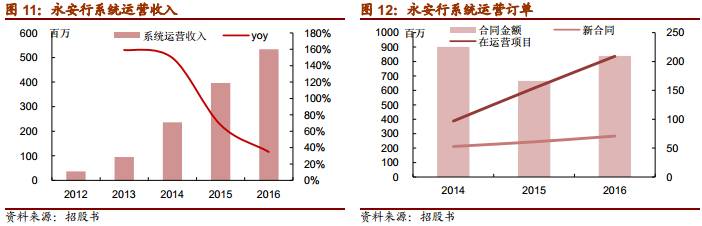

3、高粘性的系统运营服务

系统运营服务模式下,公司出资完成公共自行车系统建设后,继续负责系统的运营维护。公司与政府签订固定期限的合同(一般为五年),但预计期满后,由于使用黏性和沉没成本公共自行车系统极可能继续运营。该模式的主要优势为:

1

)合同总金额较高,锁定长期(一般五年及以上)收入,

2

)公司与客户交流密切,客户粘性强,后续业务拓展机会多。

随着行业专业性加强及政府职能转变,公司系统运营合同数量和业务规模占比逐步提升,近年来相关业务收入占比已达

2/3

左右。

14/15/16

年,公司

100

万元以上新运营合同为

53/61/71

个,金额为

9.01/6.65/8.38

亿元,验收数量为

50/57/55

个;在运营的项目为

97/154/209

个。

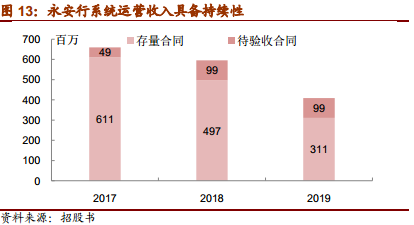

截止

2016

年底,公司已验收合格的运营合同总额为

29.6

亿元,预计

17/18/19

年确认收入

6.11/4.97/3.11

亿元;公司未验收的运营项目约

41

个,合同总金额约

4.93

亿元,预计

17

年正常验收后

17/18/19

年确认收入

4927/9853/9853

万元。存量合同持续贡献收入,考虑新运营合同,公司营业收入增长具有可持续性。

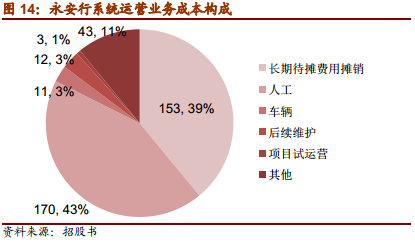

公司系统运营服务类项目的成本主要包括两大部分:公共自行车系统建设成本形成的长期待摊费用摊销和运营期人工成本。

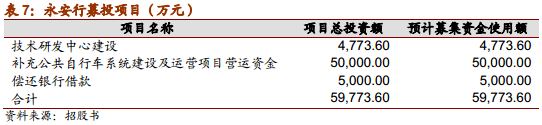

三、募集资金扩充业务规模

公司本次拟公开发行不超过

2,400

万股

A

股普通股股票,募集资金

5.98

亿元。新股发行所募集资金扣除发行费用后将全部用于与本公司主营业务相关的项目,包括技术研发中心建设项目、补充公共自行车系统建设及运营项目营运资金和偿还银行借款。

公司的募集资金有明确的使用方向,且均用于公司主营业务。本次发行募集资金投入后,将完善公司研发体系,提高自主创新能力,推动业务开拓,改善财务状况,提高企业核心竞争力,促进公司的可持续发展。

四、投资策略:申购目标价27.92亿元

1、盈利预测与投资策略

我们预计公司

17/18/19

年

EPS

为

1.63/1.91/2.1

元,对应发行价26.85元16.5/14.1/12.8X PE

。

首次覆盖给予“强烈推荐

-A”

评级,建议投资者积极申购。

2、公路行业历史PEBand和PBBand