最近,百度发布了2016财年第四季度的财报,其中百度金融的表现,让人眼前一亮:

1、

百度钱包激活账户数量已经突破一个亿,同比增长88%;

2、

“百度有钱花”以75%的市场份额继续领跑教育信贷领域,合作机构已近3000家,环比增长约80%,服务学生数环比增长约45%;

3、

在租房、家装等领域也与众多头部机构和知名品牌建立了合作(此前据介绍,百度家装分期已经与300家装修机构合作,服务范围覆盖了全国150个城市,累计放贷资金超过7亿);

4、

百信银行正式获银监会批复;

5、

百度金融场外资产证券化(ABS)创设规模超过50亿元。

那么,这是否意味着百度金融有了与蚂蚁金服及腾讯金融一战的实力?百度金融的各业务条线去年发展如何?有何短板?且听我慢慢道来。

众所周知,B(百度)A(阿里巴巴)T(腾讯)是我国互联网行业的三大巨头,而这三大巨头在互联网金融领域也都有所涉足。但不得不说的是,在互金领域,百度的风头有点被阿里巴巴和腾讯遮住了,前者凭借蚂蚁金服(尤其是余额宝的一战成名),一度让人将互金领域的三大巨头改为“ATM(蚂蚁金服)”,而后者借助微信支付和微众银行,也打了漂亮的一仗;更可怕的是,后来居上的京东,也凭借众筹在互金圈好了自己的领地,最近还跟中国银联合作,对支付领域虎视眈眈。

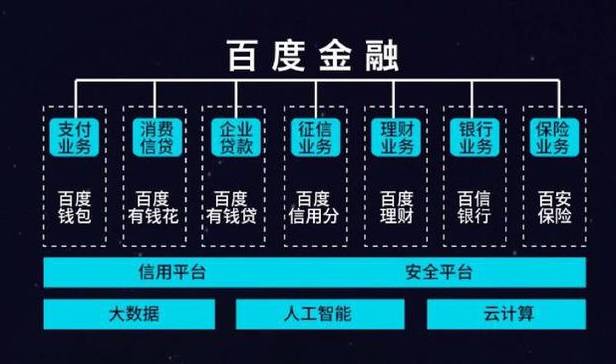

而

百度金融,直到2015年12月才结束各板块“单打独斗”的状态,升级为百度核心业务,成为百度金融服务事业群组(FSG),其业务分七个板块

,分别是支付业务百度钱包、消费信贷业务百度有钱花、企业贷款业务百度有钱贷、征信业务百度信用分、理财业务百度理财及银行业务百信银行和保险业务百安保险(见下图)。

这里又要说一个小八卦了,据说去年双十一,百度金融领了大概200万(具体数字不太记得了,反正挺多的)的预算来推广理财产品,然而,呃,反正我好像是没看到相关的内容……

倒是双十二的时候,推出了几款年化收益率6%的产品,依靠限时收益翻倍的活动小火过一把,但没过几天又被媒体指责“资金投向成谜”。

16年春节期间,百度钱包还联合手机百度、百度地图和百度糯米等产品参与了红包大战,但为什么,我还是一点印象都没有?

唉,心疼。

看似完整的布局,各个板块在最初的发展却都不尽人意,以至于百度金融在成立后的很长一段时间里,只能靠挖人来博取一点眼球。