题图为杭州来福士广场

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

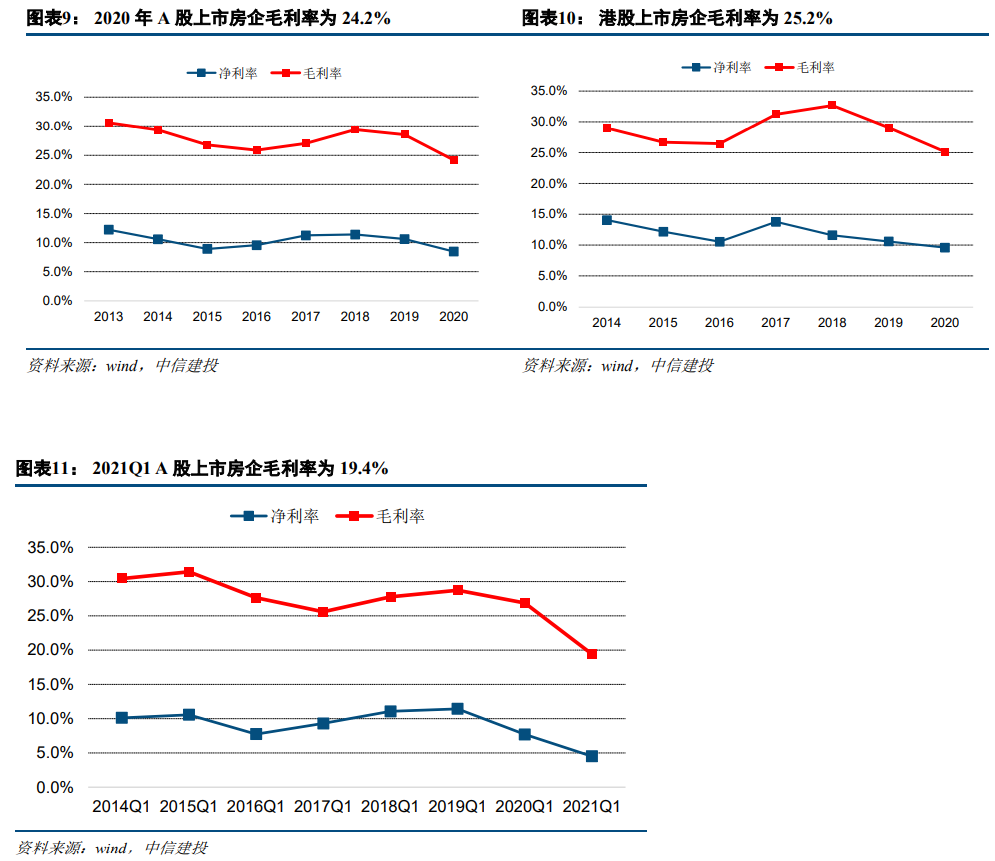

地产板块2020年业绩增速为近年来最低水平,并出现负增长,结算毛利率和净利率中枢进一步下滑,一季度业绩和利润率延续下滑状态。

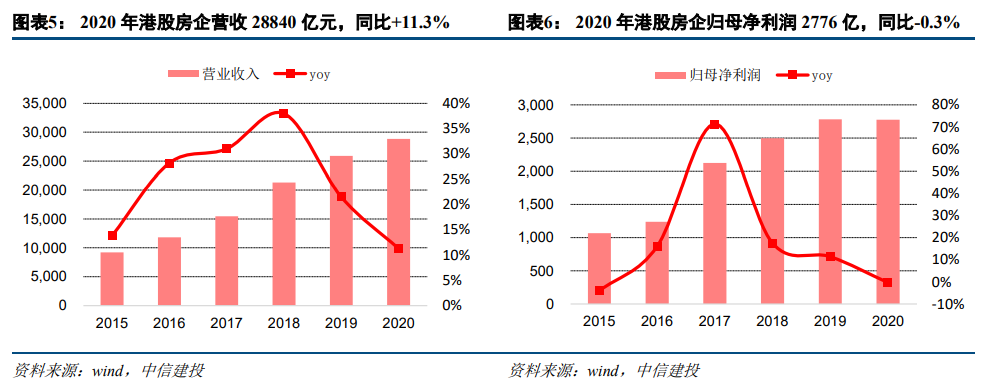

我们统计的118家A股上市房企2020年营收同比增长16.0%,增速较2019年下降6.2个百分点。归母净利润同比下降9.4%,增速较2019年大幅下降25.4个百分点。整体毛利率为24.2%,较2019年下降4.4个百分点,实现归母净利率8.46%,较2019年下降2.1个百分点。而28家港股房企实现营业收入同比增长11.3%,归母净利润同比微降0.3%。28家港股房企的毛利率达到了25.2%,较2019年下降了3.9个百分点,归母净利率为9.59%,较2019年下降1.0个百分点。A股房企一季报营收增速提升明显,但业绩增幅仍显低迷,毛利率和净利率进一步下滑。随着过去两年限价房开始进入结转期,预计房企的报表利润率将继续承压。

大型房企的盈利能力保持领先优势,但同时杠杆水平也最高,中型房企则业绩增速处于最高水平,且资产周转速度最快。

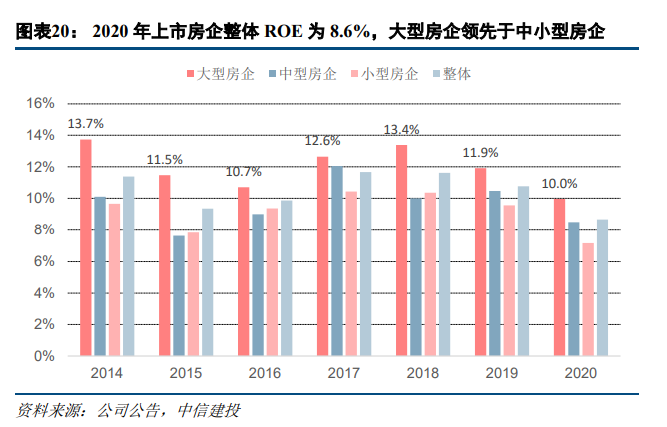

2020年,146家A+H上市房企整体ROE为8.6%,较2019年降低2.1个百分点。其中大型房企、中型房企和小型房企的ROE分别为10.0%、8.5%、7.2%,大型房企处于领先地位。且大型房企净利率为8.9%,高于中、小型房企的7.6%、6.7%。但大型房企杠杆处于较高水平,其权益乘数为5.1,高于中、小型房企的4.7、4.8。而中型房企2020年净利润增速为-0.7%,资产周转率为0.235,均好于大型、小型房企。

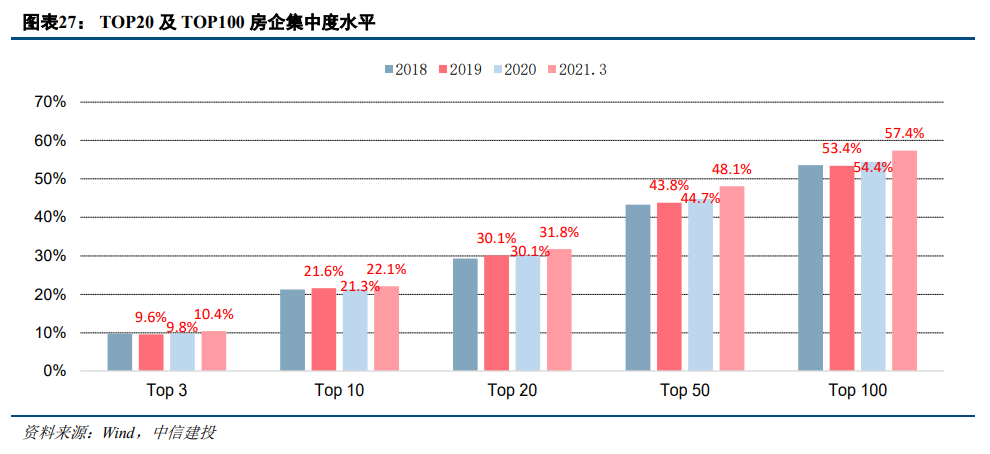

地产行业销售集中度提升不明显,拿地保持力度,综合融资成本进一步下降但分化仍明显。

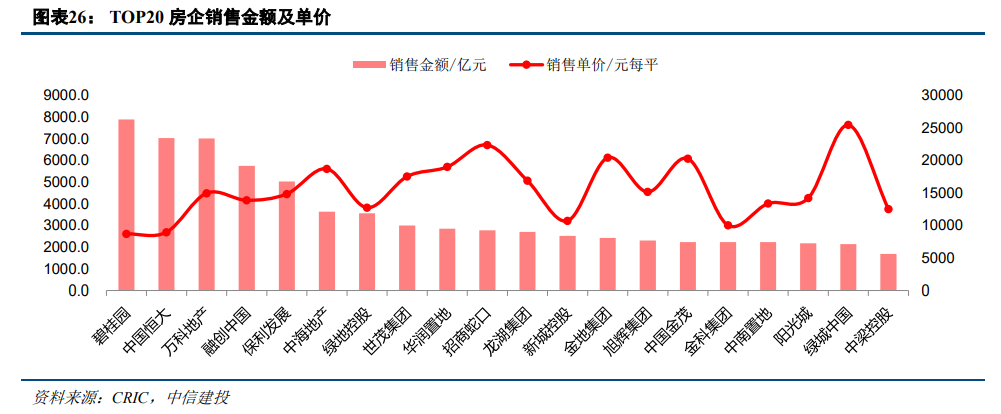

2020年销售金额TOP20房企集中度达到30%,与2019年持平,格局仍然相对稳定,其中TOP1-3集中度提升0.2个百分点,TOP4-10集中度下降0.5个百分点,TOP11-20梯队则提升0.3个百分点。受益于上半年流动性宽松和多地土拍规则方式,龙头房企拿地仍保持较强力度。2020年土地投资强度排名前三的分别是绿城中国、金地集团、招商蛇口,投资强度分别为67.4%、55.6%、54.0%。TOP20上市房企中加权平均综合融资成本前三高的是中国恒大、中南建设、中梁控股,前三低的是中国海外发展、华润置地、龙湖集团,分别为3.80%、4.10%、4.39%。

继续推荐业绩长期稳定、多元拿地能力强且财务稳健的房企。

其中,A股包括:万科A、保利地产、金地集团、金科股份;港股包括:龙湖集团、华润置地、旭辉控股集团、中国海外发展、融创中国。

(以下为报告全文)

1.

行业综述:板块业绩负增长,利润率和负债率下降

地产板块2020年业绩增速为近年来最低水平,并出现负增长。

我们统计的118家A股上市房企2020年营收总计达到55100亿元,同比增长16.0%,增速较2019年下降6.2个百分点,但是在一季度受疫情的影响下仍保持了较好的增速。归母净利润总计3796.4亿元,同比下降9.4%,增速较2019年大幅下降25.4个百分点。统计的118家企业中,68家企业归母净利润实现业绩增长,占比57.6%,较2019年减少9家;亏损企业23家,占比19.5%,较2019年增加11家。

内房股2020年业绩表现相比A股明显更胜一筹。

我们选取了28家港股主流的上市房企进行统计,28家港股房企实现营业收入28840.3亿元,同比增长11.3%,实现归母净利润2776.1亿元,同比微降0.3%。故2020年内房股营收增速虽不及A股整体,但业绩增长表现要明显优于A股上市房企。

A股房企一季报营收增速提升明显,但业绩增幅仍显低迷。

2021年一季度,A股房企营收总计达到10061亿元,同比增长41.2%,增速较2020年同期提升39.1个百分点,主要由于2020年疫情导致的结转低基数,如果考虑2019~2021年两年的CAGR,则增速为20.0%,增长中枢仍较过往几年有所下行(2017Q1/2018Q1/2019Q1分别为22.4%/26.8%/21.0%)。归母净利润总计308.3亿元,同比下降26.2%,尽管增速较2020年同期提升4.7个百分点,但仍显低迷,主要由于结转毛利率出现明显下降。

1.2

毛利率与归母净利率中枢进一步下滑

2020年行业整体结算毛利率和归母净利率均下滑,一季度则进一步下滑。

2020年118家A股上市房企整体毛利率为24.2%,较2019年下降4.4个百分点,实现归母净利率8.46%,较2019年下降2.1个百分点。而28家港股房企的毛利率达到了25.2%,较2019年下降了3.9个百分点,归母净利率为9.59%,较2019年下降1.0个百分点。总体来看,2020年内房股和A股上市房企的毛利率和净利率均下滑,其中,净利率下滑幅度小于毛利率,而港股毛利率和净利率水平均好于A股。我们认为,毛利率下滑是行业的趋势,随着过去两年限价房开始进入结转期,房企的报表利润率将继续压缩。2021年一季度,118家A股上市房企整体毛利率为19.38%,较2020年同期下降7.5个百分点,实现归母净利率4.51%,较2020年同期下降3.2个百分点。未来只有具备多元渠道拿地能力并将项目利润率维持在较好水平的房企将获得长期的竞争力。

1.3

销售回款保持增长,负债率持续下行

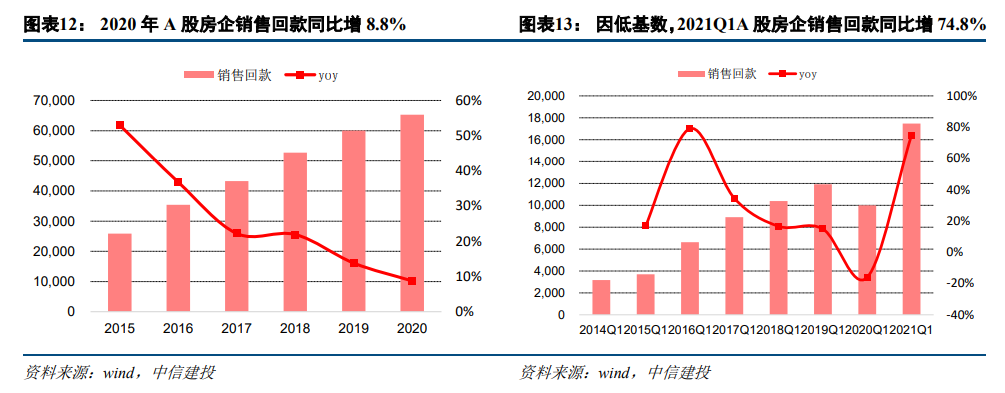

A股房企销售回款增速与全国商品房销售金额增速基本持平。

2020年118家A股上市房企销售回款总额为65309.4亿元,同比增长8.8%,增速虽较2019年下降5.1个百分点,但扭转2020年上半年的负增长,最终全年与全国商品房销售金额增速的8.7%基本持平。

整体负债率下降,降杠杆成效显著。

2020年118家A股上市房企整体的有息负债率为26.7%,较2019年末下降1.7个百分点;整体净负债率为75.5%,较2019年末下降9.4个百分点;现金短债比1.27,较2019年提升0.22。28家港股房企整体有息负债率、净负债率、现金短债比分别为26.8%、79.6%、1.22,较2019年末分别下降3.6和19.5个百分点、提升0.14。无论是A股还是港股房企,有息负债水平正处下降通道。融资管理新规出台后,主流房企均将降负债以满足“三道红线”的目标提上日程,未来两年房地产行业整体将继续降杠杆,快速上杠杆弯道超车的时代已经过去,长期保持稳健财务的房企更能在行业长跑中取胜。截至2021Q1,A股房企有息负债率和净负债率分别为26.2%、79.5%、1.26,有息负债率进一步下降,净负债率和现金短债比则因季节性因素分别有所提升和下降。

2.

企业比较:大型房企盈利能力最强,中型房企业绩增速领先

我们根据克而瑞《2020年中国房地产企业销售TOP200排行榜》显示的全口径合同签约金额,按照排名将上市房企分为大型房企(排名前20)、中型房企(排名在20-50之间)、小型房企(其他房企)三类,并进行三类企业的比较。

2.1 ROE

:大型房企保持领先优势

上市房企整体ROE回落,大型房企继续领先中小型房企。

我们将A+H股中146家上市房企的ROE进行了统计,2020年上市房企整体ROE为8.6%,较2019年降低2.1个百分点。其中大型房企、中型房企和小型房企的ROE分别为10.0%、8.5%、7.2%,分别较上年-2.0pct、-2.0pct、-2.4pct,小型房企的ROE下滑幅度最大,而大型房企在ROE方面仍保持了相较于中小房企的领先地位。

2.2

盈利能力:中型房企业绩增速最高,大型房企净利率水平领先

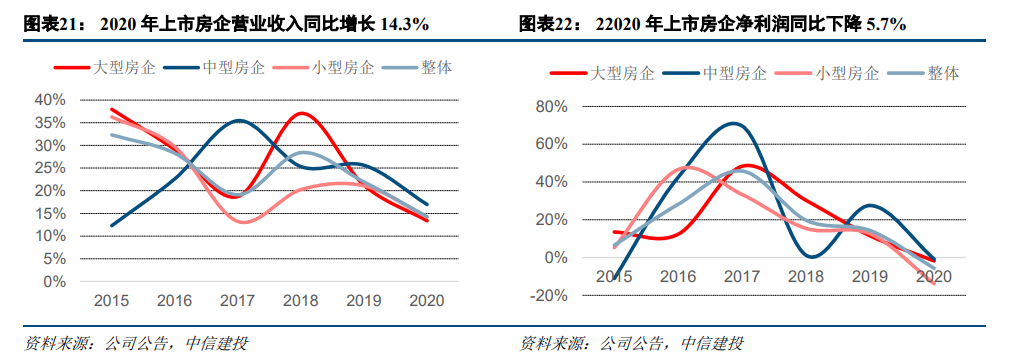

业绩整体出现负增长,其中,中型房企营收、业绩增速最高,大型房企业绩增速下滑幅度最小,显示出更强的稳定性。

2020年146家上市房企实现营业收入83940.9亿元,同比增长14.3%,实现净利润6598.0亿元,同比下降5.7%。其中,大型房企、中型房企和小型房企营收同比增速分别为+13.4%、+17.0%、+14.2%,分别较上年同期-7.8pct、-8.6pct、-6.9pct;净利润同比增速分别为-1.8%、-0.7%和-13.9%,分别较上年同期-13.3pct、-28.3pct、-26.4pct。

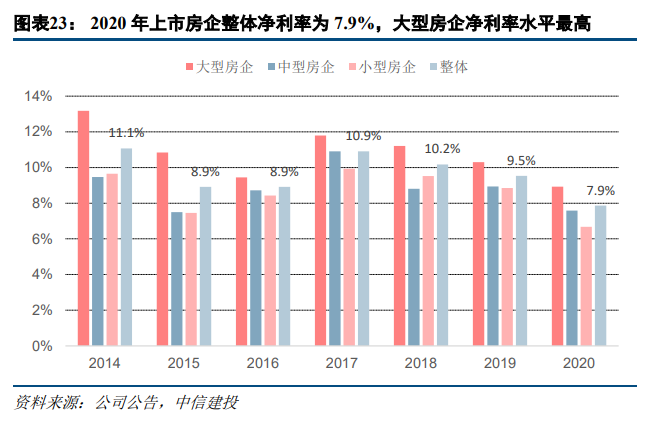

大型房企的净利率处于最高水平。

2020年上市房企的净利率达到7.9%,较上年降低1.7个百分点。其中大型房企、中型房企、小型房企的净利率分别为8.9%、7.6%、6.7%,分别较上年-1.4pct、-1.4pct、-2.2pct,小型房企的净利率下滑幅度最大,而大型房企的净利率继续处于最高水平。

2.3

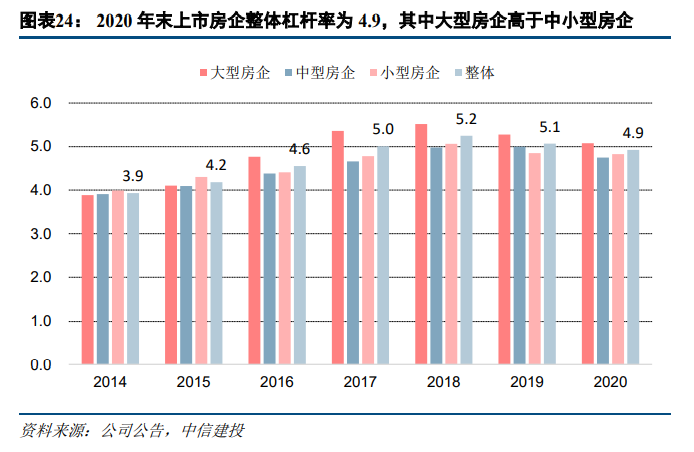

杠杆水平:大型房企高于中小型房企

大型房企的杠杆率最高,小型房企次之,中型房企最低,总体延续历年格局。

在行业整体降负债的背景下,2020年146家上市房企的权益乘数(总资产/净资产)为4.9,较2019年末下降0.2。其中大型房企、中型房企、小型房企的权益乘数分别为5.1、4.7、4.8,大型房企的杠杆率高于中小型房企。

2.4

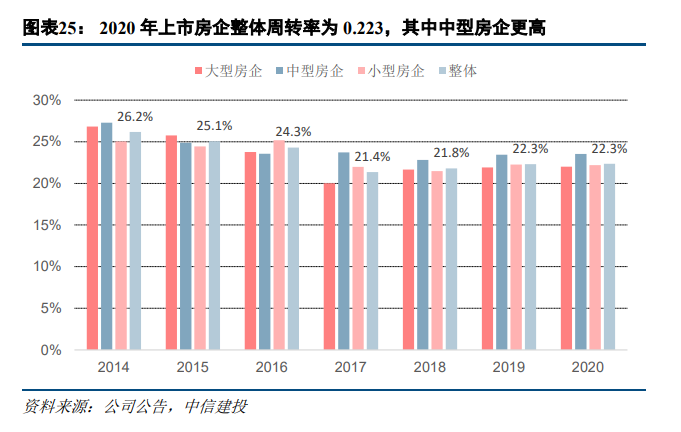

营运能力:中型房企的业绩结转周期最短

中型房企的业绩结转周期最短,大型房企最长。

2020年146家上市房企整体的周转率(营业收入/总资产)为0.223,与2019年持平。其中大型房企、中型房企、小型房企的周转率分别为0.22、0.235、0.222,中型房企报表的结转速度高于大型和小型房企。

3. TOP20

:集中度持续提升,优质房企融资成本有所下降

对于2020年全年销售额排名前20的大型房企,我们就销售、投资、融资三个视角进行分析。

3.1

销售:集中度提升幅度有所放缓

2020年房地产行业集中度提升幅度放缓,销售TOP20集中度与2019年持平,TOP100集中度则略有提升。

以全国商品房销售额作为分母、房企权益销售金额作为分子计算,2020年TOP20集中度达到30%,与2019年持平,提升幅度有所放缓;TOP100集中度达到54%,较2019年提升1个百分点,2018~2020年集中度维持在53%~54%。从销售榜单上看,TOP20格局仍然相对稳定,TOP1-3集中度提升0.2个百分点,TOP4-10集中度下降0.5个百分点,TOP11-20梯队则提升0.3个百分点。其中,华夏幸福跌出TOP20,绿城中国进入。