文:韩其成/陈笑

导读:

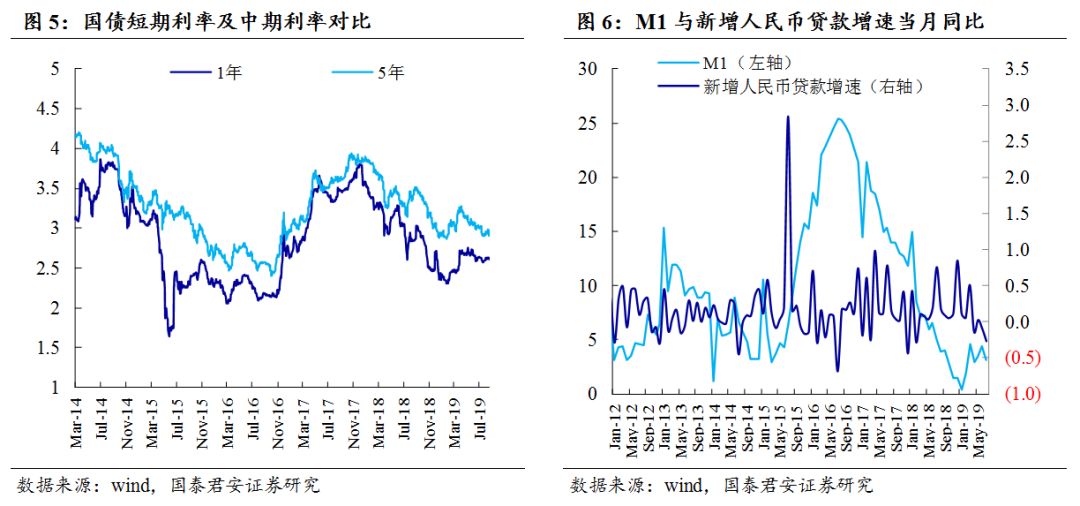

国君建筑韩其成团队认为:全面降准叠加提前下达新增债务限额印证逆周期调节力度增强,且经济下行压力增加提升基建重要性,将催化基建趋势行情,推荐基建央·1、全面降准利好建筑新签/在手订单提速。1)央行决定9月16日全面下调金融机构存款准备金率0.5pct;据央行有关负责人,本次全面+定向降准将释放长期资金约9000亿元;2)全面降准是对9月4日国常会“加快落实降低实际利率水平的措施,及时运用普遍降准和定向降准等政策工具”及8月31日金融委“积极的财政政策”、“下大力气疏通货币政策传导”的政策执行及精神延续;3)叠加央行LPR改革,我们认为将释放更多资金流向基建,且融资成本望下降,将利好建筑新签/在手订单加速推进。

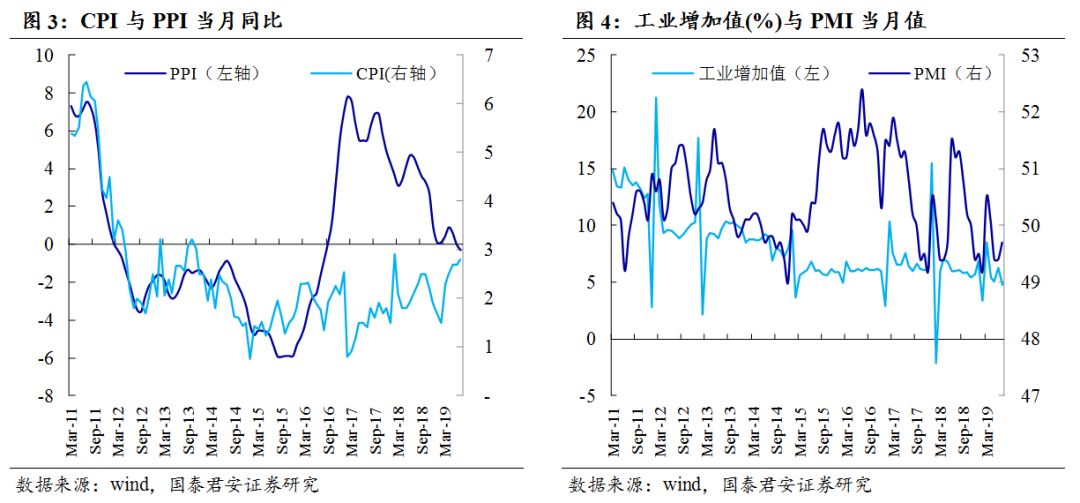

2、经济下行压力背景下专项债政策持续发力,Q4基建增速望反弹至6-8%。1)8月出口(以美元计)同比降1%,前值增加3.3%;进口降5.6%,前值降5.6%;贸易顺差348.4亿美元(预估443亿美元);2)且考虑到地产收紧、贸易摩擦加重出口不确定性,H2经济下行压力仍较高,基建重要性提升;3)专项债政策持续发力:①国常会提专项债不得用于土储及地产相关项目,投向基建比例望提升②财政部明确专项债作资本金范围扩大③提前下达部分2020年新增地方债务限额;4)此外考虑到中央政治局会议再提“六稳”、长三角/粤港澳/西部陆海新通道等催化,政策支持基建力度增强,我们认为Q4基建增速望反弹至6-8%且2020年中枢高于2019年。

3、基建涨幅低估值低,且全球对比印证业绩及估值有提升空间。1)估值低:基建央企2019/20年预测PE仅7/6.3倍,中国铁建/中国中铁等预测PE仅6.6/7.3倍几近5年近最低,远低法国万喜15.9倍/西班牙ACS11.5倍PE;2)涨幅低:基建央企2019年至今涨幅仅-1.2%、基建设计仅-3.6%,均远低于沪深300的27.1%;3)通过全球对比,国际建筑龙头多通过海外扩张/特许经营/业务横向加法等方式实现业绩稳定增长及估值提振,国内建筑龙头增长快但估值低,且考虑到国内基建空间高/一带一路推进/PPP等因素,估值有较高提升空间;4)国内基建配置仍低,MSCI二次扩容后外资流入规模增加将更青睐低估值且基本面好转的基建龙头。

4、基建投资趋势行情来临,推荐基建央企及设计两条主线。1)政策发力,基建投资反弹,叠加低估值低涨幅低配置,我们认为基建投资将迎趋势行情;2)基建央企涨幅低估值低,H2基建央企将延续较高订单及业绩增速,推荐中国铁建(首推)/中国中铁/中国交建/葛洲坝等;3)历史规律印证经济下行、基建行情上行、基建设计先行受益,推荐苏交科/中设集团等。

5、风险提示:经济好于预期、基建投资下滑、资金面转紧等

1、本周重点报告

(一)9月5日50页深度:《具全球估值优势,专项债发力催化趋势行情》——建筑行业2019Q4策略

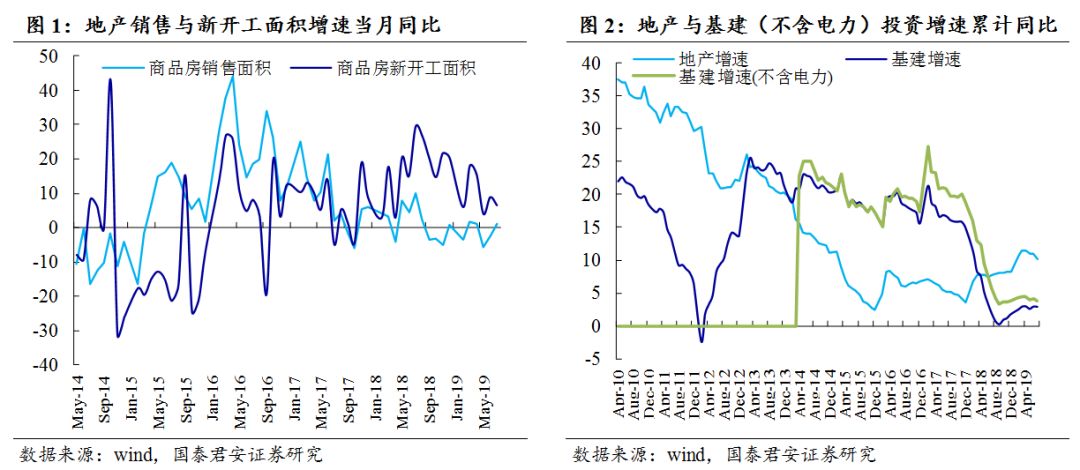

国内基建建设仍有较高发展空间。1)中国人均GDP仅9770美元(美国6.3万美元/日本3.9万美元),经济及基建需求未来仍有较强提升潜力;2)中国政府债务余额占GDP比重远低于日本超220%/美国超100%,具备较强的财政能力支撑基建建设;3)国内城镇化水平仅60%(日本92%/美国82%),铁路密度136km/万km²(美国超200)、公路密度51km/百km²(美国超70)、轨交(东京都会区3000万人通勤用轨道近3000km,上海超2000万人仅700km左右)等均低于西方发达国家,部分基建仍有补短板空间。

全球对比表明国内建筑龙头业绩、估值有提升空间。1)基建央企2019/20年预测PE仅7.1/6.3倍,中国铁建/中国中铁等预测PE仅6.5/7.3倍近5年近最低,远低于法国万喜15.9倍/西班牙ACS11.5倍PE;2)国际建筑龙头多通过海外扩张/特许经营/业务横向加法等实现业绩稳定增长及估值提振:HOT近20年国际化率从38%到96%,订单翻5倍以上,收入翻近5倍,PE从7倍到11倍;WSP从建筑设计切入到综合咨询设计,近10年收入翻13倍,净利润翻6倍,PE从10倍到20倍;3)国内建筑龙头增长快但估值低,考虑国内基建空间高/一带一路/PPP等因素,估值有较高提升空间;4)基建央企2019年至今涨幅仅-0.7%、基建设计仅-1.8%,均远低于沪深300的25.2%;5)国内建筑配置低,MSCI二次扩容后外资流入规模增加将更青睐基建央企龙头。

专项债有望发力,Q4基建增速将反弹至6-8%,历史上基建投资反弹建筑都有行情。1)经济下行压力仍较高,且地产收紧、贸易摩擦加重出口不确定性,因此逆周期调节力度将增强,基建稳经济重要性将提升;2)近期财政货币边际宽松,金融委强调“积极的财政政策”、“下大力气疏通货币政策传导”;央行LPR改革;3)今年将提前下达部分2020年新增地方政府债务限额;中央政治局会议再次提出“六稳”;长三角一体化/粤港澳大湾区/西部陆海新通道等地域政策催化亦较强;4)我们判断Q4基建投资将反弹至6-8%,明年中枢也将高于今年,历史上基建投资反弹建筑都有行情。

基建投资趋势行情来临,推荐基建央企及设计两条主线。1)政策发力,基建投资反弹,叠加低估值低涨幅低配置,我们认为基建投资未来将趋势行情;2)基建央企涨幅低估值低,H2基建央企将延续较高订单及业绩增速,推荐中国铁建(首推)/中国中铁/中国交建/葛洲坝等;3)历史规律印证经济下行、基建行情上行、基建设计先行受益,推荐苏交科/中设集团等。

(二)9月3日行业事件快评《监管部门摸底2020年专项债,基建链将迎上涨行情》

监管部门摸底2020年重大专项债项目资金需求。1)据21世纪经济报,监管部门已下发文件要求地方报送2020年重大专项债项目资金需求;经全国人大常委会审议批准,今年将提前下达部分2020年新增地方政府债务限额;2)本次是对8月31日金融委第七次会议强调“金融部门继续做好支持地方政府专项债发行相关工作”的政策延续;3)对比2018年是在12月底授权提前下达2019年地方政府新增债务限额;本次再度提前,一方面说明对专项债尤其是重大专项债项目的重视,另一方面彰显稳经济重要性进一步增强,我们预计将有望推动H2基建投资好转。

我们判断Q4基建增速将反弹至6-8%,基建链将迎上涨行情。1)宏观层面:中央政治局会议再次提出“全面做好六稳工作”;金融委强调“加大宏观经济政策的逆周期调节力度”;央行宣布改革LPR以加速推进利率市场化;2)行业层面:H2施工将进入旺季,且铁路轨交超2万亿招投标加速推进,基建央企在重大基建项目领域实力强市占优将充分受益,基建设计位于产业链前端将最先受益;3)前7月基建增速仅3.8%增长,我们判断在政策利好与资金环境边际宽松的推动下,Q4基建增速有望反弹至6-8%,历史规律显示基建投资反弹、基建链将迎上涨。

基建链涨幅低估值低与不断向好的基本面明显错配。1)涨幅低:年初至今基建央企/设计涨幅分别-3.6/-5.3%远低建筑(+0.4%)及沪深300(24%);2)估值低:2019/20年基建央企预测PE仅6.8/6.1倍、基建设计10.1/8.3倍,而沪深300为11/9.8倍;中国铁建/中国中铁2019年预测PE仅6.2/7.2倍、PB(MRQ)仅0.83/0.85倍均近近5年最低;3)受MSCI二次扩容及富时罗素将扩容等利好,外资流入规模有望持续增长,低估值低涨幅但基本面正在改善的基建央企等将更获关注。

首推中国铁建/中国中铁/中国交建/葛洲坝等基建央企及苏交科/中设集团等设计。1)H1基建弱于预期的背景下基建央企及设计龙头保持较强好于建筑整体的业绩韧性:中国铁建/中国中铁新签订单增速18/10%逆势提速、中国铁建业绩增长16%超市场此前预期;葛洲坝业绩拐点订单向上;苏交科/中设集团保持20%以上的较高业绩增长;2)H2受益基建投资好转、施工旺季等因素,我们判断基建链的订单业绩有望好转;3)基建央企首推中国铁建/中国中铁/中国交建/葛洲坝等,基建设计推荐苏交科/中设集团等。

(三)9月2日葛洲坝中报点评《2019H1订单反转/业绩反转,低估值有弹性》

维持增持。2019年中报营收498.0亿/+8.0%、归母净利21.2亿/+8.8%略超预期,考虑公司业绩韧性及稳增长政策催化,上调预测2019-2021年EPS为1.13/1.24/1.33元(原1.05/1.15/1.24元),增速12/9/8%,参考行业可比公司估值给予2019年6.5倍PE,对应上调目标价为7.35元(原6.83元),增持。

Q2业绩反转提速、毛利率同比持平、经营净现金流大幅改善。报告期内,1)Q1/Q2营收+3.9/+11.4%、归母净利-8.0/+19.4%,其中工程施工/环保/水泥/房地产收入占比57.5/15.6/9.8/8.7%、增速+20.3/-29.7/+42.5/+46.2%;2)毛利率15.5%(-0.3pct)/净利率5.9%(+0.1pct),销售费率1.4%(+0.1pct)/管理费率4.0%(-0.2pct)/研发费率1.2%(-0.1pct)/财务费率2.4%(-0.1pct);3)经营净现金流17.4亿(2018年同期-61.2亿),收现比103.6%(+1.9pct)/付现比100%(-18.6pct);4)资产负债率72.8%(-2.2pct)/较2018年末降低2.0pct。

2019H1新签订单增速反转助推业绩反转持续,估值处底部有望迎来修复。1) 2019H1新签订单1403.1亿/增速17.0%(2018年增速-1.3%),其中Q1/Q2增速-33.0%/+116.7%、国内/国外增速-0.9%/+55.3%,促使Q3/Q4业绩延续反转趋势;2)水泥/地产/民爆/高速公路等多元业务势头良好,2019H1毛利占比合计51.3%利于平缓业绩波动;3)积极布局环保、高端装备等新兴潜力业务,有望提升公司未来业绩增长弹性;4)预测公司2019年PE仅5.0倍、PB(LF)为0.61倍从公司历史比较、基建央企横向比较均处于最低.。

(四)9月2日中国中冶中报点评《H1订单高增长21%,大力拓展新兴产业》

维持增持。公司H1营收/净利约1501亿元(+26.1%)/31.6亿元(+8.6%)符合预期,维持预测公司2019/20/21年EPS为0.35/0.38/0.4元,增速13/8/7%,考虑到近期建筑板块风险偏好下降,下调目标价至3.68元,对应2019/20年10.5/9.7倍PE,增持。

毛/净利率略下降,经营现金流好转。1)Q1/Q2营收增速14.3/35.3%、净利增速6.4/11.5%;2)毛利率11%(-1.3pct),其中高权重的工程承包业务毛利率9.39%/-0.24pct因市场竞争剧烈,原材料及人工等生产要素成本上涨;净利率2.38%(-0.4pct);3)期间费用率6.65%/+0.64pct,其中管理费用率4.95%(+0.76pct);4)经营净现金流-52亿元(上年同期-81亿元),因购销售商品、提供劳务收到的现金增加;5)资产负债率76.8%(-0.2pct)。

H1新签订单增速21%明显提速。1)H1新签订单3815元增速20.5%;工程3665亿元增速22.3%,其中房建674亿元占比46.5%增速55.9%/交通基建310亿元占比21.4%增速11.8%/冶金648亿元占比17.7%增速45.5%;2)H1境外新签131亿元占比(工程占比)3.6%增速88.5%;3)Q2单季新签增速38.7%/工程承包增速41.9%均明显提速(Q1为5.3/6.5%)。

大力开拓新兴产业,有望受益一带一路及国企改革。1)冶金领域推动核心技术的产品化产业并加快国际化步伐;2)不断增强在新兴市场的竞争力,在地下综合管廊/特色主题工程/海绵城市/美丽乡村与智慧城市/康养/水环境治理等领域取得重大突破;3)在一带一路沿线设有87个境外机构(海外一共设立152个),未来将持续受益一带一路推进;4)新增3家子公司入选国企改革双百企业;5)拟开展永续保险信托计划融资,有望改善现金流。

2. 建筑公司盈利预测表

3、宏观、行业图表

4、风险提示

经济好于预期、基建投资下滑、资金面转紧等。

一带一路系列报告:

(6)4月14日:周观点:一带一路行情继续向上,Q2、Q3基建投资提速利好央企_建筑工程第138期周报_国君建筑韩其成团队

(5)4月9日:一带一路54页深度:较最高估值尚有一倍差距,四大超预期重估长期价值_国君建筑韩其成团队

(4)4月3日:[国君建筑韩其成]中工国际:在手订单充足,一带一路风口标的_2018年报点评_国君建筑韩其成团队

(3)3月20日:一带一路成果显著订单加速业绩反转,估值/仓位仍低_国君建筑韩其成团队

(2)3月19日: 中材国际:一带一路峰会助股价上行,受益两材重组 _国君建筑韩其成团队

(1)3月18日:第二届峰会望引爆一带一路行情,估值/仓位仍处低位_国君建筑韩其成团队

深挖基建系列报告:

(13)7月15日:6月基建增速企稳回升,H2将延续回升_国君建筑韩其成团队_深挖基建系列13

(12)5月16日:预判5月基建投资再次提速,增持基建正当时_国君建筑韩其成团队_深挖基建系列12

(11)4月17日:3月基建投资:基建投资增速回升,资金宽松/低基数助Q2/Q3基建投资提速_国君建筑韩其成团队_深挖基建系列11

(10)3月14日:2月基建投资:铁路/道路投资回升,资金宽松助Q2/Q3基建投资加速_国君建筑韩其成团队_深挖基建系列10

(9)2月27日:补涨洼地:建筑央企涨幅低、估值低,资金环境宽松助力基建反弹_国君建筑韩其成团队_深挖基建系列9

(8)1月21日:12月基建投资点评:政策效果显现基建投资回升,资金宽松将助Q2-3加速_深挖基建系列8

(7)11月30日:深挖基建系列7_政策转向促PPP回暖,行业集中与区域分化并存_韩其成国君建筑团队

(6)11月15日:10月基建投资点评:基建投资增速如期回升,继续看超额收益_深挖基建系列6_国君建筑韩其成团队

(5)11月11日:深挖基建5(21页深度)八大基建央企:货币宽松将加速订单转化,看好超额收益_国君建筑韩其成团队

(4)9月11日:深挖基建4_资金来源视角详解基建投资趋势:Q4预期加速_国君建筑韩其成团队

(3)9月8日:深挖基建3_基建央企调研综述:Q4基建投资与新签订单预期好转_国君建筑韩其成团队

(2)8月19日:深挖基建系列2:国际对比视角看中国基建短板_国君建筑韩其成团队

(1)8月15日:深挖基建系列1:7月基建下滑引政策继续宽松,铁路轨交望明显回升_国君建筑韩其成团队

方法论系列报告:

(17)2月14日:40页深度:河南基建空间高财政强,公司设计龙头先行受益__国君建筑韩其成团队

(16)11月7日:42页深度_三季度报综述与业绩前瞻:经济预期下行基建行情上行,设计和化学业绩最优_财务透视系列16_国君建筑韩其成团队

(15)10月22号:重磅52页深度:解构货币信用周期内收入及利润率波动机理_方法论财务透视系列15_利润表合篇_国君建筑韩其成团队

(14)9月5号:34页深度:立足商业模式解构货币信用周期利润率波动机理_方法论之财务透视系列14_利润表第二篇

(13)9月3号:36页深度_中报解构:信用制约净利增长,设计基建较佳受益积极财政_方法论之财务透视13_建筑中报综述

(12)8月28号:31页深度:基于竞争优势通过收入前瞻及潜力预测建立行情和选股体系_方法论财务透视系列12_利润表第一篇

(11)8月26号:重磅55页深度:基于杠杆能力探究业绩估值在货币信用周期中本源规律_方法论之财务透视11_资产负债表合篇

(10)8月23日:方法论之财务透视10:从负债杠杆能力解析业绩弹性和估值趋势_资产负债表第五篇

(9)8月16日: 方法论之财务透视9:基于现金和利润解构货币信用周期中负债违约风险_资产负债表第四篇

(8)8月15日: 方法论之财务透视8:资本与现金比率解构信用周期中偿债能力演变_资产负债表第三篇

(7)8月13日: 方法论之财务透视7:49页深度:货币信用周期现金流量表的业绩前瞻和股价传导分析框架

(6)8月9日:方法论之财务透视6:货币信用与业务周期视角下负债驱动因子拆解_资产负债表第二篇

(5)8月8日:方法论之财务透视5:立足商业模式通过存货、应收账款、商誉研判资产质量_资产负债表第一篇

(4)8月6日:方法论之财务透视4:货币信用周期现金流传导机制及股价辩证关系_现金流第四篇

(3)7月31日:方法论之财务透视3:垫资杠杆营收、偿债缺口信用的现金流模拟测算_现金流第三篇

(2)7月30日:方法论之财务透视2:信用敞口、EBIT现金率、现金总负债比透视现金流_现金流第二篇

(1)7月26日:方法论之财务透视1:货币信用松紧决定现金流好坏,PPP不并表改善经营现金流_现金流第一篇

复盘规律系列报告:

(12)7月21日:复盘规律系列12:建筑持仓创近12年新低,Q2减基建央企加地产

(11)4月25日:复盘规律系列11:建筑持仓大幅回落,减基建央企加国际工程

(10)1月23日:复盘规律系列10:2018Q4基金持仓:建筑持仓回升,基建央企/设计关注度提升

(9)10月29日:复盘规律系列9:建筑持仓继续下滑,基建央企关注度提升

(8)8月7日:复盘规律系列8:复盘历史铁路基建投资上修股价与业绩规律:看3个月50%以上空间

(7)8月5日:复盘规律系列7:着眼基建短板选股:复盘三次基建宽松规律

(6)7月29日:复盘规律系列6:历史三次宽松股价节奏、持续时间、上涨幅度

(5)7月23日:复盘规律系列5:筹码角度看建筑继续反弹:基金持仓创五年新低,国常会财政更加积极

(4)6月14日:复盘规律系列4:重磅深度:货币信用周期行情节奏、底部规律、牛股特质

(3)4月24日:复盘规律系列3:建筑Q1基金持仓分析:仓位回升仍低配,加仓园林和工业

(2)1月25日:复盘规律系列2:基金持仓:建筑持仓近五年最低,推荐装饰及工业工程

(1)1月11日:复盘规律系列1:前十年Q1行情规律_何种公司涨幅最大?

事件点评系列报告:

(11)12月18日:设计板块大涨,继续推荐基建设计四大金刚_韩其成国君建筑

(10)11月18日:基建如期回升,继续看超额收益_建筑工程第118期周报_国君建筑韩其成团队

(9)10月21日:铁路/公路投资回暖,继续看好基建增速反弹_建筑周报第117期_国君建筑韩其成团队

(8)10月14日:PPP政策修订有利于扩大需求,专项债加速助力基建回暖_建筑工程第116期周报_国君建筑韩其成团队

(7)9月16日:PPP回归正轨利好基建企稳,生态环保是亮点_建筑工程第115期周报_国君建筑韩其成团队

(6)8月27日:积极财政逐步落实提升偏好,基建短板行情持续_建筑工程第114期周报_国君建筑韩其成团队

(5)8月1日:中央政治局会议定调积极财政,继续看好建筑反弹:时间3个月以上,龙头底部起空间50%以上

(4)7月22日:资管新规落地监管边际宽松,信用将改善利好建筑反弹

(3)7月19日:行业事件快评:信用边际现改善,看好建筑反弹继续

(2)7月8日:七月底或迎超跌反弹,龙头中报优于最悲观预期

(1)7月1日:货币边际宽松利于园林筑底,国际工程受益贬值

特别声明:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。