内容来源:

阳光工匠储能网

“

3060

”

粉丝

7.3

万+,

承

接

各种

商业广告

,价格从优

感谢您的认可和支持

!

全国燃煤火电、水电、核电及燃机在役机组数据,2021年更新后的数据如下

责任编辑:于天阳/

159

61177524

(微信同号)

来源:循环流化床发电

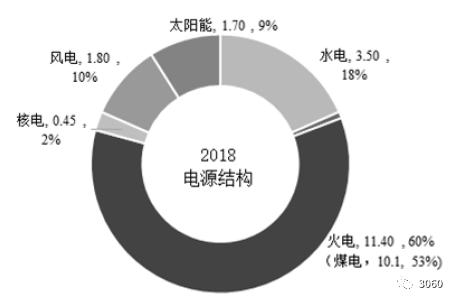

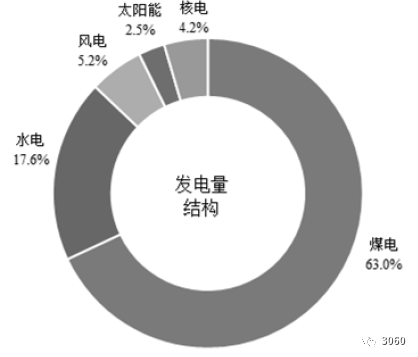

2018年我国电源装机结构和全国发电量结构如图1、图2所示。截至2018年底,我国发电装机容量达到19亿kW。其中:煤电累计装机容量10.1亿kW,占比53.2%;气电、水电、风电、太阳能发电及核电累计装机容量分别为8 330万、3.5亿、1.8亿、1.7亿、4 466万kW,占比分别为4.3%、18.0%、9.7%、9.2%、2.4%(图1)。全国发电量6.99万亿kW•h,其中煤电发电量占比为63%,火电机组的平均供电煤耗为307.6 g/(kW•h)。同时,煤电机组累计完成超低排放改造8.1亿kW,占全国煤电总装机的80%。每kW•h火电发电量烟尘排放量0.04 g、二氧化硫排放量0.20 g、氮氧化物排放量0.19 g,供电煤耗和环保排放指标均处于世界领先水平。

(图1 2018年我国电源装机结构)

目前,我国电力发展呈现出以火电、水电等传统能源发电为基础,以核电、风电、太阳能发电为代表的新型能源发电快速发展的态势。同时,煤电仍然是我国电力供应的主力电源和基础电源,发挥着“顶梁柱”“压舱石”“稳定器”的关键作用。

(图2 2018年全国发电量结构(单位:%))

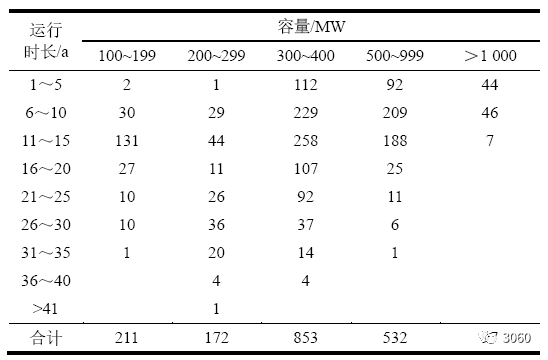

根据中国电力企业联合会可靠性管理中心统计数据,截至2017年底,我国100 MW及以上各种不同容量的在役煤电机组服役年限统计见表1。

由表1可见:我国煤电装机中300~400 MW容量机组数量最多,共853台,且主要集中在2000年以后投运,服役年限在10年及以下和10~20年的机组占比分别为39.98%和42.79%,服役年限超30年的共18台;500~999 MW容量机组投运532台,服役年限在10年及以下机组共301台,占比为56.58%,服役年限在11~20年的机组共213台,占比为40%;1 000 MW容量及以上机组建设起步较晚,共投运97台,服役年限在10年以下的90台,服役年限超10年的机组只有7台,服役年限最长的为12年。可见,整体服役时间较短。我国煤电机组关停始于1999年。截至2017年底,退役机组的容量共为0.579 9亿kW。从现在至2030年,按30年设计寿命估算需退役的煤电机组容量预测为0.993亿kW,约占煤电总装机量的10%,一定程度上影响了煤电机组的服役年限长短。

根据中电联,2018年,全国全口径发电量69900亿千瓦时,同比增长8.4%;各类型发电设备利用小时均同比提高,全国发电设备平均利用小时为3862小时,同比提高73小时,尤其是并网风电2095小时,为2013年以来新高。在各级政府和电力企业等多方共同努力下,可再生能源利用率显著提升,“三弃”状况得到缓解,为发电行业经营业绩的“回暖”贡献了力量。

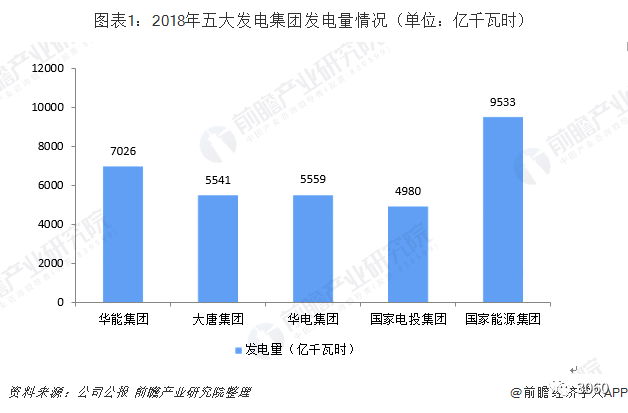

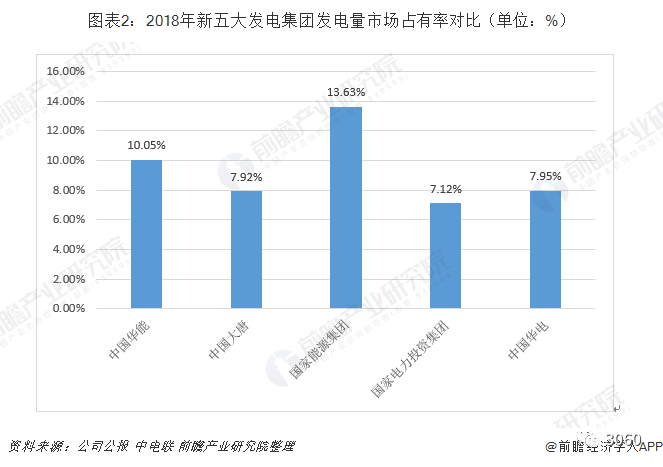

新五大发电集团抢抓全社会用电量较快增长、清洁能源消纳改善等有利形势,超额完成全年发电量计划。国家能源集团发电量同比增长7.4%,以9533亿千瓦时高居榜首。华能集团次之,完成发电量(国内)7026亿千瓦时,同比增长8.2%。华电集团发电量首次突破5500亿千瓦时,完成5559亿千瓦时,同比增长8.5%,列第三位。大唐集团完成发电量同比增长7.22%,达5541亿千瓦时。国家电投集团全年完成发电量4980亿千瓦时。

根据发电量来看,结合中电联全国数据,2018年中国华能发电量市占率为10.05%,2018年中国大唐集团有限公司发电量市占率为7.92%,2018年中国华电集团有限公司发电量市占率为7.95%,2018年国家能源集团市场占有率为13.63%,2018年国家电力投资集团有限公司市场占有率为7.12%。

“

3060

”除了原创外,均是转载其他媒体/公号的,开头都明显标示来源,“原文阅读”附有原文链接。