只要有心,哪里都是你的主场,前段时间,双飞股份的高管们在自家门口很好的诠释了这句话的含义——只要有了上市公司高管的心境,在哪敲锣打鼓都一样,反正是叩响了财富的大门。

话说,与“最寒酸的上市”噱头相比,随后朋友圈里广为流传的一句话才更具有话题性。

某研究员本来已经写好了公司的研究报告,想要提交用来打新的时候却发现企业邮箱发不出去,双飞无油,公司名字涉黄……唉,人家明明干的是很正经的事业,偏偏你们这些人就喜欢想入非非。

就公司名字一事,还专门有投资者问到上市公司那边了,投资者问,能解释下公司名字中无油轴承的意思吗?

公司的名字是否会限制公司的业务发展,今后是否会改名?

对此,上市公司专门回应,无油轴承是不用加油而润滑的意思,我们的广告词比较好记“轴承ZOB、无油也润滑”。

公司股份名称取双飞股份,就是预防约束。

取名双飞股份,就是预防约束,看的也是一脸懵逼,这家公司算是彻底跟名字和浮想联翩干上了。

笔者这次打算梳理下双飞股份这家刚上市不久的公司,按理说,比较全面完整的梳理一家公司,起码应该包括发行人简介、股权结构、产品情况、经营模式、技术优势、竞争格局、话语权、财务分析以及发展前景和驱动力这些,但一方面这样整下来没有个万八千字几乎不可能把一家上市公司说的还算清楚,梳理也不是专门做研究;再者,这家公司眼下的基本面最多也只能说是中规中矩,下大气力去研究的价值也不是太大,有鉴于此,笔者打算简单的就感兴趣的积淀说一下,事先声明,不存在唱赞歌或者泼脏水一说,咱也没这个欲望,又不涉及利益,就是随便唠唠这家网红公司。

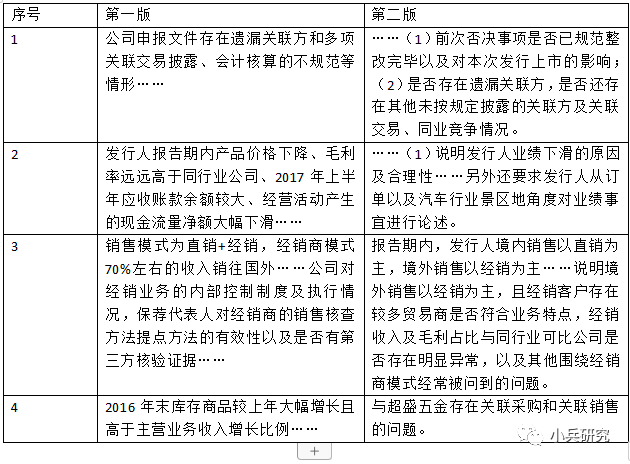

IPO之路,双飞股份也是二进宫。对于一家IPO曾经被否的公司,二次闯关,少不了要被问到前次否决事项是否已经规范整改完毕,笔者注意到,2020年2月5日公司披露的《首次公开发行股票并在创业板上市招股说明书》,专门在开篇的重大事项提示中披露了一些不一样的东西,其中包括本公司特别提醒投资者注意“风险因素”中的下列风险,去年8月初上交所科创板上市审核中心向市场参与各方发出《关于切实提高招股说明书(申报稿)及问询回复质量相关注意事项的通知》,应该说双飞股份对风险因素的特别提醒还是比较契合通知里面“要求发行人结合公司实际情况作风险提示,提高风险因素披露的针对性和相关性,尽量对风险因素作定量分析,对导致风险的变动性因素作敏感性分析。”的有关要求的,尽管公司不是在科创板上市而是在创业板上市,这说明书科创板对市场的教育以及有关方面推进在创业板试点注册制的精神还是引起了企业以及中介机构们的重视,尤其是对像双飞股份这样的二次闯关者;另外在其他事项中,双飞股份还介绍了汽车行业周期波动的影响、2019 年度经营业绩下滑风险、与索特传动产品争议事项已解决,并特地提及前次被否事项已规范整改完毕。考虑到这版招股说明书披露时间已经是2月5日,而公司2019年业绩快报披露时间是2月25日,中间相隔了仅仅二十天,按理说披露招股说明书的时候多少对2019年全年业绩心里也有个数,尽管不一定精准,公司提前给市场打招呼,说自家2019年的业绩存在下滑的风险,笔者认为这样处理确实比科创板里面的天准科技处理的合适些。

天准科技去年7月8日签署的招股说明书,里面的说法是预计2019年1-6月公司经营情况良好,营业收入及净利润持续增长(净利润同比增幅达55.26%),……,不存在异常或重大不利变化,又没有在招股说明书里面没有在“重大风险提示”以及“风险提示”章节里面提及季节性风险,要说整个2019年三季度天准科技所处的市场环境突然发生变化,导致突发性稀里哗啦跳水,市场上充斥质疑声似乎也合情合理。

来看看双飞股份两次发审会发审会会议提出询问的问题:

第二次发审会发审会会议提出询问的问题,笔者觉得第一个和第四个问题不大,第一个是常规提问,第四个,外界质疑关联交易的必要性和价格公允性,但说实话,也不是说这种小额的关联交易就必须被清理。好多民营企业可能都存在给谁都是做,那还不如给亲戚做,让亲戚赚点钱,反正金额也不大、产品或服务的区别也不大的情况,站在规范性的角度来看,确实有提升空间,但只要是小瑕疵,而且形式的不规范高于实质的不规范,笔者觉得也不伤大雅。至于说第三点,这点笔者觉得更多的是一个技术问题,双飞股份经销模式下收入占比不算太大,

2016

—

2018

年以及

2019

年

1

—

6

月,经销模式占收入比例分别为

35.34%

、

28.84%

、

29.25%

以及

25.90%

,其余都是直销模式贡献收入,如果直销和经销贡献收入占比反过来,那这个问题可能就是最核心的询问问题之一了,毕竟如果收入主要来自于经销模式,那对经销商模式的核查对于收入真实性确认就至关重要,也是公司报表数据的基础。

关键是第二个问题,成长性和持续盈利能力。

实际上,发审委的担心并非多余,今年2月25日,发布了上市以来的第一份业绩快报。

快报显示,双飞股份2019年度实现营业收入5.3亿元,同比减少8.41%;

实现营业利润7633.41万元,同比减少8.06%;

实现利润总额7578.9万元,同比减少1.01%;

净利润6746.14万元,同比微增0.24%。

对于营收的下滑,双飞股份归结于受汽车行业低迷和中美贸易摩擦等因素影响。

笔者特地翻了下公司招股说明书中披露的主营业务收入行业分布情况,主要包括汽车行业、工程机械行业、内燃机行业、液压行业、工业机械、模具行业、农机行业、注塑行业以及其他,占比最大的汽车行业三年一期的占比也仅为31.29%、28.41%、27.01%以及24.44%。

五个亿多一点的营业收入、7000万不到的净利润,由这么多行业贡献,公司的无油润滑轴承产品所处的市场规模也的确很一般了。

而且上十个行业里面,收入占比较大的几个,貌似也只有工程机械行业和液压行业因为上基建的预期短期内还值得期待。

公开资料显示,双飞股份本次募集资金投资项目固定资产投资总额为37,588.00万元,达产后年新增销售收入总额为53,290.00万元,比业绩快报披露的公司2019年营业收入还要多一点点。笔者又查了下双飞股份关于募投项目章节的介绍,发现募投项目完全达产后是从T2年到T11年。换句话讲,通过募投项目给公司带来的业绩增量,平摊下来一年也就是5千万左右的样子。嗯,赚钱确实不容易啊!

在提到双飞股份未来发展计划时,公司领导表示,公司以专业生产无油润滑轴承,以点带面,向上下游发展为经营战略。专业生产无油润滑轴承是从材料研发、材料生产、轴承制造、产品试验等全方位着手,将产品质量不断提升,生产规模持续扩大,不断开拓新市场,引领行业发展;以点带面,向上下游发展是寄于企业资金实力、企业文化基础、企业管理人才丰富、企业创新能力坚实的基础上的长远规划,通过兼并、重组而实现。