T客汇官网:tikehui.com

撰文

| 窦悦怡

众多安全厂商的跨界,也为 EMM 带来了活力,传统做信息安全、数据安全、管道安全的厂商纷纷向移动端发力,为 EMM 带来另一片增长的「海域」,而「EMM」内涵的边际范围也在不断延伸,「UMM」或将取代 EMM。

为什么会说 EMM 已死,UMM 将取代?EMM 市场情况如何,投融资情况如何?产品情况如何?

首先开启本报告第一篇,随后 T 客汇将以连载形式,解读《2016 年中国 EMM 市场及企业用户应用研究报告》

一、EMM 实质与定义发生巨大变化,或被 UMM 取代

根据移动信息化研究中心数据显示,62.8% 的企业用户需求点逐渐集中于 MAM,并且对整体信息安全已经有强烈需求的用户占到 23.6%,EMM 现阶段能力显然不足,但通过能力互补或生态化合作,可实现用户的更多需求。

49.4% 的企业用户将专业终端列为重要的移动办公设备,而现阶段 EMM 仅能解决智能手机和平板电脑的移动办公管理,而 UMM 将设备管控范围扩大到覆盖所有终端。

UMM 将取代 EMM 具体原因有以下几点:

1.EMM 的能力创新遭遇限制,同时与企业需求的粘性契合度不高,无法激发企业更多的购买欲望;

2. 部分厂商以牺牲长期利益来求存,产品缺乏可复制性或突出的行业属性;

3. 资本看不懂 EMM 的发展,不敢大规模投入,难以引发热点效应。

所以,EMM 已死,UMM 将取代。

现在我们再看看 EMM 国内国外的市场环境,以及融资的情况。

二、国外增长强劲,国内未来增长下降,规模化会扩大

(一)国外市场现状

1、国外 EMM 市场容量达到 18 亿美金,增长依然强劲

移动信息化研究中心数据显示:2016 年国外 EMM 市场规模增长依然保持较快的速度,26.9% 的增长速度,令市场容量达到了近 18 亿美金。

移动信息化研究中心认为:显然国外的 EMM 已经走过了初期阶段,在出现大规模的并购以及 IPO 行为后,国外 EMM 市场逐渐进入稳定的增长期。

大供应商逐渐形成占山为王的局面,但 EMM 的暗流依然汹涌,除了正面战场的持续缠斗,在竞争市场之外,资本市场的影响或将改变现有的市场格局。

国外 EMM 产品主要集中在北美及欧洲区域,而企业数量巨大的亚太地区,现阶段对 EMM 的需求还停留在相对初级阶段,对国外 EMM 产品而言是一个机会,同样也是国内 EMM 厂商的机会。

2、国外 EMM 产品格局明朗化,团战胜于单打独斗

移动信息化研究中心数据显示:国外 EMM 厂商的市场格局逐渐明朗,Vmware 以 16.5% 的市场占比领先其他对手,BlackBerry 以 14.4% 的占比紧随其后,这两大厂商瓜分了超过 30% 的市场。

移动信息化研究中心认为:经过一轮大洗牌之后,欧美市场的 EMM 竞争格局出现了巨头。

单一依靠设备管理并且排名较高的厂商仅剩 Mobileiron 一家,其不断下跌的股价以及高昂的运维成本,似乎陷入增长的泥沼当中;反观他的主要竞争对手,全都搭建起移动安全的生态链,在产品能力上更加全面,增长动力强,组团的方式显然比单打独斗更有优势。

从国外 EMM 厂商的发展不难看出,单纯的移动设备管理路径越来越窄,将移动设备管理加入到整体企业安全的管理中,反而为 EMM 带来新的活力和增长点。

(二)国内市场现状

1、随着众多安全厂商的跨界,国内 EMM 市场呈现繁荣态势

移动信息化研究中心数据显示:2016 年国内 EMM 市场整体的规模达到 5.83 亿,超过 2015 年的预期值(2015 年 3.27 亿),未来几年中会呈现增长率下降,但规模持续扩大的增长态势。

移动信息化研究中心认为:EMM 对中国企业用户而言不再局限于概念的普及与初步尝试,随着企业移动办公的不断深入与拓宽,企业用户需要 EMM 类产品对终端、应用以及信息安全做相应的防护与保障,EMM 正在成为企业管控移动办公的最佳方案。

2015 年一大批大型企业开始应用 EMM 产品,带动了企业对移动管控的市场需求,2016 年这种管理需要不断下探,大量的初具规模的成长型企业参与到市场中来,为 EMM 带来强劲的增长动力。

2、软件开发、信息通讯等行业的大量应用为 EMM 点亮指引的灯塔

移动信息化研究中心数据显示:EMM 行业渗透情况,金融业渗透最高,占 15.1%,软件开发其次,占 10.4%,排在第三位的是信息、通信服务,占 9.3%,政府行业占 2.7%。

金融——中小规模的金融机构依然是 EMM 主要的狙击对象

去年金融行业是 EMM 主要的目标行业,原因如下:

一是中小规模的金融机构现阶段的移动创新预算不像大机构那样充分。

二是移动创新技术储备也不充足,而中小金融机构也需要 EMM 专业的产品来保障移动业务的安全稳定,从成熟的产品厂商直接采购 EMM 产品成为最佳方案。

与此同时,今年中小金融机构对 EMM 的能力诉求从设备管理向应用管理的倾向愈发明显,中小规模金融机构的参与,为 EMM 提供持续的增长动力。

软件开发、信息通讯——新的窗口

随着移动办公的逐渐普及,包括软件开发、信息通讯等 IT 产业的自身移动化也越来越强,为减少代码泄露、应用遭受劫持或攻击等风险,这两个行业对 EMM 的需求场景逐渐清晰,加之庞大的企业数量基础,将成为 EMM 产品长期、可观的市场增长点。

政府——受政策驱动影响较高的行业,是 EMM 稳定的收入来源;军警——有较强的 EMM 诉求以及场景,但受制于行业特性、政策影响、用户量有限等因素,缺乏支撑 EMM 爆发增长的能量。

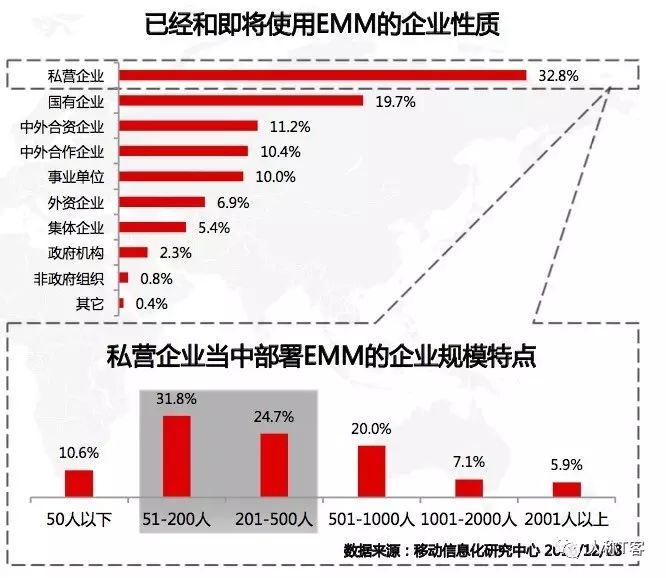

3、私营企业完成逆袭,已经成 EMM 市场最大主顾

移动信息化研究中心数据显示:私营企业对 EMM 的渗透和应用已经达到 32.8%,国企的渗透状况为 19.7%。这一数据与 2015 年相比形成强烈的反差。

移动信息化研究中心认为:移动办公市场快速发展以及受安全性政策影响,企业用户对 EMM 的接受和普及程度进一步提高,在「国」字头企业的带动下,EMM 向私企的覆盖进度加速。

私营企业的移动办公程度进一步加深,从满足业务向加强管理的阶段性改变,成为私营企业进一步的移动办公建设需要,而私营企业的移动管理意识觉醒也成为 EMM 类产品重要的增长动力。

应用 EMM 的私营企业当中,大部分是 50-500 人的初具规模的成长型企业(占 56.5%),这类企业在应用层的的移动化创新诉求高、实践多;在数量庞大的基础上,面临的移动管控问题快速凸显,因此对 EMM 的需求快速提升。

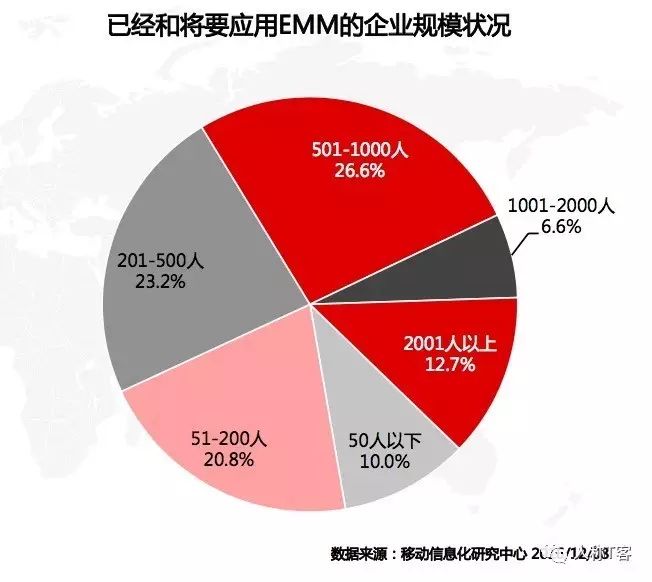

4、初具规模的成长型企业几乎占据 EMM 市场的半壁江山

移动信息化研究中心数据显示:人员规模在 50-500 人之间的初具规模的企业(占 44%),已经占据 EMM 市场的半壁江山,500 人以上的中大型企业依然是 EMM 的重要客户群。(占 45.9%)

移动信息化研究中心认为:2015 年对 EMM 有所了解并有一定认识的企业主要是企业信息化程度较高的中大型企业,因此 EMM 应用主要集中在规模较大的企业当中;

2016 年,初具规模的成长型企业成为整个移动办公市场的主力军,在创新度和应用广度方面,这类企业的移动办公实践走的相对较快,很多移动管理的问题快速暴露,对 EMM 的需要开始增加。

同时,EMM 供应商也在不断提升,早期主要是提供中大型企业的 MDM(设备管理)服务,依靠终端部署规模生存。

而当前对 MAM 的服务能力提升,不仅为中大型企业提供更全面的移动管理,同时也撬开了初具规模的成长型企业的移动应用管理需求点,成功打开这类企业的 EMM 市场。

5、接入设备在 300 台以内的用户群,成为 2016 年 EMM 服务的主流对象

移动信息化研究中心数据显示:企业接入的终端数量集中在 11-300 台之间,进一步的终端接入量趋于平稳。

移动信息化研究中心认为:与 2015 年相比,2016 年企业的终端接入数量呈现大幅下滑的趋势。一方面是由于主要用户群体从中大型企业向中小型转移;一方面则是大型用户市场在设备端的消化进入末期,大规模接入终端的用户减少。

从再次部署情况来看,企业对进一步接入终端呈现出较为稳健的策略,没有快速增加再次接入终端的数量和规模,但从整体数据趋势可以判断,51-300 台的再次接入量对 EMM 厂商而言是「颜值」较高的用户群体。

6、10-100 万元是企业型企业的基数庞大,10-100 万的订单在未来一段时间将成为 EMM 市场主流的价格区间。

从将要部署 EMM 的企业投入情况来看,100 万以上与 10 万元以下的投入比例不足 30%,可以预见 EMM 在中小企业市场的订单价格开始趋于稳定的区间(10-100 万),面对庞大的中小企业市场,EMM 厂商需要进行「量」的拓展来扩大市场规模。

说完了市场,国外增长依然强劲,国内未来市场增长会下降,但是规模会扩大。面对这种情况,资本的态度是什么呢?