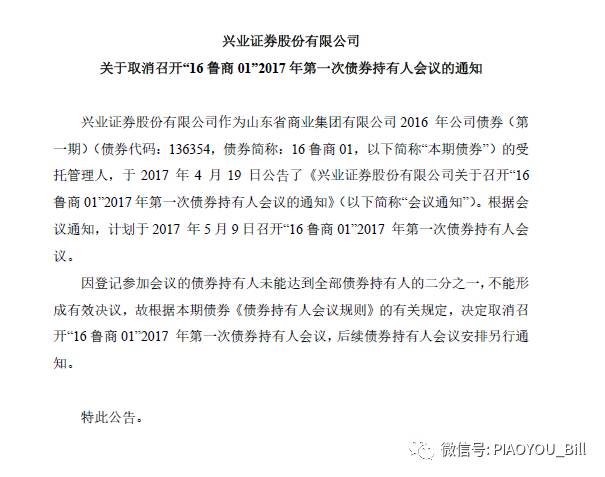

债券持有人会议,响应人不达标,取消!

今日山东省商业集团有限公司(简称鲁商)发布了一则公告,大意是“主承销商兴业银行召集16鲁商01持有人开会,但意向参会的人不到1/2,所以会议取消了!“

公告背后显示了公司的一个潜在问题

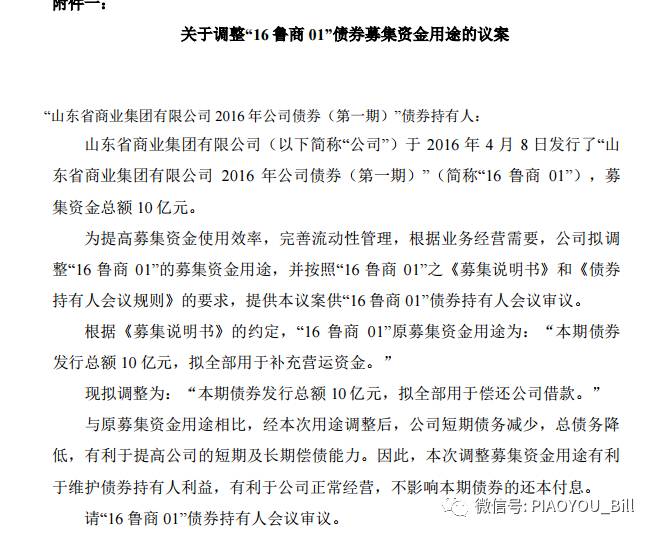

山东省商业集团有限公司(简称鲁商)为什么主动想召开会议,其背后的动力必然强!票友君看了下,其会议的议题是《变更16鲁商01的募集资金使用用途》。原文表示为:

即把原本的营运资金转变为偿还债务!可见公司短期债务偿还压力是不小的!

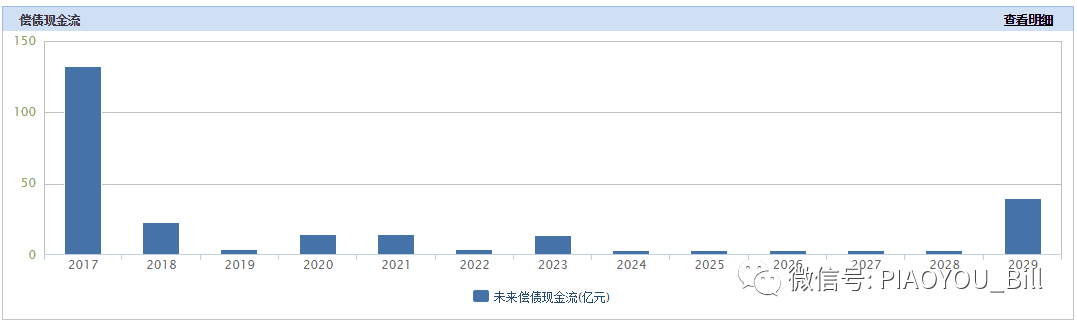

事实上,鲁商的压力真不小!

1年内有到期的债券达145亿!

鲁商发了不少债,目前的债余额209亿,其截止贷款余额才202亿,债券占了一半,考虑到之后其发债速度,银行贷款偿还加速,现在鲁商的债券应该是主要的融资渠道!

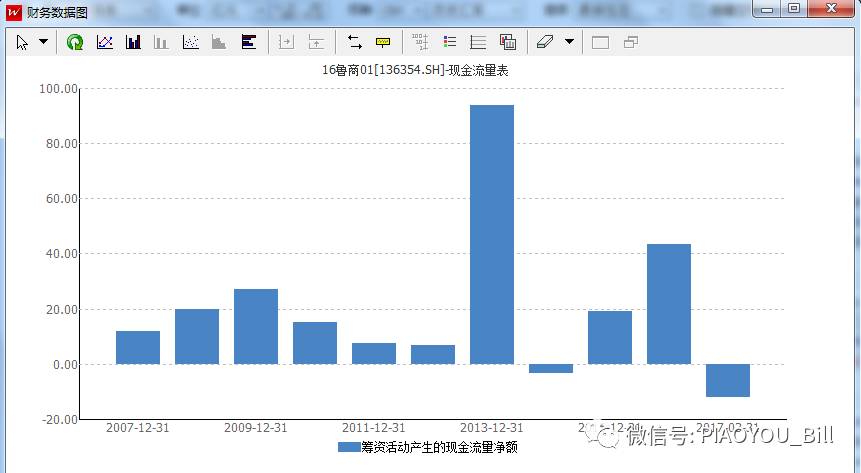

对于鲁商,如果仅仅看他的现金流量表,可以看到其流动性风险在逐步来临!经历了5年高速扩张,2012年到2016年对于的投资净流出14.79亿/39.21亿/10.89亿/26.14亿/37.30亿!

压力大!

另外其前几年大幅融资的节奏也开始被打破。截止1季度,融资净流出了12亿!

事实上,这12亿或许只是开始,今年鲁商的压力肯定不小!

旗下两上市公司,都有不妙!

控股了鲁商置业,持股了银座股份!但两者这些年经营情况不怎么乐观!

银座净利降78.72% 与“135亿”承诺失之交臂

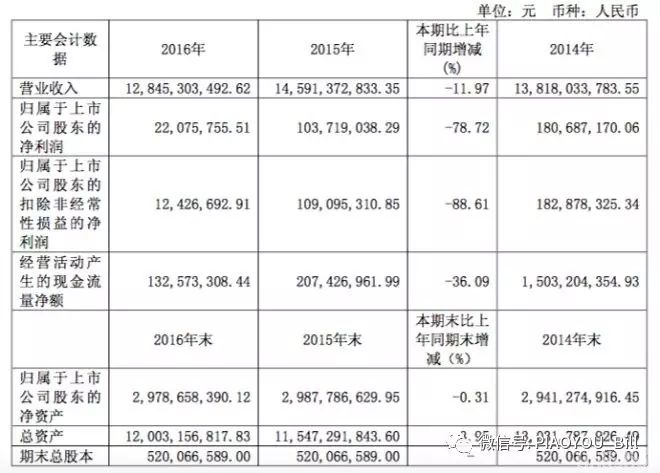

银座集团股份有限公司(以下简称“银座”,股票代码:600858)公布了其2016年年度报告。期内,实现营业收入128.45亿元,比上年同期下降11.97%。其中,商业营业收入127.29亿元,同比下降5.09%;房地产业营业收入1.16亿元,同比下降90.16%,主要系青岛银座投资开发有限公司和

山东银座

置业有限公司天桥分公司投资项目附带建设的商品房在上年实现大部分交房,因而期内售房收入较少。

归属于母公司所有者的净利润为0.22亿元,比上年同期下降78.72%。银座作出解释,主要是因为期内实体零售市场消费持续低迷,加之实体店之间的竞争、实体店与网商的竞争更加激烈。也正因如此,银座未完成年初提出的135亿元的经营计划。

“百货+超市”模式还不够

购物中心

将发力

银座主要从事商品零售业务,早在1996年便于河北石家庄开出首家

百货店

,加上随后开出的综合超市,在扩张早期就形成了“百货+超市”模式。

但随着消费升级,顾客对消费环境、体验互动、娱乐业态等需求加强,银座也意识到传统百货和超市已无法满足消费需求。他们加快了业态升级创新,不断丰富完善功能。早在2011年于济南开出首家面积为23.74万平方米的购物中心,成功打造和拓展了一站式家庭娱乐购物中。同时,在2015年开出了第2家。

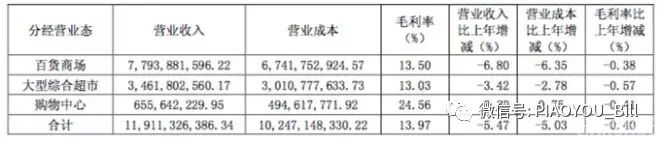

虽然购物中心业态目前在银座的占比甚微,但值得一提的是,在百货和超市于期内的营收和毛利均出现不同程度下滑的情况下,购物中心板块在营收上还有轻微上升。

各业态2016营收情况表

银座表示,2017年,公司将持续推进零售业立体化发展

战略

,在继续深耕山东市场的同时,兼顾省外发展,在继续推进同城分店的同时,积极开发地市及县乡级市场,多业态并举布点,多方式密集展店,进一步巩固和增强省内竞争优势,逐步打造跨区域多业态协同发展的竞争格局。

渠道延伸山东三四线城市 2017年目标136亿

银座发家于山东省,于早期在省内多个地市开设了同城分店。经过多年深耕山东市场并兼顾省外及周边地区拓展布点,目前已覆盖省内济南、滨州、德州、东营、菏泽、莱芜、聊城、临沂、青岛、泰安、潍坊、淄博、威海13个地市和河北省石家庄、保定、张家口。

期内,已先后在济南、青岛、东营、滨州、临沂、淄博、潍坊等地新开10家同城分店、县乡级门店。截止报告披露日,银座在省内新开济南盛福店1家门店。目前,旗下拥有的门店达到122家,覆盖山东省13个地市和河北省。同时,公司受托管理大股东山东省商业集团有限公司控股子公司山东银座商城股份有限公司旗下所有非上市门店45家。“我们还将继续向山东省内的三四线城市延伸,加快构筑区域优势。”银座表示。

2017年,银座将坚持加快创新转型,调整升级。并计划于2017年争取实现营业收入136亿元。

鲁商置业净利6年蒸发八成 闯关东一地鸡毛三四线到处是雷

“全年实现营业收入76.46亿元,净利润继续下滑17.89%至0.92亿元,这已是该公司净利润连续第4年下滑。”最新年报披露季,房地产上市公司

鲁商置业

(4.820, 0.01, 0.21%)颇为尴尬地上交了其2016年成绩单。

事实上,自2008年年末上市以来,鲁商置业营业收入增长近3倍,但净利润却从2010年的4.41亿元逐年下滑,至2016年已不足1亿元。

作为山东商业集团总公司旗下的地产平台,鲁商置业并未跟上国内地产行业规模大增的步伐。相反,因深耕山东省内济南、青岛以及省内其它三、四线城市的战略,鲁商置业受三、四线城市去库存慢的拖累,尽管有大股东及关联方的低息贷款,但其负债率仍然居高不下,长期占据上市房企负债率排行前列。

对此,该公司曾回复称,鲁商置业资产负债率高有历史原因,因此在上市前的重组中资产负债较高。此外,该公司已于2016年发布定增20亿元预案,以期让资产负债率下降。

但根据证监会今年2月17日出台的再融资新规,募集股本不能超过原股本的20%。而根据公开信息,鲁商置业当前股本为10.01亿股,拟增发4.19亿股,预增发股本占比41.89%,大幅超过20%的红线。由此可见,鲁商置业的定增预案或终止或作出调整,而该公司希望借此使资产负债率下降的愿望大概率落空。

营收翻三倍 净利润锐挫两成

2006年,主营业务为零售业的山东省鲁商集团,为使得旗下零售业态

银座股份

(8.460,-0.05, -0.59%)建造或提供经营场所,整合旗下房地产业务成立鲁商置业。2008年12月,鲁商置业借壳上市。

上市之后,鲁商置业以山东本土为主战场,适当在外部发展。按最初战略,该公司将以“商业+酒店+写字楼+公寓”的综合体模式不断复制,并曾经定下要做山东本地“万达”的宏伟目标。

《投资时报》记者查阅该公司2009年年报发现,其在精耕以济南、青岛为核心的山东市场的同时,加快走出山东、布局全国的步伐,2010年以北京、重庆为基础,加大省外项目拓展力度。2009年当年,鲁商置业实现营业收入25亿元,净利润实现4.39亿元。

2010年,该公司在黑龙江哈尔滨和辽宁锦州买入大幅地块,其中,哈尔滨8幅地块总计45.67亿元,锦州投入1.11亿元。当年该公司实现营业收入30.18亿元,净利润4.41亿元。

此后,其地产业务基本在山东济南、青岛以及省内其它三、四线城市,省外项目主要集中在哈尔滨、重庆和北京。但从2011年开始,该公司净利润出现大幅下滑。2011年其实现净利润2.35亿元,同比减少46.79%。公司在当年即判断,房地产的微利时代已来临,行业利润进入下滑通道,下滑的速度和方式可能都会超乎预期。

随后2012年-2015年,鲁商置业净利润分别实现2.47亿元、2.63亿元、2.06亿元和1.12亿元。从2015年开始,其开始提出健康养老地产概念,但到2016年年报截止,健康养老地产对集团业绩的贡献暂未显现。2016年,该公司净利润在2015年同比出现大幅下滑的基础上,继续下滑至0.92亿元。

根据2016年年报,其实现营业收入76.46亿元,与2009年上市后第一年年报业绩相比,营业收入增长了近三倍,但旺市不旺财净利润仅为当年两成。从毛利率看,公司2016年实现毛利率14.61%,同比下降5.33个百分点,与2009年的36%毛利率相比,下滑幅度大。

2016年年报显示,该公司2016年在山东省内实现营业收入57.5亿元,毛利率为17.77%,同比减少5.74个百分点;在省外实现营业收入18.47亿元,毛利率仅为4.37%,同比减少2.45个百分点。

中信建投数据显示,鲁商置业可售货值中,哈尔滨占比最大,达27%,此外,省外仅重庆还有小部分货值。按上述省外毛利率,公司在未来可售货值中,省外项目毛利率还将拉低公司整体毛利率。