样本数据及计算方法说明。

我们本次采用已上市剩余期限

1-10

年的

2134

支无担保非永续中票作为样本,对行业利差情况进行更新。具体方法是使用样本券

17

年

4

月

28

日中债估值到期收益率数据,减去同时点同评级中债中短期票据收益率曲线上与样本券剩余期限对应的收益率值,得到每支个券相对于同评级中债收益率曲线的利差(详细数据说明请参见

14

年

5

月

23

日信用策略双周报《分化途中,沙里淘金》)。这里需要说明的是,据我们了解,中债收益率曲线的测算是跟踪样本中的标准券,而标准券的选择均是资质较好的品种,所以我们计算出超过

80%

的中票个券相对于同评级中债估值曲线的利差都是正的。也就是说利差较低的行业或个券实际上估值应该是低于市场平均水平的。我们将个券按照评级和行业分类,并筛选出各评级中样本量在

10

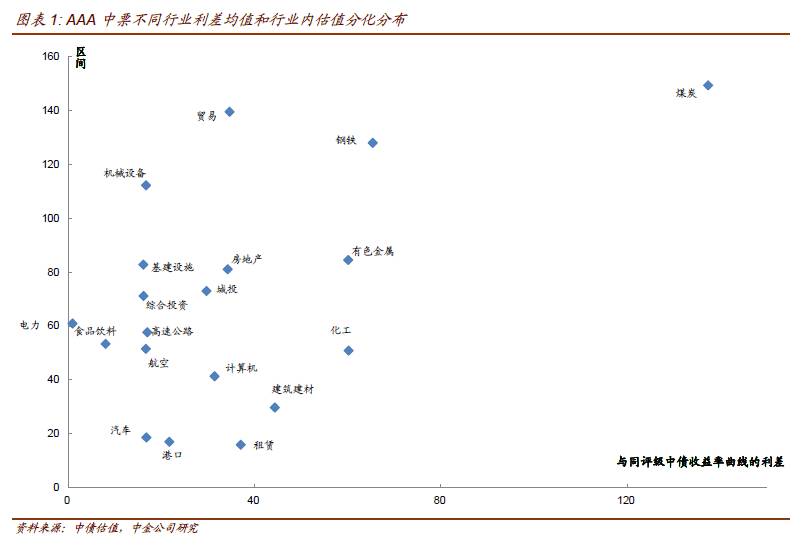

个以上的行业。以每个评级每个行业中所有个券的利差中位数作为该评级中该行业的平均利差,用来衡量同评级中不同行业风险溢价水平的差异。再以每个评级每个行业中所有个券利差的最高值和最低值之间的差来衡量该评级该行业中个券估值的分化程度。最新结果分别按

AAA

级、

AA+

级和

AA

级展示(如图表

1-3

),其中横坐标显示的是行业平均利差,纵坐标线是的是行业内个券的利差差异。也就是说,散点越靠右,说明行业平均利差越高,散点越靠上,说明行业内个券的利差分化越明显。

与

3

月末的统计结果相比,

4

月各评级行业利差的主要变化如下:

AAA

级:仅煤炭行业利差均值和中位数收窄

5bp

和

23bp

,其余行业利差多数小幅走扩,其中房地产、传媒、化工、建材、贸易、有色金属和租赁等行业利差均值上行幅度均超过

5bp

。利差均值绝对水平最高的依次为煤炭、钢铁、有色和化工,其次为建材、贸易、租赁和房地产,最低的仍然是公用事业和消费类。

4

月末煤炭行业利差均值和中位数分别为

124bp

和

137bp

,较

3

月底分别收窄

5bp

和

23bp

,行业内主要高利差个券利差均有

10bp

以上压缩,主要原因是很多个券收益率上升幅度不及同评级估值上升幅度,其中陕煤化、豫煤化等利差压缩幅度均超过

20bp

,不过之前的低利差个券如兖矿、晋焦煤和中煤利差均有

10bp

以内走扩。钢铁行业利差均值和中位数分别为

74bp

和

65bp

,较

3

月底分别走扩

4bp

和

8bp

,主要是新发券带来样本数量变化以及鞍钢、太不锈和苏沙钢利差小幅走扩。有色行业利差均值和中位数分别为

52bp

和

60bp

,较

3

月底均走扩

6bp

左右,行业内样本利差多有不同程度走扩。化工行业利差均值和中位数分别为

51bp

和

60bp

,分别较

3

月底走扩

8bp

和

18bp

,主要是中化工在新发券带动下利差走扩

20bp

。建材行业利差均值和中位数均为

44bp

,较

3

月底分别走扩

7bp

和

6bp

;贸易行业利差均值和中位数分别为

46bp

和

35bp

,较

3

月底分别走扩

6bp

和

7bp

;房地产行业利差均值和中位数分别为

36bp

和

34bp

,较

3

月底分别走扩

5bp

和

6bp

,上述三个行业内主要样本利差均走扩。租赁行业利差均值和中位数分别为

41bp

和

37bp

,较

3

月底分别走扩

10bp

和

9bp

,主要是恒信租赁上调至

AAA

且利差偏高,其余样本利差也有走扩。其余行业利差中位数均维持

30bp

以下且利差小幅走扩、变动幅度均在

5bp

以内。

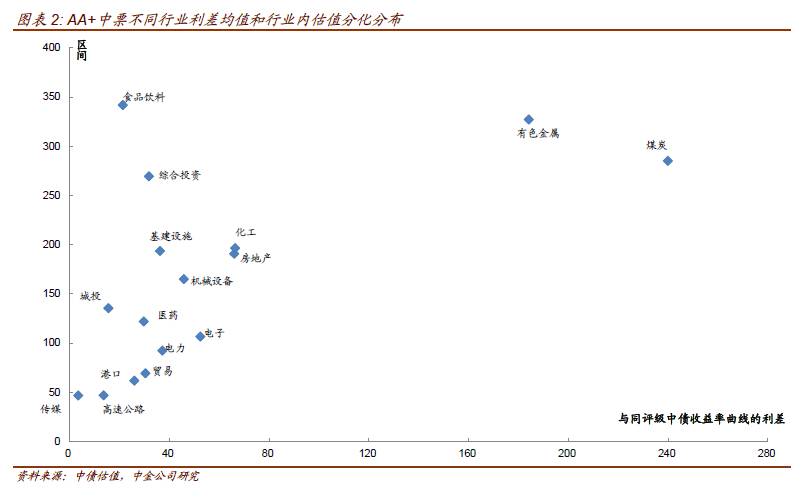

AA+

级:

3

月底受魏桥信用事件发酵而利差大幅走扩的有色金属行业,

4

月利差均值和中位数分别收窄

35bp

和

156bp

。电力、食品饮料和基建设施行业利差均值小幅收窄

5-10bp

。贸易行业利差均值小幅走扩。其余行业利差均值变化都不大,但其中有部分行业因样本券变化,利差中位数走扩

20bp

以上,比如房地产、化工、机械和煤炭行业。

AA+

级绝对利差最高的行业依次为煤炭和有色金属,此后均值由高到低分别为食品饮料、化工、房地产、电子、机械、基建和电力,最低的依然是城投、消费类和公用事业类。其中食品饮料行业受西王等个券偏离度较高影响,利差均值偏高且明显高于中位数。

AA+

煤炭行业利差均值和中位数分别为

228bp

和

240bp

,较

3

月末分别上行

3bp

和

25bp

,主要是由于伊泰煤中票到期导致低利差样本减少,实际上行业内大部分样本利差是有压缩的。有色利差均值和中位数分别为

201bp

和

184bp

,较

3

月底分别下行

35bp

和

156bp

,主要是宏桥系和金川部分个券利差大幅压缩,其中宏桥系压缩主要是由于发行人沟通会提到部分利好消息推动收益率从

3

月末的高位有所回落,而金川收益率也有小幅下降,可能与其列入债转股白名单及一季度扭亏有关,叠加同评级估值上行,利差压缩就比较明显。食品饮料行业

4

月末利差均值和中位数分别为

99bp

和

21p

,均值收窄

6bp

而中位数走扩

7bp

,其中利差最高个券西王利差收窄

48bp

,而中位数个券湘轻盐利差小幅走扩

7bp

导致中位数走扩。化工行业

4

月末利差均值和中位数分别为

84bp

和

66bp

,中位数较

3

月底走扩

27bp

而均值不变,主要是样本券数量变化导致中位数样本券移位,行业内大部分高利差样本利差其实有小幅收窄。地产行业利差均值和中位数分别为

81bp

和

66bp

较

3

月底分别走扩

2bp

和

30bp

,主要是金科地产上调至

AA+

以及新城控股新发带动高利差样本增加及中位数样本变化,事实上高利差样本如中南建设、泛海、嘉禾等利差还有压缩。电子行业利差均值和中位数分别为

66bp

和

53bp

,较

3

月底均小幅收窄

4bp

,主要是保利苏州和三安等利差小幅收窄。机械设备利差均值和中位数分别为

51bp

和

46bp

,较

3

月底分别走扩

3bp

和

19bp

,主要是新增高利差个券三一导致中位数样本变化。基建设施行业利差均值和中位数分别为

49bp

和

36bp

,较

3

月底小幅收窄

5bp

和

3bp

,行业内高利差个券及国有个券利差多为收窄,而民营样本如金螳螂利差走扩。电力行业利差均值和中位数分别为

43bp

和

37bp

,较

3

月底分别收窄

7bp

和

14bp

,主要是粤发电和国网节能有新发券,增加了低利差样本。贸易行业利差均值和中位数分别为

37bp

和

30bp

,较

3

月底分别走扩

5bp

和

7bp

,行业内大部分样本利差均小幅走扩。其余城投、公用事业和消费类行业利差均值和中位数绝对水平均维持

30bp

以下,与

3

月相比利差变动幅度均在

5bp

以内。

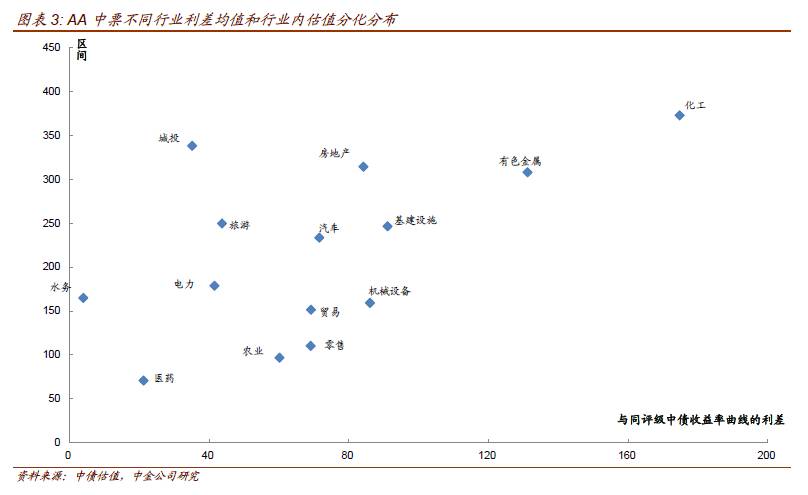

AA

级:利差最高的化工和有色行业利差均值均收窄

20bp

以上,房地产和汽车也小幅收窄了

10bp

左右,行业内大部分样本利差均有所收窄。其他行业利差变化不大、个券涨跌互现且个体差异较大,均值和中位数难以见到明显的一致走势。绝对利差排序来看,

AA

级内钢铁煤炭样本均已不足

10

支,

10

支以上样本行业利差均值最高的是化工和有色,其次为汽车、基建设施、房地产、港口和机械设备等,其中汽车和港口行业利差中位数均明显低于均值,与行业个体分化较大有关。

按利差绝对水平从高到低看,化工行业利差均值和中位数分别为

161bp

和

175bp

,较

3

月底分别收窄

25bp

和

22bp

,主要行业样本利差均有收窄,其中高利差样本古纤道、岚桥、玉皇收窄幅度超过

20bp

。有色行业利差均值和中位数分别为

138bp

和

131bp

,较

3

月底分别收窄

24bp

和

15bp

,行业内主要样本利差均有收窄,高利差样本青投由于到期而消失。汽车行业利差均值和中位数分别为

117bp

和

72bp

,较

3

月底小幅收窄

9bp

和

7bp

,行业内高利差样本利差均有收窄。房地产行业利差均值和中位数分别为

99bp

和

84bp

,较

3

月底分别收窄

11bp

和

16bp

,行业内主要高利差样本利差均有压缩。基建行业利差均值和中位数分别为

103bp

和

91bp

,较

2

月底分别收窄

2bp

和走扩

6bp

;机械设备行业利差均值和中位数分别为

90bp

和

86bp

,较

3

月底分别收窄

6bp

和

4bp

;贸易行业利差均值和中位数分别为

73bp

和

69bp

,较

3

月底分别收窄

1bp

和走扩

10bp

,行业内样本利差均涨跌互现。由于个券利差差异较大,公用事业和消费类中也不有不少行业利差偏高。如公用事业行业中,港口行业利差均值和中位数分别为

92bp

和

35bp

,均值利差较

3

月底走扩

9bp

而中位数变化不大,且均值明显高于中位数,主要是丹东港利差大幅走扩以及南京港到期后低利差样本减少所致。电力行业利差均值和中位数分别为

61bp

和

42bp

,较

2

月底分别收窄

4bp

和走扩

2bp

,主要是高利差的新能源发行人如协合风电、协鑫发电等新能源样本利差小幅收窄,而其余样本利差不变或小幅走扩。消费类行业中,零售行业利差均值和中位数分别为

64bp

和

69bp

,较

2

月底分别收窄

10bp

和

20bp

,行业内高利差个券文峰和步步高等样本券利差均有收窄。旅游和农业行业利差均值和中位数也在

50-60bp

,主要与民企较多及存在部分资质较弱个券有关,与

3

月底利差变化不大。其余公用事业和消费类利差均值均低于

30bp

且变化不大。城投利差均值和中位数分别为

41bp

和

35bp

,与

3

月底相比分别收窄

2bp

和走扩

1bp

。

总结来看,尽管

4

月市场收益率和信用利差整体上行幅度明显,但如果与估值基准比较来看,各行业利差中枢变化都不是太大,均值与中位数变化都超过

10bp

的行业不多。而且各行业利差绝对水平排序基本也保持稳定,利差最高的仍然是产能过剩的强周期性行业,而城投、公用事业和消费类行业利差仍维持低位。细分来看,有一定程度的高等级、低利差行业利差走扩和低评级、高利差行业利差压缩的趋势。

例如

AAA

中仅利差最高的煤炭行业利差压缩,其余均呈现小幅走扩趋势;而

AA

行业中利差绝对水平最高的化工、有色、地产和汽车利差均呈现收窄,其余行业也整体呈现高利差个券利差收窄、低利差个券走扩的特征。

但需要注意的是,一般市场快速大幅调整阶段,中债收益率曲线估值调整相比个券调整可能会更快更充分,这与信用债流动性差、市场低迷阶段成较少且个券差异过大,个体难以准确估值有关。因此当收益率快速上行时,如果以个券估值减去各评级收益率曲线对应估值去计算行业利差,就会出现行业利差变化较小,甚至收缩的情况,而后续相关个券可能还会出现估值补充调整。

我们认为未来不具优势的各类民营企业集中的行业利差可能进一步走扩,尤其是

AA

及以下评级个券定价差异会进一步拉开。

后续看,然而金融防风险和去杠杆仍将是未来一段时间主导信用债市场走势的核心因素。金融监管推动下的金融去杠杆是过去两年金融脱媒化背景下理财扩张推动的信用债