■行业配置建议:建议关注保险、零售、食饮和医药

6月市场仍处于蛰伏期,行业配置重在挖掘结构性机会,建议关注保险、零售、食品饮料、医药等行业。疾风骤雨式金融监管已经步入“细水长流”阶段,6月市场情绪大概率在低位徘徊,风险偏好很难有起色,整体风格依然偏防御,我们建议行业配置选择蛰伏守正,把握结构性机遇,耐心等待利率不再超预期上升甚至开始转向下降预期时考虑对配置进行风格切换。具体而言,

金融监管仍在路上,利率并未见顶回落,建议积极布局防御性质较强的金融板块(银行和保险);同时,弱市重质,6月市场对于白马股和龙头股的重视不减,食品饮料行业业绩稳定,依然存在结构性机遇。此外,密切关注景气向上且估值偏低的商贸零售与低估值龙头占比较高的医药行业。

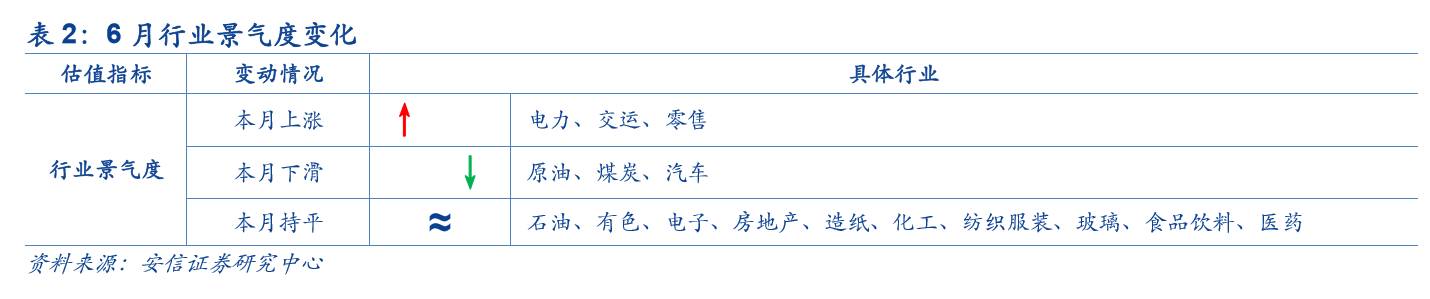

■行业景气状况:零售、交

运和火

电成结构性亮点

上游资源品整体景气程度已经呈现趋势性下滑趋势,建议关注受供给侧约束提供保护的部分细分领域,例如有色电解铝等;中游供需稳定,整体稳中偏弱,中游资源品中仅钢铁因库存低位后续存在涨价逻辑,

中游制造业中交运、电力(火电)将成为结构性亮点;

下游行业房地产投资增速下半年或将迎来拐点,非地产行业建议关注零售、新能源汽车和白糖。

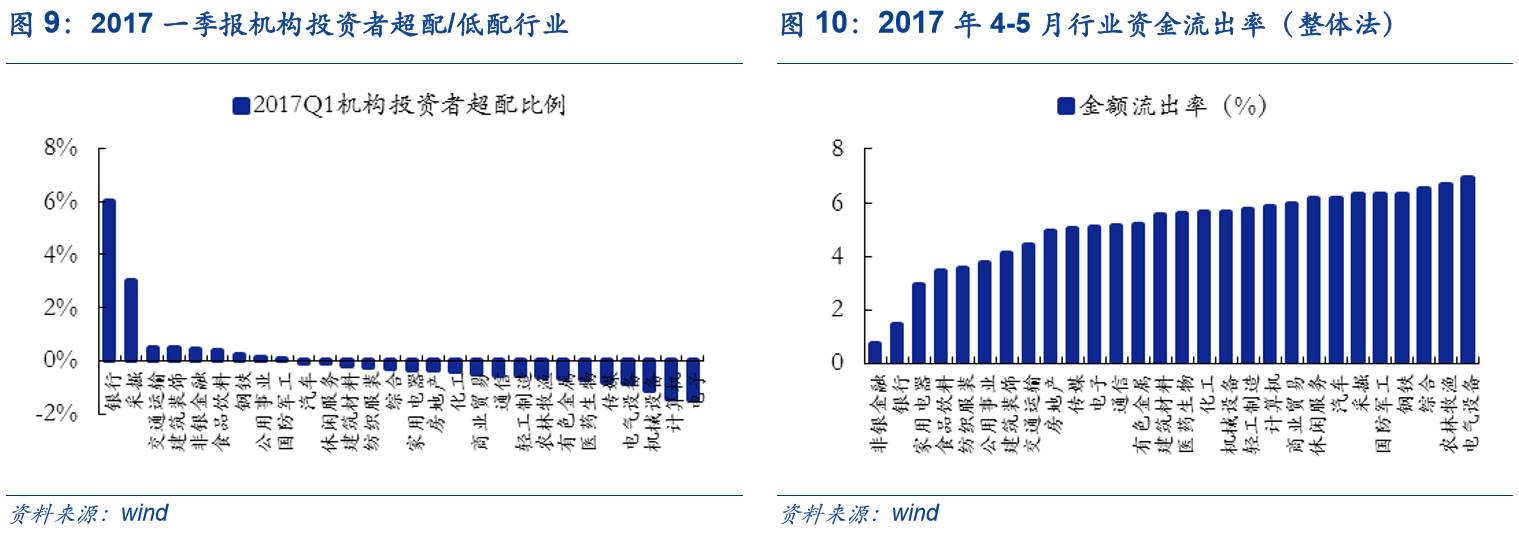

■行业资金动向:

非银金融

(保险)明

显偏好,家电食饮依然抱团,零售获产业资本增持。

根据2017Q1机构投资者行业仓位配置,结合4-5月资金流出、杠杆买入以及产业资本动态情况,

我们认为目前市场明显偏好防御性较强的金融板块,尤其是非银金融(保险);同时,对于家电和白酒等抱团取暖品种依然较为坚持

。除此之外,商业贸易受到产业资本追捧。

■行业估值分析:零售偏低、关注医药低估值龙头。

在当前消费升级背景下,

零售板块兼具消费和成长属性,商贸零售板块持续回暖

,当前估值处于合理水平,最新PE33.05(中位数36.48),PB2.06(中位数2.66),明显低于历史中位数,看好其中长期配置价值;

医药行业估值(PE37.2/中位数38.15,PB3.94/中位数4.465)略低于历史中位数,相对扣除银行后全部A股的估值溢价率接近5年低位

。结合2016-2017年业绩来看,大量低估值龙头PEG小于1。

■行业业绩分析:2017Q2中小板食饮业绩大涨

根据历史可比口径,我们测算出

2017H1中小板中报预告净利润同比增速为29.55%,20

17Q2中小板净利润同比增速为26.21%,相较于一季度环比出现小幅下滑,但绝对水平并不低。

结合行业来看,2017Q2预计中小板食饮业绩大涨,交运和新能源设备业绩超预期。

■风险提示:经济增长不及预期;地缘政治风险;通胀超预期

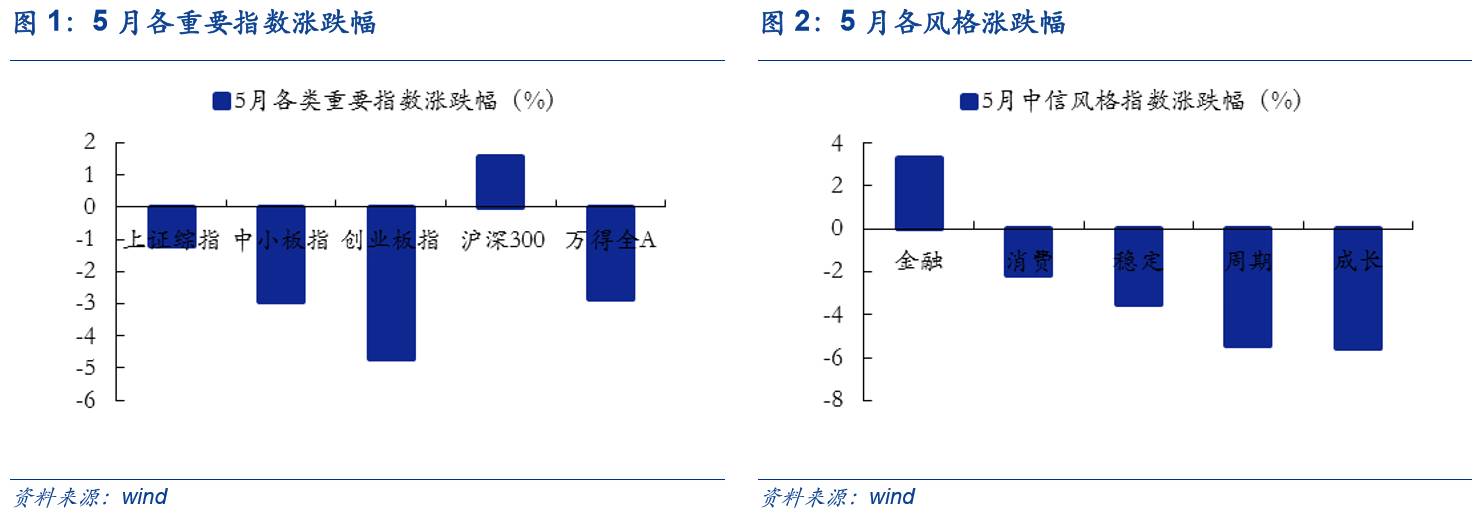

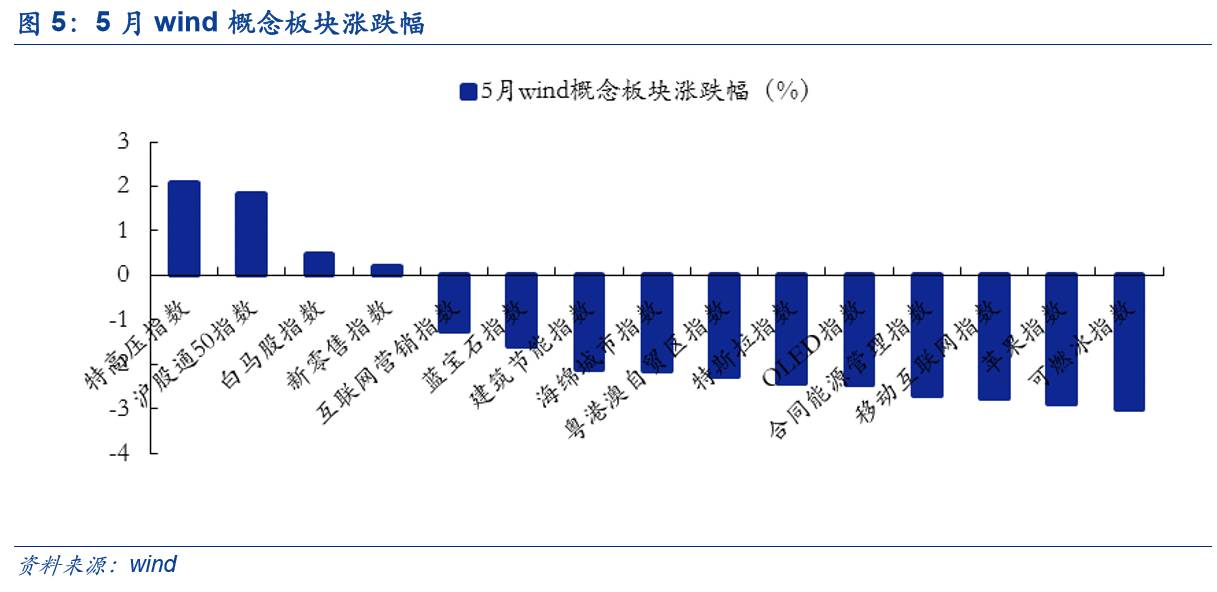

5月A股各板块回调,创业板受重创。

5月各板块回调,wind全A报收4156.17,月跌幅-2.89%;上证综指、中小板指和创业板指分别收于3110.06、6642.21和1759.63,月涨幅依次为-1.41%、-2.98%和-4.92%,中小创受挫严重。同时,5月仅金融股获得正收益(2.77%),消费、稳定、成长和周期风格跌幅分为为2.24%、3.96%、5.29%和5.28%。

5月市场行情主要受金融监管影响,后续大概率仍在低位徘徊。

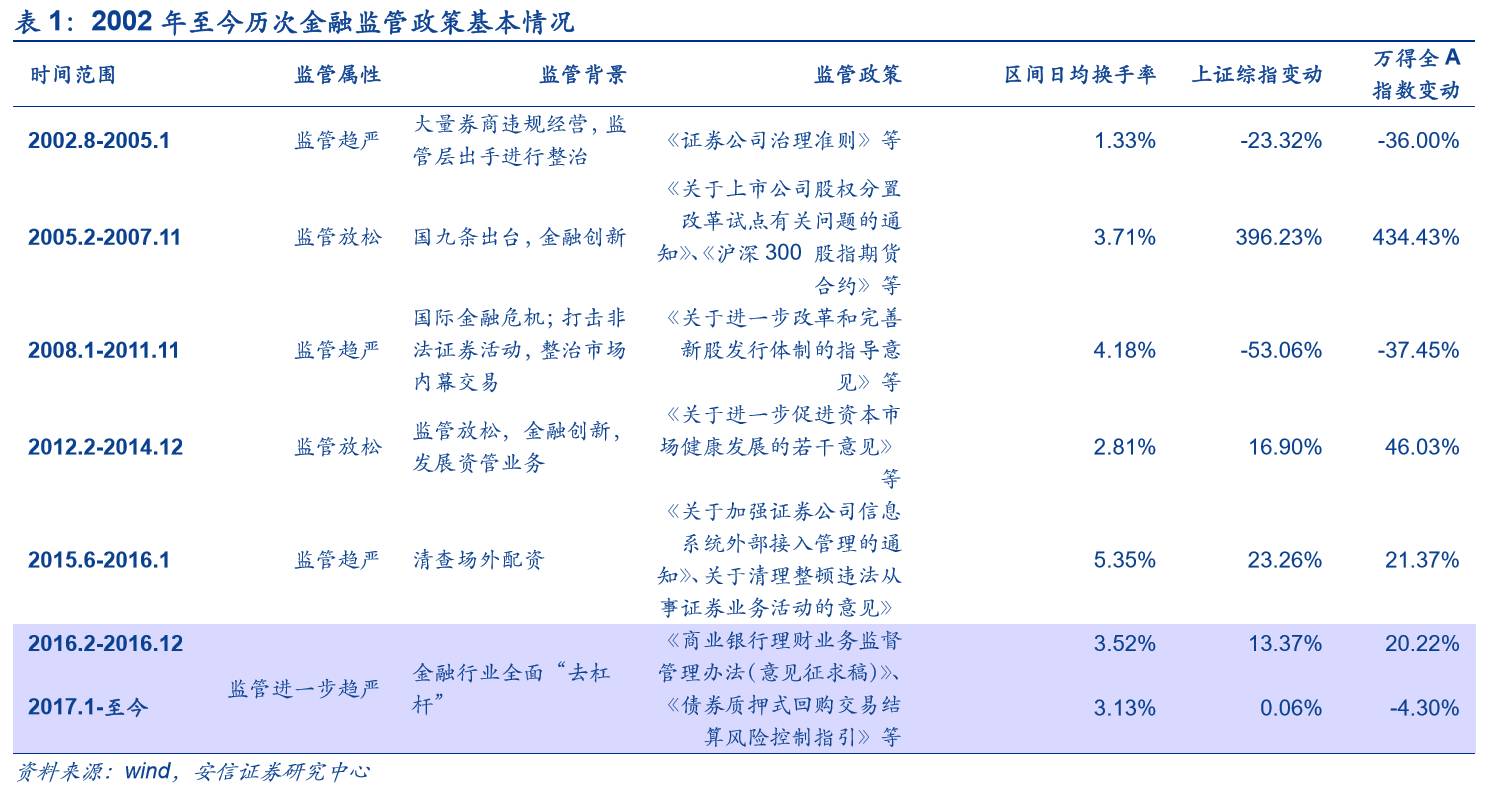

5月金融监管和去杠杆持续发力,市场情绪受到强力压制,存量资金加速流出,各板块换手率齐齐下降。我们认为短期市场矫枉过正后,投资者暂时脱离恐慌情绪,但还未形成正面积极预期;考虑到金融监管与去杠杆仍将持续,叠加大批增量资金入市概率较低,市场情绪依然较为敏感和脆弱,预计触底后仍将大概率在低位徘徊。从历史的角度来看,金融监管的力度和持续时间对于A股市场情绪和行情均有显著影响。在2002年至2014年两轮监管周期中偏松阶段区间日均换手率、上证综指和wind全A涨幅均明显高于监管偏严阶段。

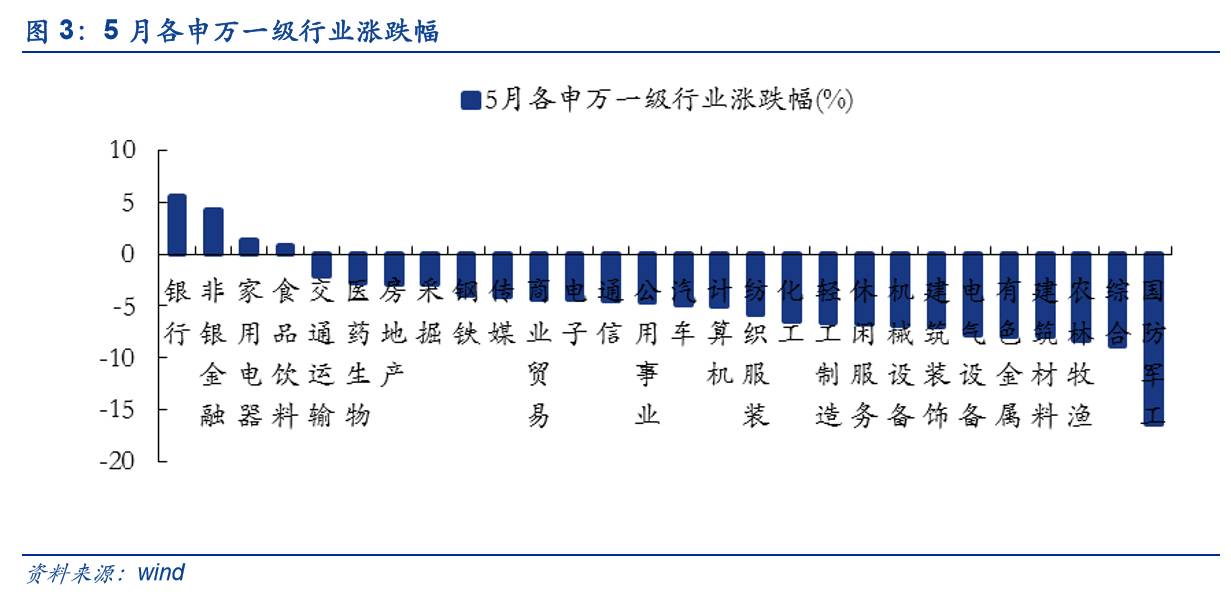

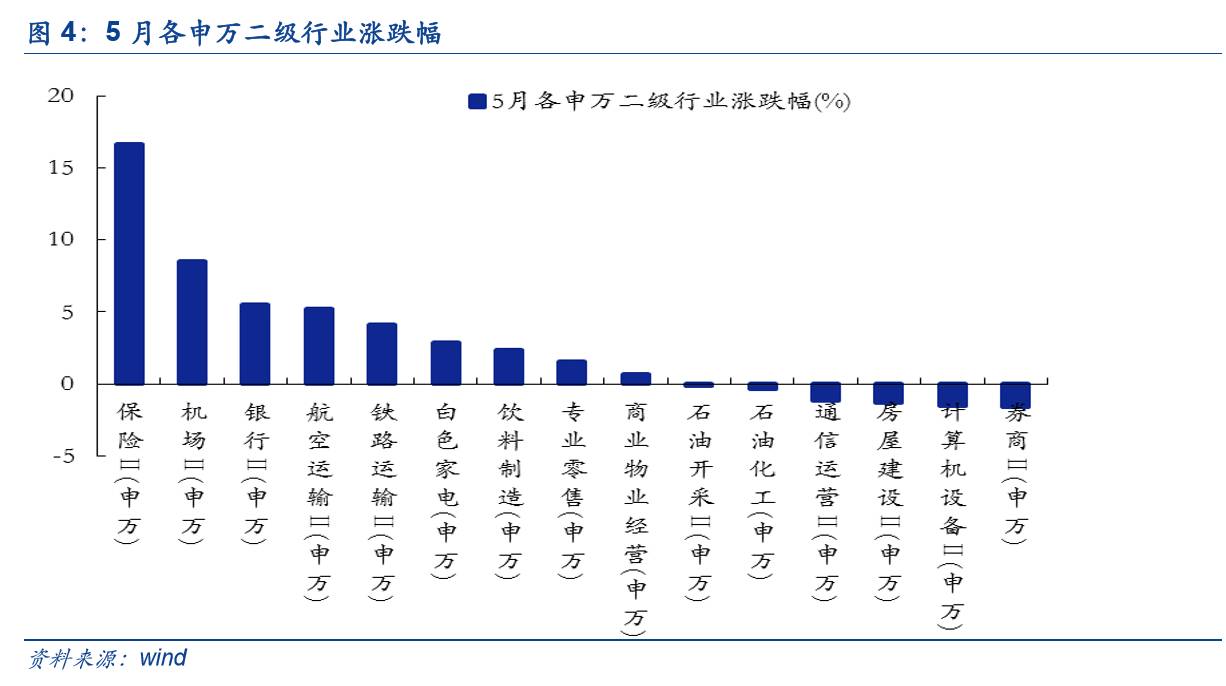

行业方面:5月银行保险领涨,食饮家电紧跟,完美验证此前行业配置观点。

结合行业来看5月涨幅前五的行业分别是银行(5.29%)、非银金融(3.79%)、食品饮料(1.42%)、家用电器(0.98%)、采掘(-2.09%)。其中,二级行业保险领涨(区间涨幅16.63%)。整体而言,5月的行情完美验证我们此前率先发布的行业配置观点,即5月受金融监管趋严影响,行业配置整体偏防御,建议密切关注银行、保险等行业;同时5月消费行情仍有望持续,家电和食品饮料行业龙头依然存在结构性机遇。(详见

《此刻的保险最“保险”——行情和估值跟踪周报20170430》

与

《重在价值,胜在防御——5月行业配置月报201705》

)。此外,我们在5月初首先提示市场密切关注传媒低估值高景气细分领域手游和精品剧(详见

《传媒比计算机和通信好在哪里?——行情和估值跟踪周报》

),此后传媒表现明显超出市场预期。

主题方面:5月前期热门主题遇冷,能源相关概念频频发力。

5月一带一路、丝绸之路、新疆区域振兴等相关概念随峰会结束频登跌幅榜首,验证此前我们的观点,即短期来看一带一路阶段性利好充分兑现,配置需求趋弱(详见

《当下消费除了家电白酒还可关注哪些?——行情和估值跟踪周报》

)。另外,5月雄安新区不再延续四月强势,起伏波动较大,后续受环保政策、邮改、共享汽车发展先行区、医疗项目落地、特色小镇等因素持续催化,仍具有配置空间。此外,5月次新股表现不佳,主要受限售股解禁、前期炒作导致估值过高影响,证监会减持政策出台利好兑现低于预期。值得注意的是5月能源相关概念频频发力,中国海域可燃冰首次试采成功,可燃冰概念横空出世,携手页岩气和煤层气强力拉动油服设备板块,海上采掘设备相关个股直接受益。5月末受益于基因测序龙头华大基因成功过会,我们认为国内基因测序行业市场空间广阔,上市之后有望带动相关企业迅速崛起。

2

.6月行业配置建议:建议关注保险、零售、食饮和医药

2.1. 行业景气状况:零售、交运和火电成结构性亮点

2.1.1. 上游行业:PPI环比下滑,高景气势必难以持续

5月煤炭由于国内的供大于需,价格承压下行,其他上游资源品价格普遍趋稳。

结合4月PPI同比上涨6.4%(环比下降0.4%),我们认为上游资源品整体景气程度已经呈现趋势性下滑趋势,建议关注受供给侧约束提供保护的部分细分领域,例如有色电解铝等(详见

《请不要忽略有色的亮点——行业数据跟踪周报

5月8日-5月14日》

)。

具体而言,

煤炭方面:

5月煤炭供给持续宽松,叠加下游需求处于淡季,港口电厂库存处于阶段性高位,下游议价能力显著上升,导致5月煤炭价格持续下滑,秦皇岛动力煤市场价和平仓价分别下滑8.66%、11.02%。

石油方面:

OPEC会议决定延长减产协议,但受美国原油不断增产影响,油价提振十分有限。值得注意的是6月5日卡塔尔遭遇突发断交潮,中东政局动乱短期内将为原油价格增添风险溢价。

有色方面:

5月LME有色金属涨跌不一,锡、锌、铝小幅收涨,而铅、镍、铜收跌;同时,特朗普“泄密门”事件发酵,美元指数收跌0.02%,黄金上涨0.24%。整体而言,

我们预计6月煤价震荡小幅下行,行业景气较此前略有下滑;油价震荡下行,原油行业景气较此前下滑;有色行业景气较此前持平。

(具体详见

《销售下滑,地产投资下半年或将迎来拐点——行业景气月报20170605》

)

2.1.2. 中游行业:稳中偏弱、交运火电将成结构性亮点

5月中游供需稳定,整体稳中偏弱,中游资源品中仅钢铁因库存低位后续存在涨价逻辑,中游制造业中交运、电力将

成为结构性亮点。

结合用电增速来看,第二产业用电量同比上涨并不明显(4月上涨4.99%,第一产业同比下降1.11%,第三产业同比上涨12.66%),二季度经济增速环比大概率下滑。

具体而言,

钢铁方面:

Myspic综合钢价指数和矿价指数分别环比上涨6.32%和下降4.40%;其中螺纹钢领涨,环比上涨11.24%。整体而言,钢铁需求较为稳定,下游房地产投资增速未降,叠加“一带一路”战略峰会召开的利好,出口和内需在未来仍有一定支撑。供给端,京津冀第三轮环保督察开启,环保压力不减;同时,去产能政策继续出台,我们预计6月钢价继续震荡上涨。(详见

《库存低位,短期钢铁涨价有望持续——行业数据跟踪周报

5月15日-5月23日》

)

化工方面:

石油化工则受油价震荡下行的拖累,乙烯、聚乙烯的价格继续下滑;纯碱由于下游玻璃景气回升,轻质纯碱和重质纯碱环比上涨0.88%和3.13%,结束了年初以来的暴跌行情筑底企稳,未来纯碱的涨价行情或将开启。

建材行业:

全国水泥价格指数上涨0.81%,地区分化明显,南方地区受预计影响,整体价格下滑;玻璃价格保持微涨,5月上涨0.38%,下游需求改善,产销率达101.70%,环比上涨10.57%。6月因传统淡季到来,我们预计建材量价稍跌。(详见

《玻璃价格为何没和水泥一起涨?——行业数据跟踪周报

5月1日-5月7日》

)

机械方面:

4月挖机销量仍超预期,同比增长101.10%,推土机销量暴涨320.25%,压力机和装载机销量也在70%左右。1-4月基建和房地产投资增速的稳定增长验证挖机的下游需求持续向好,上半年工程机械销量有望继续超预期增长。

电力方面:

4月用电增速回落,发电量环比下降7.77%,水电出力同比下降5.40%,随着夏季来临居民用电需求上涨,5、6月份的用电需求预计有所回升。考虑到煤炭价格走低叠加供给侧改革,建议关注火电领域。

交运方面:

BDI指数大跌,主要原因在于航运航运运力过剩,同时铁矿石等大宗商品港口库存高企引发运价大幅回落;国内航空和铁路景气持续高位,货运和客运数据同比大幅增长。整体而言,

我们预计6月交运、电力景气较此前上升;钢铁、造纸、化工景气与此前持平;水泥、玻璃行业景气或将下行。

(具体详见《

销售下滑,地产投资下半年或将迎来拐点——行业景气月报20170605》

)

2.1.3. 下游行业:地产或迎拐点,关注零售、新能源汽车和白糖

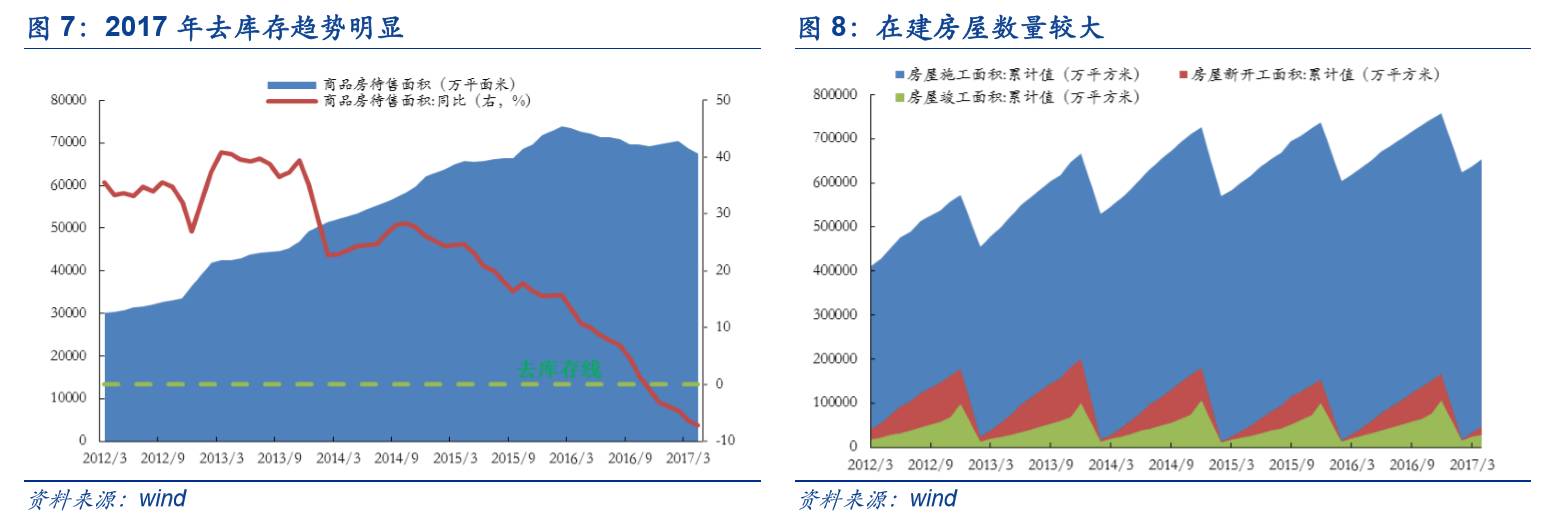

下游行业房地产投资增速下半年或将迎来拐点。

房地产销售同比增速已经连续下滑11个月,年初至今下滑尤为明显(累计同比增速2月25.10%,3月19.50%、4月15.70%)。同时,房地产投资拐点仍未出现,1-4月房地产投资增速9.30%,较1-3月上升0.20%,仍然处于上行通道。根据安信研究地产研究小组最新测算(详见

《4月地产数据解读及统计口径微调的意义?》

),地产去库存高点下来完成21%,其中开工未售去化贡献45%,拿地未开工去化55%,很多三四线库存土地有明显复工,复工比例接近30%。

我们认为此轮投资继续上涨的原因是多方面的,一方面在于企业的库存下降明显以及,补库存需求持续刺激投资增长;另一方面是今年三四线棚化区改造提供有效支撑;还有一方面是由于去年基数较低导致的

(详见安信研究地产团队报告

《80页诚心之作!十年房价沧海桑田、地产牛股何处再现——房地产行业2017投资策略暨十年回顾》

)。同时,我们也注意到在房地产市场严密调控的大背景下,

销售端的压力将最终传导至投资端。按照历史规律,房地产销售下行一段时间后投资也会迎来拐点。

就目前的情况看,房企投资依然主要在一二线(4月三、四线拿地环比减少27%),三四线的投资在下半年将有所回落,但全年依旧维持在高位。(在此深深感谢安信研究地产陈天诚团队提供的数据和观点支持)

下游非地产行业,建议关注零售、新能源汽车和白糖。

具体而言,

汽车方面:

未来汽车行业整体景气程度稍有下滑,其中细分领域SUV和新能源汽车景气较此前略有上升;新能源汽车保持较高增速。

医药方面:

五一节后,中药市场行业疲态进一步显现,市场成交下滑;维A维E由于产能过剩和下游饲料厂养殖厂需求走弱,价格继续暴跌。

农林牧渔方面:

猪肉鸡肉价格继续下滑,短期难有利好;值得注意的是商务部决定对白糖进口采取为期3年的进口管制,白糖价格有望持续反弹。

纺织服装方面:

棉花指数窄幅震荡,其他纺织材料价格下跌;绵纶价格跌幅最大,目前市场观望情绪较大,市场成交寡淡。

电子方面:

半导体指数再创新高,供应端仍然紧张,新增产能有限;从供应端来看,半导体、存储芯片、OLED的供应紧张,新增产能扩张有限,价格出现不同程度的上涨;以国内为例,国内半导体受益于政策扶持和产能扩张,但整体供应仍存缺口,电子上游原料短缺将持续带动上游原料和下游终端的价格上涨。

食品饮料方面:

白酒板块预计仍然是中报业绩确定性高的板块;同时,餐饮行业向好带动行业增长改善,KA渠道优势品牌集中度提升,消费升级使得调味品价格上升趋势明显(详见安信证券食品饮料苏铖团队观点

《五粮液厂商大会亮点突出,水井坊二季度销售预计良好》

)。

商贸零售方面:

2017年4月全国社会消费品零售总额、限额以上企业商品零售额分别同比增长10.7%、9.3%,整体维持高位。全国50家重点大型企业零售数据出现显著改善,4月同比上升5.5%,5、6月进入传统零售旺季。其中,百货行业正在趋于“回暖”,特别是强大的连锁百货;新零售行业是商贸零售行业最具增长潜力的细分领域。整体而言,

我们预计6月电子、房地产、纺织服装行业景气与此前持平;汽车行业景气或继续下滑。

(具体详见

《销售下滑,地产投资下半年或将迎来拐点——行业景气月报20170605》

)

2.2. 行业资金动向:非银金融明显偏好,家电食饮依然抱团

·机构仓位方面:根据2017Q1机构投资者行业配置情况,银行(+6.01%)、采掘(+3.03%)、交通运输(+0.50%)、建筑装饰(+0.49%)和非银金融(+0.43%)等行业超配比例较大,电子(-1.46%)、计算机(-1.43%)、机械设备(-1.09%)、电气设备(-0.85%)和传媒(-0.80%)等行业低配比例较大。

·资金流出方面:4-5月各行业区间资金流出率(整体法)情况,电气设备(-6.91%)、农林牧渔(-6.66%)、综合(-6.53%)、钢铁(-6.32%)和国防军工(-6.29%)的资金流出压力较为明显;非银(-0.72%)、银行(-1.45%)、家用电器(-2.93%)、食品饮料(-3.42%)和纺织服装(-3.52%)的资金流出压力较小。

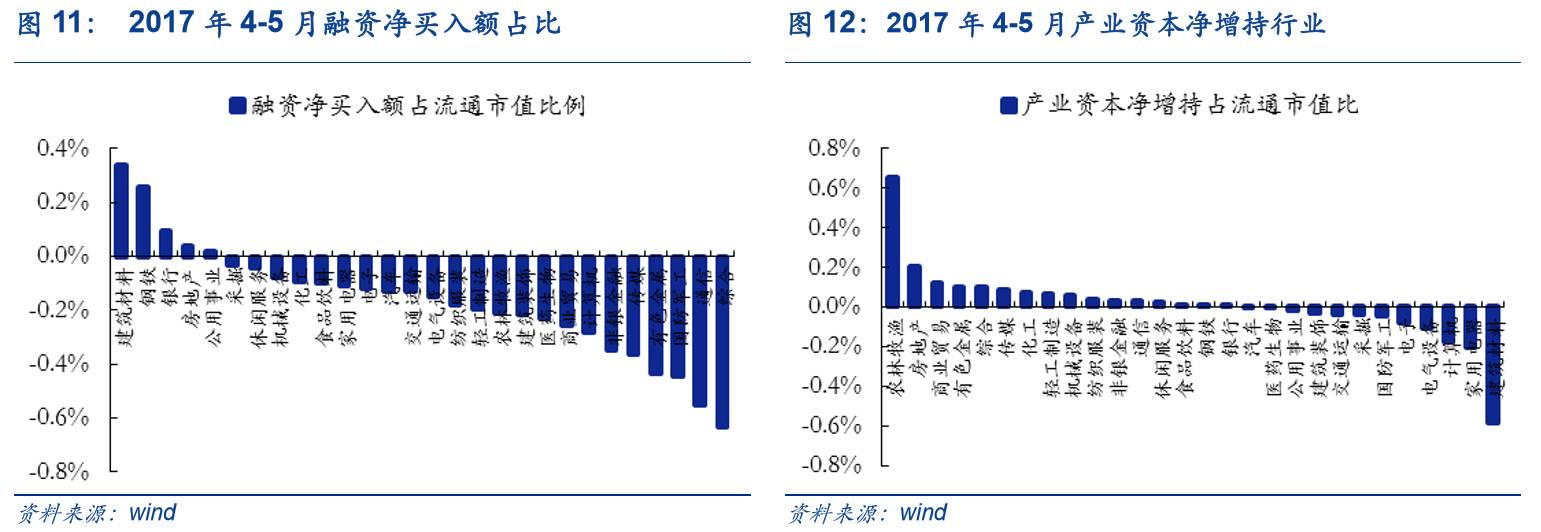

·杠杆买入方面:4-5月以融资净买入额占流动市值比例代表杠杆投资,行业前五为建筑材料(0.34%)、钢铁(0.26%)、银行(0.09%)、房地产(0.04%)、公用事业(0.02%);后五为综合(-0.63%)、通信(0.55%)、国防军工(-0.45%)、有色金属(-0.43%)、传媒(-0.36%)。

·产业资本方面:4-5月产业资本净增持前五行业为农林牧渔(0.65%)、房地产(0.20%)、商业贸易(0.12%)、有色金属(0.10%)、综合(0.10%);后五为建筑材料(-0.58%)、家用电器(-0.21%)、计算机(-0.18%)、电气设备(-0.11%)、电子(-0.08%)。

非银金融(保险)明显偏好,家电食饮依然抱团,零售获产业资本增持。

根据2017Q1机构投资者行业仓位配置,结合4-5月资金流出、杠杆买入以及产业资本动态情况,

我们认为目前市场明显偏好防御性较强的金融板块,尤其是非银金融(保险);同时,对于家电和白酒等

抱团取暖品种依然较为坚持。

具体而言,首先,在市场震荡行情下金融板块防御功能凸显,5月份实现资金净流入(其他行业均净流出)。其中,非银资金流入率领跑市场,银行融资净买入比例排名靠前。其次,对于消费板块,家电和食品饮料(白酒)持续的白马行情使得资金净流出金额较少。其中,食品饮料更受资金偏好,机构投资者持仓及产业资本增持资金均高于家电。除此之外,纺织服装整体资金净流入居前,商业贸易更受产业资本追捧,休闲服务获融资支持,印证了此前我们的观点(详见

《非银金融与商贸零售或被提前布局——2017一季报基金资产配置报告》

)。对于TMT板块,除产业资本增持传媒稍有亮点,机构低配叠加资金流出为其蒙上阴影。值得注意的是周期板块中房地产资金流动向好,市场整体资金净流入行业第九,融资资金和产业资本双双出手,位居行业第四和第二;采掘前期超配之下二季度以来并不被市场和产业资本看好。

2.3. 行业估值分析:零售偏低、关注医药低估值龙头

目前申万一级行业PE(TTM)明显高于中位数的行业有通信、公用事业、交通运输等;明显低于中位数的行业有钢铁、传媒、化工、电子、房地产、有色金属、农林牧渔。PB(LF)明显高于中位数的行业有交通运输、钢铁、建筑装饰、建筑材料、家用电器;明显低于中位数的行业有综合、农林牧渔、电气设备、有色金属、国防军工、商业贸易、计算机、传媒等。

零售偏低、关注医药低估值龙头。

5月受金融强监管影响,市场整体震荡偏弱,仅银行、非银金融、食品饮料估值明显上涨,采掘、交通运输、家用电器估值基本保持稳定,其余行业估值中枢明显下移。我们认为除了对估值偏高的家电白酒继续抱团取暖之外,其他低估值品种带来的安全感将对市场情绪提供一定支撑,对冲金融监管带来的负面影响;具体而言,

目前周期股估值延续下行态势,值得关注的是6月初的房地产、5月末的钢铁行业均表现亮眼,结合5月中旬采掘以及5月初的有色行业,我们认为切莫轻视业绩确定性较高周期品超跌反弹

(详见

《切莫轻视周期品超跌反弹——行情和估值跟踪周报》

),正如此前我们在5月行业配置月报中反复强调的,在周期品并未出现明显下滑的情况下,一旦相关行业出现边际利好消息,应该继续关注估值回落后可能出现的超跌反弹机会,密切关注目前估值偏低且景气出现边际好转的钢铁、有色和化工行业。同时,