导读:大宗商品虽然近期调整明显,但是我们倾向认为这是对于一些利空的集中宣泄,难以断言牛熊转换。短期内PPI高位见顶,CPI回升不及预期。但是PPI的回落节奏较慢,PPI向CPI的传导的可能始终存在。短期内油价下跌较快,但年内看并不悲观,CPI仍然是看得见的低基数与弱食品和测不准的新涨价的博弈。

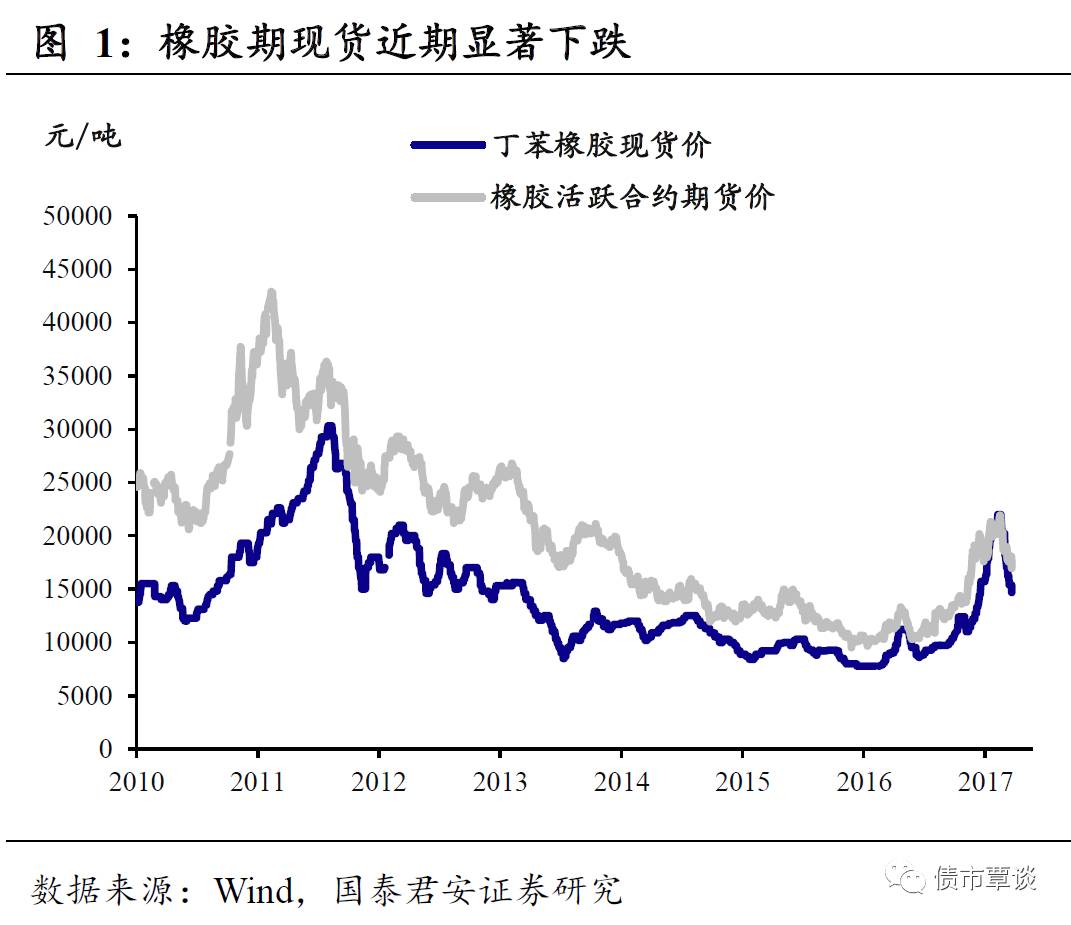

近期商品波动较大,化工、黑色普遍大跌。

16年以来,工业品价格快速上升是宏观经济领域最引人瞩目的现象之一,从17年2月份PPI同比7.8%的数字来看,已经达到了历史的高位。但近期大宗商品价格波动较大,特别是化工、橡胶和黑色系下跌幅度较大。虽然商品市场价格波动并不罕见,但是在经济基本面仍然不错、1-2月投资数据向好的情况下,商品的显著下跌还是应该引起我们的注意。

商品短期的调整,难觅基本面因素。

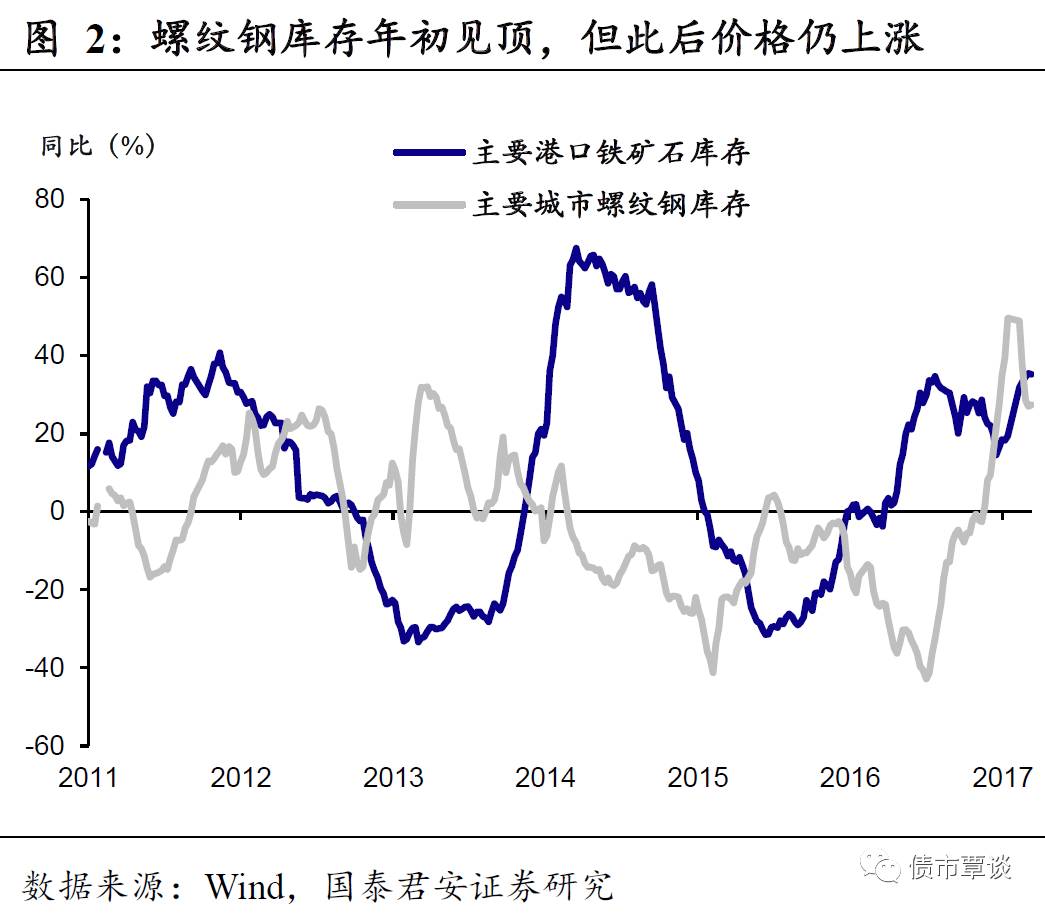

从基本面数据上看,前期公布的实体经济数据确认了17年以来经济企稳程度超过预期的事实。同时从高频数据看,生产面动能仍然较强。即使从比较保守的角度出发,“投资冲动”和地产投资超预期目前还无法证伪,需求面没有显著放缓的迹象。整体上看,我们倾向于认为商品近期的调整是短期利空情绪的宣泄,包括地产限购、央行上调公开市场操作利率、以及资金面紧张等因素。当然,库存高企,补库结束也可能是一个因素,但是尚难看到直接的联系。以螺纹钢库存为例,从主要城市的螺纹钢库存来看,同比增速在17年的1月下旬见顶回落,但是螺纹钢的价格在此后保持了接近两个月的上升趋势,于近期才开始下跌。

PPI大概率高点已至,但回落节奏不会太快。

虽然前期PPI同比仍在不断攀升,但是从环比增速来看已经在逐渐放缓。去年3月份的PPI月环比0.5%,目前从高频数据来看,今年3月份的PPI环比大概率略低于这一水平,PPI同比在2月份见顶的可能性很大,同比7.8%就是本轮PPI的高点。但是值得注意的是,2季度后半段和3季度PPI的基数较低,近期商品大跌难以持续,PPI回落的节奏不会太快,在4季度之前,PPI同比有望维持4-5%的较高水平。

3月CPI可能低于市场预期,

对于债市做多情绪形成支撑

。

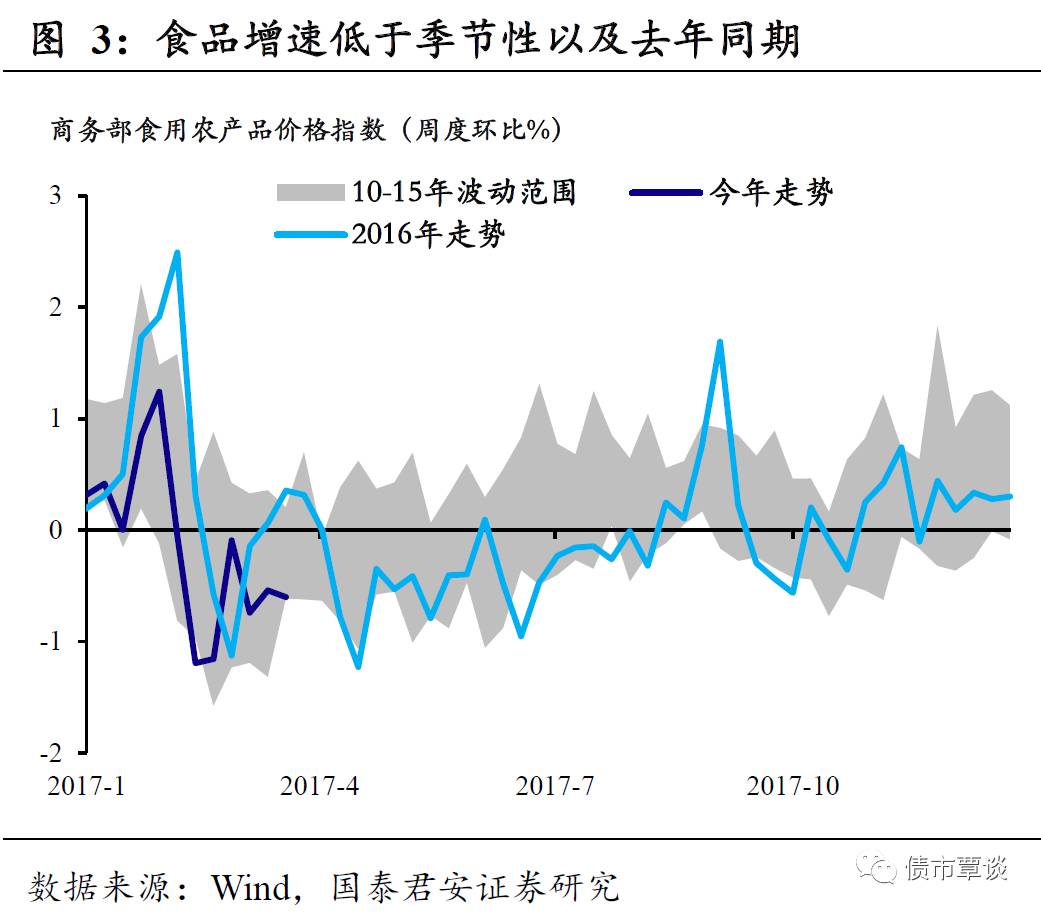

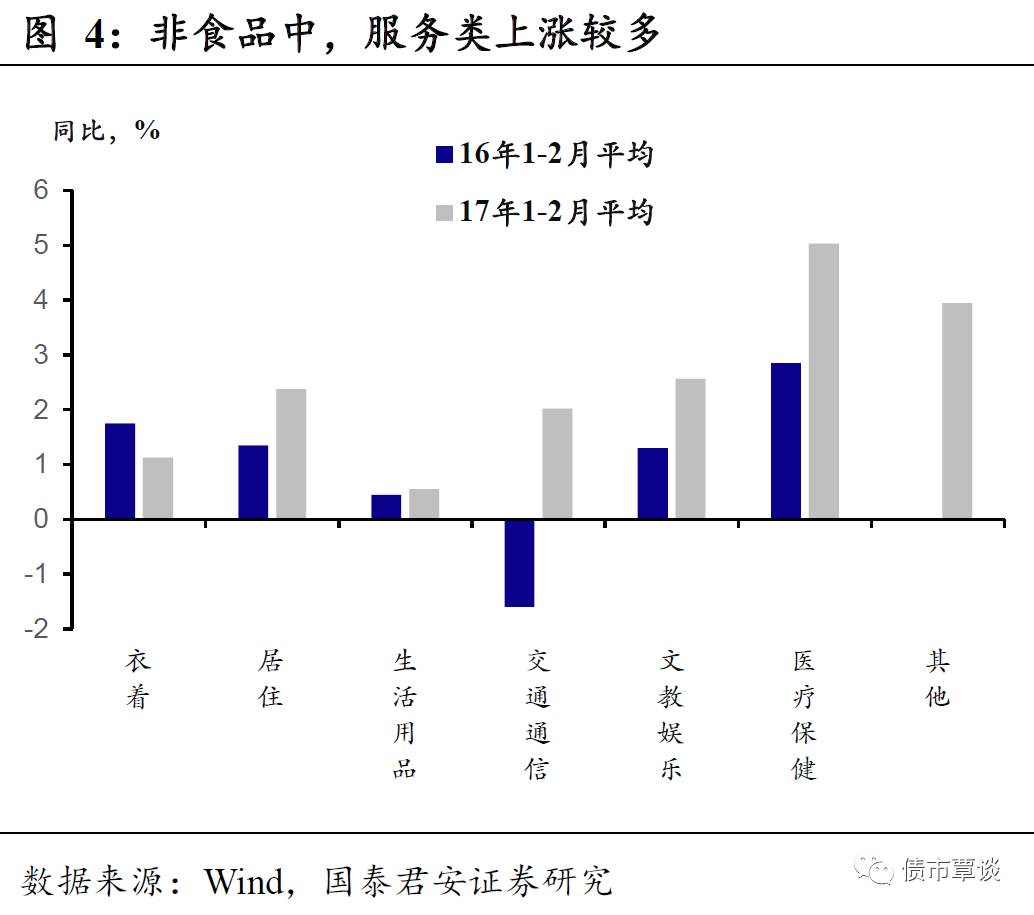

春节过后,猪肉和蔬菜价格仍在下跌,拖累食品增速低于季节性以及去年同期水平。今年以来非食品增速较高,乍看似乎来自于PPI向CPI的传导,但仔细观察细项,多为服务业。目前,生活资料向非食品的传导还不显著,仍需观察。而1-2月份上涨较快的交通通信和文教娱乐在节后可能较快回落,3月的非食品同比也难以支撑CPI同比。总的来看,此前市场普遍预期春节错位效应结束后CPI可能快速反弹,但目前来看3月份CPI的反弹幅度可能低于预期,

对于债市做多情绪形成支撑。

石油价格近期下跌较多,但是年内来看并不悲观

。石油价格对于CPI新涨价有重要影响,虽然近期价格下跌较多,但年内来看并不悲观。

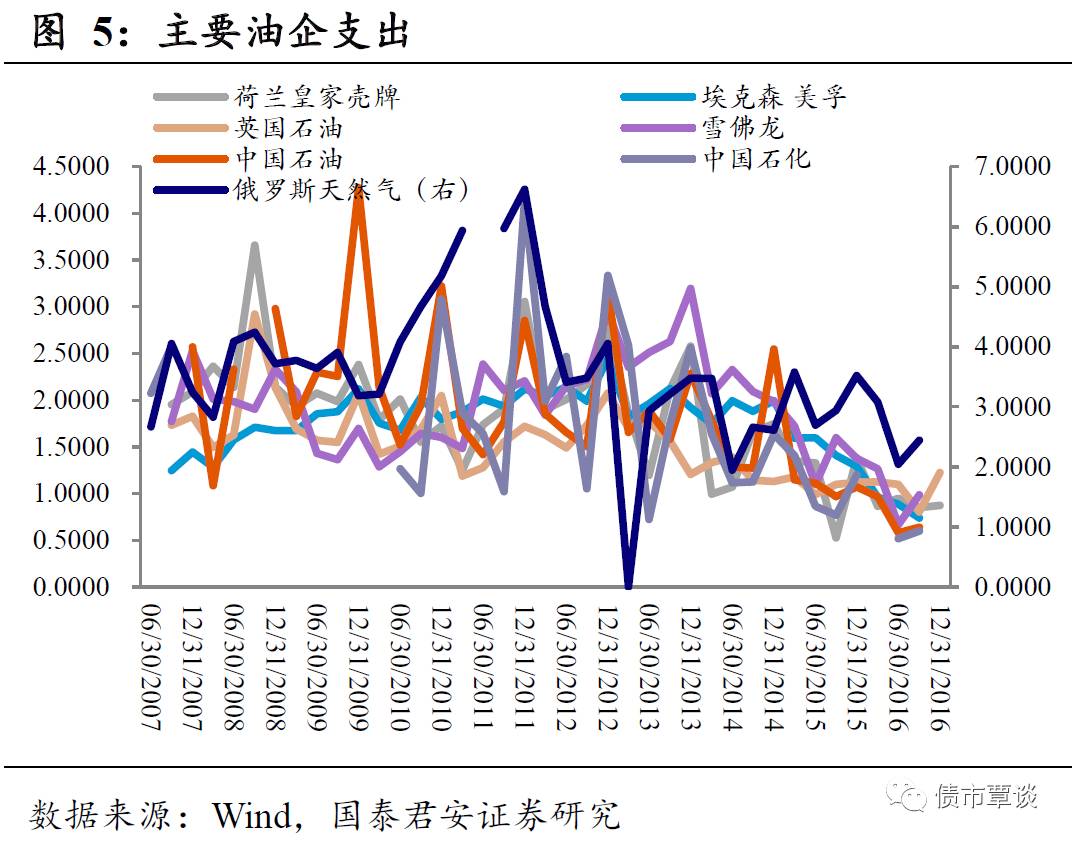

从供给侧看:第一,减产协议能够达成并不是真的因为OPEC国家一夜之间又“亲如兄弟”了,更大程度上是因为产量触及了产能“天花板”,本身扩张空间已经有限。那么减产协议能持续多久,很大程度上就取决于产能上限何时能再次打开。从主要油企的财务数据看,似乎投资意愿(资本支出/折旧摊销)仍未呈现明显的拐点,1年内产能上限打开的可能性不高。第二,美国产量的确在近期出现了持续的扩张,也是压制油价的一个重要因素。不过,由于页岩油供给的“灵活性”,基本上是“适应”油价和需求变化的,一旦油价势头逆转,这部分供给也会随之收缩,缓冲油价下跌。

从需求侧看:第一,短期内原油需求从4月份开始即将进入消费旺季;第二,长期看,从取消清洁发电计划、大幅削减环保署对新能源研发项目的资助、考虑修改新能源投资税收抵免政策等一系列举动看,川普对传统能源的偏好以及对新能源的“不感冒”是显然易见的。长期以来新能源对化石燃料的替代可能会出现放缓,未来一段时间,化石能源消费量占比有望在80%附近企稳,这对原油需求显然会形成额外的提振。

总的来看,大宗商品虽然近期调整明显,但是我们倾向认为这是对于一些短期利空的反应,难以断言牛熊转换。虽然短期内

PPI

可能高位见顶,

CPI

回升不及预期,对于债市做多情绪形成支撑。

但是商品大跌趋势难以持续,

PPI

的回落节奏较慢,而

PPI

向

CPI

的传导的可能始终存在,虽然短期内油价下跌较快,但年内看并不悲观,

CPI

仍然是看得见的低基数与测不准的新涨价之间的博弈。

资金面略松,债市震荡。

昨日债市整体高开低走、小幅震荡,

5Y

和

10Y

国债期货主力合约分别下跌

0.09%

和持平

。央行开展

7

天、

14

天和

28

天逆回购操作,资金净投放

400

亿。资金面紧势有所缓解,银行间回购利率普遍下行。一级市场发行

10Y

期国债以及

1Y

、

5Y

、

10Y

期农发债,中标利率均低于前日二级市场利率。二级市场收益率小幅波动,涨跌互现。大盘震荡走低,上证综指下跌

0.5%

,创业板指下跌

0.64%

,在线旅游板块和丝路概念涨幅居前。大宗商品以跌为主,黑色系领跌,贵金属上涨,化工普遍低迷。

【货币市场:资金面略有变松】

货币市场资金面略有变松。

昨日,央行开展

500

亿

7

天、

200

亿

14

天和

200

亿

28

天逆回购操作,逆回购到期

500

亿,资金净投放

400

亿。隔夜利率下行

20bp

至

3.07%

,

7D

下行

42bp

至

4.59%

,

14D

利率下行

33bp

至

4.24%

。长端

Shibor1M

上行

4bp

至

4.40%

,

Shibor3M

上行

2bp

至

4.41%

。隔夜交易量较上个交易日减少

527

亿,

7D

减少近

84

亿,

14D

成交量较前日增加

540

亿。交易所资金

GC001

加权平均利下行

204bp

至

4.02%

,

GC007

加权平均利率下行

89bp

至

4.07%

。

在岸人民币与上一日持平。

截至昨日21:00,美元兑人民币在岸即期汇率为6.8870,与前一日持平;美元兑人民币离岸即期与上一日持平,低于在岸23bp为6.8640;离岸人民币12个月远期汇率为7.0626。

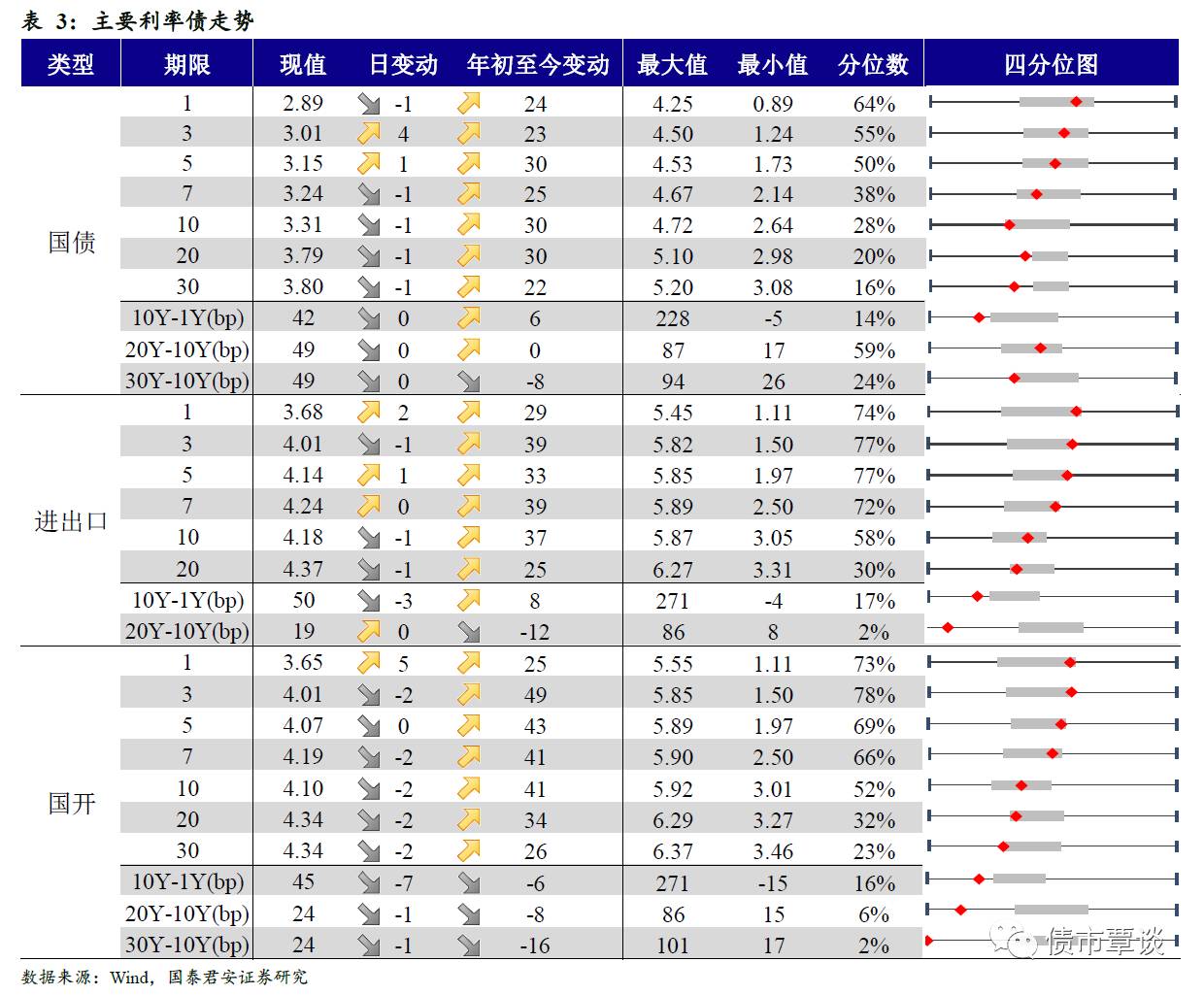

【利率债市场:收益率小幅震荡】

一级利率债发行符合预期

。昨日发行农发债150亿,1Y、5Y、10Y,加权中标利率分别为3.5864%、4.1015%、4.1584%,中标利率均低于前日二级市场利率,分别为8bp、2bp、3bp。续发10Y国债200亿,中标利率为2.77%,中标利率低于前日二级市场利率21bp。

二级收益率小幅震荡。

国债1Y下行1bp至2.89%、5Y上行1bp至3.15%、10Y下行1bp为3.31%。进出口债1Y上行2bp至3.68%、5Y上行1bp至4.14%、10Y下行1bp至4.18%。国开债1Y上行5bp至3.65%、5Y与上一日持平为4.07%、10Y下行2bp至4.10%。

国债期货小幅震荡。

5年期国债期货主力合约TF1706收于98.865,相对前一交易日结算价下跌0.03%;TF1709收于98.285元,上涨0.11%;TF1712收于97.710元,上涨0.12%;10年期国债期货主力合约T1706报收96.58元,上涨0.10%。

【信用债市场:短端收益率上行】

短端收益率上行。

短融交投较为活跃,参与机构主要是银行和基金。成交主要集中在两个月以内和五个月左右的

AAA

短融产品。中票交投较为活跃,银行保险和基金参与较多。企业债交投活跃,基金,券商和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

上行

3bp

至

4.29%

,

3Y

与上一日持平为

4.41%

,

5Y

与上一日持平为

4.50%

。

成交活跃的公司债中,AA+级的16绿地01收益率下降2bp为4.32%;AA级的12松建化收益率下行11bp至8.73%。