如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

一周概览

2023

年中央经济工作会议召开,强调高质量发展目标,结构性政策或为抓手;北京上海出台地产需求侧政策,

11

月

MLF

平价续作、净投放

8000

亿元,

11

月低基数下各项经济活动指标同比

回升。

高频数据层面,上周生产和出行总体回落,商品房成交边际改善。农产品价格季节性上升。此外,

11

月财政扩张速度边际放缓,社融同比增速小幅回升、但主要受政府债推升。

高频经济活动跟踪

工业生产及物流指标总体季节性回落,新房、二手房成交面积同比增速边际回升。

出行方面

,上周

18

城地铁客运量环比回落

0.2%

、国内航班数量环比走低

1.6%

;

12

月

4-10

日,乘用车销量同比放缓至

6.8%

。

出口方面

,

12

月至今

HDET

均值同比回落至负区间,外需或边际走弱。

物流景气度及工业生产总体季节性回落

:整车货运流量

/

公共物流园区指数同比较前一周的

22%/17%

回落至

2.7%/4.9%

,高炉和焦化企业开工率环比走弱,全国重点电厂日均耗煤

/

发电量同比转负。

地产方面,

上周

60

城新房成交面积同比降幅较前一周的

25.9%

收窄至

22.1%

,

26

城二手房成交面积同比上行至

23.4%

;

12

月

4-10

日,百城土地周均成交季节性走强。

价格指标及变化

国际油价止跌、农产品价格上升。

上周布伦特原油价格环比回升

0.9%

至

75.6

美元

/

桶。国内铜价环比大幅上行

4.9%

,但水泥

/

螺纹钢价格回落

1%/2.6%

;食品方面,猪肉价格回升

0.2%

,新鲜蔬果提价、农产品价格指数

+2.6%

。

金融市场及资金成本

银行间流动性偏松,公开市场净投放货币

1990

亿元。同业存单发行利率边际下行。

银行间利率环比小幅回落,

R007/DR007

下降

9.1/5.7

个基点。

1/10

年期国债收益率期限利差小幅走阔,国债收益率曲线趋平。同业存单发行利率下降

1bp

至

2.83%

。上周信用债发行量环比转负,地产债和海外债融资额有所回落。上周人民币兑美元升值

0.9%

,但对一篮子货币回撤

0.8%

。

中观行业景气度追踪

有色、黑色金属和种植业等行业景气度仍较高

;

铝、铜价格走强,持续去库

,其中铝

/

铜价格位于

2013

年至今的

81%-84%

的高分位水平

;

煤炭、航运港口等供给和价格均位于较高分位数。粮价回落但仍在高位

,

生猪利润边际改善。

上周主要宏观数据及事件回顾

数据:

1

)

11

月工业增加值同比增速上行至

6.6%

;社零同比增速上行至

10.1%

、固定资产投资单月同比回升至

2.9%

;

2

)

11

月“一般预算

+

政府性基金”赤字录得

1.23

万亿元,同比多增

1363

亿元,扩张幅度边际回落。

3

)

11

月社融同比增速小幅上升至

9.4%

,主要靠政府债扩容支撑。

事件:

1

)

中央经济工作会议着重强调高质量发展的目标,结构性政策发力,而地产及金融领域防风险仍为首要任务。

2

)北京、上海出台地产需求侧政策,包括优化普宅认定标准、下调首套二套房首付比例下限,调降房贷利率。

本周宏观主要观察点

本周关注

12

月

LPR

报价(

12/20

)。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

一周概览

上周生产及投资活动仍偏弱、二手房成交同比增速放缓,出口同比或仍有韧性;国际油价下跌,人民币兑美元升值。

7 月政治局会议强调宏观政策要

“持续用力、更加给力”,并及时推出一批

条件成熟、可感可及

的改革措施。我们认为 8 月或是政策调整“窗口期”。本周关注 7 月通胀和贸易数据。

高频经济活动跟踪

暑期居民市内交通出行活跃度边际放缓,新房成交同比降幅收窄、二手房成交同比增速回落,生产及投资活动整体偏弱,出口环比减速、同比仍有韧性。

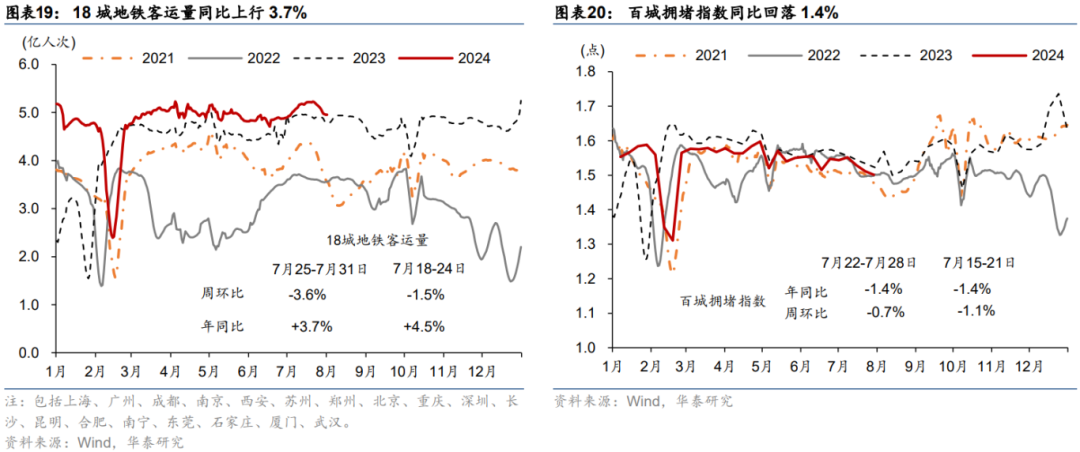

出行方面

,7月1-31日,全国铁路累计发送旅客同比增长4%,7月25-31日,18城地铁客运量同比增速较前一周的4.5%放缓至3.7%,而拥堵指数同比降幅较前一周的1.4%基本持平。

消费方面

,7月22-28日,乘用车销量同比降幅走阔至9.6%,7月1-28日同比降幅则从6月的8%收窄至3%。

出口方面

,7月HDET高频指标显示环比转负、低基数下同比或较6月基本持平。整车货运指数同比降幅较前一周4.9%收窄至4.1%,而公共物流园指数同比降幅较前一周的1.8%走阔至7.3%;

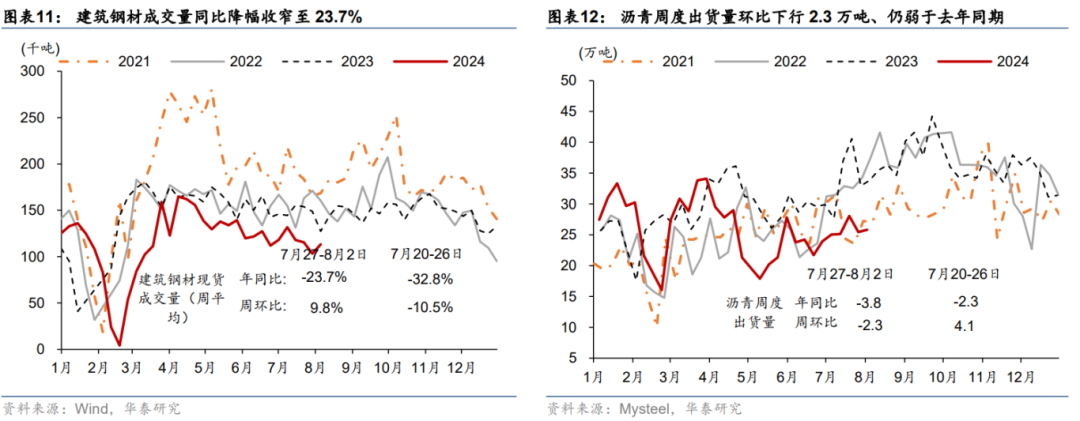

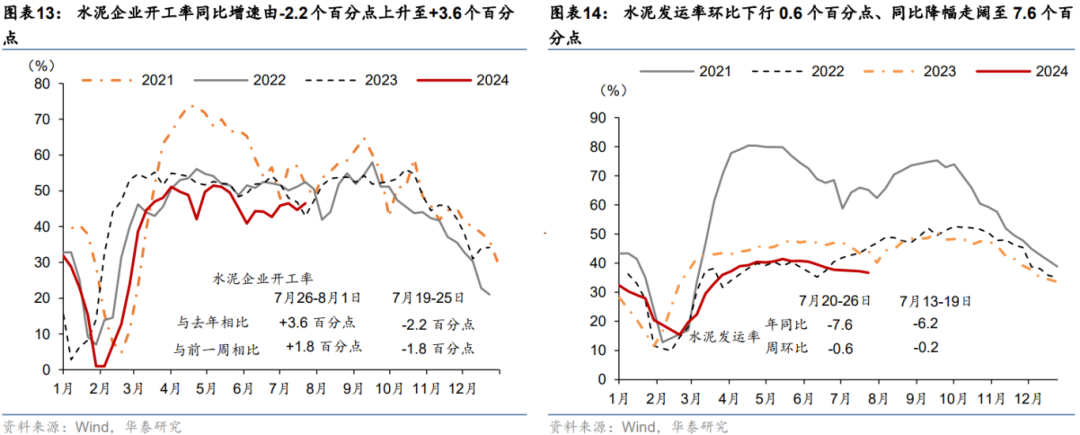

基建和建筑开工仍偏弱

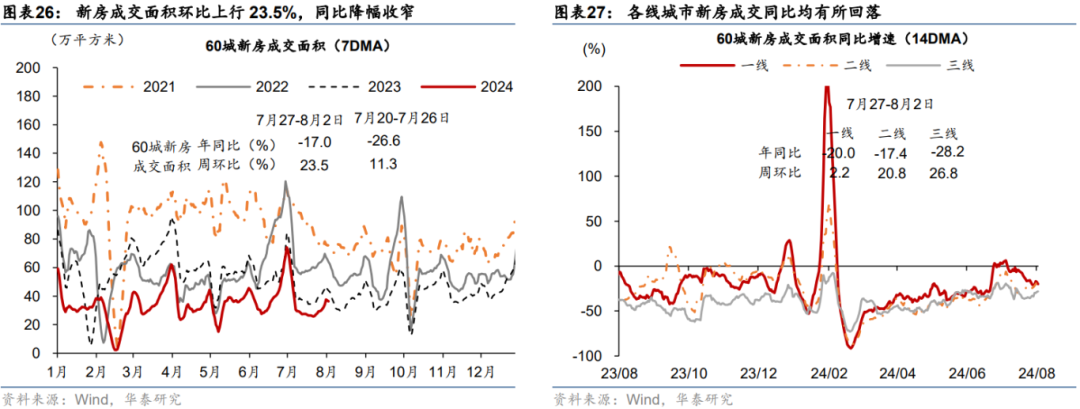

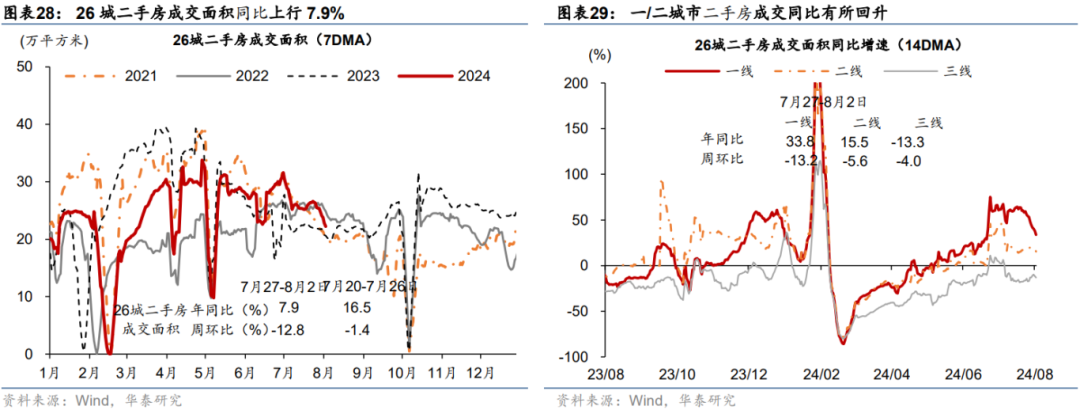

,建筑钢材成交量/沥青出货量同比回落23.7%/23.6%,铝型材开工率低于去年同期11.1个百分点,而水泥开工率同比增速转正至3.6ppt。地产方面,上周新房成交面积同比降幅从26.6%收窄至17%,二手房成交面积同比增速从前前一周的16.5%回落至7.9%。

价格指标及变化

国际原油价格回撤,国内原材料价格整体走低、猪肉价格持续回升。

上周布伦特原油价格环比下行5.3%至76.8美元/桶;金价周内整体震荡上行。水泥价格环比小幅上行0.2%,而铜/螺纹钢价格环比回落0.2%/0.7%。农产品价格指数环比回升2.4%,蔬菜/水果/猪肉价格环比回升5.1%/2.2%/0.4%。

金融市场及资金成本

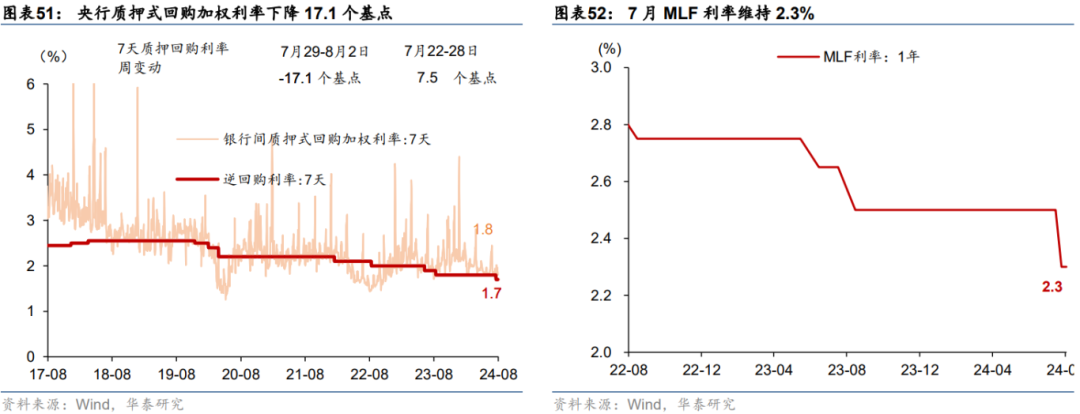

上周银行间流动性偏宽松,人民币兑美元汇率回升。

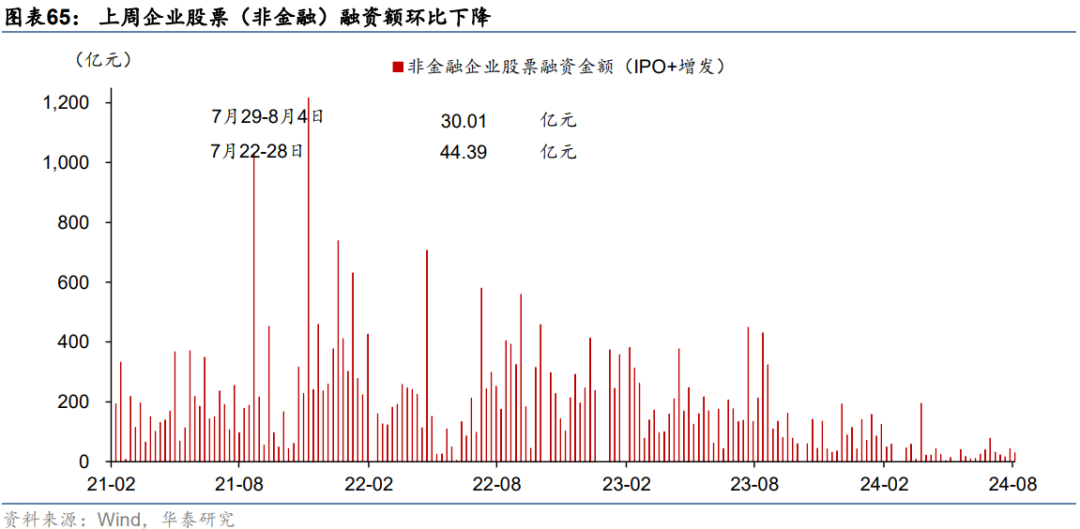

银行间利率整体下行,R007/DR007走低17.1/22.8bp;国债收益率曲线趋平。上周股权融资和信用债净发行额均环比回落,房地产企业债净发行额亦环比下降。汇率方面,上周人民币兑美元汇率回升0.53%、而对一篮子货币回落0.44%。

中观行业景气度追踪

有色、石油石化、社会服务和航运港口景气度较高;

国际铜和铝价持续回撤、但仍位于2013年来84%-96%的高分位数。生猪利润连续11周录得盈利。

上周主要宏观事件及数据回顾

数据:

7月制造业PMI较6月的49.5%小幅回落至49.4%,非制造业PMI较6月回落0.3个百分点至50.2%;

事件:

1)7月30日召开的中央政治局分析研究当前经济形势,强调

坚定不移完成全年经济社会发展目标任务

;2)7月31日,国务院提出实施新一轮农业转移人口市民化行动、潜力地区城镇化水平提升行动等4项重大行动;3)7月31日,国务院总理李强在国常会上强调,要进一步稳预期强信心,依靠

实打实的政策举措和改革行动,释放更多积极信号

;4)8月3日,国务院办公厅印发《关于促进服务消费高质量发展的意见》,以优化和扩大服务供给,释放服务消费潜力。

本周宏观主要观察点

本周重点关注7月进出口数据(8/7)和通胀数据(8/9)。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

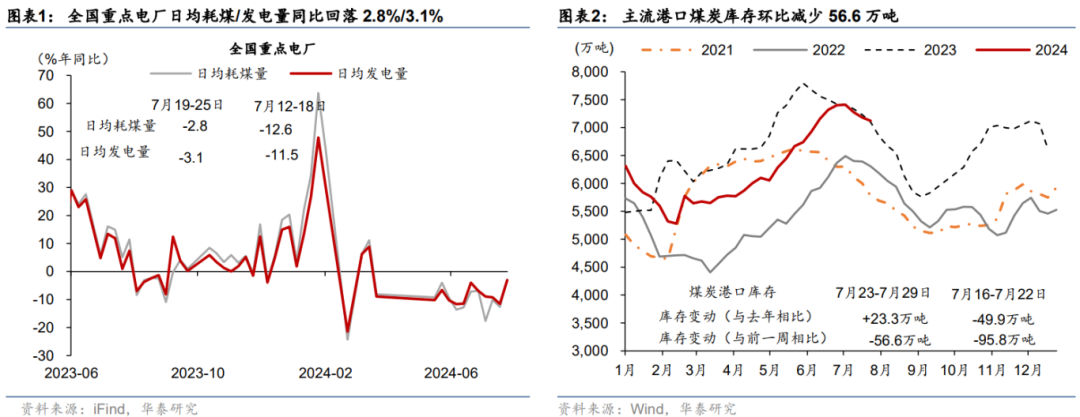

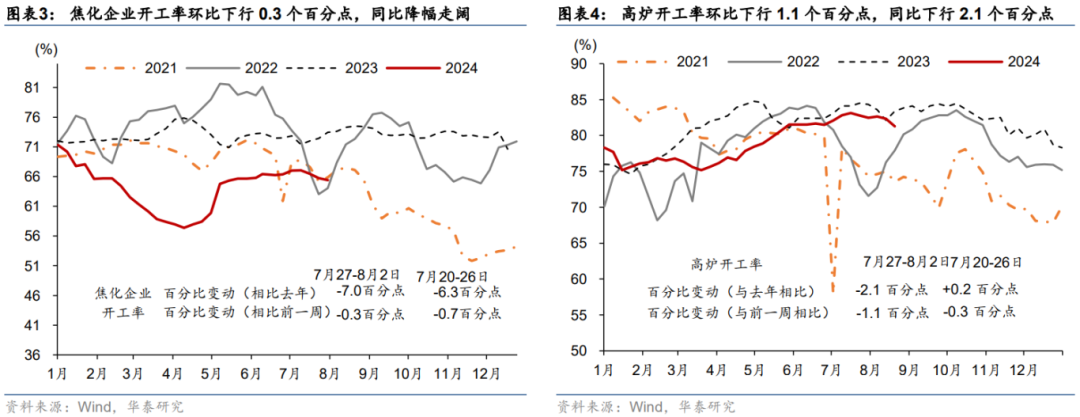

上游:

上周(7月27日-8月2日)焦化开工率、高炉开工率同环比均回落。

7月19-25日,全国重点电厂日均耗煤/发电量同比增速回落2.8/3.1个百分点,日均耗煤和日均发电量同比降幅均较前一周收窄。7月23-29日,主流港口煤炭库存环比季节性回落56.6万吨、同比增加23.3吨。7月27日-8月2日,全国247家样本高炉开工率环比下行1.1个百分点,同比下行2.1个百分点。焦化企业开工率环比下行0.3个百分点至65.4%,仍低于去年同期7.0个百分点。

中游:

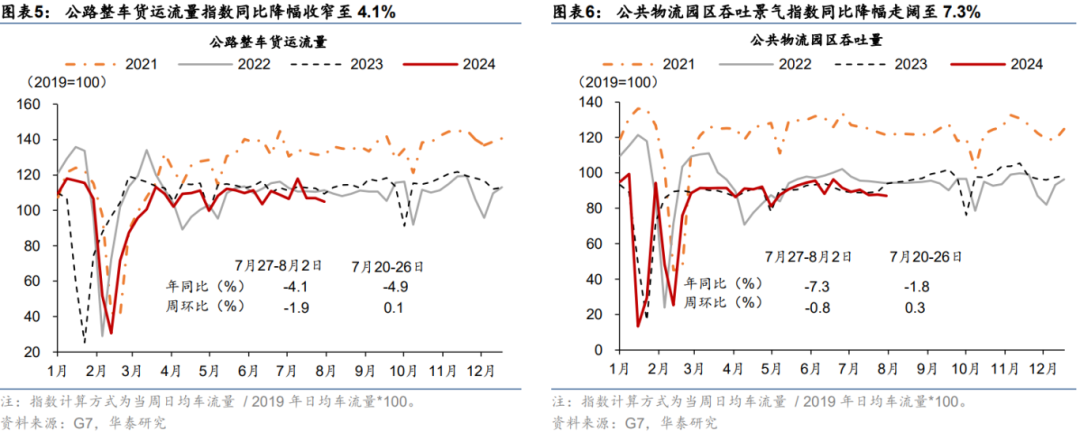

上周物流指数环比回落,公路货运物流指数/公共物流园区吞吐景气指数环比增速均转负,同比依然低于去年同期水平;铜库存环比降低、高于去年同期水平。

物流景气度方面,公路整车货运流量指数环比由上一周的0.1%转负至-1.9%,同比降幅由4.9%收窄至4.1%。公共物流园区吞吐景气指数环比较前一周的0.3%转负至-0.8%,同比降幅较一周前的1.8%走阔至7.3%。7月28日-8月3日,铜库存同比较前一周降低至9.4万吨,环比下降0.6万吨。

下游:

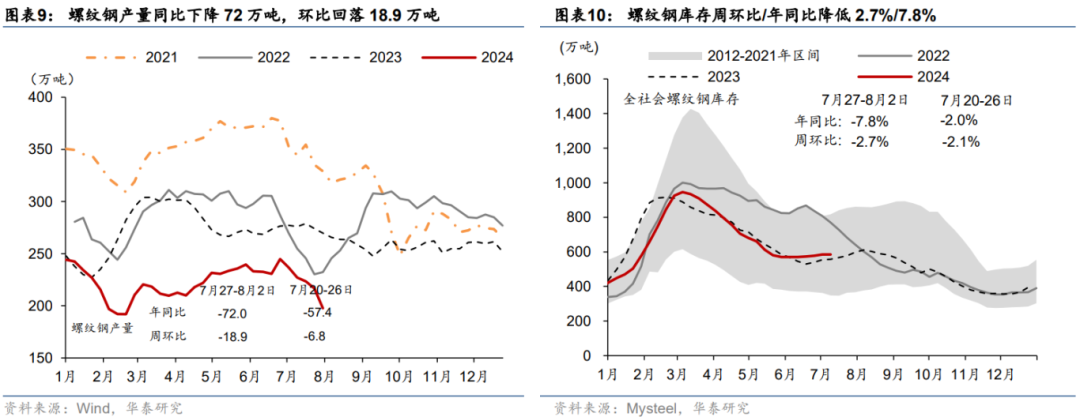

水泥开工率同比转正、建筑钢材成交同比降幅收窄。

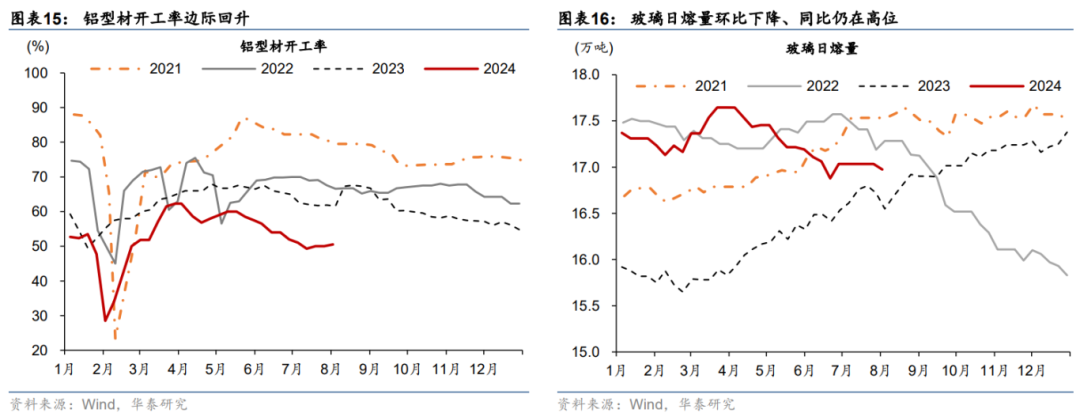

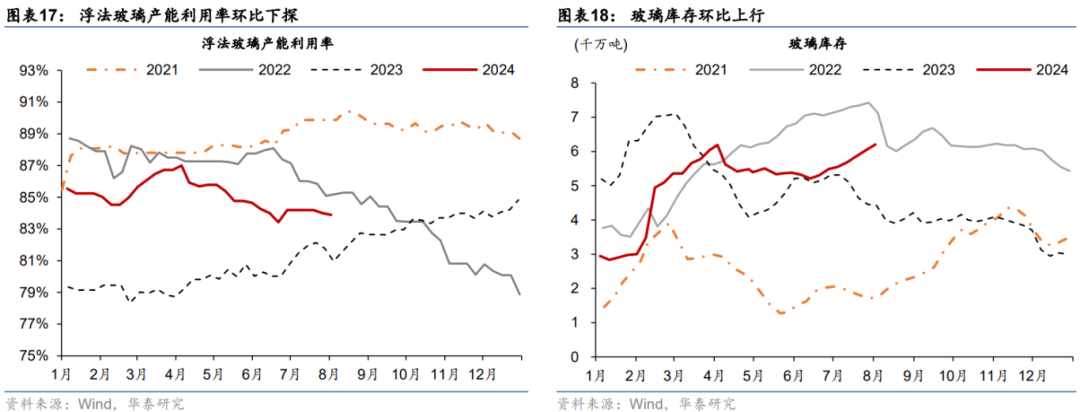

具体看,上周水泥企业开工率环比上行1.8个百分点,同比由-2.2个百分点转正至3.6个百分点。7月27日-8月2日,建筑钢材日均成交量同比降幅较前一周的32.8%收窄至23.7%。半钢胎开工率环比持平,仍高于23年同期7.5个百分点、或显示汽车供给侧景气度仍较高。此外,上周玻璃库存环比上行2.7%(vs前一周3.2%)。

出行活动:

百城拥堵指数环比走低、且同比仍低于去年同期;地铁出行客运量同比上行、国内航班数环比上行,国际航班数环比下行。

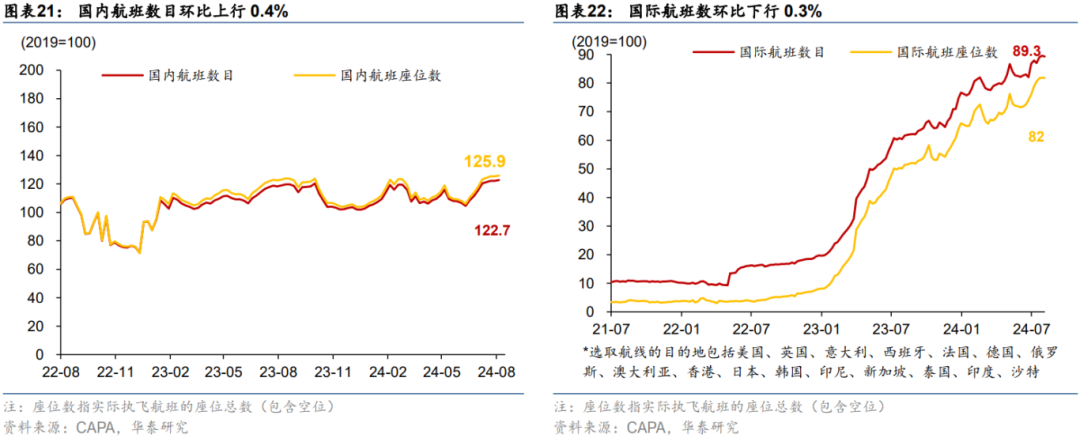

7月25-31日,18城地铁客运量周环比下行3.6%,但仍高于2023年同期3.7%、较前一周的4.5%有所放缓。此外,7月22-28日,百城拥堵指数周环比下行0.7%,且同比降幅较前一周的1.4%持平。城际/国际出行方面,国内航班数量环比上行0.4%,国际航班数量环比下行0.3%,分别恢复至2019年同期的122.7%/89.3%。

线下消费:

汽车零售环比上行,同比回落;电影票房环比下行、同比降幅走阔。

7月22-28日乘用车销量同比降幅较前一周的1.3%进一步走阔至9.6%,但环比上行28.3%,7月1-28日总销量累计同比下行3%。此外,截至8月1日,上周全国电影票房环比下行1.1%,仍低于去年同期水平,同比降幅由前一周的27.2%走阔至35.6%。

地产需求:

新房成交面积同比降幅收窄,二手房成交面积同比边际放缓。

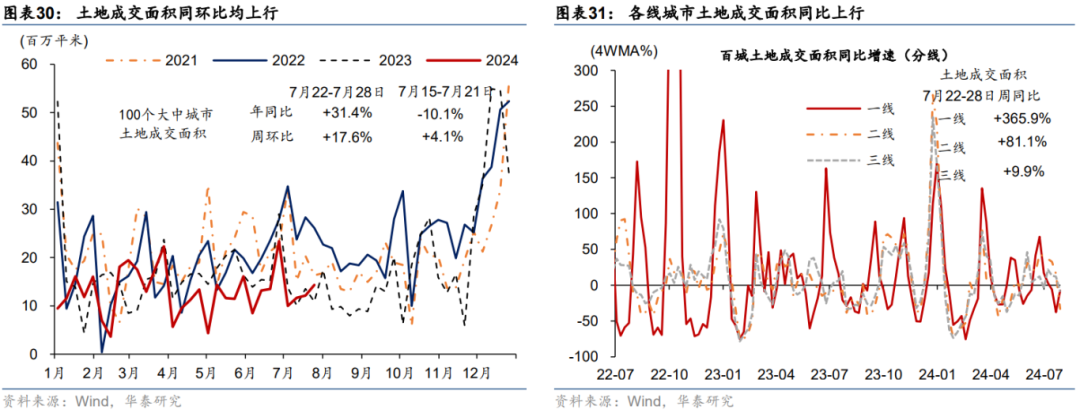

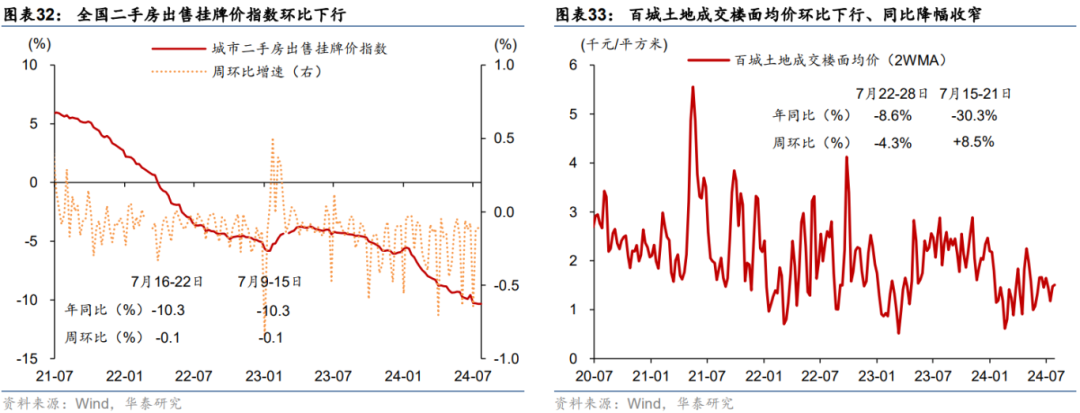

新房成交面积同比降幅从前一周的26.6%收窄至17%,二手房成交面积同比上行7.9%、较前一周的16.5%放缓,其中一线城市二手房成交仍维持高位,同比上行33.8%。二手房挂牌价格指数环比小幅回落,而土地成交楼面均价环比有所回落,土地成交面积同环比均上行。

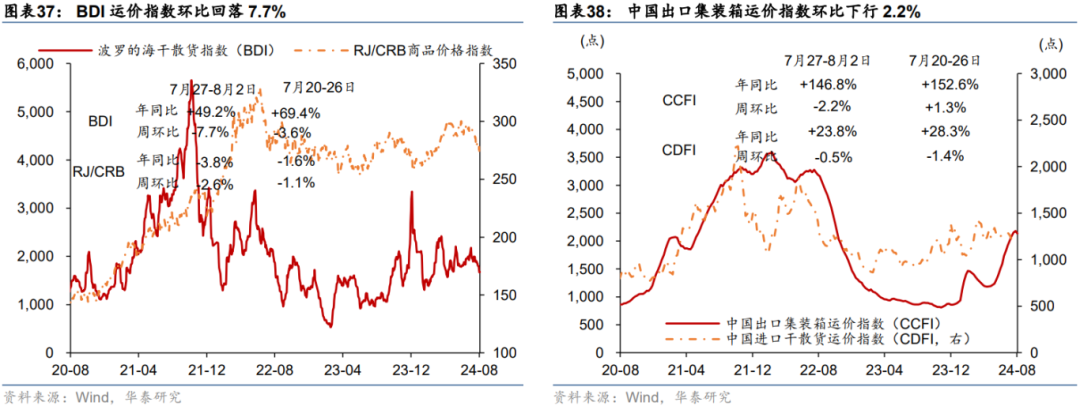

外贸需

求:

国际航线运价整体回落,中国出口集装箱运价指数环比回升

。

截至8月2日,中国进口干散货运价指数(CDFI)较前一周环比下行0.5%、同比走高23.8%,BDI指数周环比下行7.7%,降幅有所走阔。此外,高频指标华泰出口需求日度指数(HDET)7月同比录得8.2%。

02 价格指标及通胀变化

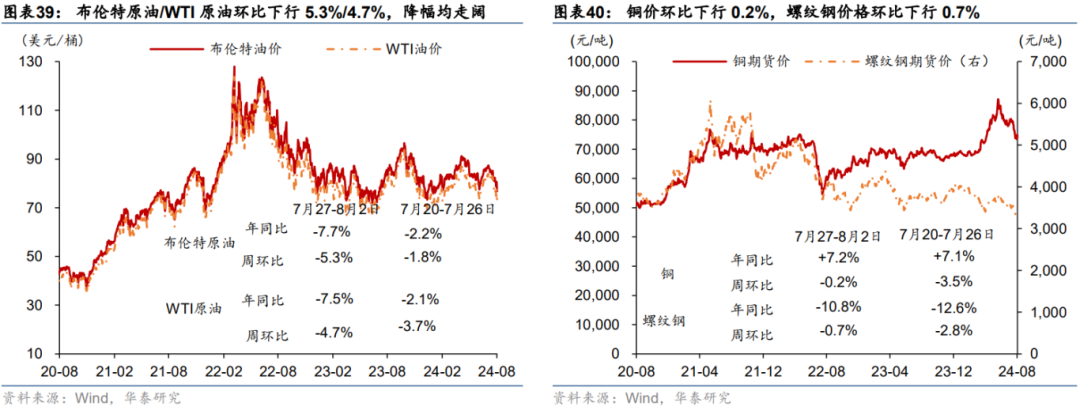

上游:

上周国际油价环比继续回落。

布伦特原油价格环比下行5.3%至76.8美元/桶,WTI原油价格环比亦下行4.7%至73.5美元/桶。供需前景预期不佳,油价承压下跌。美国7月ISM制造业PMI为46.8、创2023年11月以来新低,7月美国新增非农回落6.5万人,对石油需求预期形成压制。

中游:

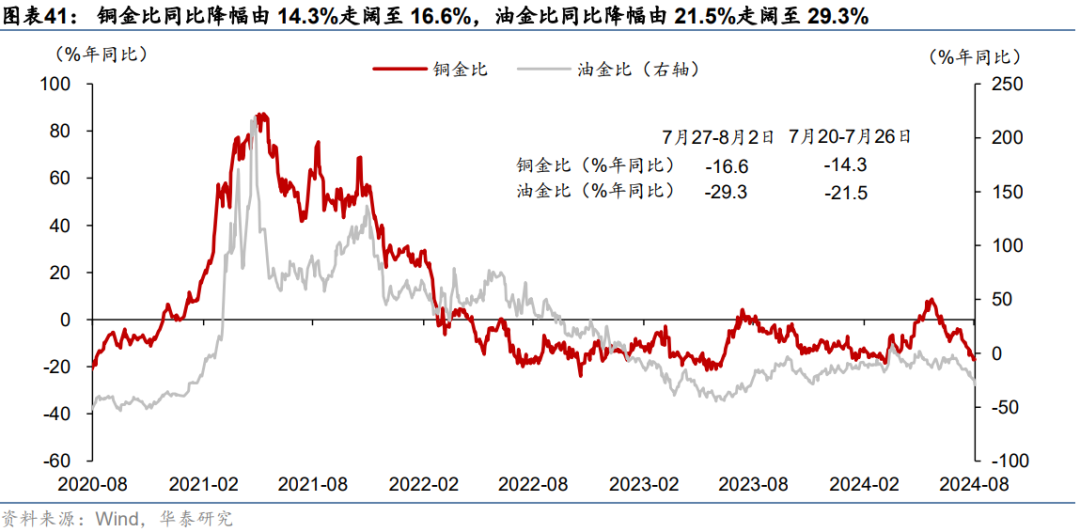

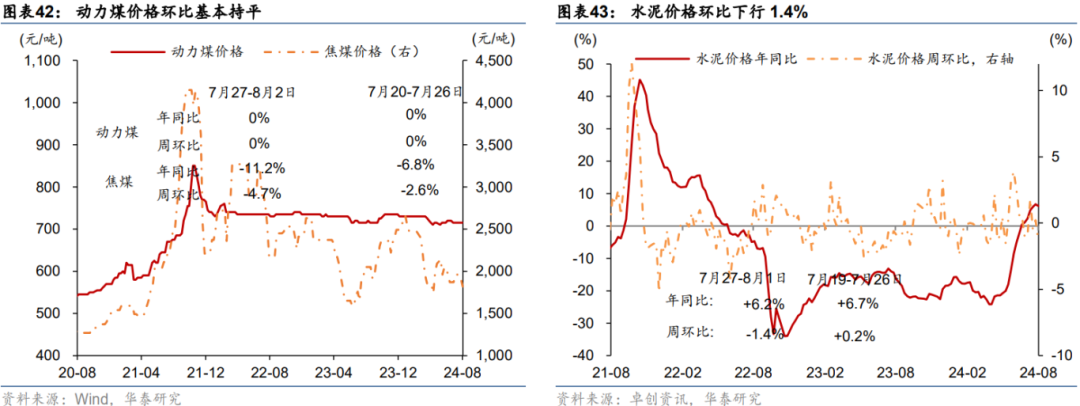

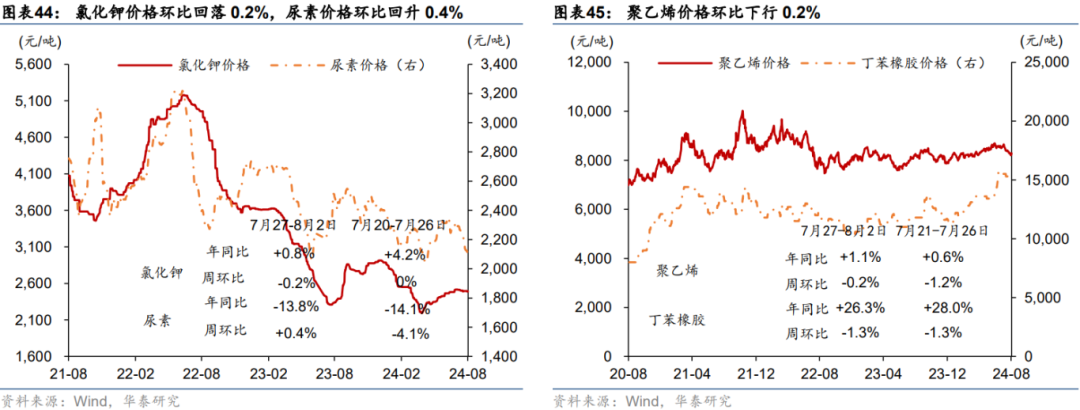

化工品价格整体回落,国内铜价、螺纹钢及水泥价格环比均下行。

需求淡季库存消耗有限,叠加市场转向交易经济复苏放缓,铜价有所回撤,上周国内铜价环比回落0.2%;螺纹钢价格环比季节性回落0.7%;水泥企业错峰生产力度未减,但高温天气抑制需求顺畅释放,同时部分企业降低价格抢占市场,水泥价格环比回落1.4%。铜金比同比降幅由14.3%继续走阔至16.6%,油金比同比降幅由21.5%亦走阔至29.3%。动力煤价格环比基本持平。中游化工品方面,聚乙烯价格环比边际回落0.2%,丁苯橡胶环比下行1.3%。尿素价格环比上行0.4%,工厂端待发订单在短期内形成支撑,加之企业低库存,尿素市场较稳运行、小幅上调

。

下游:

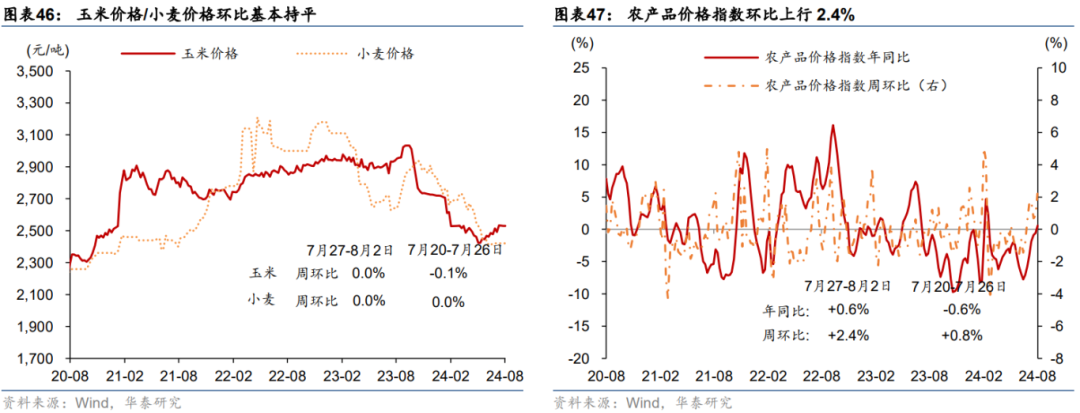

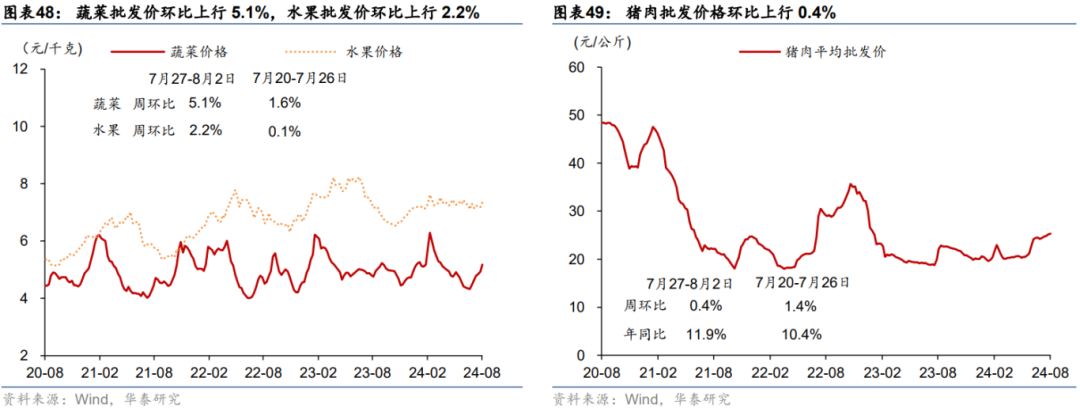

农产品价格指数环比回升,猪肉价格延续上涨态势,涨幅有所收窄。

玉米及小麦价格环比持平,农产品200价格指数周环比较前一周上行2.4%,其中蔬菜批发价格环比上行5.1%,水果批发价格环比亦上行2.2%。猪肉价格方面,尽管正值肉类消费淡季,散户及集团猪企存栏水平相对偏低,叠加部分地区存在调运限制,生猪供应格局仍相对偏紧,上周猪肉批发价环比上行0.4%,但涨幅有所收窄

。

03 利率、汇率及金融市场环境

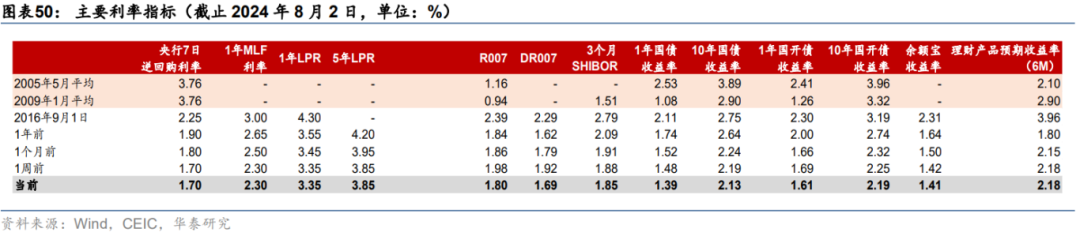

流动性指标:

银行间流动性偏松,同业存单发行利率环比下行。

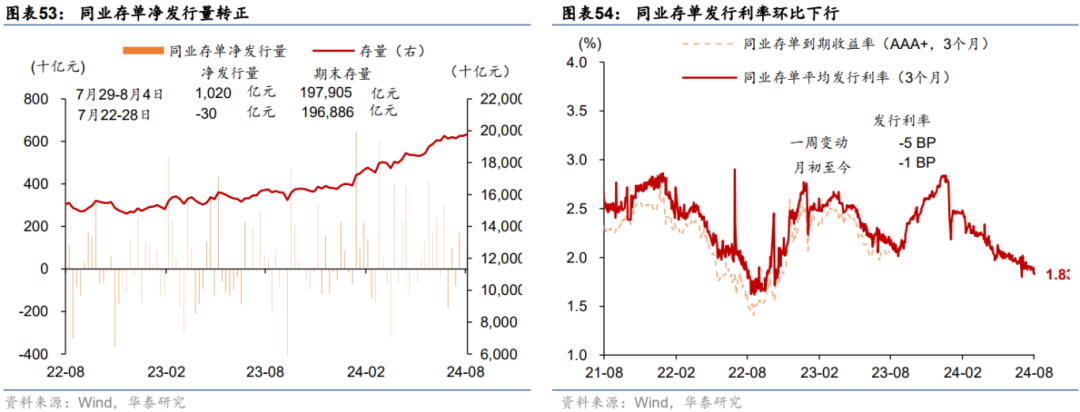

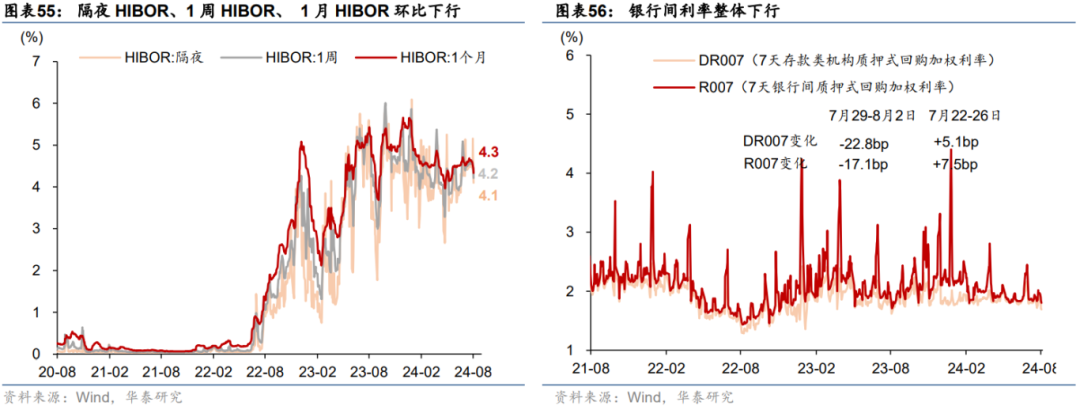

其中R007环比下降17.1个基点,DR007环比下降22.8个基点。1年期国债收益率环比下降9个基点、10年期国债收益率下降6个基点,1年期和10年期国债收益率期限利差小幅走阔,国债收益率曲线整体趋平。上周央行质押式回购加权利率下降17.1个基点;同业存单净发行量转正,发行利率环比下行。

融资及汇率:

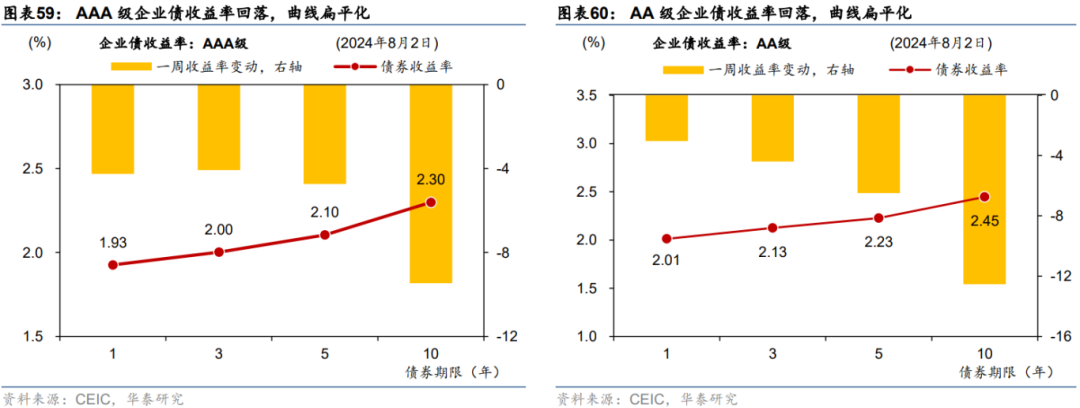

企业债收益率持续回落,1年期企业债信用利差走阔。

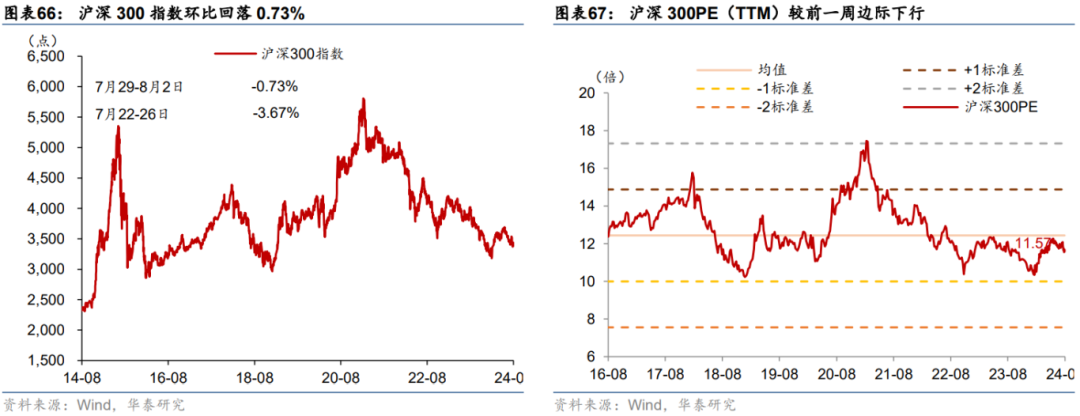

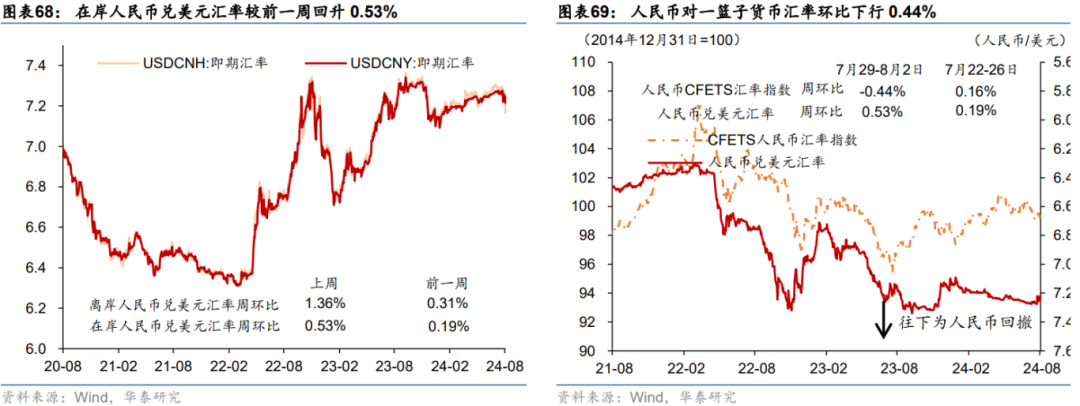

上周信用债净发行金额环比下降,房地产企业债净发行金额环比下降,同业存单净发行量转正,股权融资额有所下降。上周沪深300指数环比回落0.73%,PE(TTM)估值水平较前一周小幅回落。汇率方面,上周在岸人民币兑美元汇率较前一周回升0.53%,或受基准情形下美联储9月开始降息、以及日元走

强带动,人民币资产预期下降,对一篮子货币回落0.44%

04

中观行业景气度追踪:

有色价格延续上行,生猪利润边际回落

绝对水平:

有色金属、石油石化、社会服务和航运港口延续较高景气度;国际铜价和铝价持续大幅回撤,猪价延续反弹趋势,生猪利润已连续11周录得盈利;通信产品、锂电池和光伏设备的价格仍在低位。

从各行业供给、需求/价格所在历史序列的百分位值来看(2013年至今,下同):

-

上

周

有色金属、石油石化、社会服务和航运港口等

行业持续位于低供给、高价格分位数区间,其中铝、铜和铅等有色金属价格位于84%-96%的高分位水平、BDI/CCFI/CDFI指数位于73%-86%的分位数水平;

煤炭、种植业、玻璃玻纤、养殖业(猪)、影视院线和家用电器等行业的

供给和价格均位于较高分位数,其中玉米价格位于66%的高分位值,棉花和玻璃库存分别处于56%/84%的较高分位数水平。

-

水泥、黑色金属、光伏设备和装修建材等行业所在分位数水平处于低供给、低需求区间,体现上述行业供需两侧均有所承压。

通信产品、锂电池和光伏设备的价格水平仍在低位。

边际变化

:铜铝价格持续回落,生猪养殖连续11周盈利

05 宏观政策指标跟踪

上周重要数据:

7月制造业PMI较6月的49.5%小幅回落至49.4%,非制造业PMI较6月回落0.3个百分点至50.2%

。

生产端,新出口订单较6月的48.3%小幅回升至48.5%。需求端,7月新订单指数较6月边际回落0.2个百分点至49.3%,新出口订单指数较6月的48.3%小幅回升至48.5%。服务业商务活动指数环比下行0.2个百分点至50.0%。7月PMI原材料价格指数和出厂价格均有所回落,上中下游分化格局仍延续。

上周重要事件:

1)

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。

会议强调,下半年改革发展稳定任务很重,要全面贯彻落实党的二十大和二十届二中、三中全会精神,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,因地制宜发展新质生产力,着力推动高质量发展,围绕推进中国式现代化进一步全面深化改革,加大宏观调控力度,深化创新驱动发展,深入挖掘内需潜力,不断增强新动能新优势,增强经营主体活力,稳定市场预期,增强社会信心,增强经济持续回升向好态势,切实保障和改善民生,保持社会稳定,坚定不移完成全年经济社会发展目标任务

。

2)

7月31日,国务院印发《深入实施以人为本的新型城镇化战略五年行动计划》。

对未来五年推进新型城镇化建设的总体要求、重点任务、政策措施和组织实施等作出部署。提出4项重大行动、19项重点任务及有关政策措施。一是实施新一轮农业转移人口市民化行动。二是实施潜力地区城镇化水平提升行动。三是实施现代化都市圈培育行动。四是实施城市更新和安全韧性提升行动