【投资要点】

多品牌、多品类高端时尚连锁企业,市场张力明显、业绩表现出众。

潮宏基作为国内中高端时尚消费品连锁企业,自2010年上市以来,在市场表现、发展潜力、质量水平和效益水平方面均处领先地位,业务逐步从珠宝、皮具向美容健康、化妆品、供应链金融、跨境电商等时尚产业相关领域延伸,全面布局美丽经济。

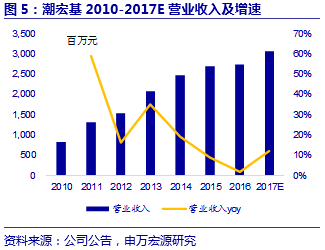

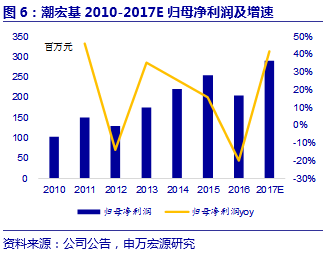

公司2017年度预计实现营业收入30.72亿元,同比增长12.2%,2010-2017年CAGR为20.6%;预计归母净利润2.90亿元,同比增长41.7%。

旗下品牌专营店也从上市前的301家增至目前1045家的总量,为公司业务持续开通夯实渠道基础。

收购“思妍丽”美容领军企业,从珠宝板块向美容板块延伸。

公司上市以来已收购FION、参股拉拉米、更美等“她经济”相关公司,

此前公告拟作价12.95亿元收购思妍丽74%股权,收购交易价格9.83元/股,交易完成后思妍丽将成为全资子公司

。对于潮宏基来说除了深耕珠宝、女包之外,此次布局美容医美行业,符合公司2012年开始勾画的发展格局——

对标中产女性消费者新经济产业链,并实现产品到服务、从低频到高频消费的拓展

。目前美容行业集中度较低,大型连锁美容企业市占率仅为7.5%,比起欧美连锁超过48%的比重,存在集中度提升空间,行业有望借助资本力量实现快速扩张和整合。

此次思妍丽率先登陆A股市场,获得先发优势,有望借助潮宏基资源平台,相互发挥协同优势、促进业绩增长。

珠宝板块维持较快增长,FION女包有望持续增厚业绩。

1

)公司珠宝板块收入增速稳健。

2016年实现收入24.02亿元,保持约34%的较高毛利率水平。2017年我国社零消费总额达到36.6万亿元,同比增长10.2%,中高端消费品市场年均增速15%以上,未来每年结婚1000万对以上提供庞大婚庆首饰消费市场。

2)FION女包业务有望持续增厚业绩。

FION一二级城市门店升级和三四线城市渠道下沉积极推进,新品开发能力不断强化(推出Pokémon IP限量箱包系列、与北京服装学院合作活动),未来预计会继续扩充品类,丰富产品价格区间,依托信息系统建设提升毛利率和复购率。

“她经济”龙头打造多品牌+多品类本土轻奢集团,志在美丽经济全产业链布局!

公司在珠宝、女包、美容、电商这四大“她经济”产业链实现深耕布局,客群和业务有望充分发挥协同效应,相互借助资源优势开拓市场。公司依托线下渠道已积累逾300万会员和广泛客户资源业务与线上电商销售。本次通过收购思妍丽国内美容领军企业,是潮宏基通过外延打造多品类轻奢消费圈战略的进一步确定,公司多品牌运营的战略版图日趋完善。根据公司2017年末股本9.05亿股,下调公司2017年EPS盈利预测为0.32元(原盈利预测为0.37元),考虑2018-2019年股本摊薄10.37亿股,新增2018-2019年EPS盈利预测为0.44元和0.53元(考虑思妍丽并表后业绩),4月17日股价(10.04元)对应2017-2019年PE分别为31倍、23倍和19倍,对应增速YoY为(41.7%/58.0%/20.0%),后续外延预期有望进一步增厚业绩!

公司持续围绕美丽经济全产业链布局坚定推进,收购完成后将成为目前A股唯一的连锁美容实业标的,潮宏基整体2018年目标市值为125.5亿(珠宝市值87亿+美容市值38.5亿),考虑增发后股本,对应目标价格为12.10元/股,维持增持。

【目录】

1.

时尚珠宝知名品牌,“她经济”全产业链开拓

1.1 收购思妍丽美容品牌,积极布局美丽经济

2.

美容行业千亿市场,女性消费潜力巨大

2.1 收购思妍丽剩余股权,正式开启美容板块蓝图

2.2 美容行业前景广阔,颜值时代需求旺盛

2.1.1 生活美容日益向荣,有望受益集中度提升

2.2.2 医疗美容成为新业态,契合当代消费需求

2.3 思妍丽领先美容企业,携手实现美容时尚全覆盖

2.4 “她经济”全产业链开拓,生态圈打造日益完善

3.

珠宝行业空间广阔,消费升级拐点显现

3.1 时尚珠宝女包旗舰品牌,打造多样化产品和渠道

3.2 可选消费增长、婚庆高峰,珠宝行业重拾热度

3.3 消费升级持续受益,业绩保持稳步增长

4.

盈利预测

【报告正文】

1.

时尚珠宝知名品牌,“她经济”全产业链开拓

1.1

收购思妍丽美容品牌,积极布局美丽经济

中高端时尚珠宝品牌,打造“她经济”多品牌运营商。

潮宏基成立于1996年,于2010年上市,为广东省著名品牌,主要从事中高端时尚消费品的品牌运营管理和产品设计、研发、生产及销售,目前主要产品为珠宝首饰和时尚女包,包含三大品牌“CHJ潮宏基”、 “VENTI梵迪”和“FION菲安妮”。公司定位于“中高端时尚消费品多品牌运营商”,明确了以“中产阶级女性”为核心人群打造轻奢时尚产业集团的战略发展方向。

收购“思妍丽”美容领军企业,从珠宝板块向美容板块延伸。

公司经过上市以来资本运作,业务逐步从珠宝、皮具向美容健康、化妆品、供应链金融、跨境电商等时尚产业相关领域延伸,全面布局美丽经济

。此前潮宏基公告拟作价12.95亿元收购思妍丽74%股权,收购交易价格9.83元/股,交易完成思妍丽将成为全资子公司。

对于潮宏基来说除了深耕珠宝、女包之外,此次布局美容医美行业,符合公司2012年开始勾画的发展格局——对标中产女性消费者新经济产业链。

思妍丽是中国美容行业的领先企业,专注中高端美容和医美领域。

经过数年的发展,思妍丽已发展成为一家全国性的高端美容连锁集团。门店覆盖全国一、二线城市地标性的商业中心、购物中心,

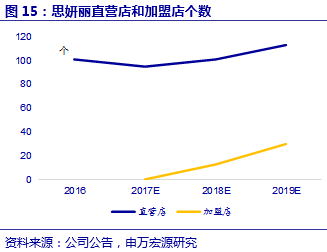

目前共有105家直营店+43家加盟店。

业务涉及生活美容、医疗美容、中医养生等多个领域,拥有经验丰富的管理团队,“思妍丽”高端品牌在生活美容市场积累了约13万忠实高净值客户。此外该公司还代理法国Decleor(德珂傲)、Esthederm(雅诗敦)、THALGO(岱蔻儿)等高端护理品牌,并与国外尖端生物实验室合作研发推出自主品牌DR Bio。

强强联手发挥协同效应,助推业绩共同成长。

上市公司延展出高端生活美容业务,强化对核心目标客户“中产阶级女性”的消费场景覆盖,增加了公司的主营业务收入来源,有利于提高上市公司的行业竞争力。同时,上市公司可充分利用自身优势,与思妍丽实现良好的协同效应,助推双方业绩共同增长。

公司持续围绕美丽经济全产业链布局坚定推进,收购完成后将成为目前A股唯一的连锁美容实业标的。

多品类高端时尚连锁企业,市场张力和表现出众。

作为国内中高端时尚消费品连锁企业,潮宏基自2010年上市以来,在市场表现、发展潜力、质量水平和效益水平方面均处领先地位。公司2017年度预计实现营业收入30.72亿元,同比增长12.2%,2010-2017年CAGR为20.6%;预计归母净利润2.90亿元,同比增长41.7%,2010-2017年CAGR为15.9%。旗下品牌专营店也从上市前的301家增至1045家的总量,为公司业务持续开通夯实渠道基础。

目前潮宏基总股本为9.05亿股,收购交易完成后总股本将变为10.37亿股。

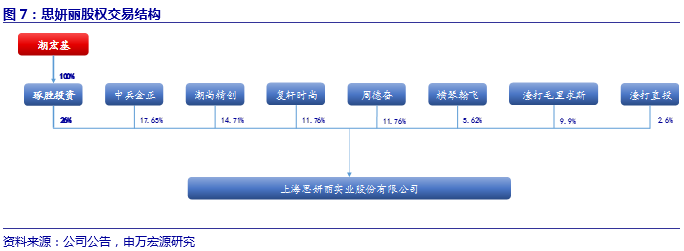

潮宏基投资仍为第一大股东持股(2.54亿股)比例由28.0%降至24.5%(廖木枝、廖创宾、林军平分别持有潮鸿基投资51.6%/5.9%/9.2%股权),同时三人交易后分别直接持有上市公司股权由0.07%/2.77%/0.01%下降至0.06%/2.42%/0.01%,三人分别系公司实际控制人、其子和女婿,三人构成一致行动关系。交易方潮尚精创对潮宏基将持股0.29亿股(2.81%)、中兵金正0.31亿股(2.94%)等。其中廖创宾、林军平分别持有潮尚精创40%和10%股权。

2.

美容行业千亿市场,女性消费潜力巨大

2.1

收购思妍丽剩余股权,正式开启美容板块蓝图

股权收购逐步落实,完成对思妍丽100%股权收购。

2017 年 1 月,潮宏基通过全资子公司间接持有思妍丽 26%股份。2018年3月公告拟收购剩余74%股权,潮宏基发行1.32亿股,交易价格为9.83元/股,发行对象为潮尚精创、中兵金正、复轩时尚、周德奋、横琴翰飞、渣打直投、渣打毛里求斯,合计募集对价为12.95亿元。

潮尚精创承担业绩承诺补偿。

本次交易完成后,思妍丽将成为潮宏基全资子公司。本次交易由潮尚精创单独作为补偿义务人、承担业绩承诺与补偿义务,2018-2021年思妍丽承诺扣非净利润不低于1 /1.2 /1.4 /1.6 亿元,累积净利润不低于5.2 亿元,低于承诺业绩80%则进行补偿。

2.2

美容行业前景广阔,颜值时代需求旺盛

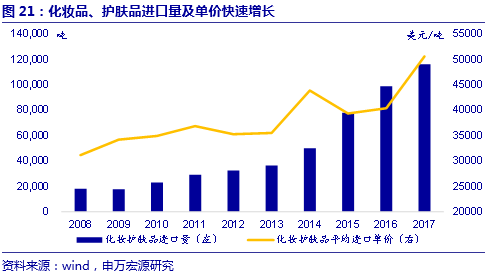

随着我国居民收入日益增长,女性对于美的追求和消费意愿也明显增加。2016年我国美容及个人护理行业规模约3000亿的规模

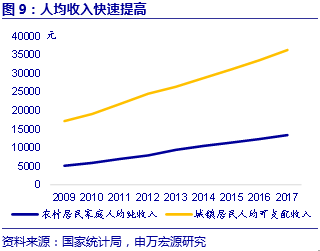

(终端口径),年复合增速约7.7%。与其对应,我国居民收入水平也快速提高,城镇人均可支配收入从2011年的21810元增长至2017年的36396元,CAGR为8.9%,农村人均纯收入从6977元增长至13432元,CAGR为11.5%。个人经济改善带动消费水平升级,加强了人们对美的追求,预计未来几年美容及个人护理行业将保持7%-8%的增速持续增长。

生活美容和医疗美容分别满足不同消费者需求矩阵。

美容大类一般可以分为两种:生活美容是指运用化妆品、保健品等非侵入性的美容护理(按摩、皮疗),而医疗美容是指运用手术、药物等进行人体修复与重塑(隆胸、重睑等)。生活美容更加强调日常的便利性,因此注重渠道的广泛分布;医美更加强调和针对功能,对品牌和医师的专业程度更加重视,两者基于不同体验属性从而满足差异化消费矩阵。目前我国仍以生活美容消费为主,生活美容/医疗美容占比为60%/40%。

2.1.1

生活美容日益向荣,有望受益集中度提升

随着经济发展和女性消费提升,国内步入颜值时代。

城乡居民消费增长、可支配收入提升、女性经济地位的升高,社科院数据中产阶级比重从2001年17.4%上升至目前33.8%,中产阶级逐渐成为时尚美容消费主力军,美丽经济消费意愿不断增长。此外,随着女性的社会、经济地位不断提升,以及高颜值对于入学、求职、婚嫁等诸多方面的重要优势,逐渐为美容产业带来不可替代的机遇。

在美容行业日益欣荣的背景下,个人护理及服务型美容行业也迅速壮大。

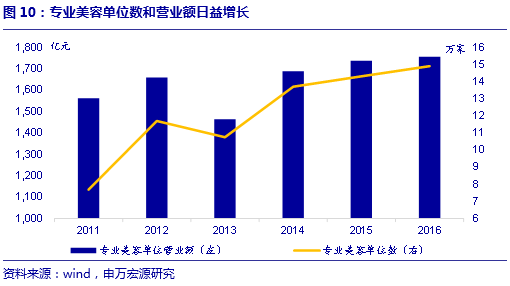

国内城市中随处可见各类美容、SPA等服务型连锁店,例如思妍丽、克丽缇娜等。据商务部统计,截止2016年,我国专业美容门店共14.9万家(仅美容、美甲,不包含美发单位),从业人员76.7万人,

营业额为1755.40亿元,比2013年增长20%,年均复合增长率为6.3%,

行业空间广阔。全国美容美发行业资产为2002.1亿元,同比增长3.7%,行业发展、转型、升级速度不断加快。

连锁美容店行业集中度有望提升。

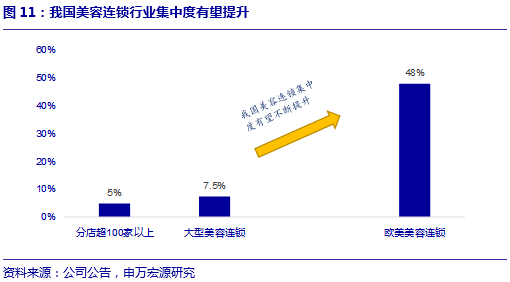

目前我国美容行业思妍丽、克里缇娜、美丽田园等大型连锁美容企业市占率为7.5%,分店超过100家以上的美容企业仅仅为5%,比起欧美连锁超过48%的比重,中高端美容行业存在很大的整合空间,未来有望通过资本力量和资源整合、服务提升,提升企业规模。发改委规划到2020年美容产业产值预计超过10000亿元,就业人口达到3000万人,美容产业园区超过10个,在国家“减税降费”、营改增等各项政策扶持下,美容行业新业态有望不断涌现。

我国各地区服务型美容行业发展水平差异较大,

沿海东部地区经济水平较高,美容业快速壮大,与发达国家日本、韩国、欧美等地相较无异。但我国的东北、西部等欠发达地区服务型美容行业仍处于发展初期,目前增速显著超过一线城市,随着城镇化率提高和地级、县级市经济进一步改善,将继续推进服务型美容行业的进步,三四线城市未来发展潜力无穷。

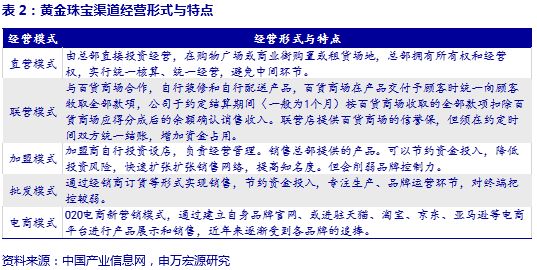

整个生活美容行业主要分为四大类竞争模式:

1)国内高端连锁店如思妍丽和美丽田园是主要参与者,两者占比市场份额在全市场较高;

美丽田园主要依靠加盟模式和合作模式,总部设于上海,在全国80个城市拥有234家连锁门店,16家和3家医美、抗衰中心

;2)区域/本地高端连锁店正在逐步成长,在一线城市占比市场份额10-15%;3)中端连锁店占比大约为10-15%市场份额;4)独立SPA店占比剩下市场份额,特别是在住宅区,满足顾客方便的需求。未来行业集中度仍存在提升空间。

2.2.2

医疗美容成为新业态,契合当代消费需求

科技技术水平的高速发展,也使美容行业萌生出新业态——医疗美容

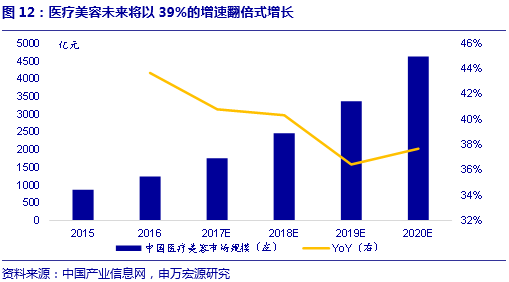

。截至2018年2月底,我省医疗美容机构586家,自2017年6月开始平均每月增加20家。目前中国医美市场规模约1250亿元,同比增长43.7%,预计未来将以不到40%的增速翻倍式增长,至2020年有望达到4600多亿元的规模,年均复合增长超过40%。

1

)医疗美容消费升级需求:

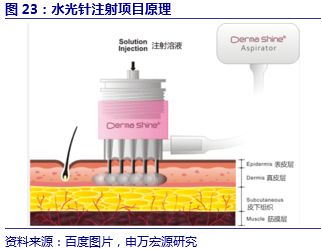

基础护肤产品起到的功效不再能满足现代女性对于美观和抗衰老的需求,从而催生出各类医美产品和技术:从最早的“割双眼皮”、“激光点痣”等基础手术,到现在的新型非手术类美容项目,如“水光针”、“肉毒素”、“溶脂针”)和手术类整容项目(如“拉皮”、“隆鼻”、“削骨”等,这侧面也反应出社会公众对于医疗美容的接受程度不断提升。

2

)媒体推动、潮流跟风影响:

媒体也成了医疗美容普及度的无形推手,许多明星、公众人物被报道出整容,日韩文化和新型视频媒体(直播、抖音等)在我国的广泛传播,对年轻一代女性有很大的影响力,刺激了她们对改变外貌的冲动。

医美行业渗透率有望具备提升空间。

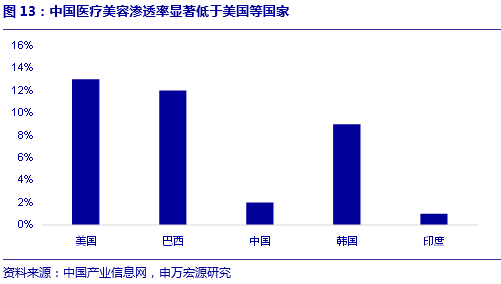

医疗美容行业仍主要面对高端消费人群,使得我国医疗美容渗透率明显低于其他发达国家,目前渗透率仅为2%,对比美国、巴西、韩国分别13%、12%和9%的渗透率还有很大的提升空间;并且基于我国庞大的人口基数以及消费能力的提升,医疗美容行业天花板还很高。中国美容协会预计到2019年,我国每年整形人数将超过2000万人次,或成为世界第二大医疗美容市场。

2.3

思妍丽领先美容企业,携手实现美容时尚全覆盖

国内领先美容护肤企业,专注于高端美容服务和产品。

思妍丽成立于1996年,目前已在全国拥有直营门店共105家、加盟店43家(截至2018年),门店遍布全国48座城市,是国内较大的美容SPA连锁机构之一。直营店主要分布于一二线城市,其中以北京上海为主,占比达到43%;加盟店分布较分散,多以二三线城市为主,如杭州、苏州、大连、南京等地。思妍丽大多数门店在购物中心,有超过13万粘合度较高的会员。

潮宏基此次进军美容行业,是从产品到服务、低频到高频消费的成功拓展。

公司以美容服务业务为主,代理美容品牌和仪器为辅。

公司主要从事服务型业务,分为有两大类:生活美容业务和医疗美容业务,开设超过100多种面部及身体护理疗程,累计提供超过1亿次护理。除了服务之外,公司还销售自有及代理品牌美容产品和美容仪器,旗下有自有品

牌Dr Bio芸众肽和Special Life源草本,采取委托研发和生产的模式;代理品牌有法国的Thalgo岱蔻儿、Esthederm雅诗敦和德国的Matricol胶原源。

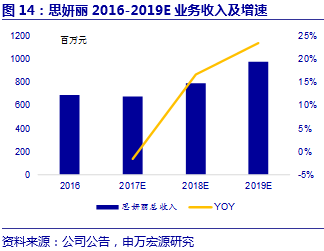

公司2017年度实现收入6.80亿元,同比微降1.6%;归母净利润为7468.81亿元,同比增长17%

。公司毛利率为30.0%,公司生活美容和医疗美容两大业务板块是主要收入来源。思妍丽平均单店收入每月约为100万元(包含医美),其中医美占比15-20%,目前门店现金流均保持良好水平。

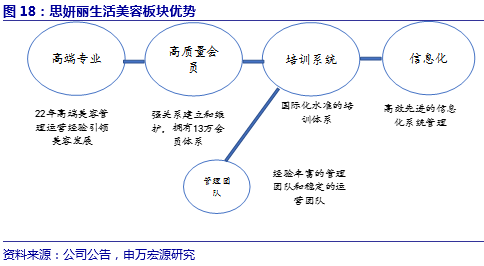

思妍丽具备品牌优势,高端用户资源突出;通过完善的培训体系保障服务质量,以现代化管理体系和信息化系统不断提升运营效率:

1

)品牌优势:

公司拥有约13万中高端客户,不断通过优质产品、服务和品牌积累一定程度高忠诚度客群,并且VIP客户相较普通客户更具有粘度,因此公司在客户开发和粘性方面更具备优势。

2

)培训体系:

思妍丽在上海拥有美容学校,员工上岗前需要进行22天至2个月的美容培训,拥有诸多10年以上经验美容师,同时进行管理层培训。此外,连锁经营对后台的管理有很高的要求,需要一个体系性的支持和稳定的运营团队,从而保持思妍丽品牌的水准。

3

)规范化操作:

公司拥有统一的操作,实施了全国连锁产、供、销一体化,所有思妍丽美容院美容中心通过网络连接,实施电脑系统化,一卡全国通用。即使公司的营运状况了然于目,也使业务运作组织化、系统化,达到思妍丽美容院全国专业化的目标。

4)信息化管理

:管理目前为信息化管理,实现信息系统与公司ERP系统对接,并增加与京东、大众点评、天猫等电商的数据互通。思妍丽在美容院里属于较早进入电商的,2011年进驻天猫,线上产品价格性价比高,面向于大众消费成为业务组合的组成部分。

生活美容版块:

生活美容主要提供面部护理、身体护理、仪器护理等非手术类生活美容服务

。 除了通过销售美容产品,主要还是通过线下思妍丽门店提供面部护理、身体护理和仪器护理三大服务类别。其中使用仪器占比为40%-50%,人工占比为50-60%;其他收入来源为美容产品销售,自有产品毛利率约为80%(不含服务)、代理产品毛利率约为60%(不含服务)。

思妍丽生活美容业务主要分为SPA疗程和护肤产品两大类。

思妍丽美容SPA疗程分为美容护理和仪器护理两大类;护肤产品分为脸部和身体使用两大类,包括DR Bio、THALGO、DECLÉOR、ESTHEDERM、SPECIAL LIFE、营养产品 YOUNG PLUS六个品牌。设有天猫旗舰店销售SPA体验卡和护肤产品。

斥巨资着力于和韩国尖端生物实验室CAREGEN的合作,并共同研发自主品牌DR Bio

。品牌拥有120项生长因子全球专利成分和技术,通过生长因子和多肽技术使细胞重组,解决了皮肤、头发护理等多种问题。代理法国品牌ESTHEDERM雅诗敦、高端护肤品牌THALGO岱蔻儿等。产品包括抗皱抗老、美白保湿、瘦身塑型、眼部护理以及头发护理和脱发防治等,满足不同顾客多种需求。

医疗美容版块:

与Bioyaya合作医美项目:

Bioyaya是思妍丽和一组国际性皮肤医学专家及欧美抗衰老医学博士共同组成的现代医学美容中心,成立于2011年,拥有欧美前沿的医疗美容技术,提供安全、快速、权威的整形、皮肤科服务,包括眼部、鼻部、面部微整手术、微整形注射以及激光医疗美容等。目前思妍丽拥有“Bioyaya” 在上海、武汉、重庆、成都各设1家门店,共有4家直营门店。

与台湾光泽医美合作——妍泽品牌:

妍泽医疗是思妍丽和台湾光泽医疗美容中心进行合作,成立于2010年,在全国拥有10余家诊所。以光泽医学美容创始人王朝辉医生作为CEO进行管理。光泽在台湾诸多医疗美容诊所并聚焦皮肤治疗,整个医美的质量是架构在医生的高质量基础上。光泽在台湾拥有30-40位高水平和资质的医生,同时定期医生进行专业学习和分享。妍泽首先会进驻已有思妍丽门店的城市如北京、上海、武汉、深圳等一线城市开设门店,之后再进驻二线城市。

协同优势:

借助潮宏基原有门店和资源优势,取得协同发展效果。

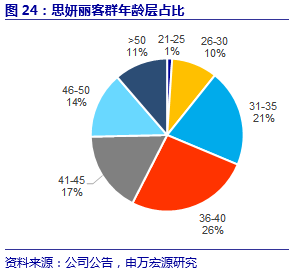

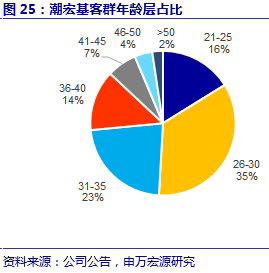

思妍丽未来有望保持较为稳健的加盟店新店开设速度,并且持续加强加盟店的下沉力度,并借助潮宏基和FION原有合计1000多家门店和超过300万的会员客户资源,思妍丽26-40岁客群占比57%,潮宏基同年龄层客户群占比为72%,两个品牌体系可相互分享会员资源,发挥协同优势。并且思妍丽有望加强新产品推出的进度,进一步完善现有产品体系,满足消费者多元化美容需求。

2.4

“她经济”全产业链开拓,生态圈打造日益完善

潮宏基自2010年上市以来,围绕“她经济”产业链开展资本运作,参股拉拉米、更美、合作粤豪珠宝,打造“她经济”产业链:

围绕消费趋势变革,多渠道运营布局。

参股拉拉米17%股权涉足跨境电商,采用自有平台加第三方平台的模式,辅助海外美容、化妆品、保健品及母婴用品的本土落地;拉拉米于2014年进军跨境电商领域,不到半年就把旗下淘遍全球海外专营店做到天猫国际销量第一,目前已成长为中国最大的跨境电商之一。此外,潮宏基与粤豪珠宝合作打造B2B、P2P 平台,积极通过互联网整合供应链上下游需求,提升珠宝供应链整体效率。

琢胜投资参与投资“更美”,布局医美垂直服务平台。

公司通过其境外子公司持有WANMEI INTERACTIVE INC. 9.53%的C轮优先股股权,向北京完美创意科技提供等值于1500万美元的人民币贷款。北京完美创意科技主要经营业务是运营医美社区、电商平台及相关医疗美容事业,主要产品是更美APP,更美APP是行业领先的医疗美容与健康服务平台,用户可以在更美平台内购买各类消费医疗服务如整形、微整形、口腔、眼科、抗衰老等项目,并且能在社区内与其他用户分享消费经验,帮助其他潜在用户进行消费决策。

跨境电商、美容和医美行业持续深耕,挖掘行业巨大潜力

。拉拉米、思妍丽和更美均为中国美丽经济行业的代表性企业,服务于广大时尚女性,与公司核心客户群相同,未来可在资源共享、业务发展等方面高度协同。有利于落实公司战略部署,加快推动公司多品牌、多品类时尚消费品战略布局,将为公司创造新的利润增长点,将能进一步增强和提升公司的竞争力和盈利能力。

3.

珠宝行业空间广阔,消费升级拐点显现

3.1

时尚珠宝女包旗舰品牌,打造多样化产品和渠道

珠宝板块:

潮宏基目前板块业务主要为珠宝首饰、皮具业务。

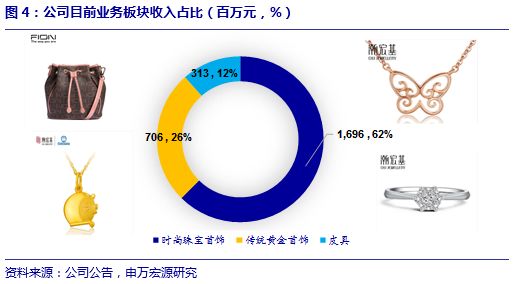

珠宝首饰业务2016年实现收入24.02亿元,贡献占比87.7%。其中时尚珠宝首饰16.96亿元,传统黄金首饰7.06亿元,分别贡献收入占比61.9%和25.8%。品牌创立以来,公司通过不断强化品牌的差异化营销确立其“彩金珠宝领潮者”行业地位。潮宏基在产品的设计研发方面,更加注重为现代女性创造更丰富的个性化选择。

公司采用以自营为主、品牌代理和非品牌批发为辅的复合营销模式。

目前已形成覆盖全国190个主要城市、线下拥有超过1千家品牌专营店的销售网络规模,同时通过自有平台、天猫、京东、唯品会等线上平台进行全网营销。截止2017年半年报公司旗下三大品牌在中国及东南亚地区拥有专营店共计1,045家。随着品质消费需求和消费终端环境的变化,公司对门店策略也进行了优化,对旗下门店的适度调整,门店质量得到进一步提升。

线上线下渠道相互协同,大型电商平台提升知名度。

公司依托线下渠道已积累逾200万会员和广泛客户资源业务与线上电商销售协同效应明显,“CHJ潮宏基”品牌在天猫、京东、苏宁易购、亚马逊、一号店等第三方网购平台开设了网上店铺,同时也建设了自己的线上销售平台。布局美容产业依旧沿袭线上线下协同战略。

皮具板块:

随着女性消费不断升级,女包消费有望再上一个新台阶。

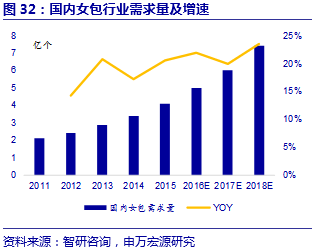

2005年至2015年间,我国女包产业保持高速增长态势,产值年均复合增长率约为16%,目前我国皮具企业达5900多家,从业人员90多万人;箱包企业有3700多家,从业人员60多万人。随着国内女包需求也不断提升,女包需求量从2011年2.1亿个提升至2018年预计7.4亿个,每年平均增速保持在20%的水平,女包设计感增强所致单价的提升,未来女包市场发展空间巨大,有望达到140亿元规模。

FION女包业务有望持续增厚业绩。2016年公司女包板块业务实现收入3.13亿元,

女包业务经历2015年品牌整合、门店升级、内部ERP系统建设期后,销售情况不断好转,在国内女包品牌中消费客群基础持续提升。FION品牌在一二级城市门店升级和三四线城市渠道下沉积极推进,国内航空枢纽陆续开店,渠道势力一再加强。新品开发能力强化(经典款式收入占比从65%降低到35%),未来预计会继续扩充品类,丰富产品价格区间,依托信息系统建设提升毛利率和复购率。

持续加强女包新品研发和营销,多款新品打造品牌知名度。

2017年上半年,公司携手阿里影业推出热门IP精灵宝可梦系列产品,成为国内指定的珠宝与箱包独家授权商,这也是Pokémon正版版权首次进军中国。品牌成功推出“LAUREL”、“PRANCER”等系列产品,携手泰国摄影师AKE及巴西艺术家Lisa Pappon推出“斗鱼”、“心蘋”跨界联乘系列,并且首次推出卫衣、餐具、烛台等多元产品组合,通过互动体验、创意玩趣等艺术、新品巡展等营销活动,加速品牌年轻化建设和推广。

管理协同:

多品牌相互发挥协同效应,打造多元化女性消费运营商。

公司设立潮集榜积分制度,不同品牌的会员进行积分,有效整合集团各品牌的用户资源,通过多元化品类挖掘用户价值,从2017年年开始,公司从集团层面更多的嫁接资源,从潮宏基客群向思妍丽进行引流。每年公司年会进行不同品牌交流,行业经验、管理交流,潮宏基和思妍丽相互借鉴经验、发挥协同。渠道上潮宏基700多家门店也有望能够给思妍丽资源支持,从而将公司整体打造围绕中产白领女性的多元化的运营商。

3.2

可选消费增长、婚庆高峰,珠宝行业重拾热度

黄金首饰可选消费增长、婚庆高峰,行业处于快速成长期。1)国内黄金行业成长期:

黄金珠宝行业在我国正处于成长期,随人均可支配收入增加,作为可选消费的黄金珠宝行业,已从2010 年开始进入加速增长阶段。

2)婚嫁高峰时期:

中国未来五年将处于婚嫁高峰区间。美国居民在 70 年代曾处于中国目前相似收入水平,并经历婚嫁高峰,两因素叠加,珠宝行业曾迎来快速发展十年。2017年,全球黄金珠宝需求增长4%,中国对黄金珠宝需求上涨3%,是2013年以来首次增长。2017年,随着国内高端消费的持续复苏及二三线城市消费需求的崛起,国内黄金首饰销售继续回暖。

黄金珠宝需求的增长还得益于业内日渐多样化的销售渠道。

根据商务部数据,2017年全年,中国社会消费品零售总额达到36.6万亿元,同比增长10.2%;实物商品网上零售额5.5万亿元,增长28%,占社会总额比重为15%,比上年提高2.4个百分点。随着各品牌在电商O2O平台的逐渐推广,并通过电商平台的不断升级覆盖更多目标受众。黄金珠宝网上商城销量增速明显。此外,顾客可在线上平台挑选、预留商品,也可再通过线下体验购买或享受送货上门服务,打造个性化消费矩阵。

移动互联网的高速发展与渗透率提升,线上线下渠道相互导流促进消费。

线上线下的界限正在变得模糊,以往以渠道变革为内核的电子商务,很难继续引领零售行业的未来。通过线上线下融合,深入应用大数据与前沿技术,依托新型的供应系统、支付系统与物流系统,重构人、货、场,提供一种全新的零售方式与零售体验,成为新的发展方向。

3.3

消费升级持续受益,业绩保持稳步增长

产品结构: