导读:上周股市跷跷板效应显著,债市则再一次“抢跑”,转债“跟涨+抗跌”特性凸显。但“人心思涨”的行情能走多远?风格切换也并非一帆风顺。

市场回顾:正股跷跷板效应,转债“跟涨+抗跌”特性凸显

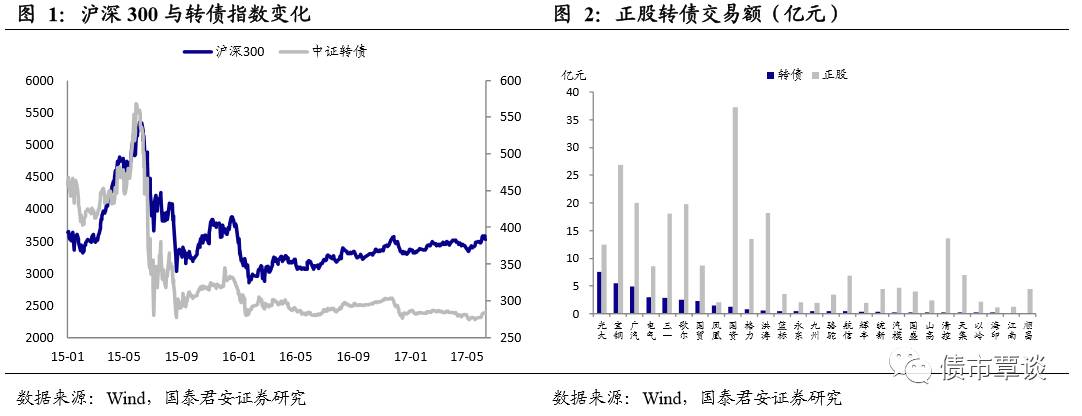

正股市场:蓝筹白马股回调,超跌股反弹。上周上证综指下跌1.12%至3123.17点,创业板指数上涨0.77%至1810.05点,上证50全周跌2.64%。全周来看,行业板块涨跌互现,表现相对最好的是有色金属,其次是国防军工、煤炭,分别涨3.35%、2.41%、1.52%,银行、非银行业继续回调,分别录得2.34%、1.14%的跌幅;家电板块转为颓势,全周下跌1.27%。

股市复盘方面:周一,两市低开高走,盘初上证50指数创近18个月新高于2545.04点,带动沪指及深成指相继翻红;午后受制于次新股等题材股大面积杀跌,沪指震荡走低。周二,大盘缩量反弹,高送转与锂电池板块先后带起人气,上证50与创业板指一跌一涨。周三,上证50指数高位下杀,而前期超跌股反弹势头猛烈,市场再现跷跷板效应;板块方面,受安邦保险董事长风波影响,保险股低开低走,东北港口股受政策利好刺激,表现强势。周四,盘面风格切换延续—沪指微涨,而由于周三的走势已经已经部分消化了美联储加息的利空消息,中小创等题材股表现活跃,股市整体呈现明显的八二格局,成交量略有放大。周五,上证综指全天弱势整理,尾盘跳水收跌0.3%,整体人气涣散;“炒地图”行情再度上演,王者荣耀概念股表现强势,部分热点题材出现回调。

债券市场:先涨后跌,“抢跑”行情特征明显。资金利率维持相对高位,Shibor O/N上行3bp至2.85%,银行间7D质押式回购利率上行16bp至3.38%。国债收益率曲线陡峭化,1年期国债收益率下行6bp至3.59%,10年期国债下行6bp至3.57%。

债市复盘方面:周一,官媒发声稳定预期,叠加资金面相对宽松,做多情绪浓厚,利率债活跃券全天下行6-7bp。周二,流动性充裕,午后隔夜资金泛滥,现券利率小幅下行1bp左右,但日内走势较为反复。周三,一级铁道债中标收益率大幅低于估值,5Y期国债全场为3.76倍,创16年8月以来新高,市场僵局打破,利率债收益率继续下行2-3bp。周四,“抢跑”行情演绎充分,受美联储加息靴子落地、前一日经济数据趋弱的影响,170210早盘第一笔即tkn在4.17,较前一日尾盘下行4bp;此后,央行跟随美联储加息的担忧被证伪,现券利率转头上行,止盈盘呈现落袋为安的冲动,全天利率小幅回调2bp左右。周五,资金面紧平衡,一级招标不温不火,二级收益率继续回调1-2bp。

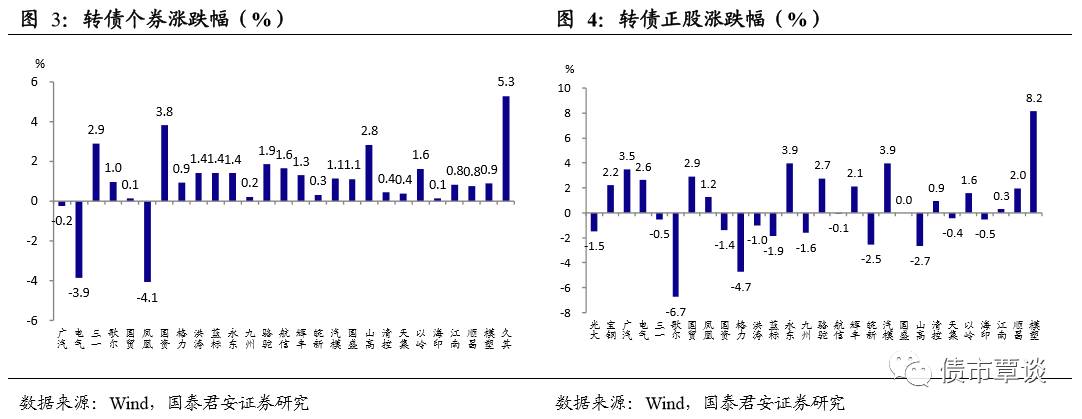

转债市场:跟涨+抗跌特征突出。上周转债指数上涨0.38%,表现强于沪深300以及平价指数。转债成交额33.51亿元,较前一周缩量。转债跟涨与抗跌特点同时发挥作用,表现相对较好的顺昌转债、国贸转债分别上涨5.28%、3.81%,第二梯队广汽、汽模、永东和九州转债涨幅在1.5-3%之间。表现相对最较差的歌尔转债、宝钢EB和光大转债分别下跌4.06%、3.86%和0.24%。总体而言,29只个券的正股强于转债,仅7只转债表现强于相对应正股。

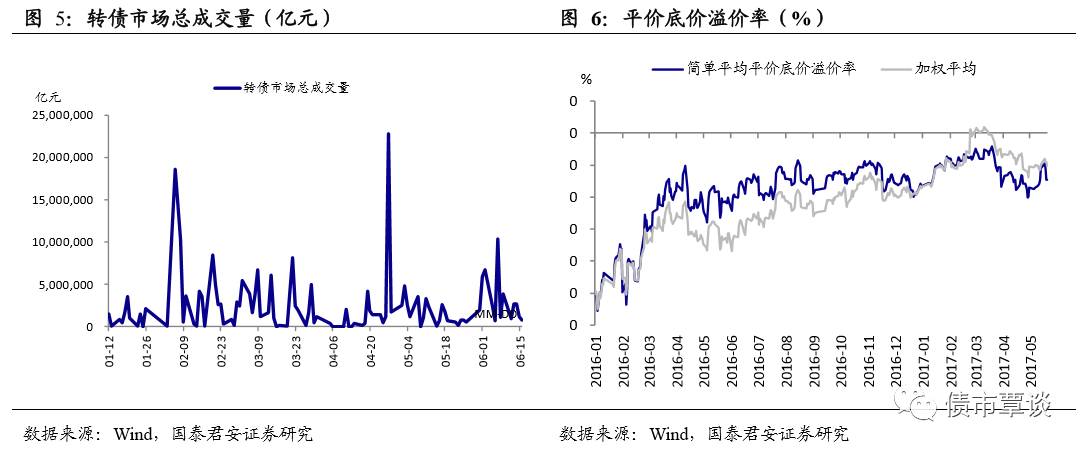

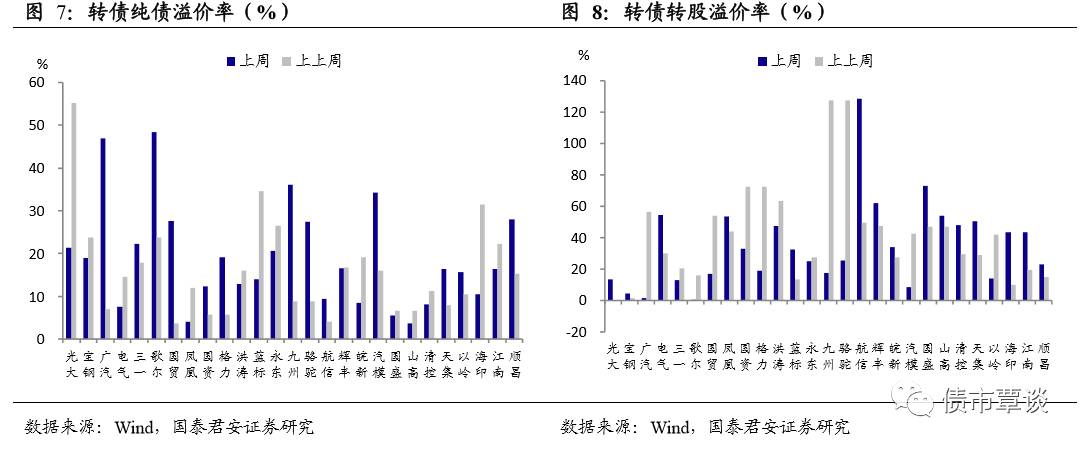

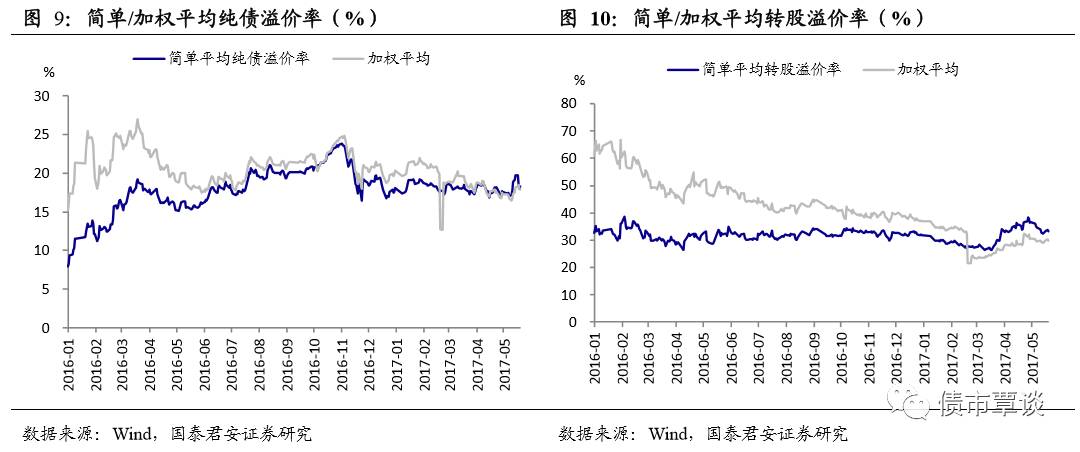

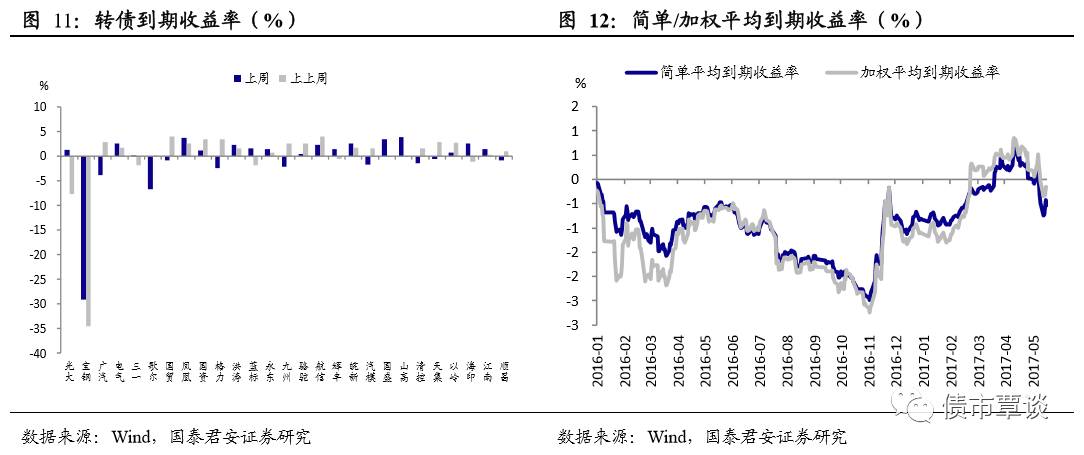

分析指标:整体股性减弱,债性增强,债底上升。受权重个券股性转弱的影响,转债加权平均转股溢价率上升1.2%,加权平均转股价值下降0.70元至84.47元。受利率水平下行作用,整体债性估值压缩,加权溢价率从前周的19.69%下降至18.31%;整体债底抬升,加权纯债价值从前周的88.98元上升至89.42元,加权平均到期收益率小幅上升至-0.58%。

2.1. 风格切换的道路并非一帆风顺

超跌反弹与超涨回调皆源自于资金博弈性价比的冲动。前一周周报我们提到,“直观上来看,基本面、政策面及流动性均释放一定暖意,股市情绪延续边际修复态势”,观点基本被市场行情印证。上周行情的最大特点是价值股与成长股出现跷跷板效应:上证50指数创新高后回落压制指数反弹,创业板一改低迷风气扭转而上。我们认为市场投资风格一旦形成后很难出现根本性切换,龙头白马股的“抱团行为”或将延续,只是当前估值上升需要进一步的基本面配合,时间仍会给予其合理的溢价水平。而多数之前不被看好的超跌股走出一波反弹行情,也有估值回归的必要性。除了流动性以及监管边际的利好,资金博弈这类具有相对性价比的品种风险收益比较为有利。总体而言,超跌反弹与超涨回调可以共存,不同品种背后的博弈性价比是驱动资金流动的主要原因。

风格切换道路并非一帆风顺。牛市期间被资金过度追捧的A股互联网公司的许多“故事”被证明无法自圆其说。当前较低的市场风险偏好,以及更注重实在的盈利和增长的转向,也是在对过去错误预期进行正常的修正。估值的核心除了分母的利率因子,分子的基本面因素也不可忽视。相对于有业绩支撑的价值股,资金炒作超跌股乃至“妖股”势必不能长久,“买跌卖涨”的原则同时适用于两者。

半年末过后可能会看到政策再度趋严。中长期风险仍不可忽视,美联储本次议息会议首度明确了未来的缩表路径,后续美联储货币政策逐步回归正常化将是大概率事件,外部的紧缩环境将对中国央行货币政策带来持续的制约。同业存单量价仍维持高位,内部“去杠杆”仍有推进的必要。短期内,由于跨半年资金存在较大压力,上周央行净投放1430亿元,资金面维持紧平衡。“十九大”之前维稳的总基调已经定格,近期经济学家以及官媒的反复发声也存在安抚市场之意。不过,事后看5月中旬到6月份也是一个重要的“维稳窗口”,半年末过后“维稳”的必要性将会显著下降,届时可能会看到政策再度趋严。

2.2. 转债策略:“人心思涨”的行情能走多远?

上周转债市场呈现冷热不均的格局。正股板块轮动,如金融、电子板块表现疲弱导致歌尔转债、宝钢EB等跌幅靠前,而顺昌转债、骆驼转债以及国贸转债日内走强均与锂电池题材以及“炒地图”行情的兴起密不可分。一方面,转债跟涨正股的特性表露无遗。然而,比较转债与正股的涨幅来看,转债仍旧呈现跟涨无力的特征。从持仓机构的风险偏好来说,目前风格切换并不能得到更多信息的确认,转债投资者观点相对谨慎。这也是为什么我们认为热点个券存在交易机会,但较难把握的主要原因。另一方面,短期债底价值上升也为转债提供更好的安全垫,转债相对应正股而言呈现出一定抗跌性。

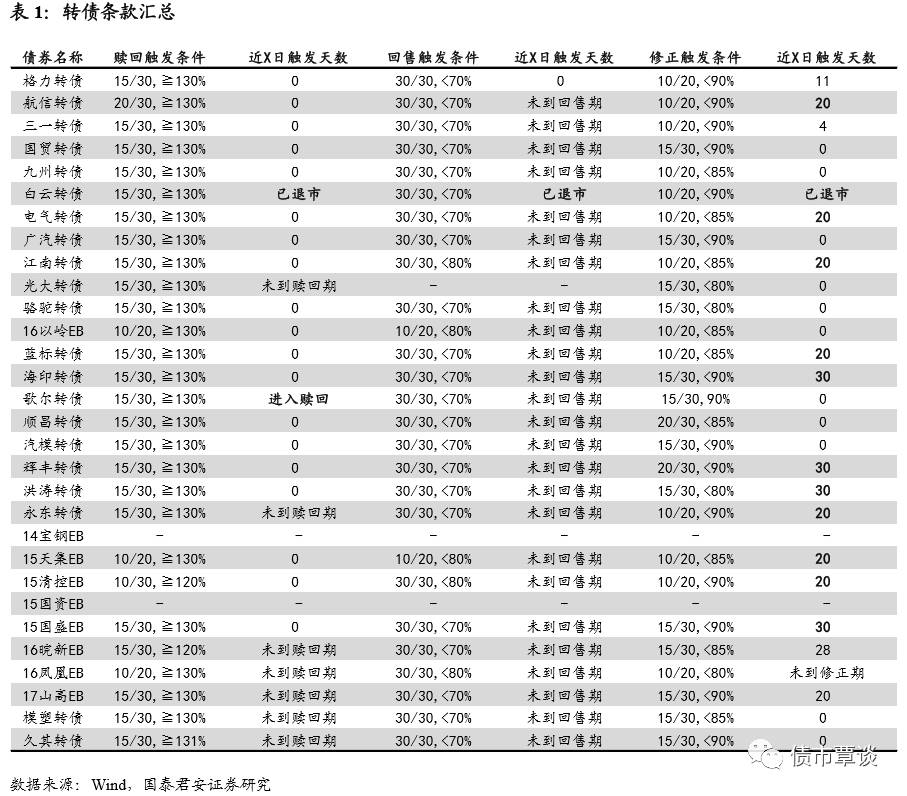

深交所对转债发行细则进行补充。深交所对转债发增加补充细则,主要体现在:(1)采取网上发行的,“主承销商根据发行规模合理设置单个账户网上申购上限”;(2)采取网下发行的“主承销商可以向参与发行的单一投资者收取不超过人民币 50 万元的申购保证金。”总体而言与与5月末证监会《管理办法》一脉相承。

“人心思涨”的行情能走多远?当前市场风险偏好尚未完全转向,资金虽有趋利避害两大本质特征,但当前后者占据上风,即便博弈收益也是冲着较高的风险收益比而去。“跌多了,人心思涨”。一方面解释了市场超跌反弹的现状,另一方面也栩栩如生地描述了当前市场躁动不安的特征。然而,剥离不安情绪的噪音,剩下的只有真相,不论是不是被期待的那一个。在一片看多声中,我们仍不遗余力提示不远处的“灰犀牛”风险:(1)留足筹码,关注市场扩容后更具性价比标的,既然迟早要“买买买”,何不等到“618”再说?(2)个券方面,建议关注格力转债(正股空间,转债股性较强)、歌尔转债(正股中长期业绩改善)、宝钢EB(正股业绩预期,股性较强)以及流动性较好的广汽转债、三一转债等。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!