主要观点

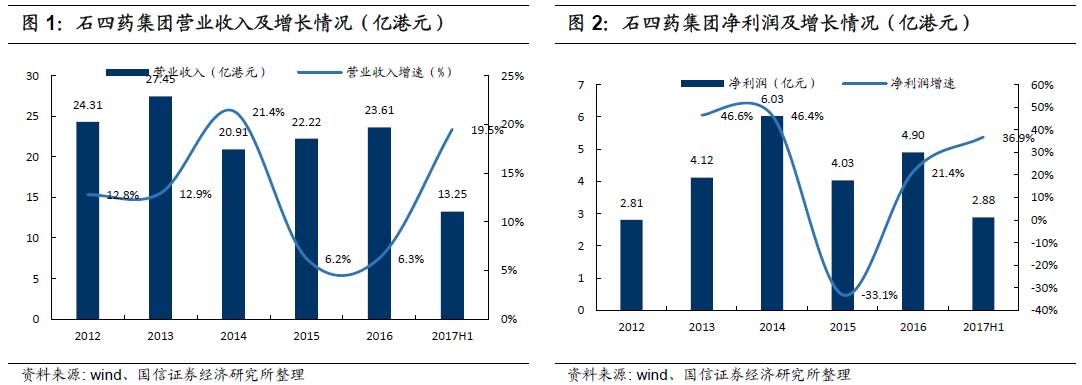

2017年上半年实现营收13.25亿港元(+19.5%,人民币口径11.69亿元,+25.2%),净利润2.88亿港元(+36.9%,人民币口径2.54亿元,+43.4%),业绩好于预期。中期股息每股0.03港币,共计约8519.9万港元,派息率29.6%。

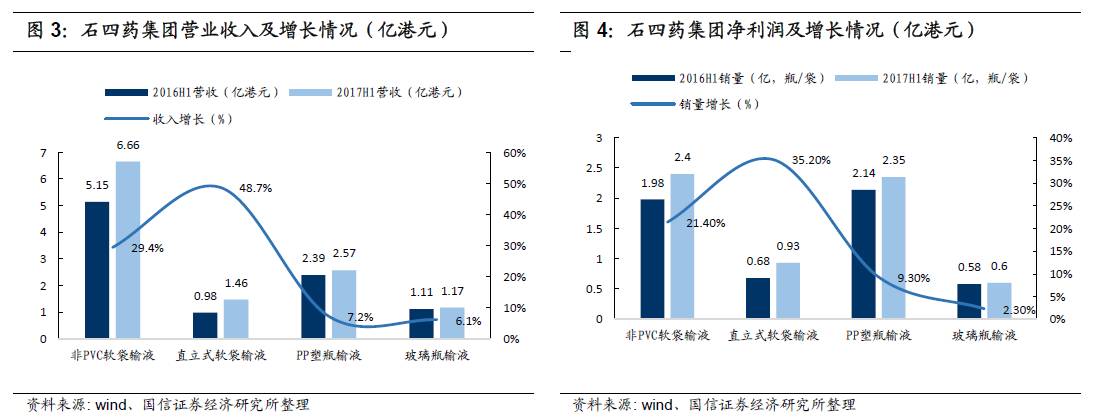

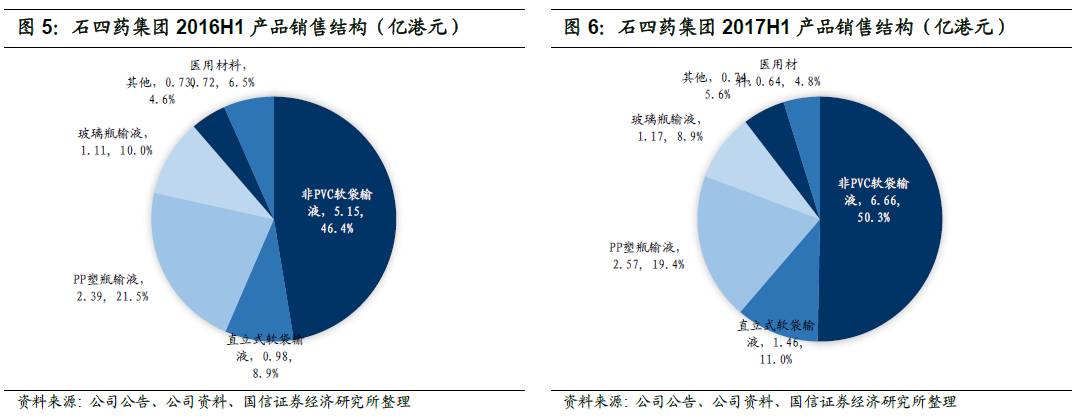

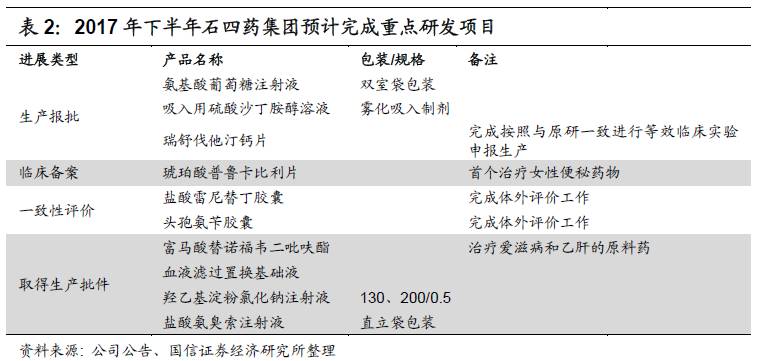

输液产品量价齐升,实现营收11.87亿港元(+23.2%)。其中,非PVC软袋营收6.66亿港元(+29.4%),直立式软袋营收1.46亿港元(+48.7%),塑瓶营收2.57亿港元(+7.2%),玻瓶营收1.17亿港元(+6.1%)。销量增长主要因为公司进一步拓宽产品市场,新增市场发展加快,逐步由原来的以华北地区为主的区域市场发展为全国性市场。价格回升主要缘于大输液行业深度整合之后,小企业被迫大量淘汰,行业壁垒大幅提升,龙头企业的产品质量和品牌效应凸显,大输液产品价格企稳回升,市场逐步形成良性有序的竞争格局。

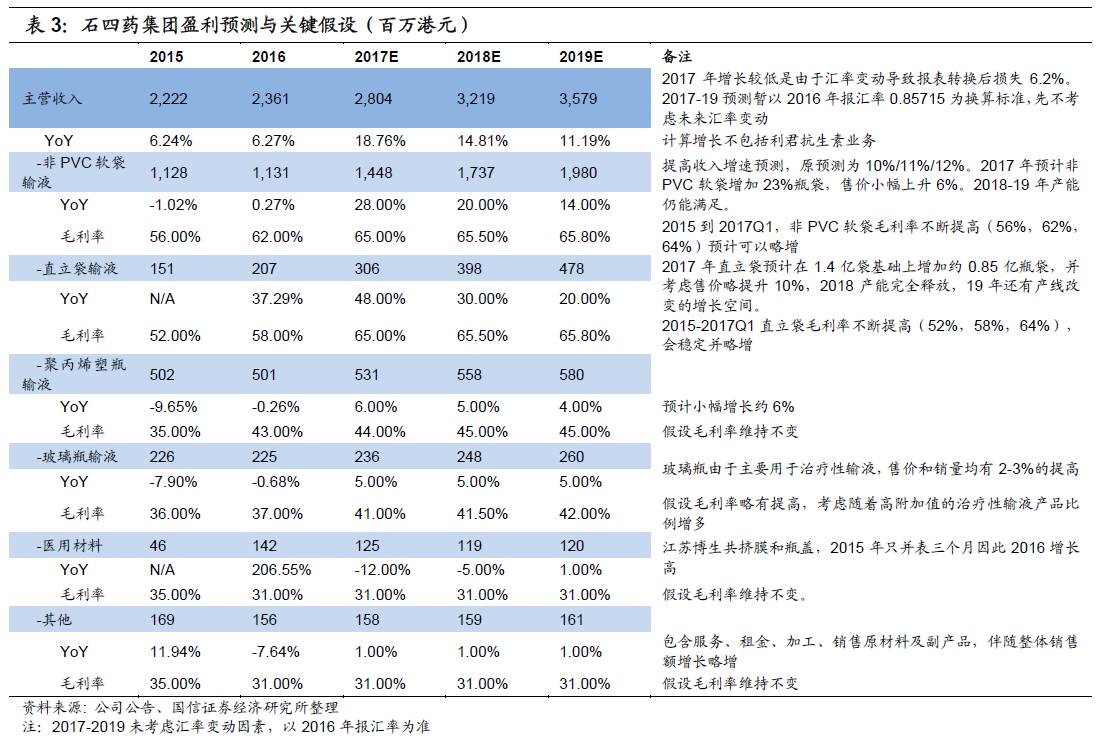

高毛利的非PVC软袋和直立式软袋收入占比进一步提高至61.3%(+6pp),叠加公司的产业链规模成本优势,促毛利率提升至54.9%(+5.3pp)。销售费用率17.6%(+3.4pp),主要因为扩张销售覆盖,拓宽产品市场;管理费用率则降低至9.2%(-4.3pp)。净利率升至21.7%(+2.7pp),盈利能力继续加强。

报告期内科伦药业进一步增持公司股份,目前持股比例提升至19%,彰显出科伦药业对公司盈利能力和长期发展的坚定看好。在区域市场,双方有望进一步形成战略协作效应,有助输液行业加速回升,龙头企业强者恒强。

政策性风险;产销规模越大,生产管理和产品质量风险加大。

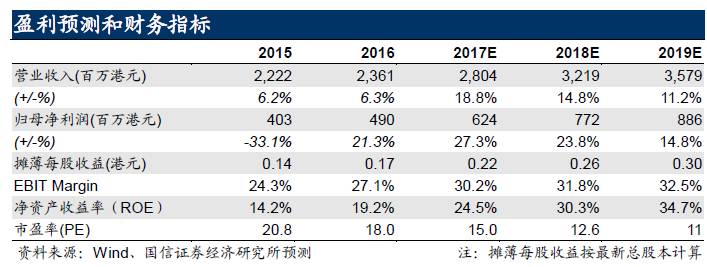

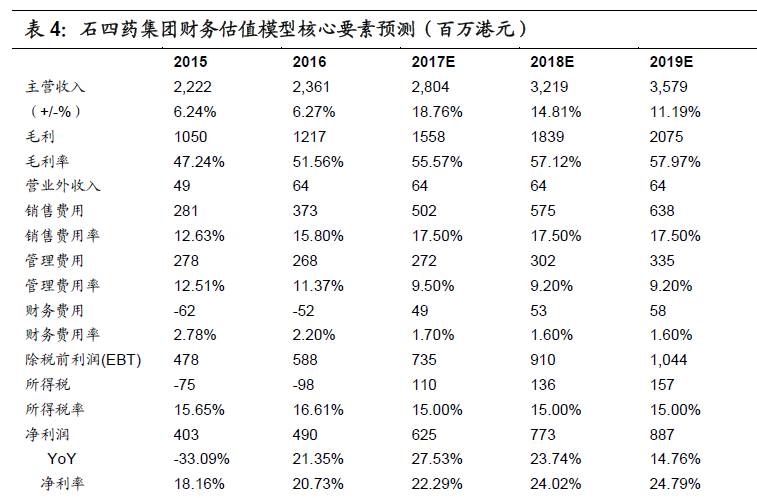

略上调17-19年业绩预测至6.24/7.72/8.86亿港元,增速为27/24/15%; EPS为0.22/0.27/0.31港元,当前股价对应PE为15/12.6/11x。公司是唯一专注于大输液领域的龙头公司,受益于行业深度整合后的盈利回升期,业绩快速弹升,盈利能力、成长性等均在行业里位列第一,给予公司 2018年16~18倍PE,未来一年合理估值4.32~4.86港元,具约40%收益空间,继续推荐买入。

净利润实际增长43%,业绩超预期

2017年上半年,公司实现主营业务收入13.25亿港元,同比增长19.5%(人民币口径11.69亿元,同比增长25.2%),净利润2.88亿港元,同比增长36.9%(人民币口径2.54亿元,同比增长43.4%),业绩好于预期。中期股息每股0.03港币,共计约派息8519.9万港元,派息率约29.6%。公司业绩增长主要原因为(1)大输液量价齐升,(2)产品整体毛利率增加;及(3)截至2017年6月30日止六个月并无授出购股权开支,而截至2016年6月30日止六个月就授出购股权产生一次性开支(约2668.6万港元)。

大输液产品量价齐升,直立式软袋增长最快

2017年上半年,公司输液产品实现营收11.87亿港元,同比增长23.2%。其中,非PVC及直立式软袋输液营收8.13亿港元,同比增长32.5%(非PVC软袋输液营收6.66亿港元,同比增长29.4%,直立式软袋输液营收1.46亿港元,同比增长48.7%),塑瓶输液营收2.57亿港元,同比增长7.2%,玻瓶输液营收1.17亿港元,同比增长6.1%。(因人民币贬值,汇率影响约4.6%。)

公司输液产品销量和价格均有不同程度的提高。销量增长原因主要为公司进一步拓宽产品市场,新增市场发展加快,一些新增省份迅速成为公司的主要市场。公司由原来的以华北地区为主的区域市场逐步发展为全国性市场。价格回升主要缘于大输液行业深度整合之后,小企业被迫大量淘汰,行业壁垒大幅提升,龙头企业的产品质量和品牌效应凸显,大输液产品价格企稳回升,市场逐步形成良性有序的竞争格局,更有利于龙头企业强者恒强。

产品结构进一步优化,带动毛利率上升

2017年上半年,公司毛利率提升至54.9%,同比增长5.3pp。增长原因主要为高毛利率产品的比例增加、输液产品的价格回升以及公司持续的成本控制措施。非PVC软袋和直立软袋高端产品上量明显,有效带动产品平均售价和毛利率的合理提升,合计占比上升至61.3%,同比增长6pp,产品结构进一步优化。

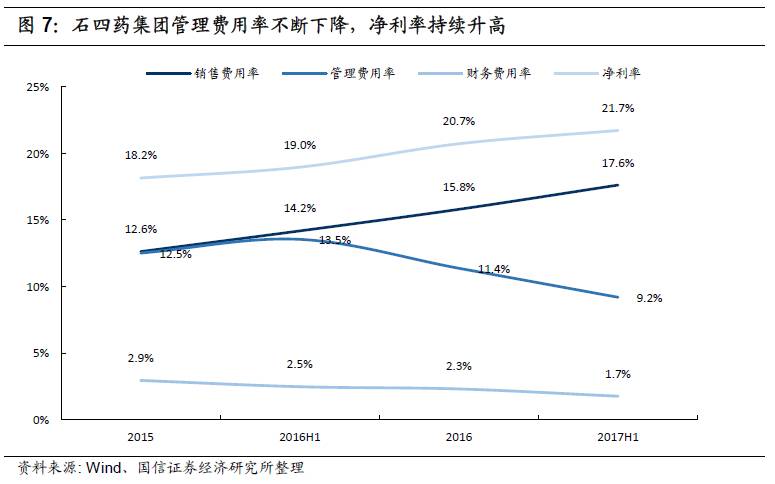

产品研发进展顺利,持续发展后劲充足

公司在研产品种类多,潜力大,2017年上半年研发进展顺利。公司现共有在研项目161项,其中已申报生产注册审评项目54项,一致性评价工作进展领先,为企业的持续发展提供充足后劲。

2017年下半年,公司有望取得治疗爱滋病和乙肝的原料药富马酸替诺福韦二吡呋酯、血液滤过置换基础液、羟乙基淀粉130氯化钠注射液和羟乙基淀粉200/0.5氯化钠注射液新产品生产批件11个,增加直立袋包装的盐酸氨臭索注射液生产批件。2018年有望获得数个仿制药的原料药和制剂的生产批件,为公司后续发展注入活力。

净利率进一步提高,盈利能力持续提升

销售费用同比增加48.5%至2.33亿港元,销售费用率提升至17.6%(+3.4pp),主要由于扩张销售覆盖导致运输成本、广告开支以及销售及市场推广员工薪金开支增加。销售费用的增加有助于公司继续拓展市场,增加产品销量。

管理费用同比减少18.9%至1.22亿港元,管理费用率降低至9.2%(-4.3pp),主要是由于去年同期发生一次性购股权开支2668.6万港元所致。管理费用率的不断降低,显示出公司管理效率的不断提高。

财务成本下降15.1%至2317.5万港元,财务费用率降至1.7%(-0.8pp),主要由于银行借贷的平均利率同期有所下降。

综合来看,公司净利率进一步提高至21.7%(+2.7pp),盈利能力继续加强。

盈利预测

石四药集团2017年上半年业绩增速超预期,受益于行业深度整合和行业产品升级,非PVC软袋输液和直立式软袋输液产品量价齐升。我们上调2017-2019年非PVC软袋输液营收增速为28%/20%/14%(vs原增速10%/11%/12%),预测2017-2019年营业收入28/32/35.8亿港元(vs原预测26.7/30/33亿港元)。

费用率和毛利率方面,我们认为,随着公司高毛利产品占比不断提高,2017年毛利率有望提高约4pp,之后每年提高约1pp。由于公司不断扩大市场范围,销售费用率上升至17.5%左右,管理经营费率控制良好,降低至9.5%左右。预测2017-2019年净利润6.2/7.7/8.9亿港元。

独立性声明作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。