声明 |

本文作者为金融监管研究院研究员张智伟;

欢迎个人转发。

未经授权,其他媒体、微信公众号和网站不得转载。

2017年上半年,

ABS

发行总量达

981

只、

4725

亿元,其中证监会企业

ABS

为

796

只、

2711

亿元,交易商协会

ABN

为

28

只、

102

亿元,信贷

ABS

达

157

只、

1911

亿元。三者之和已经超过公司债、企业债和中期票据。

从基础资产类型看,证监会ABS格局大变:

2017

年上半年,个人消费贷款、信托受益权、融资租赁类

ABS

占据前三,个人消费贷款

ABS

从

2016

年的第三位反超信托受益权和融资租赁类

ABS

,跃居首位,融资租赁ABS则有所下滑。

互金公司发起个人消费

ABS,主体资质、消费场景、风控能力受关注

2017年上半年,个人消费

ABS

发行

46

只、规模

926.49

亿元,去年同期仅为

102

亿元,以蚂蚁金服、阿里小贷、京东发起的花呗、借呗、京东白条为主。其中“花呗”系列发行

13

期,“借呗”系列发行

15

期,计划管理人和主承都是德邦证券,德邦证券的

ABS

项目承销排名也从

2016

年的第三位上升至上半年第一位,债券承销排名从

2016

年的

28

位,上升至

16

位。“京东白条”系列发行

6

期,计划管理人和主承均为华泰资管。

消费金融公司与小额贷款公司区分

截止目前,共有22家消费金融公司获批,

164

家网络小贷公司获批。

2017年在交易所发起个人消费

ABS

的互金公司,都不持有消费金融牌照,其中小米小贷、重庆阿里小贷、唯品会、拉卡拉、重庆百度小贷持有小贷公司牌照,蚂蚁金服、京东和敏恒保理不持有牌照。

交易结构设计上,蚂蚁金服发起的

“花呗”系列基础资产为应收账款,阿里小贷发起的“借呗”系列为小额贷款,以小额贷款为基础资产的“借呗”系列申报时需要提供地方金融办发的牌照。与银行间信贷资产

ABS

相比,交易所个人消费

ABS

基础资产较为分散,对主体资质、消费场景、大数据风控能力很关注。增信措施方面,由于场内个人消费

ABS

发起机构的消费场景和大数据风控能力都比较强,资产收益率较高、不良率相对较低,以产品分层为主要增信措施。例如“花呗”、“借呗”系列的增信措施为内部分层,没有差额支付承诺和担保。

2016年全年,信托受益权

ABS

发行

46

单,规模

831.76

亿元,平均规模为

18

亿元,其中最大一单为

2016

年下半年发行的“嘉实建信梧桐一期资产支持专项计划”,发行金额

53.09

亿元,次级占比

6.38%

,原始权益人为建信信托,管理人为嘉实资本,在机构间私募产品报价与服务系统挂牌交易。

2017年上半年,信托受益权

ABS

发行

22

单,规模

645

亿元,平均规模为

29

亿元,其中最大的一笔为

2017

年

6

月发行的“中银证券光胜

1

号资产支持专项计划”,发行金额

81.15

亿元,次级占比

6.01%

,原始权益人为光大银行,管理人为中银国际证券,在上交所挂牌交易。

1

、民办学校发起多单信托受益权

ABS

2017年上半年民办学校发起ABS情况

厦门英才学校信托受益权资产支持专项计划是国内市场首单基础教育资产证券化产品,资产依托厦门英才学校幼儿园到高中的教育金。

在本案交易结构设计中,底层资产为学校的学费收入,但学费收入并非明确的债权收入,难以满足资产证券化基础资产合法有效转让的要求。因此引入了民生信托为厦门英才学校发放一笔信托贷款,学校将未来的学费收入质押给民生信托。民生信托以信托受益权为基础资产发起资产支持专项计划。

在信用增级方面,学校资产规模小,自身评级不够。内部增信措施包括本息偿付覆盖率150%,开设保证金账户用以差额支付;外部增信方面,湖北担保集团有限公司提供第三方担保,并且在信托和证券两个层面进行了担保。最终债券评级达到了

AAA

级。

2016

年开始,就有民办学校通过

ABS

进行融资,

基础资产层面

,为了解决基础资产转让和现金流平稳问题,都采取了双

SPV

交易结构,第一层

SPV

除这里的信托受益权外,还有私募基金,如

2017

年

4

月发起的“中联前海开源

-

昆明工业职业技术学院资产支持专项计划”,原始权益人为昆明工职院,计划管理人是前海开源,以特定期间的学费、住宿费为主要还款来源,在结构设计上就采取了专项计划

+

私募基金的方式。而在双

SPV

结构中提供过桥资金的除信托外,也有民办学校母公司,如

2016

年

6

月成立的“阳光学院一期资产支持专项计划”中,最底层融资人为阳光学院,由母公司福建阳光集团提供信托贷款。

信用增级方面

,由于民办学校自身资产规模不强,除采取产品分级、超额现金流覆盖等内部增信措施外,通常会引入母公司、关联公司或担保公司进行外部增信。

2

、商业银行发起信托受益权

ABS

,实现非标转标

2017年上半年商业银行发起ABS情况

以年初九江银行发起的“兴证资管

-

九江银行信托受益权资产支持专项计划”,该案原始权益人为九江银行,发行产品规模

7.3

亿元,其中优先级规模

5.2

亿元,优先

01

、优先

02

级获得

AAA

评级,优先

03

级获得

AA

评级。产品增信措施包括产品分级、超额现金流覆盖、信用触发机制等。

该类产品在申报时,主要考察基础资产的质量、穿透核查底层资产现金的稳定性、底层债务人的偿债能力和债务人所属行业集中度等方面的情况。

在资产池集中度方面,没有明确要求,如此前

“美兰机场信托受益权资产支持专项计划”中,基础资产为单一信托贷款:

长治银行委托中信信托发放

12

亿元信托贷款给海航基础,并以此产生的信托受益权为基础资产,发起资产支持专项计划。发行额

12

亿元,优先级

11

亿元,次级

1

亿元。海航基础以特定期间经营所获得的航空服务经营收入应收账款质押给资金信托。海航基础控股股东美兰有限为资金信托贷款提供连带责任保证。

交易结构图

由于融资租赁公司的资金主要来源于股东和银行贷款,融资渠道比较单一,自2014年交易所

ABS

改为备案

+

负面清单制度后,融资租赁

ABS

一跃而起,成为融资租赁公司的重要融资渠道,并且成为交易所

ABS

主要构成。

2015

年交易所融资租赁

ABS

规模

614

亿元,

2016

年

1040

亿元。但值得注意的是,今年上半年,融资租赁

ABS

规模仅为

319

亿元,远低于个人消费

ABS

和信托受益权

ABS

,而去年同期为

428

亿元,融资租赁

ABS

规模有所下降。

期限方面,大部分在

5

年以内;产品设计上,则普遍通过分层

+

差额支付承诺实现信用增级,而且大部分租赁债权

ABS

的次级占比超过了

10%

;资产出表方面,实现出表的案例很少。

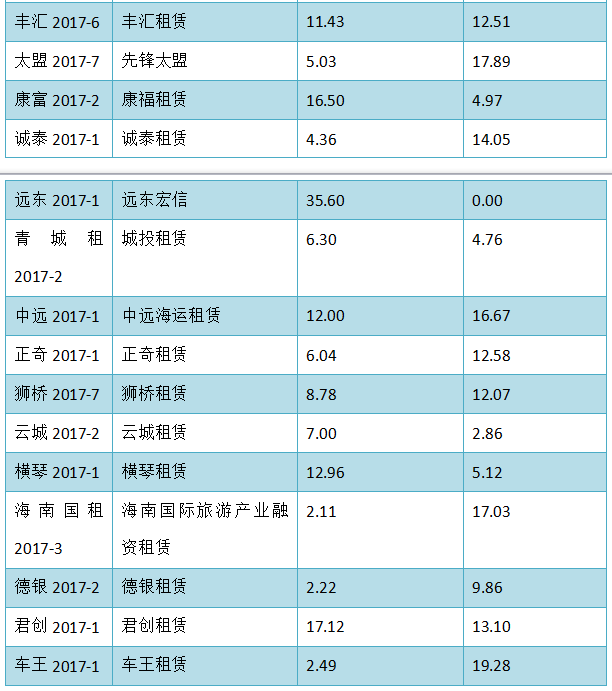

2017年上半年融资租赁ABS劣后情况

与此同时,交易商协会融资租赁

ABN

发行数量上升。

2016

年全年融资租赁

ABN

发行规模

52

亿元,

2017

年上半年融资租赁

ABN

发行量达到了

63

亿元规模,共四单,发起人分别为中民租赁、立根租赁、远东租赁和平安国际租赁,原始权益人资质都比较好,次级占比均为

5%

左右。

融资租赁

ABS

案例:

第一创业聚信租赁一期资产支持专项计划

原始权益人

:

聚信国际租赁股份有限公司

计划管理人:

第一创业证券股份有限公司

托管银行:

农行上海分行

分级:

优先A级资产支持证券

3.4

亿元

/B

级

0.44

亿元、次级资产支持证券

1

亿元。

优先A级为

AAA

级,优先

B

级为

AA-

级

登记机构:

中证登上海分公司

交易场所:

上交所

交易结构

增信措施:

超额利差:资产池现行加权平均利率与优先级资产支持证券预计收益率之间存在一定的超额利差;分层设计;流动性储备金账户;信用触发机制:加速清偿事件、违约事件

基础资产:

原始权益人对承租人享有的租金请求权和其他权利及其附属担保权益,本案中共涉及到21份租赁合同。

基础资产关注要点:

1)满足《资产证券化基础资产负面清单》要求:

不是以地方政府为直接或间接债务人的基础资产。

不是以地方融资平台公司为债务人的基础资产。

2)同一租赁合同项下承租人尚未支付的所有租金(包括未偿本金部分以及利息部分)及其他应付款项须全部入池;

3)基础资产为根据聚信租赁内部标准分类的正常、关注、次级、可疑、损失五级分类体系中的正常类

4)基础资产、租赁物件上未设定抵押权、质权或其他担保物权

保理(Factoring)全称保付代理,又称托收保付,卖方将其现在或将来的基于其与买方订立的货物销售

/

服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、买方资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。它是商业贸易中以托收、赊账方式结算货款时,卖方为了强化应收账款管理、增强流动性而采用的一种委托第三者(保理商)管理应收账款的做法。

保理ABS的基础资产主要是保理合同债权和应收账款债权。

2017年上半年,交易所保理

ABS

共发行

19

单,规模

155

亿元,逐渐成为交易所

ABS

市场中的主流产品。

案例:摩山保理四期资产支持专项计划

原始权益人:

上海摩山商业保理有限公司

计划管理人:

恒泰证券

托管人/监管银行:

华夏银行

发行规模:

14亿元,其中优先级

13.96

亿元,次级

0.74

亿元。

信用评级:

优先级为AA+级

交易结构

保理业务主要流程:

1)

卖方申请保理业务的,在履行商务合同交货等主要义务后申请向摩山保理转让因此产生的应收账款;

2)

摩山保理运营管理部门在收到卖方提交、经买方确认的《应收账款债权转让通知书》或《账号更改通知书》回执后,与卖方签订保理业务合同,并通过中国人民银行应收账款质押登记公示系统办理应收账款转让登记手续;

3)

合同签订并完成登记后,运营管理部门根据所确定的预付融资款比例向卖方发放保理预付融资款项。

基础资产:

本案中的基础资产为原始权益人转让给管理人的原始权益人对融资人、债务人享有的保理融资债权及其附属担保权益,采取循环购买结构,初始保理融资合同共计20份。

主要关注点:

1)

原始权益人真实、合法、有效拥有基础资产,且基础资产上未设定抵押权、质权、其他担保或任何第三方权利;

2)

同一保理合同项下在授信额度内已批准发放的保理融资款均已全部支付予融资人;

3)

基础资产为原始权益人根据五级分类标准划定的正常类资产;

4)

基础资产项下各笔保理融资债权的保证人、质押人(如有)的担保责任、回购人的回购责任不会因基础资产转让而被全部或部分免除;

5)

债务人的主体影子评级、或保理融资债权及其附属担保权益影子评级在

AA+

及以上;

6)

基础资产项下的融资人、债务人不涉及地方政府或地方政府融资平台;

7)

客户集中度尽量不要太高,地区、行业等要分散

自去年11月以来,一行三会收紧了房企融资的渠道,交易所对房企发起

ABS

的准入标准没有明确规定。但沪深交易所出台的《关于试行房地产、产能过剩行业公司债券分类监管的函》对房企发行公司债做了规定,文件提出的准入标准对房企发起

ABS

有一定的参考意义。

文件明确可以发行债券的房企基础范围为:发行人应资质良好、主体评级AA及以上并能够严格执行国家房地产行业政策和市场调控政策的以下类型的房地产企业:

1)境内外上市的房地产企业;

2)以房地产为主业的中央企业;

3)省级政府(含直辖市)、省会城市、副省级城市及计划单列市的地方政府所属的房地产企业

[

实际控制人为省级(含直辖市)、省会城市、副省级城市及计划单列市的政府及其组成部门;

4)中国房地产业协会排名前

100

名的其他民营非上市房地产企业。鼓励和支持主要从事保障房建设等符合国家行业政策导向的房地产企业通过发行公司债券为项目建设进行融资。

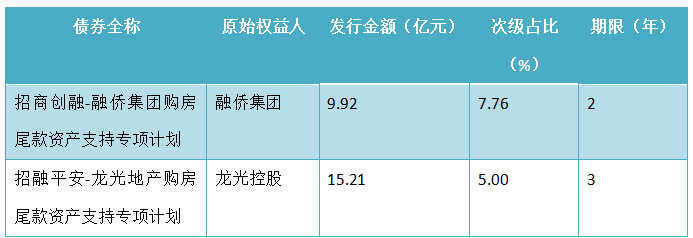

(1)购房尾款

ABS

2016年就有多家房企发起购房尾款

ABS

,其交易结构如下:

购房尾款ABS中,基础资产为购房合同约定的购房尾款,其主要来源则可以分为银行按揭贷款类尾款、公积金贷款类尾款和分期付款类尾款;在增信措施上,除分层外,通常会采取母公司或关联公司出具维好承诺、承诺差额支付、提供担保等外部增信措施。除上表已经列出的两只购房尾款

ABS

外,

6

月荣盛房地产发布公告称购房尾款资产支持证券挂牌申请获批。

(2)商业地产抵押贷款资产支持证券

国内交易所第一例挂牌的符合国际标准的CMBS——“高和招商

-