欢迎大家关注兴证策略新公众号“王德伦策略与投资”,我们将会在新公众号上陆续发布策略投资内容,点波关注不迷路哦!

近日行情有所反复,市场出现对流动性的担忧情绪。但整体市场行情尚未结束,居民配置、机构配置、全球配置的权益时代长牛仍在演绎。本期带您回顾《【兴证策略|深度研究】2021年股市资金供需分析——股市资金那些事(1)》

投资要点

★股市资金良性循环,在大类资产配置中相对占优

全球进入低利率时代、近期信用债屡屡“暴雷”,权益资产在大类资产配置中相对占优,居民、机构、外资形成三大活水。制度基础不断完善,注册制、再融资、回购制度和分红制度等多项改革同步推进,股市资金供需良性平衡格局将会极大助益A股走出长牛。

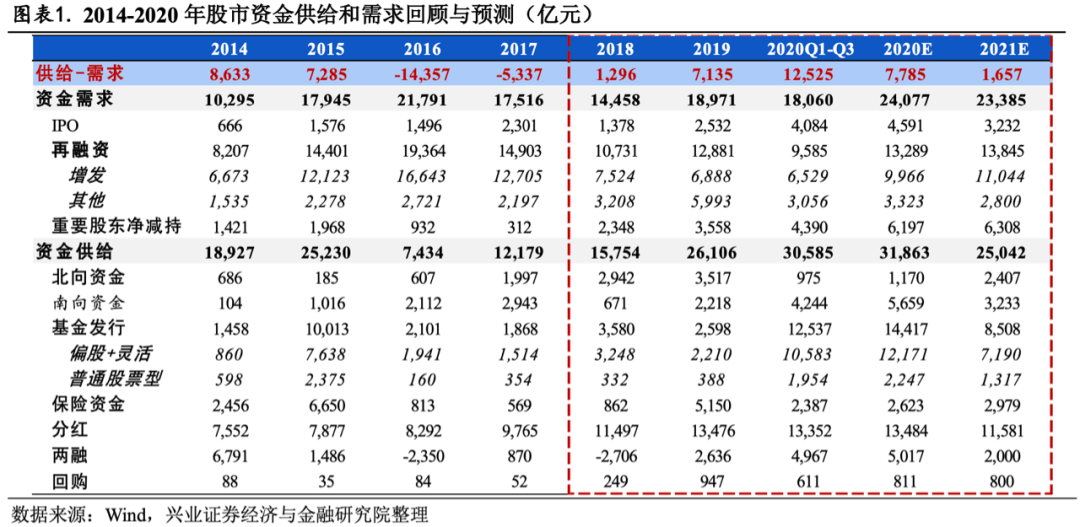

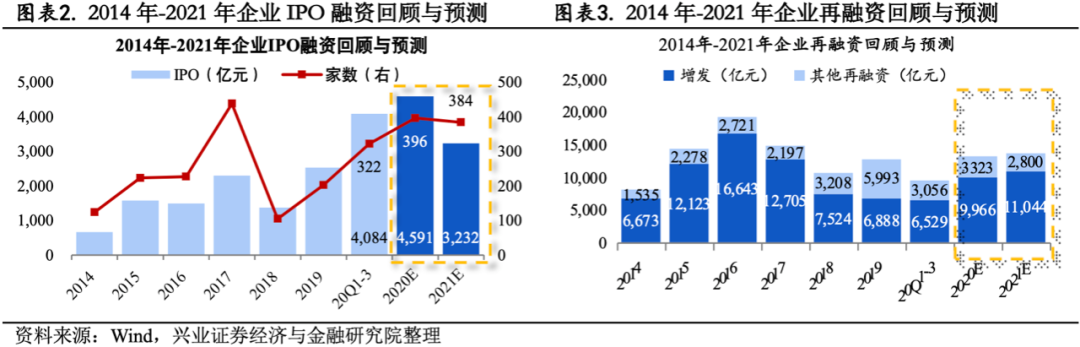

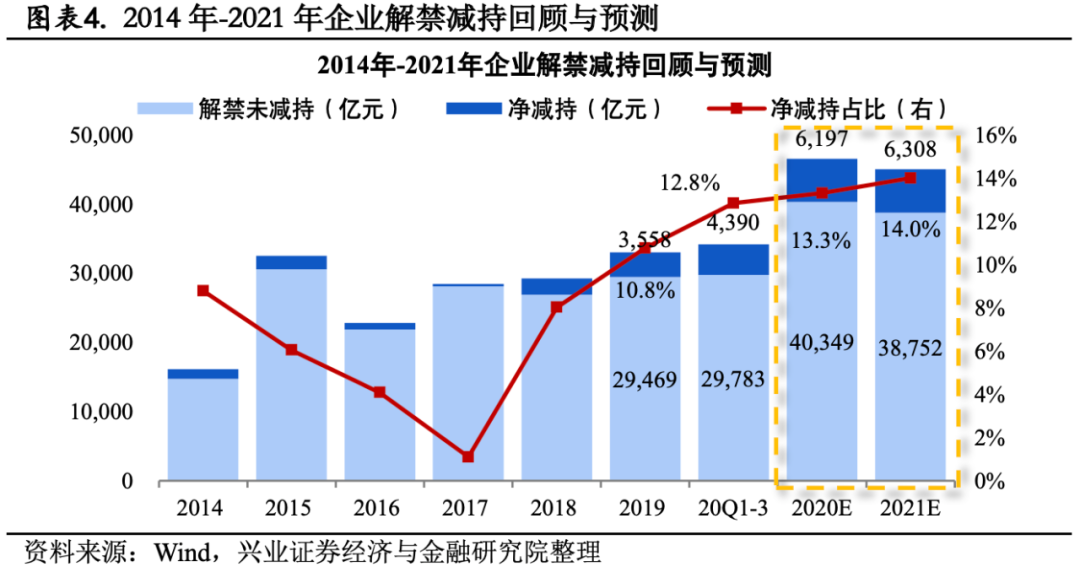

注册制改革企业融资需求提升。2020年企业IPO和再融资全面放开,四季度A股迎来融资高峰期。IPO方面,假设2021年企业IPO数量略有回落,384家企业融资3,232亿元。再融资方面,创业板和科创板审核流程全面提速,引入包括小额快速融资等方式,可参考2014年和2020年再融资平均水平。产业资本减持方面,截止2020年11月6日,明年整体解禁规模4.5万亿,假设净减持占比大约14%,预计规模为6,308亿元。

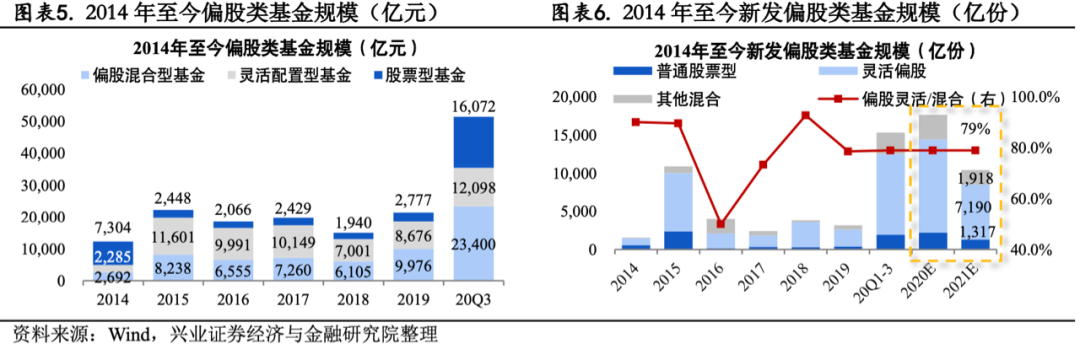

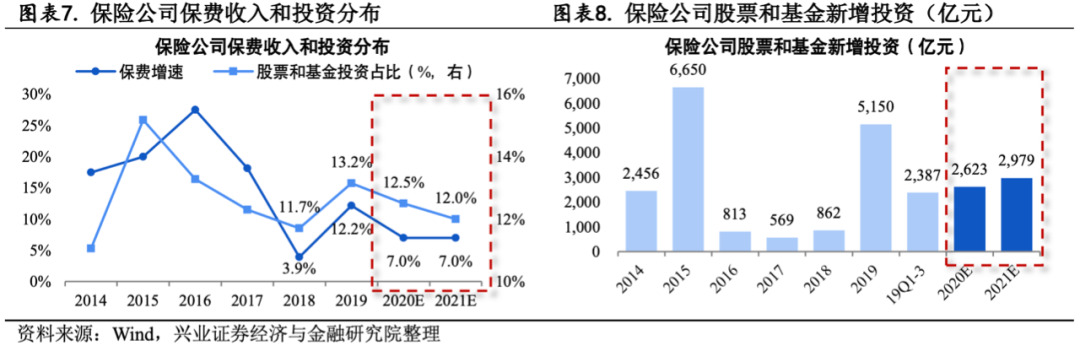

★资金供给:2021年居民、机构、外资三大活水,重点关注北上南下两个维度居民财富持续通过基金入市。2020年前三季度偏股类基金发行规模合计12,537亿元,预计2020年全年、2021年达14,417、8,508亿元。1)普通股票型基金:预计2020年全年和2021年发行2,247、1,317亿元;2)混合型基金:预计2020年全年和2021年偏股型和灵活型基金发行12,171、7,190亿元。2021年发行规模高于2019年、略低于2020年。长钱加配权益资产的节奏更加平稳。保险资金入市2019年增加5,150亿元股票和基金投资规模,2020年和2021年可能达2,623、2,979亿元。假设保费收入增速维持7%;股票和基金投资占保费余额的12%左右。保险公司偏好逆向平衡,利率回升、股市前期涨幅较大的环境下,中短期配置可能相对更加均衡。未来五年,万亿量级外资流入A股。新冠疫情发酵后,全球央行再度“大放水”,负利率时代逐步来临,发达国家从债市到股市,都面临中长期隐含收益大幅下降的问题。中国经济的韧性、财政货币政策的定力和空间,一方面促使国内资产与海外相关性较低,另一方面也让中国的债市和股市在全球资产中独具性价比。保守估计未来五年内有望看到平均每年2000-3000亿元的资金继续流入,外资持股占A股流通市值比例有望继续提升3个百分点左右。另一方面,关注南下资金对A股资金的分流情况。考虑到目前公募基金配置港股的仓位比例不高,叠加港股基本面向好、新经济成分提升、估值具备吸引力,明年有望继续吸引3000亿左右资金南下,对A股市场的资金造成一定的分流。

1. 股市资金良性循环,在大类资产配置中相对占优

股市资金良性循环,在大类资产配置中相对占优。全球进入低利率时代、近期信用债屡屡“暴雷”,权益资产在大类资产配置中相对占优,居民、机构、外资形成三大活水。制度基础不断完善,注册制、再融资、回购制度和分红制度等多项改革同步推进,股市资金供需良性平衡格局将会极大助益A股走出长牛。

2. 资金需求:注册制改革企业融资需求大幅提升

注册制改革企业融资需求提升。2020年企业IPO和再融资全面放开,四季度A股迎来融资高峰期。IPO方面,假设2021年企业IPO数量略有回落,384家企业融资3,232亿元。再融资方面,创业板和科创板审核流程全面提速,引入包括小额快速融资等方式,可参考2014年和2020年再融资平均水平。

截止2020年11月6日,明年整体解禁规模4.5万亿,假设净减持占比大约14%,预计规模为6,308亿元。

3. 资金供给:2021年居民、机构、外资三大活水,重点关注北上南下两个维度

3.1. 居民财富通过基金入市,2021年预计8508亿元

居民财富持续通过基金入市。2019年和2020年三季度偏股类基金规模达21,430、51,569亿元;2020年前三季度偏股类基金发行规模合计12,537亿元,预计2020年全年、2021年达14,417、8,508亿元。

1) 普通股票型基金:2019年和2020年前三季度发行388、1,954亿元,预计2020年全年和2021年发行2,247、1,317亿元,2021年发行规模高于2019年、略低于2020年。

2) 混合型基金:2019年和2020年前三季度发行2810、13,398亿元,其中偏股型和灵活型基金2,210、10,583亿元,占比分别为78.6%、79%,预计2020年全年和2021年偏股型和灵活型基金发行12,171、7,190亿元。

3.2. 长钱加配权益资产节奏更加平稳,2021年预计2979亿元

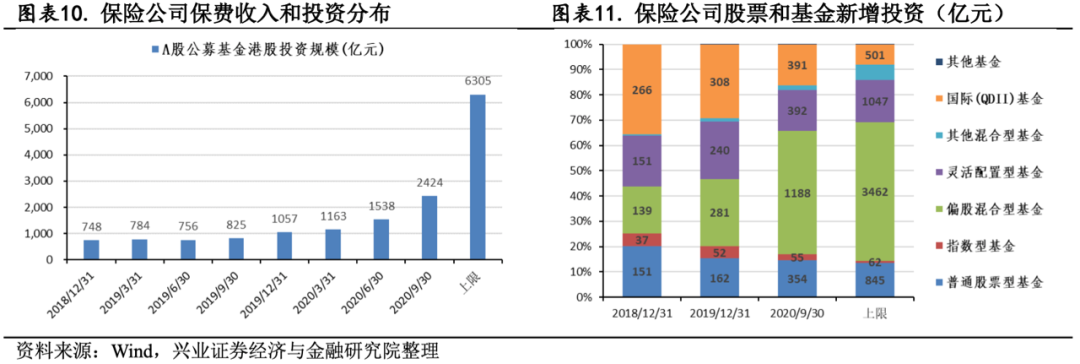

长钱加配权益资产的节奏更加平稳。保险资金入市2019年增加5,150亿元股票和基金投资规模,2020年和2021年可能达2,623、2,979亿元。

2020年前三季度保费收入3.70万亿,较2019年前三季度3.45万亿增长7.2%,假设2020年和2021年全年保费收入增速维持7%,未来两年有望达4.56万亿和4.88万亿。

2020年前三季度股票和基金投资占保险公司保费余额的12.9%,较2019年13.2%下降0.3个百分点。保险公司偏好逆向平衡,利率回升、股市前期涨幅较大的环境下,中短期配置可能会相对更加均衡。

3.3. 外资未来5年万亿流入A股,关注北上南下两个维度

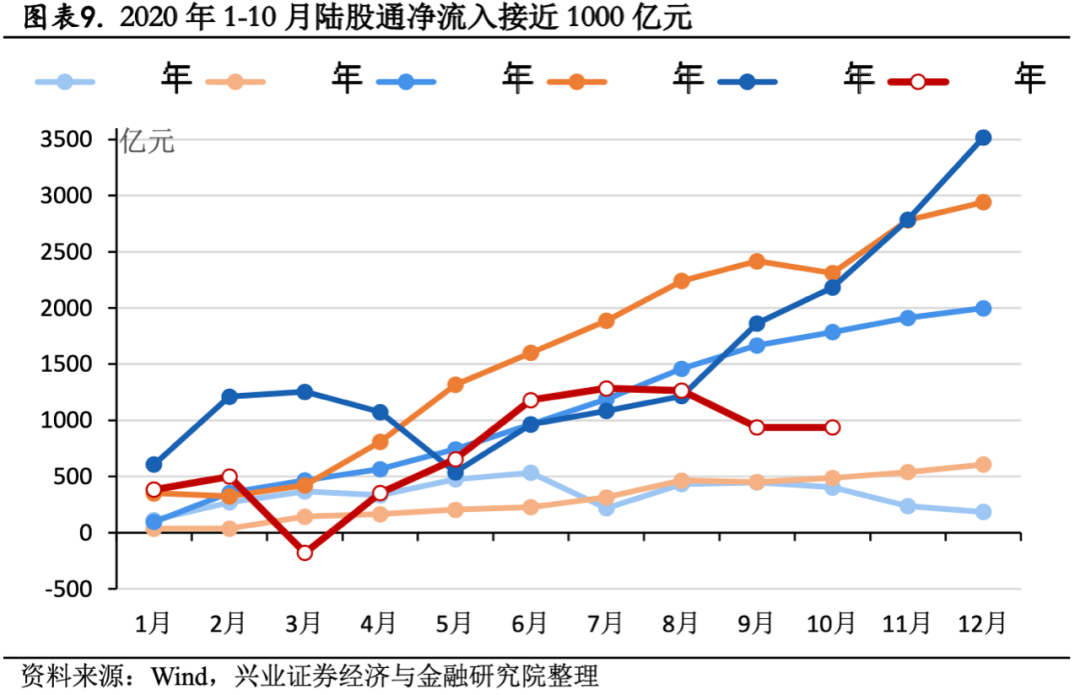

未来五年,万亿量级外资流入A股。在2017-2020上半年的三年半时间里,北向资金净流入近1万亿元,外资持股市值占A股流通市值比例从1.7%升至4.7%(提升3个百分点),占A股流通市值(剔除一般法人)的比例从3.3%升至9.0%(提升5.7个百分点),两项指标几乎都翻了两倍。新冠疫情发酵后,全球央行再度“大放水”,负利率时代逐步来临,发达国家从债市到股市,都面临中长期隐含收益大幅下降的问题。中国经济的韧性、财政货币政策的定力和空间,一方面促使国内资产与海外相关性较低,另一方面也让中国的债市和股市在全球资产中独具性价比。按照目前外资流入A股的节奏和趋势,加之考虑到A股未来极具吸引力的投资价值和性价比,保守估计未来五年内有望看到平均每年2000-3000亿元的资金继续流入,外资持股占A股流通市值比例有望继续提升3个百分点左右。

另一方面,关注南下资金对A股资金的分流情况。今年前三季度,A股公募基金的港股投资规模从1000亿元左右攀升至接近2500亿元,增加了1500亿元,增长了1.5倍。考虑到目前公募基金配置港股的仓位比例不高,叠加港股基本面向好、新经济成分提升、估值具备吸引力,明年有望继续吸引3000亿左右资金南下,可能对A股市场的资金造成一定的分流。

对于其他资金供给,预计2021年:1)受疫情影响,明年分红规模略小于今年的1.3万亿,达11581亿元;2)市场回归平稳状态,明年两融资金规模新增约2000亿元。3)回购规模延续近年来趋势,明年回购规模可能达800亿元。

风险提示:中美摩擦升级、巨型IPO冲击市场、流动性超预期收紧

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《2021年股市资金供需分析——股市资金那些事(1)(兴证策略王德伦团队20201124)》

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

王德伦 SAC执业证书编号:S0190516030001

李美岑 SAC执业证书编号:S0190518080002

张 勋 SAC执业证书编号:S0190520070004