利率品市场观察

受国际避险情绪升温带动,周四债市小幅高开,170210早盘开在4.29%,尔后全天围绕4.29%-4.31%区间震荡,日终收于4.305%。另外当天簿记的170210中标利率4.2691%,需求不错。

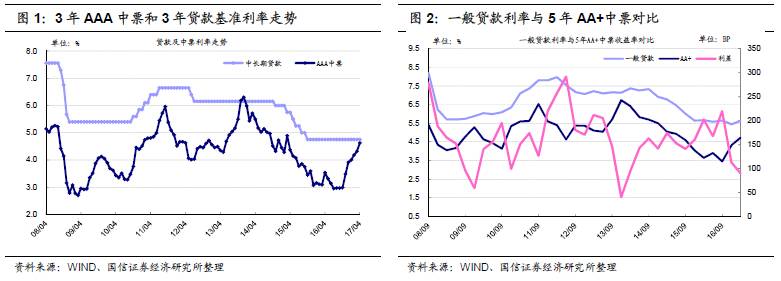

近期信用债的需求在转好,与利率债对比,信用债的配置价值更加明确。由于本轮熊市至今没有出台加息政策,所以企业在银行的融资成本变化不大。央行数据显示,3月末一般贷款利率较去年年末仅上升19BP,绝对水平在5.63%,与2016年9月份的5.65%基本相同。而债券方面,5年AAA级信用债收益率较去年9月已经上行185BP。

从几个维度来对比,目前的债券融资成本可能都高于贷款,信用债配置价值非常高。

一是比较3年AAA中票和3年贷款基准利率,两者利差已经由正转负。而从两者利差的历史数据来看,目前的利差水平也处于08年以来的最低位。2008年4月以来的九年中,两者利差最低水平是2013.12(-15BP,上一轮熊市的末期),而目前是-25BP。

二是比较银行加权贷款利率和5年AA+中票收益率,3月份贷款与债券收益率的利差为90BP。而4月至今债市跌幅加快,5月18日5年AA+中票估值在5.4%,我们估计目前两者利差已经超越2013年的极值位置。

信用品市场观察

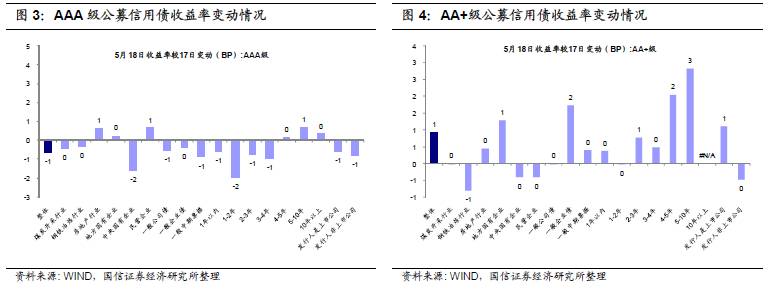

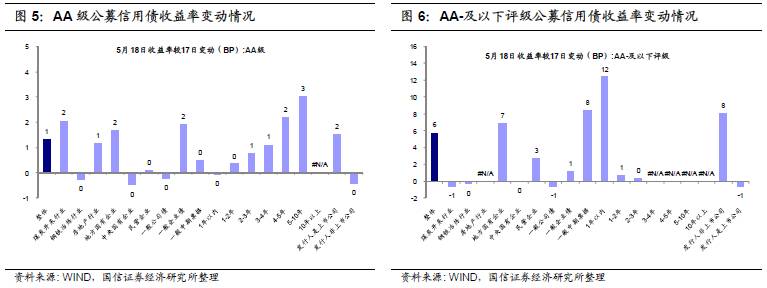

(1)公募信用债收益率指数变动情况

5月18日,整体公募信用债收益率微幅上行0.2BP至5.68%。其中AAA级小幅下行0.6BP至5.16%;AA+级上行0.9BP至5.95%;AA级上行1.3BP至6.32%;AA-及以下评级上行5.8BP至12.29%。

此外,AAA级分类中,除了房地产行业、民营企业、5-10年期限等有限几个类别的收益率小幅上行以外,大多数类别的收益率均明显下行,优质信用债的配置行情或正在逐渐展开;AA+、AA评级、AA-及以下评级收益率大多上行,特别是AA-及以下评级1年期限内的债券收益率大幅提升,这或反映了在强金融监管下,市场对资质较低信用债的信用风险仍存有较大忧虑。行业方面,煤炭开采、黑色金属冶炼行业收益率大都有所下行,房地产行业继续上行。

(2)发行人负面新闻整理

转债市场观察

1、15清控EB:公司因2016年年度利润分配方案的实施,将本次非公开发行股票发行价格由14.30元/股调整为14.25元/股。

2、蓝标转债:经公司董事会审议通过同意在最高额度不超过6亿元人民币的范围内利用闲置募集资金购买保本型理财产品。

3、航信转债:公司可转换债券2017年跟踪评级报告发布,主体评级AA+,债项信用等级为AAA。

4、一级市场:川投能源(600674)拟公开发行可转换公司债券,规模不超过40亿元人民币。

国债期货以及相关衍生品市场观察

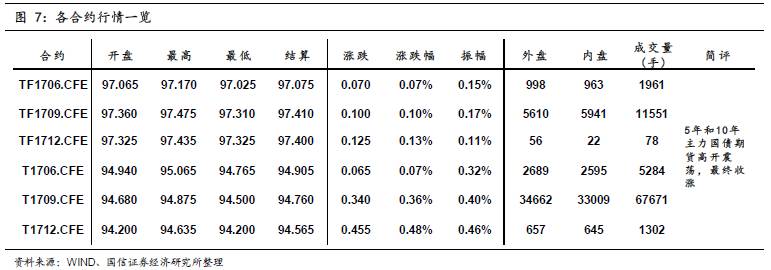

10年期国债期货主力合约T1709开于94.680,收于94.705,结算价94.760,最高94.875,最低94.500,涨幅0.36%,振幅0.40%,成交67671手,其中外盘34662手,内盘33009手,持仓量51241手。较前一交易日,合约收盘价上涨0.260,结算价上涨0.395,成交量上升3051手,持仓量下降391手;5年期国债期货主力合约TF1709上涨0.10%。

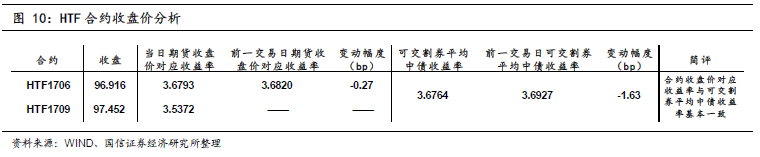

另外,港交所推出的五年期中国财政部国债期货近月合约HTF1706开于96.950,收于96.916,结算价96.886,最高96.950,最低96.880,涨幅0.09%,振幅0.07%,成交102手,其中外盘81手,内盘21手,上一交易日持仓量355手。较前一交易日,合约收盘价上涨0.016,结算价上涨0.060,成交量上升21手;远月合约HTF1709上涨0.21%。

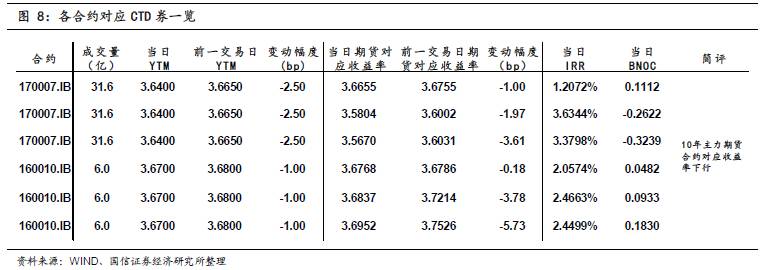

今日央行公开市场进行500亿7天、300亿14天的逆回购操作,考虑到今日800亿逆回购到期,今日完全对冲到期量。今日央行公开市场操作完全对冲到期量,对资金面影响有限,流动性依然较为收敛。一级市场方面,进出口行招标的1、3和10年固息增发债,中标收益率分别为4.0006%、4.3270%和4.4769%,需求较为旺盛;国开行招标的7和10年固息增发债,中标收益率分别为4.4031%和4.2691%。二级市场方面,受川普泄密门事件影响,恐慌指数大幅上涨,美债收益率大幅下行提升避险人气,国内国债期货高开并震荡收涨,5、10年期国债期货主力合约收盘涨幅对应收益率分别下行约2BP和5BP,而5、10年期主力国债期货合约对应的CTD现券收益率分别下行约3BP和1BP。