作者:李奇霖、常娜

来源:联讯麒麟堂(ID:macro_liqilin)

有人说香港楼市的今天,就是中国其他一线城市的未来,房价终会涨过天际,没有房子的人只能蜗居,所以抓紧买房吧!

还有人说,随着我们租售同权、共有产权房等举措的大力推行,我们将会走入类似德国的全民租房时代,人们对买房将不再有太大需求,房价自然会随之崩盘!

还有人一直力推新加坡的住房制度,认为其住房体制层次分明,居者有其屋,理应是中国学习的榜样!

一叶知秋,今天,我们就将香港、新加坡、德国的住房制度进行研究比较,相信各位能从其中窥测到中国楼市的未来,为投资选择做出理智的判断!

总的来讲,这三个地方的住房制度呈现出以下特点:

一、香港

香港的住房市场层次非常分明,“公屋—居屋—夹屋—私屋”且公共性质住宅和私人住宅“花开两朵”,发展均衡。

公共住房制度:主要由公屋和居屋构成,公屋租金大概是私人住宅租金的六分之一。居屋购买价格低于市场价格30%~40%,约有31%的香港居民住在房委会提供的公屋或居屋中。

私人住房市场:1997年到现在,香港的房价涨幅超过50%,目前香港住房的售租比是400,超过了国际上较为认可的200~300的合理范围,房价收入比17,远高于4~6的合理范围,根据人多地少的行情,香港房地产商因地制宜,开发出了许多中小户型的楼盘,占总数的50%的居民住在私人房产中。

二、新加坡

新加坡的住房体制也是层次分明,是以公共住房为主,私人住宅为辅,包括“廉租房—组屋—执行共管公寓”和“公寓—有地私宅”并行,为公民、永久居民和海外投资者提供住房。

公共住房制度:组屋的价格是每平米5000新币左右,家庭月均收入中位数是8666新币,房价收入比是4.5,一般居民家庭4.5年就可以购买一套组屋。

私人住宅市场:新加坡公寓均价大概在1万~2万新币之间,平均在1.7万新币左右,是组屋均价的三倍多,租金在10~20新币每平米每月的水平,一居室的租金大概在1200~1500新币左右。

三、德国

现存房源多、空置房源成本高为德国提供了足够多的出租房源,同时租赁房可以提供给居民的价值高,所以居民没有太大买房的需求。

房子到底是必需品还是奢侈品?

必需品对应的是人民的基本生存需要,是公共服务的范畴,奢侈品对应高收入人群的品质需要,可以用市场分配。所以一个国家或地区的住房制度通常是公私并存的“二元制”体系。

过去十年,房价上涨是一个世界性的大趋势,给政府提供公共住房带来了极大的挑战,我们从世界范围找出比较成功,同时又具体特色的国家或地区进行分析,总结出“公私两手抓”的香港模式,以公共性住宅为主的新加坡模式和以租房性住房为主的德国模式三种,分析这些国家或地区是如何均衡公私并存的“二元制”住房体制的。

1、“公私两手抓”的香港模式

供需是影响房价的决定性因素,所以在分析住房制度中我们先从土地供给和人口需求来分析。

从基本供需情况来看,

2000年以来香港人口的年均增速保持在0.3%左右,从666.5万增加到2017年6月的739万,人口增长较快。加上香港良好的经济发展趋势、教育和医疗条件等公共设施条件,吸引了不少外来人口移民或投资住房,所以香港住房的需求比较旺盛。

与人口高速增长形成鲜明对比的是香港的土地供给,

开发率不到30%,大概331.329平方公里,以这个面积计算,香港每平方公里有2.23万人,人地关系非常紧张。

在这种情况下,香港的住房体制是“公私两手抓,两手都很硬”,一方面政府将私人住宅市场放开,让房地产商更好的服务于有消费能力的群体,同时通过土地转让金、税收等获得财政收入。另一方面将财政收入投入公共住房建设中,大力发展公屋、居屋,补贴低收入阶层,保障他们的生活。

(一)香港的公共住房制度

香港的公共住房制度建设完善、层次分明,按照收入由少到多,居民依次可以申请租赁公屋、购买居屋和购买夹心层住房,充分考虑了各个阶层的诉求。

1、公屋制度

公屋制度:公屋在香港称为“屋邨”,

是为保障低收入群体基本“有房可住”的基础设施,将住房以低于市场价的租金出租给无法负担居屋或私人住宅的个人或家庭居住,是香港的“廉租房”。

“公屋制度”是否有效主要看几个方面:

一是价格是否足够低廉,二是供给是否能覆盖大部分在私宅市场上买不起房的低收入群体,三是是否能有效打击滥用,保证长久有效的施行。

先看第一个问题:价格是否足够低廉。

租金低廉需要有资金支持,一般是政府免费或者低价批地,同时注资双管齐下。在香港公屋由房屋委员会管理,由政府免费提供土地,并且注资给房委会建设和经营公屋,廉价的土地和稳定的资金来源保证了房委会可以向居民收取低廉的租金。

租金是按市内楼面面积计算,根据收入指数制定的,目前的房价大约是50港币每平方米,是私人住宅租金150~450每平米的六分之一,香港公屋配置大概平均每人12.8平方米,一个四口之家租住50平米左右的公屋,月租是2500港币。

同时,为了保证公屋租金随居民收入合理浮动,房委会还制定了租金调节机制,每两年调节一次,如果收入指数上升,委员会增加租金,幅度是收入指数的升幅或者10%,以较少者为准,这就意味着公屋每次调节租金的幅度不能大于10%,若收入指数下降,则委员会减少租金,幅度是收入指数的跌幅,到目前为止,房委会共进行了2010年、2012年、2014年、2016年四次房价调节。

再看第二个问题:供给是否能覆盖大部分在私宅市场上买不起房的低收入群体。

香港公屋组屋稳定、合理且低廉,为低收入群体提供了住房保障,然而具体实施中,房委会有多少公屋可以提供?这些公屋是不是可以有效覆盖低收入群体呢?2016年房委会编配了33756个单位的公屋,截至17年9月19日,房委会辖下有222个公屋小区待编配。

这些公屋是不是够用?

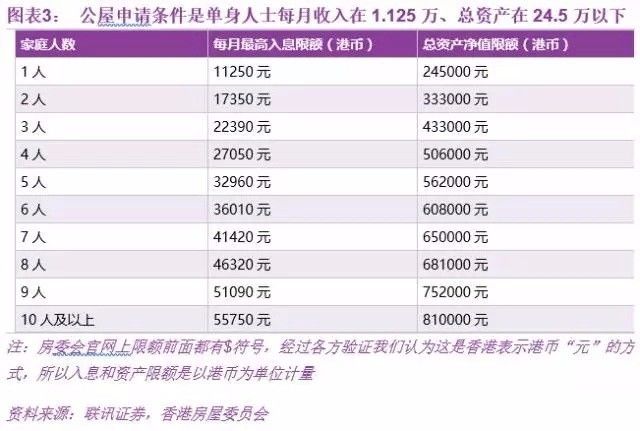

根据香港房屋委员会和房屋署公布的信息,除了有合法在港的身份等基本条件(不需要永久居民身份,但是需要合法居留身份),申请公屋的标准是单身人士每月收入在1.125万、总资产在24.5万以下,两个人的家庭是每月收入1.735万,总资产33.3万。

从目前来看,每年申请公屋的人数还在持续上升,截至2016年6月有28.83万个家庭在轮候,其中15.3万个一般申请家庭,13.53万配额及计分制申请家庭。

但是从每年新增的登记申请人数来看,

从2012年开始就呈下降趋势,2015年新登记3.83万例。

在这些申请数目下,房委会的目标是平均轮候时间为3年,但是目前为止一般申请者的平均轮候时间呈现上升的趋势,

截至2016年平均轮候4.1年。

所以从公屋的覆盖率来看,还是“供不应求”,但是达到条件的居民只要耐心等待4年时间也可以住上。

最后看第三个问题:是否有有效的退出机制,保证长久有效的施行。

在香港,入住公屋不是一劳永逸的,为了保证公屋资源被妥善利用,香港还制定了《富户政策》,要求经济条件达到一定条件的家庭搬出公屋。

在公屋租住十年以后,需要每2年申报一次家庭收入和资产,如果家庭收入是限额的2~3倍,需要缴纳1.5倍的租金,如果是限额的3~5倍,需要缴纳2倍的租金,家庭收入超过公屋收入限额的5倍,或家庭总资产净值超过公屋收入限额的100倍,一年后如果收入或资产没有下降就要离开公屋,或者在香港拥有私人住宅物业,无论家庭收入或者资产都要离开公屋。

所以,在低廉的租金、广泛的覆盖范围和有效的退出机制的综合作用下,香港的公屋制度为低收入者提供了栖身之处。

2、居屋计划

“公屋”为低收入者提供了栖身之处,但是对普通居民来说,有 “片瓦遮头”只是最基本的条件,条件稍微好一些的居民更希望拥有自己的住房,对于有这个需求但是仍然买不起私人住宅的居民,香港又是怎么做的呢?

这就是让“居者有其屋”的“居屋计划”,也是房委会推出的,让低收入居民可以以低于市场30%~40%的折让价获得属于自己的住房的一种保障机制。

居屋计划将房子出售给居民,建成一批就出售一批,房委会会提前在网上公布将要建成的居屋情况,包括地段、价格等,最近的一批将在2018/2019年建成,加上部分2014年由于买家撤销买卖协议而剩下的居屋一并出售,我们查到8个小区,总共可以提供2120套住房。

包括新建的彩兴苑、银河苑和银蔚苑,以彩兴苑为例,共可出售1358个单位,平均面积在35~45平米左右,总价在270~370万左右,均价8万左右。

低于市场价三成,条件很优厚,那么什么样的居民有资格申请呢?

居屋申请人一般是租住公屋的住户、房委会管理的临时房屋区和平房区的居民,以及其他符合家庭收入和资产净值上限的中低收入家庭,具体分为绿表和白表两种。

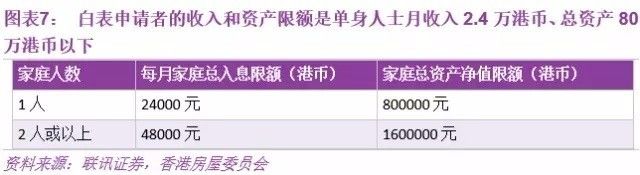

绿表申请人一般是公屋租户或者经核实有资格获得公屋的特定组别公屋申请者。白表申请者一般是指低收入并且还没有申请到公屋的居民,他们的收入和资产限额是单身人士月收入2.4万港币、总资产80万港币以下,2人或以上家庭月收入4.8万港币、总资产160万港币以下。

3、“夹心层”住宅计划

在公屋、居屋和私人住宅市场之外香港还推出过“夹心层”住屋计划,是为收入收刚好超出“公屋”,但是又不足买私人住宅的居民准备的,价格低于市值30%。夹心层计划是1990年香港政府委托房屋协会兴建并管理的,但是这个计划在2000年被终止,剩余三个建成的屋苑于2000年该做私人楼宇以市价出售。

公屋、居屋和夹屋组成了香港低收入阶层的居住保障制度,较低收入的家庭可以申请公屋租住,条件有所改善的居民可以申请购买居屋,空出新的公屋来租住给其他申请者,条件进一步改善的居民可以购买私人住宅。

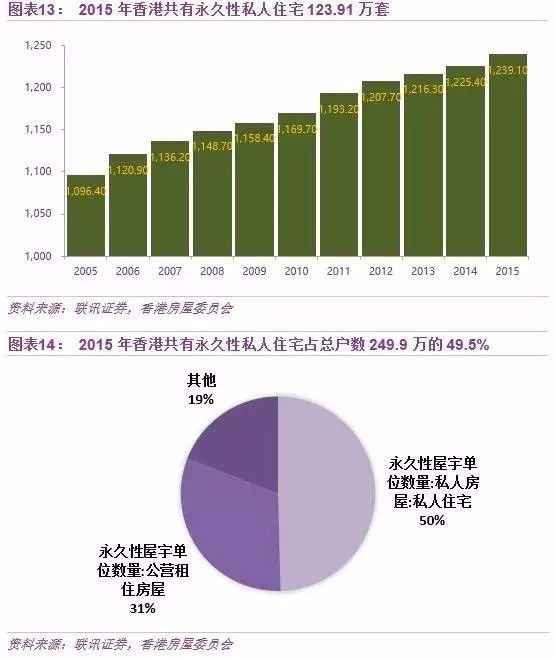

根据wind信息统计,截至2015年香港有公营租住房屋78.33万间,占香港总住户249.9万的31.3%。

然而无论是公屋还是居屋都是政府通过房委会提供的廉价居住设施,有没有可能高收入人群也去申请,抢占公共资源呢?

一般不会,源于两点:

第一点是香港的社会公德建设和惩治手段较为完善。

申请资料造假会受到严厉的惩罚,几年前一个案例是一家三口包括一个低收入妇女,她57岁没有工作的父亲和10岁的儿子,他们每月领1700多综援(低保)为生,妇女申请公屋的时候为了不用填报失联多年丈夫的收入虚报未婚,被揭发后公屋申请作废,同时被判4个月有期徒刑,缓刑2年,罚款5000港币。

第二点是,在香港住房被绑定了其他公共资源,如教育资源,

所以,一般有经济能力的家庭会选择学区更好、基础设施建设更完善的私人住宅居住。

(二)香港的私人住房市场

公共住房不以营利为目的,价格不能反映供需,然而靠市场“看不见的手”调控的私人住房房价主要是由供需决定的,所以我们平时听到的关于香港房价的消息主要就是指私人住房市场。

根据前文我们知道香港的房子供不应求,人地关系紧张,根据中原城市指数来看,从1997年到现在,香港的房价涨幅超过50%,2008年金融危机以后,房价在周期性的波动下明显强劲的上涨态势。

在这样房价一路高涨的情况下,特区政府也没有过多干涉,主要有两个原因:

一是香港奉行自由经济政策,二是政府也依赖房地产市场带来收入,就是土地财政。

1997年回归以后,香港的土地国有,由特区政府管理,房地产用地采取批租制,主要用公开拍卖、书面招标和协议批租三种方式,其中公开拍卖居多,价高者得。

这样一来,拍出的地价就成为政府的财政收入,根据wind数据,香港特区政府财政收入中,只地价收入和一般差饷(地税)就占总收入的20%左右,2015年是18.6%,实际值还要高于这个数字。

在这种房子“供不应求”,政府又不干预的情况下,香港的房价究竟是什么水平呢?

根据wind数据显示,截至2017年7月,香港住房的租金是每平米300~400元港币每月,售价是每平米10~20万,平均15.6万港币左右,

售租比是400,也就是说香港的住房要出租33年(400/12)才能回本,超过了国际上较为认可的200~300的合理范围。

房价这么高,香港居民能赚得出房价吗?

根据wind数据显示,截至2017年6月,香港居民就业人士每月收入中位数是1.53万港币,若房价以15.6万每平米计算,一对夫妻(两人的年收入是36.72万)购买一个40平米的房子,需要624万港币,房价收入比17,意味着香港居民17年的收入才能买上一套房子,远高于合理范围4~6。

这种情况下香港居民怎么买房呢?

根据人多地少的行情,香港房地产商因地制宜,开发出了许多中小户型的楼盘,被称为“上车盘”。

就是以自己的经济实力先买一个小户型房子上车,等上车以后开始享受房价上涨的福利再换房就容易很多了,这个观点我们在《用数据分析北京房价》中也提到过。

目前“上车盘”房价在300~400万港币之间的居多,面积20~40平米左右,居民需要在这不足40平米的面积上隔出两室一厅一厨一卫。如果是单人住,15平米左右的“蚊型豪宅”也很常见。

加上香港发达的金融业,房贷额度大、成本低,

居民可以借到房款90%(600万以下的房子),利率2%(浮动利率,大概在这个数)的贷款。300~400万的房子,九成按揭,首付、税费和佣金等需要50万港币左右,这个入门标准看来并不难达到。

所以,香港的住房市场“公屋—居屋—夹屋—私屋”,层次分明,公共性质住宅和私人住宅“花开两朵”,发展均衡。截至2015年香港共有永久性私人住宅123.91万套,占总户数249.9万的49.5%,永久性公营租住房屋占31%。

综合来看,香港土地和住房供需不均衡的关系反映在公共住宅市场上的成本是轮候时间,轮候期持续增长,反映在私人住宅市场上成本是房价,房价一路高涨。

2、公共性住宅为主的新加坡模式

我们还是从基本的供需关系上入手,

从供给上看,

新加坡的居住用地只占土地总量的15%,土地年限较为多样化,常见的有99年、999年和永久地契三种(个别还有101、103年)。

从需求上看,

新加坡的年中总人口从2000年的402.8万增加到2016年的560.7万,平均每年增速是2%,人口增长很快。

居住用地面积107.87平方公里,平均每平方公里内有7797人,比香港的2.23万人少了三分之二,新加坡的人地关系相对香港还是比较宽松的。

短时间内人口快速增长使房价有飞涨的冲动,但是新加坡的房价控制比较好,主要是一方面完善的公共住房制度,主要是组屋,使82%的居民住上了价格低廉的房子,保障了居民的基本居住条件。另一方面努力控制外来人口增长、调控私人住宅价格。

(一)新加坡的公共住房制度

1、组屋

令新加坡闻名世界的“组屋制度”源于新加坡独立后的屋荒,李光耀秉持“人无恒产则无恒心”的儒家思想,为提高居民的国家认同感,制定了组屋制度,截至2016年底,组屋占新加坡住房的80%。

我们还是根据分析香港时提到的公共住房分析框架分析新加坡的情况,

一是价格是否足够低廉,二是供给是否足够多,三是是否有强有力的手段打击滥用,以保证长久有效施行。

先看第一个问题:价格是否足够低廉。

1964年新加坡正式推出“居者有其屋”计划,成立建屋发展局(Housing &Development Board,HDB),帮助居民提供公共住房,随后1967年新加坡推出《土地征用法令》逐步将土地收归国有,将土地强制征用,无偿划拨给建屋局。

有了土地建房还需要钱,政府提供的低息贷款和居民购房贷款是建屋局的主要资金来源,所以,

大量低廉土地和政府注资的支持,是组屋低价的保证。

到底有多低呢?

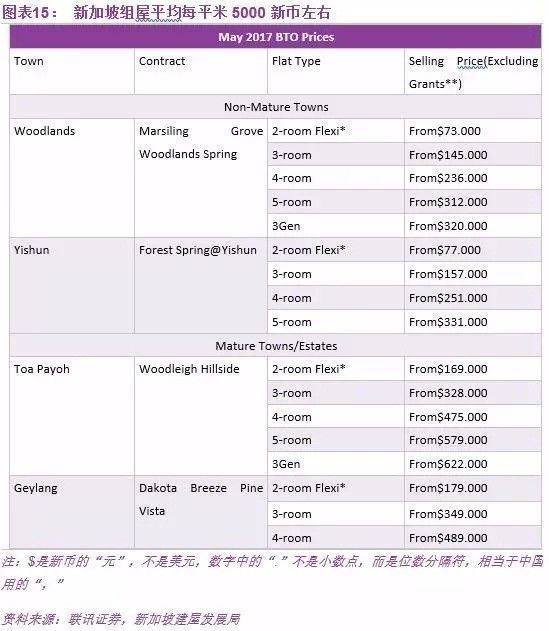

我们用2017年刚申请结束的一个BTO计划(就是政府发布建房计划,有申请资格的居民可以申请,人数达到一定规模则申请成功,政府再建)为例,

每平米5000新币左右。

这个价格新加坡居民赚得出来吗?

2015年新加坡家庭收入报告显示,新加坡人均月收入中位数是2500新币,家庭月均收入中位数是8666新币,这样算家庭年收入是10.4万,以普通家庭申请成熟社区的四居室(一般家庭都申请三居室以上,单身人士才申请两居室及以下)47万为例,房价收入比是4.5,也就是说一般居民家庭4.5年就可以购买一套组屋。

通过图表【15】我们还看到政府对非成熟社区小户型的补贴力度极大,根据2015年新加坡家庭收入报告,住一居室与两居室的组屋家庭平均每人每年可以获得9318新币的补贴。

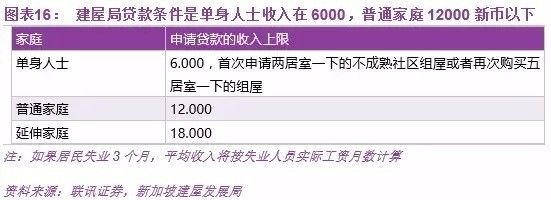

除了低廉的价格、丰厚的补贴,为了让居民买得起组屋,建屋局还向居民发放贷款,申请贷款的条件是单身人士月收入6000新币,普通家庭12000新币以下。

居民可以申请到房款90%的贷款(新单位的贷款上限是购买价格的90%,转售单位是转售价格或市场估值的90%,以低价者为准),以高于中央公积金利率1%进行浮动利率计息,最大还款期是25年或者到贷款者65岁,以较短的为准。

对于不符合住建局申请资格的居民,还可以向银行申请住房贷款,银行住房抵押贷款的申请金额是以还款期、是否有房贷记录为标准的,最高还款期30年,最高贷款金额是房款的80%。

再看第二个问题,供给是否足够多。

家庭至少有一人是新加坡公民,21岁以上,在新加坡和海外没有其他房产,过去30个月没有购买新加坡组屋或者受到政府的住房津贴和赠款等都符合的情况下,收入上限最少6000新币的居民就可以申请组屋,收入上限远高于中位数2500,可见新加坡的组屋可以覆盖超过半数的人,实际上是82%。