编辑 | 陆家嘴大宗商品论坛,转载请注明出处

国际油价自10月以来从高位迅速回落,下跌原因可分为几个方面:1,沙特以及OPEC在十月份大幅增产;2,美国豁免一部分伊朗原油进口国;3,美国原油产量不断创新高,库存连续超预期增加;4,美国总统特朗普炮轰油价过高,以及美联储加息预期、美股下跌造成流动性收紧。短期来看,由于产油国在十月份产量、出口大增以及全球炼厂检修使得全球原油市场在十一月份出现了大量的供应过剩,虽然炼厂从11月开始复工,但仍需要一定时间消化过剩的库存,加之美股大跌以及美联储加息造成了流动性的收紧,原油价格短期反弹的可能性较小,预计将继续保持弱势震荡。而从未来一两个月的行情来看,由于OPEC国家减产、炼厂复工、以及美联储加息落地,原油价格预计将有一定幅度的反弹。

一、

概述

国际油价自10月以来从高位迅速回落,下跌原因可分为几个方面:1,沙特以及OPEC在十月份大幅增产;2,美国豁免一部分伊朗原油进口国;3,美国原油产量不断创新高,库存连续超预期增加;4,美国总统特朗普炮轰油价过高,以及美联储加息预期、美股下跌造成流动性收紧。短期来看,由于产油国在十月份产量、出口大增以及全球炼厂检修使得全球原油市场在十一月份出现了大量的供应过剩,虽然炼厂从11月开始复工,但仍需要一定时间消化过剩的库存,加之美股大跌以及美联储加息造成了流动性的收紧,原油价格短期反弹的可能性较小,预计将继续保持弱势震荡。而从未来一两个月的行情来看,由于OPEC国家减产、炼厂复工、以及美联储加息落地,原油价格预计将有一定幅度的反弹。

二、

OPEC增产导致原油供应大增,市场出现供应过剩

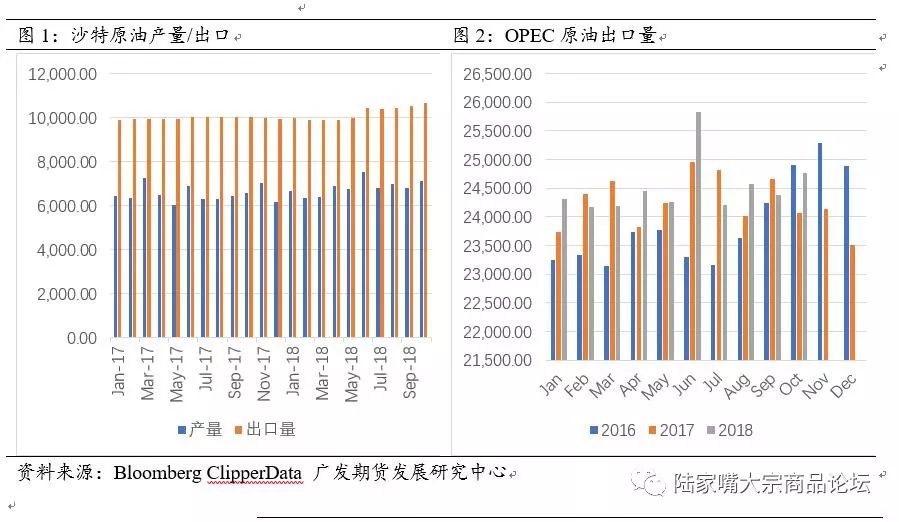

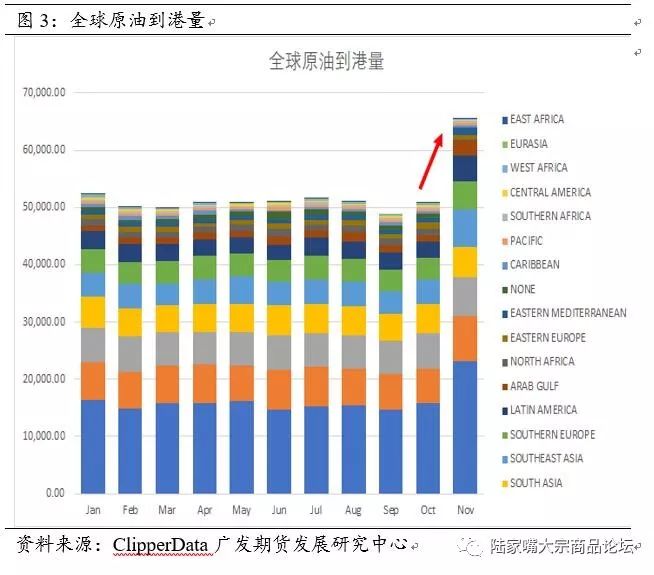

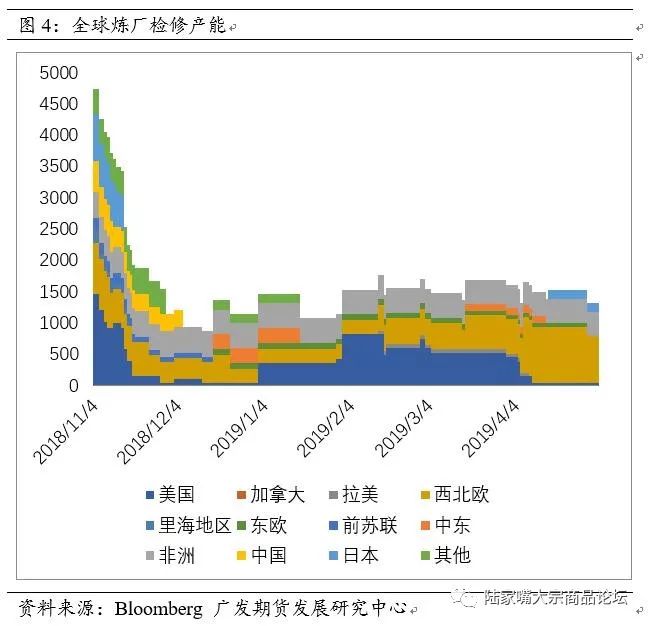

全球原油市场在十月之前由于美国制裁伊朗的预期以及OPEC坚持不增产导致市场出现了供应短缺的担忧,造成油价一路向上达到了4年以来的新高。然而,在沙特记者事件被曝出之后,沙特官方一反常态表示将增产弥补市场的供应短缺,这也带动了OPEC其他国家的产量和出口的增加。OPEC月报数据显示,沙特十月原油产量环比增加12.7万桶/天达到1063.0万桶/天;同时,原油出口也出现了明显增长,船运数据显示沙特十月装船量达到709.75万桶/天,环比增加30万桶/天。而整体OPEC十月原油出口2476.7万桶/天,环比增加38.5万桶/天。而OPEC十月原油出口量的增加导致十一月份原油到港量也出现了明显增加。根据ClipperData数据,全球11月份前22天原油到港量为6575.0万桶/天,环比增加30%;其中东亚地区到港量约2312.1万桶/天,环比增加约40%。原油到港量的激增叠加炼厂检修导致的需求下滑造成短期市场出现大量的供应过剩,对油价形成了严重的打击。短期来看,全球炼厂的复工对当前的市场供应过剩将有一定的缓解作用,但仍需一定时间消化过剩的原油供应量。根据炼厂检修计划,全球炼厂11月份预计将增加月230万桶/天需求,12月份将继续增加约120万桶/天炼能。

三、

伊朗十月出口增加,但未来将持续减少

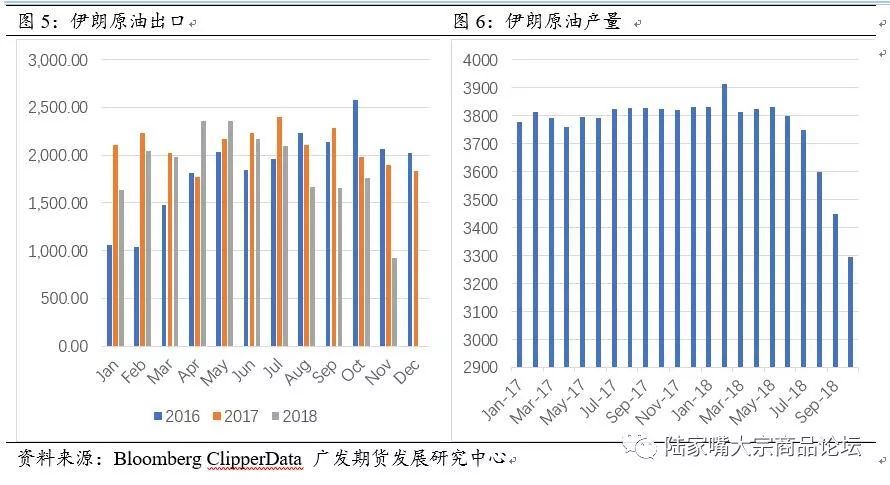

在以沙特为首的其他OPEC国家增加产量及出口的同时,伊朗作为再次受到美国制裁的石油出口国,其原油出口量在十月不降反升,与市场预期出现了巨大的落差,从而导致油价的进一步下跌。船运数据显示伊朗十月原油出口量为176.3万桶/天,环比增加10.8万桶/天,并创下了三个月出口新高,而市场普遍预期伊朗原油出口在五月之后将持续下滑。因此,伊朗出口在十月份的逆势增长给了油价一记重击。加之美国在11月4日之后给予了八个国家进口伊朗原油的豁免权,总计豁免量超过了100万桶/天,与此前的市场预期也出现了较大的背离。但是伊朗原油供应在未来进一步下滑却是毋庸置疑的。根据船运数据统计,在11月前三个星期,伊朗原油装船量仅为92.5万桶/天,环比下滑了90%,而到目前为止并没有12月份的装船计划。同时,伊朗原油产量也在持续下滑,OPEC数据显示其10月产量为329.6万桶/天,这也是自2017年以来的产量最低值。因此,伊朗原油供应在未来的持续下滑将对市场基本面带来一定的利好。

四、

美国产量短期内暴增,但持续性不足

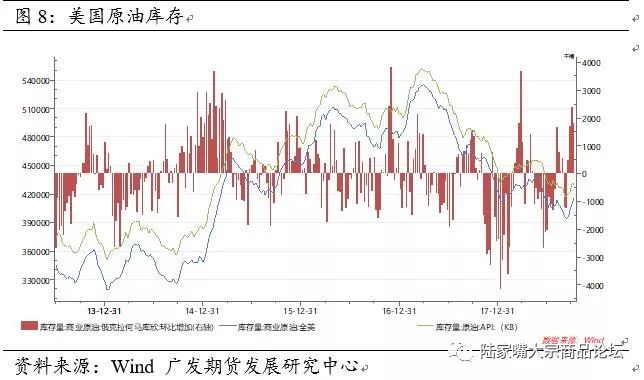

另一方面,美国原油产量及库存的大增也是导致油价下跌的原因之一。根据EIA数据,截止到11月16日,美国原油产量达到1170万桶/天的历史新高,同时美国商业原油库存量也连增9周。从产量上看,美国原油产量在10月开始出现了非常明显的增长,但其增长并不符合公司战略。从页岩油公司公布的财报数据来看,虽然油价在今年以来大涨,但页岩油公司并没有大幅增加资本支出的打算,截止到2018年第二季度,页岩油公司资本支出较年初仅上调了10%,因此美国原油产量在最近两个月的增加更多的原因可能是油价大涨导致页岩油公司大量套保而产生的。原油价格在过去一个月下跌了约30%,因此页岩油套保量也将相对应的大幅下滑,所以预计美国原油产量在未来一两个月增速将明显放缓,升至有所下滑。同时,美国原油库存增加的主要原因是炼厂集中检修所致,随着炼厂开工季的到来,美国商业原油库存预计也将有所回落。

五、

美联储加息预期导致市场流动性收紧

此外,美股暴跌以及美联储加息预期导致的流动性减少也是造成油价下滑的重要原因。十月以来,由于对美联储加息的担忧,美国三大股指在一个月的时间里下跌幅度超过了10%,这也引起了投资者对包括原油在内的大宗商品的抛售。根据最新的利率期货预测显示,美联储12月加息概率高达74.5%,但近期的股市下跌以及美国政府对美联储加息政策的抨击使得市场预期2019年美联储加息步伐将会放缓,因此当12月美联储加息落地之后市场可能迎来一波利空出尽后的反弹。

六、OPEC大概率达成新的减产协议

最后,OPEC与俄罗斯将于12月4日在维也纳召开部长级会议,商讨是否继续减产事宜。根据OPEC月报以及减产监督委员会(JMMC)的估算,全球原油市场在2019年将出现供应过剩,因此建议OPEC+继续减产,加之油价在近期的暴跌,OPEC在12月份达成一份新的减产协议是大概率事件。在前期曝出的消息中,沙特提议最多减产140万桶/天,这一减产幅度超过了2016年11月底达成了120万桶/天的减产幅度,但目前并未得到俄罗斯等主要产油国的支持。以2016年11月达成的减产协议来看,OPEC最终决定以2016年10月产量为基准减产120万桶/天,因此新的减产协议大概率也将参照过去以2018年11月产量为基准设定减产幅度,因此各产油国将在减产协议达成前加大原油产出以期在协议达成后获得更多的产量配额。数据显示俄罗斯十月原油产量达到了4826万桶,超过了2016年10月产量并创下了历史新高;沙特十月原油产量也达到了1063万桶/天,且11月产量预计将达到1080-1090万桶/天。各产油国在达成减产协议前刻意的提升产量也将在短期对油价造成明显的压制。

七、

总结

总的来看,短期内的原油市场出现了较明显的供应过剩,虽然全球炼厂复工增加了原油需求量,但仍需要一定时间消化过剩的原油。叠加美联储加息造成了市场流动性的紧张,以及各产油国在下一个减产协议前刻意的提高产量,原油价格在短时间内不容乐观。展望未来一两个月油价趋势,即将到来的G20中美首脑会晤以及美、俄、沙三国首脑会晤将使市场对未来的供需预期产生方向性的指引,因此短期建议观望等待。但在G20会议之后,OPEC大概率达成减产协议,伊朗原油供应减少、炼厂需求持续增加以及美联储加息落地等因素将对原油市场基本面带来一定的利好,因此油价在之后预期将会有一定幅度的回升。