海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

经历了周五板块性的大幅回调,相信不少投资者对于周期股“投资极端属性” 理解更进一步。客观而言,有色不是一个容易赚钱的板块。 2007 年金融危机之后,金属品种大多走势都是急涨急跌,由于行情缺乏长期下游需求配合,金属价格的倒“V”走势成为常态。这样的大背景演化出的投资框架是“趋势性投资”,而随着时间推进,市场对于有色投资的看法更为直白,就是“有色不看估值”。

事实并非如此, 金属价格的周期表现分为两类:一种是怎么上去,怎么下来,也就是过去 10 年市场不断演绎的倒“V”走势;第二类就是上去,横盘,下跌,当然,这也是目前市场所淡忘的走势。简单回顾 2006 年 5 月到 2007 年 10 月的铜价走势:维系高位,铜企盈利释放,股价暴涨。

当价格周期顶部的“点”被拉成了“线”,投资方式改变不少:倒“V”型走势中,有色投资很刺激,急拉急跌;而高位横盘时期,企业释放利润,这时期的赚钱效应很强。背后的逻辑是需求端足够好或供给足够紧张,高位横盘时间相应变长,这也是投资需要寻求需求高增长产业链或供给受限品种的原因。在趋势投资中,目标价由“年化估值”所指引;而在第二情景中,目标价由实在的净利润指引。

无需多言,新能源汽车产业链是长期难得的产业链投资“金矿”:上游资源锂、钴、稀土磁材、镍和铜箔五个品种的投资逻辑非常清晰。趋势投资已经转化为成长股的投资方式,重要的就是坚守龙头白马股(锂:天齐锂业、赣锋锂业。钴:华友钴业、洛阳钼业、寒锐钴业、盛屯矿业。稀土磁材:厦门钨业、盛和资源、中科三环。镍:格林美。铜箔:诺德股份。)此外,锂电三新“科威特”组合(科达洁能:最低估值盐湖股,威华股份:新晋锂电,江特电机:锂云母标的)也是不错的投资选择(详细逻辑详见上期周报)。

此轮电解铝的投资很像 2016 年钴板块走势,彼时碳酸锂行情结束,市场的学习效应致使钴价虽未启动,但以华友钴业为首的股票价格先行上涨。类比这次,铝价未动,但股价先行,实则基于钢铁、煤炭上涨行情的学习效应。对于后市, 要等待政策确实执行落实:假设魏桥减产 260 万吨产能,配合上 26+2 的供暖季 100 万吨产量关停,两者相较 2016 年约 3700 万吨产量,约 10%的占比对价格刺激不可小视。此外,铝板块另一亮点:受益于煤炭利润释放,不少铝企估值低。 我们坚定看好、 拭目以待铝的供给侧改革真正执行。

2

本周随笔:环保致 50%氧氯化锆停产,助推锆价上涨

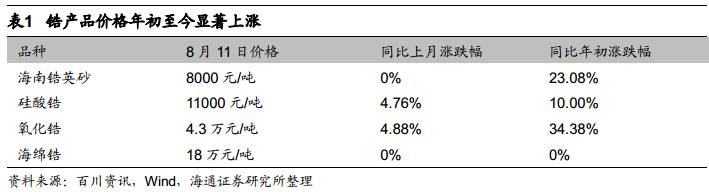

今年以来,锆产品价格持续上涨,氧化锆自年初以来上涨 34.38%,海南锆英砂年初以来上涨 23.08%,硅酸锆年初以来上涨 10%。锆价的上涨是国内外因素联合造成,去年二月份,世界第一大锆矿矿山, Iluka 旗下的 Jacinth-Ambrosia 矿山宣布停止采选活动 18-24 个月,该矿山占到全球供应量的 25%-30%。

国内环保减产也助推锆价上涨,据粉体圈资讯报道,目前山东地区涉及化学法生产流程的,如高温熔融、酸洗等工序的工厂都面临关停整顿,氧氯化锆生产企业已全部关停,相当于国内 50%的产能。

东方锆业今年 2 月、 4 月和 5 月已经连续 3 次提价,其中氯氧化锆年初至今累计提价 27.69%,二氧化锆累计提价 27.38%,复合氧化锆累计提价 12.81%,硅酸锆累计提价 7.5%。氯氧化锆是生产普通氧化锆、核级海绵锆、复合氧化锆等的中间品,其停产对下游产品影响较大。

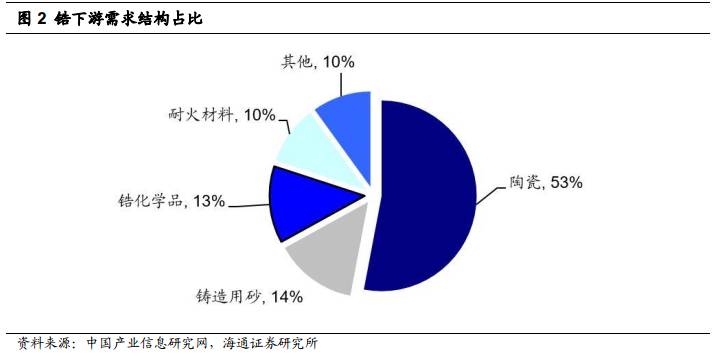

锆下游需求有 53%是在陶瓷领域,其次是铸造用砂占比 14%,锆化学品占比 13%,耐火材料应用占比 10%,此外,在核工业中,为防止放射性射线外溢,锆还用作核反应堆的燃料包壳。目前锆下游需求关注手机氧化锆陶瓷的未来发展,目前已有一款 AppleWatch 产品机身使用陶瓷作为原材料。

本周海通有色组去长沙参加了今年的锂电正极材料研讨会,会上和参会嘉宾们一起碰撞思维,跟各位做一个分享。

这次正极材料研讨会议程分为两大块,第一天的主题是 RCI 责任钴业倡议。关注新能源这边的投资者可能也知道,去年年初大赦国际曾经就刚果金钴产业链中存在童工现象发布过一篇报告,也引起了下游苹果、三星等企业的重视。针对这一问题,由中国五矿化工进出口商会发起了责任钴业倡议,并在华友钴业完成了试点工作。

第二天的主题则是对锂电池相关的正极材料全方面的讨论。会上上下游企业、咨询机构、大学、配套金融企业从各个角度对锂电正极材料的行业发展情况进行了分析和展望。以下我将分品种具体谈一谈会上的感受。

首先是钴, 作为 2017 年价格上涨幅度最大的锂电正极材料,钴金属的供需情况无疑是会议的热点之一。伴随着三元材料产量的快速增长,对钴消费量的拉动十分明显。2017 年中国动力电池产量 36Gwh,三元占新能源汽车装备的 50%,带动的钴消费量5230 吨,安泰科预计到 2020 年,中国动力电池产量达到 100Gwh,三元动力电池占新能源汽车装备提高到 80%,带动的钴的消费量达到 1.6 万吨; 2025 年中国动力电池用钴有望达到 5 万吨。

现在大家其实对钴的需求认识都已经比较统一了,但是在供给这边有的投资者可能还有怀疑。现在钴金属价格上涨了这么多,供给端会不会突然爆发式的增长呢?我们认为有以下几点制约因素:第一、刚果金当地基础设施落后。作为全球最贫穷的国家之一,刚果金当地的电力是比较短缺的。此外,由于当地很大一块供给是手采矿,受自然条件的影响,到 10 月份雨季来临,我们预计对于手采矿的供给会有一定的影响。第二是刚果金当地的政局问题,今年 11 月刚果金将迎来新一轮大选,各方政治势力错综复杂,具有相当的不确定性。第三是新项目的进展能否如期推进,未来 3 年可能会对钴供给产生较大影响的矿山项目主要是 19 年投产的 RTR 项目,届时会增加 1.5 万吨的产能,这一项目在 2017 年 2 月开工建设,各方也一直保持高度关注,第四则是国内环保因素的制约,未来新项目门槛会越来越高。

所以综上,钴金属这边需求端看新能源汽车推广情况,供给端增速有限,短期内关注雨季到来和政府大选的影响。考虑到各个环节的投资性购买,对于钴金属,预期在,缺口就在。

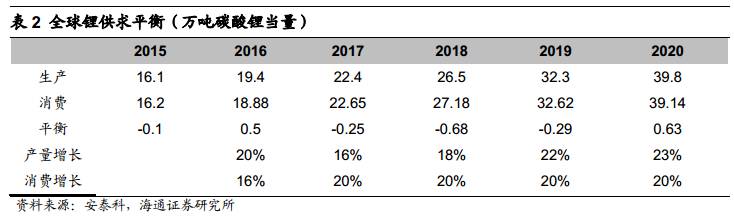

锂这一块,由于碳酸锂价格持续维持在高位,各地在投资建设锂盐产能方面热情高涨,可以说全球锂资源开发如火如荼。但是由于建设周期的原因,目前很多还处在项目新建阶段。国内的锂矿石是高度依赖进口的,进口原料占比达到 76%。由于国内的锂资源主要是以盐湖卤水和锂云母的形式,目前开发都存在一定的难度,产能无法释放。因此,国内的锂盐加工对国外矿山开发进展的依赖很强。今年看下来,国外矿山的实际增量在 1.7 万吨,比此前按照增产计划折算的 4 万吨要少很多。综合来看,预计 2017 到2019 年锂金属都将是小幅短缺的情况。目前供应也很紧张,未来资源型企业会更具有竞争优势。

最后是硫酸镍,这也是本次研讨会的一大重点,由于未来新能源电池向高能量密度和低价格的趋势发展,正极材料的高镍化是发展的方向。 2017 年起,锂离子电池中镍的用量将超过钴,考虑钴金属价格,这一转变未来还可能会加速。当前硫酸镍下游 80%用于电池材料。 17 年中国硫酸镍产能约 44 万吨,产量在 30 万吨左右。

2017 年中国三元占新能源汽车装备的 50%,带动的镍消费量 1 万吨,安泰科预计到 2020 年,中国三元占新能源汽车装备会提高到 80%,带动的镍的消费量 4.2 万吨;2025 年中国动力电池用镍有望达到 14 万吨,增长空间非常可观。

2016 年全球镍消费量中,不锈钢占 67.3%,电池占 3.1%; 安泰科预计到2020 年全球不锈钢行业用镍占比将下降至 64.2%,电池行业用镍将增加至 7%。 2025 年全球电池行业用镍量有望达到 30 万吨,不锈钢占比为 61%,电池行业为 10%。尽管电池行业用镍暂时难以改变镍金属的供需格局,但是由于镍价的长期低迷,许多镍行业企业生产经营状况都受到了影响,国内原生镍产量已经连续 4 年下降,而电镍企业要将原料和产能转向硫酸镍也需要时间,未来硫酸镍需求放量,将存在一定的结构性短缺。

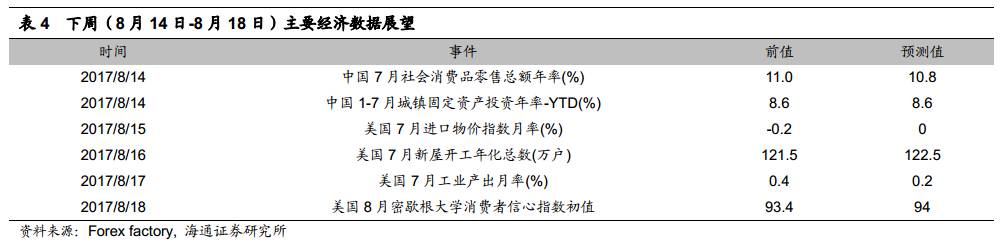

下周(8 月 14日- 8 月 18 日) 众多海内外经济指标将陆续公布。周一公布中国 7月社会消费品零售总额年率, 前值为 11.0%,预测值为 10.8%; 还有中国 1-7 月城镇固定资产投资年率-YTD,前值为 8.6%,预测值为 8.6。周二公布美国 7 月进口物价指数月率,前值为-0.2%,预测值为 0。周三将公布美国 7 月新屋开工年化总数,前值为 121.5万户,预测值为 122.5 万户。周四将公布美国 7 月工业产出月率,前值为 0.4%,预测值为 0.2%。周五将公布美国 8 月密歇根大学消费者信心指数初值,前值为 93.4,预测值为 94。

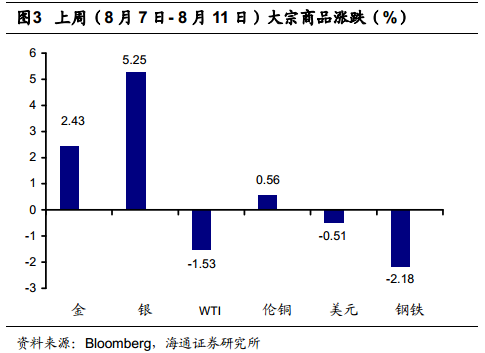

上周(8 月 7 日- 8 月 11 日)金价上涨 2.43%,银价上涨 5.25%, WTI 价格下跌1.53%,伦铜价格上涨 0.56%,美元指数下跌 0.51%,全球钢铁指数下跌 2.18%。

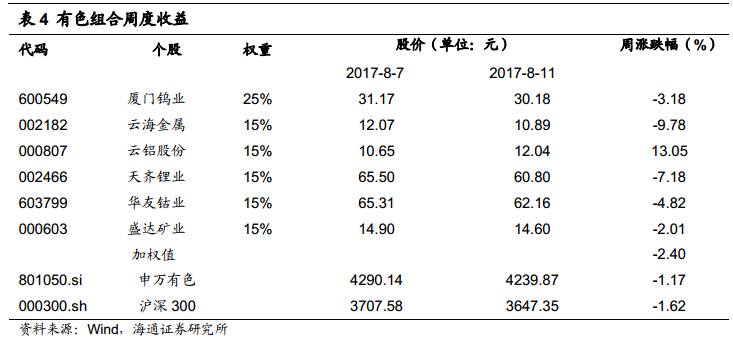

海通有色 2017 年 8 月投资组合:厦门钨业(25%),云海金属(15%),云铝股份(15%),天齐锂业(15%),华友钴业(15%),盛达矿业(15%)。 本周(8 月7 日- 8 月 11 日)海通有色组合下跌 2.40%,申万有色下跌 1.17%,沪深 300 下跌 1.62%。

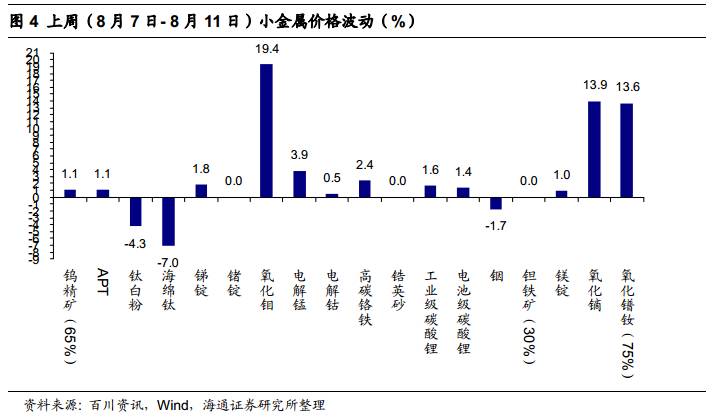

上周(8 月 7 日- 8 月 11 日) 黑钨精矿价格上涨 1.1%,仲钨酸铵价格上涨 1.1%,钛白粉价格下跌 4.3%,海绵钛价格下跌 7.0%,锑锭价格上涨 1.8%,氧化钼价格上涨19.4%,电解锰价格上涨 3.9%,电解钴价格上涨 0.5%,高碳铬铁价格上涨 2.4%,工业级碳酸锂价格上涨 1.6%,电池级碳酸锂价格上涨 1.4%,铟价下跌 1.7%,镁锭价格上涨 1.0%,氧化镝价格上涨 13.9%,氧化镨钕价格上涨 13.6%。

下游需求、供给侧改革进展不及预期,A股系统性风险。