中国经济在经历了2009年的“V型”反转后,大多数经济增长指标在2010年达到了最高点,由于当时很多观点认为经济将要进入新一轮上行周期,企业在2010年大幅扩大了产能进行了大量资本支出,从而使得商品价格大幅上涨,但新一轮周期的幻觉很快消失。到2011年中国经济面对的是通胀上涨、货币政策收紧、经济增长指标全面滑落的不利局面,股市大约从2011年4月开始,一直到2012年12月,出现了趋势性的下跌。

“1949,跌出‘建国底’”

股市从2011年二季度就开始下跌,但更痛苦的还是在2012年。2012年从5月到11月,上证综指差不多是月线七连阴(9月小幅上涨1.9%,其余月份上证综指均为下跌),上证综指累计下跌幅度达19%。其中权重股持续走弱,指数有几次维稳行情,但最后都破位下跌,大盘指数在12月4日曾经跌到了1949点,被市场笑称“建国底”。

5月3日至7月31日,大盘单边回落4个月下跌14%。这里面有各种利空,最大的是有关“国际板”的消息。6月1日,国务院办公厅转发发改委等八部门的《关于加快培育国际合作和竞争新优势的指导意见》提出,研究制定境外企业到境内发行人民币股票的制度规则,认真做好相关技术准备,适时启动境外企业到境内发行人民币股票试点,市场认为国际板将再度提上日程并将大量分流A股流动性,6月4日大盘暴跌。

“GDP破8,悲观情绪下,无视任何利好”

2012年市场还会在谈论GDP增速是否要“保八”的问题,但形势的变化发展远比想象得要快,“保八”根本没有来得及过渡,GDP增速就已经进入到“7%”的运行区间。经济下行使得市场情绪非常悲观,可以说A股的情绪到了极度悲观的状态,虽然期间有各种利好消息,但市场都不予理会。

4月28日,证监会发布《关于进一步深化新股发行体制改革的指导意见》解决新股发行的“三高问题”,同日,交易所将A股交易费用降低25%。6月20日,证监会将所有境外投资者的持股限制由20%提高到30%,以及央行在5月12日、6月8日和7月6日接连宣布降准降息,市场都丝毫没有企稳回升的迹象。

9月28日,在“维稳”十八大的工作指导下,中国人寿、中国平安、中国人保等多家保险巨头三天加仓超过100亿,汇金公司加仓大型银行股,使上证指数保住2000点并扭转了被动的局面。10月16日,证监会将合资券商外资持股比例上限由此前的1/3升至49%。然而直至11月8日十八大召开市场仍然处于震荡下跌的通道中。11月16日,IPO再度暂停,虽然官方没有明确说明,但是事实上新股发行已经处于停歇的状态。

最终上证综指在2012年12月4日到达了最低点1949点。

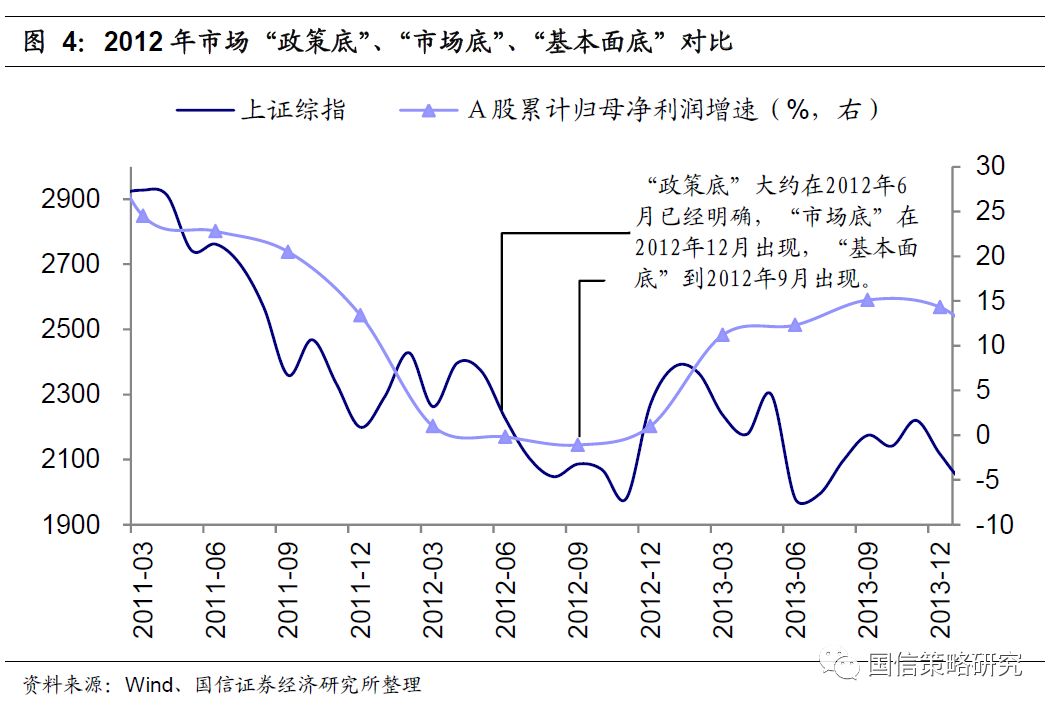

“政策底”、“市场底”、“基本面底”

2012年并没有出现降低印花税等直接刺激资本市场的政策,“政策底”主要体现在宏观经济政策上的变化上,暨从2011年收紧的政策再次转向宽松的“二次刺激”政策。从时间上看,我们认为“政策底”在2012年6月左右已经基本确定无疑了。

有几个标志性事件:一是央行2012年2月24日和5月18日两次下调存款准备金率各0.5%,同时于6月8日、7月6日两次下调金融机构人民币存贷款基准利率。二是财政政策方面,2012年国家发改委审批通过了一大批投资项目。其中就有当时特别有名的宝钢湛江项目,2012年5月24日,湛江千万吨钢铁项目获批,湛江市长走出国家发改委大门时,忍不住亲吻项目获批文件,这个场景经照片定格后,迅速在网络上广为传播,引起广泛热议。

与以往两次市场寻底过程不同的是,2012年那次市场的“基本面底”大概在2012年三季度就出现了,上市公司净利润增速在2012年三季度达到低点之后开始回升,但“市场底”要到2012年12月才出现,这一次“市场底”相比“基本面底”的出现要滞后而非领先。

之后就是2015年的“股市异常波动”和2016年的“两次熔断”,股市下跌同样是非常的惨烈,由于时间距离现在较近投资者印象较为深刻,本文这里就不再赘述了。

回顾历史上A股的那几次“至暗时刻”,我们感觉:一是股市连续下跌就会使得市场情绪非常悲观,让人感觉内忧外患下困难总是难以克服的而未来机会又都是看不到的,如同当下,上市公司中报业绩增速很好三季报预计也不会太差,但对未来下行的预期已经很悲观;二是“政策底”、“市场底”、“基本面底”三者之间确有明显的时滞关系,一般情况下,“政策底”先于“市场底”出现,而“市场底”先于“基本面底”出现,领先的时间有时候会很长达到半年到三个季度。三是底部具体位置究竟在哪里事前确实很难判断,2008年最低跌到了1664,如果情绪波动再大点到1564或许也未尝不可,但从投资的角度看别说在1664满仓,即使到2000点能够满仓,依然会在次年获得丰厚的回报。

寻底会是一个过程,绝对的底部点位无法判断,更重要的或许只能是要去判断上市公司未来的生命周期是否够长、盈利能力是否够强够稳定,这决定了当前股价和估值下权益资产是否具有很好的投资价值,如果是,那便值得拥有。