上篇我们主要讲了城投报表“虚”的一面,主要是高估资产、低估负债两个方面,高估资产可能包括资产虚化、潜藏有毒资产,也就是说真实的资产价值是没有账面反映的那么多、那么有价值;低估负债主要是通过各种手段隐藏负债或者说潜藏着报表科目没有直接反应的或有负债,也就是说负债(主要是有息负债)是高于账面反映的,真实负债被美化或者说低估了。

这篇正好与之前相反,主要是分析一下城投报表中“实”的一面,也就是说可能存在的资产低估、负债高估的情况,

这样的报表就比较扎实,水分比较少,属于财富不外漏的低调作风。当然,同样一个企业,报表的“虚”与“实”可能是同时存在的,写这么两篇短文,无非是说在分析的时候不要就只看平台给你呈现的报表,要找出可能存在的“虚”与“实”的情况,尽可能去还原一个素颜的报表。

那么,城投报表的“实”主要有什么类型呢?

从低估资产角度来说,一是可能存在不在报表反映的资产,

比如账外实际可以控制的一些土地资产等;

二是账面资产以历史成本入账,随着时间的推移,目前的实际价值是高于账面价值的,

比如成本法核算的投资性房地产,比如很早划入的土地;

三是持有非常优质的资产,

比如说金融机构股权、优质实体企业的股权等,其实际的变现能力、给公司带来的稳定盈利都是比较好的,能够带给公司的信用提升起到很大的帮助作用。比如同样长期股权投资

10

亿,一个是持有的大型银行的股权,另一个是持有的当地小贷、典当等小型类金融机构的股权,当然是前者的实际价值更高,能够给持有主体带来的信用提升更强。

另一方面,从高估负债的角度来讲,就是可能存在这样一些情况,虽然其被计入了报表的负债方,但实际上公司并不承担资金的偿还义务

,

最常见的就是要找到负债中是不是有财政性资金负债。

财政性负债主要是指平台在从事基建等业务时接受的政府拨款,这部分可能是计入专项应付款,随着工程进度的开展拨付给施工方,虽然其暂时被计入了负债科目,但实际上平台是一个转手的作用,这笔钱他并不需要偿还,且计入负债的这笔财政拨款反而能够体现出地方政府的支持,政府性财政负债越多,说明平台筹资压力较小,得到的政府支持力度较大,该地区财政实力可能也比较强;还比如有些平台有保障房等地产类业务,这部分可能存在预收账款等,这样的负债也是不需要偿还的,等到符合收入确认条件后就进行结转。

此外,融资结构等也可以反映报表“实”的一面。

比如存在信用借款占比较高、政策性银行的长期借款占比较高、非标等高息负债较少等情况的平台融资结构更为健康,偿债压力更小,融资能力更强更可持续,因此,即使在相同有息债务规模、负债率情况下,其负债质量更优,报表更健康。下面还是会举一些例子进行说明。当然,无论是资产的“虚”还是“实”的方面,这里不可能把全部的情形列举全,只是做一个抛砖引玉的作用,提示大家可以从这些方面进行分析。

例

1

:

低估资产

—

账外资产

最重要的是有没有还没在报表体现的优质土地资产、政府有意向和准备但还没完成划转手续的资产等。

某平台披露,政府为了让其实现资金平衡,向公司配置了大量的待开发土地,主要包括“昆明市羊肠片区

3300

亩土地、晋宁县

1.55

万亩土地以及呈贡区

2.05

万亩土地”。这类土地资产并不直接在资产负债表反映,公司对这些土地进行的一级开发投入计入存货,如果还没有进行开发整理,则在账面并没有体现,但是这些土地资源是公司可以控制的。只要完成了相应的土地一级开发并实现出让就可以按照政府规定的分成比例获得相应的土地出让收益,用以平衡公司其他业务所需资金。

例

2

:

低估资产

—

持有优质资产

平台能否获得较多的优质资产,与平台的层级、地位、当地财力和可配置的国有资产密切相关。

能够持有较多当地优质的资源,本身就说明在当地的重要性,最好最重要的平台肯定是优质资源的优先受益者。

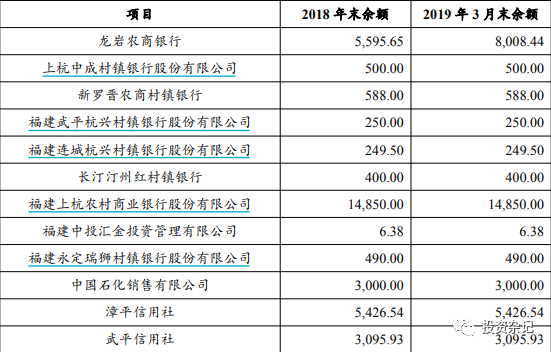

某平台显示

18

年其他权益工具

38

亿,其中最重要的兴业银行的股权

32

亿,还有当地一些银行的股权和上市公司龙马环卫的股权。应当说该公司拥有了当地政府所能给予的最优质的股权,这些优质资产能够为公司提供稳定分红,必要时可以通过质押、减持等方式较为方便地获得融资。

类似这样的平台还有很多,下面随便列举一些:

|

平台名称

|

持有的优质资产

|

持股比例

|

|

泸州市兴泸投资集团有限公司

|

泸州老窖

|

24.99

|

|

宿迁产业发展集团有限公司

|

洋河股份

|

34.16

|

|

漳州市九龙江集团有限公司

|

片仔癀

|

57.92

|

|

重庆市涪陵国有资产投资经营集团有限公司

|

涪陵榨菜

|

39.65

|

|

郑州公用事业投资发展集团有限公司

|

中原环保

|

68.73

|

当然,最近几年由于民企纾困等原因,不少平台也因为种种原因收购上市公司股权,有些还成为了第一大股东。对于平台持有的这类上市公司资产,则不一定是优质的,有些甚至可能是包袱或者起到负面作用。

例

3

:

低估资产

—

实际价值高于账面价值

这种主要是两种,一种是成本法计价的投资性房地产,平台拥有的投资性房地产很多是厂房、办公楼等,这部分资产是存在升值的可能性的,而成本法计价不仅没有考虑这种增值,另一方面还要按年计提折旧,使得账面价值低于实际价值。所以,看到投资性房地产科目,先要看看计量方式,其次看其物业构成、出租情况、地理位置等来判断是否有升值空间。如果投资性房地产这个科目的金额比较大且的确是存在物业升值情形的,那么这种资产负债表的低估还是比较大的。这个道理同样适用于固定资产中的房产资产。

对于平台来说,另一种资产低估主要是土地。可能是政府土地的时候时间比较早,按照当时的历史成本入账,随着当地基建等各种配套完善之后,土地资产的价值是升值的,这当中也会存在低估情况。

例

4

:

高估负债

—

转贷平台

某平台

2019

年

3

月末的资产负债表显示,其长期借款

764.82

亿元,占全部有息负债的比重为

90%

,同期公司的资产负债率为

60%

。查阅募集说明书,可以看到公司是该市棚户区改造国开行贷款统贷平台,公司的长期借款主要是向国开行申请的棚改贷款,在获得国开行棚改贷款后,将这部分资金转贷给具体的项目实施平台,由具体的项目实施平台负责资金的偿还。

19

年

3

月末公司作为统贷平台获得的国开行棚改贷款余额是

625.53

亿元,占当期长期借款的比重为

81.81%

。也就是说,公司长期借款的大头是作为该市棚改统贷平台承接的国开行棚改贷款。那么,这包含几个方面含义:一是该平台的地位层级都比较高,二是公司实际的债务压力和偿债压力并没有那么大,大部分有息负债是作为统贷平台产生的,且这部分是政策意味很强、利率低、期限长的棚改贷款。也就是说,不用太看其他的,能成为非常重要的政治任务(这里是棚改)的统贷平台就已经说明了一切。

例