最近一个多月,以北京为首的限购加码风潮席卷全国。仅在3月,就有20多个城市启动、升级楼市调控政策。那么,这轮调控下房价还会涨吗?房子还能买吗?

这个数字道出了楼市的命运 市场真的逆转了?

在讨论房价前,我们先来看下一则新闻:

4月27日,一家名叫贵州贵龙的实业公司发行的一笔5年期AA级的企业债利率竟然高达7.8%。募集资金用于搞物流园的建设。

要是放在去年,这个利率不敢想象。而今年,7%以上的并非个案,据报道称4月下旬就有7支7%以上的债券。这些还算幸运的,因为有的根本发不出去。

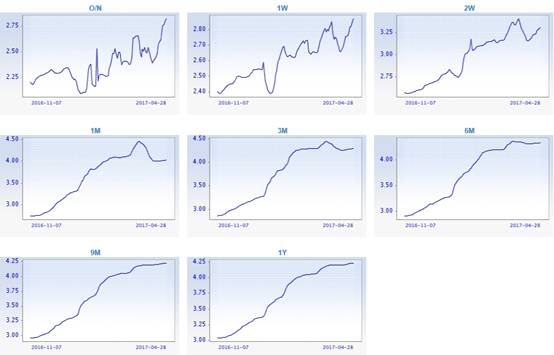

下图是截止到4月28日,各期限品种Shibor的历史走势,所谓Shibor就是上海同业拆借利率,通俗点说就是银行间互相借钱的参考利率。可以发现几乎所有期限的Shibor都处于上涨趋势中。上海银行间市场的7天期拆借利率(SHIBOR一周)更是在4月28日刷新2年来的新高。

各期限品种Shibor的历史走势

普通投资者也许搞不懂上述专业术语意味着什么,我们不妨看看过去一年“余额宝”的收益率走势:

天弘基金7日年化收益率

可见,无论是债券发行市场、银行间市场,还是基金都显示出市场里的钱在变贵。所有的这一切,都指向一个现实——钱紧的时代真的来了!中国社科院教授刘煜辉在最近的一次演讲中说,“我的直觉是,今年又回到了2013年”,2013年发生了什么?钱荒。

未来房价会怎么走?

在预测房价之前,我们首先要弄明白“什么决定房价”。方正宏观任泽平指出,商品房需求包括居住需求和投机需求,分别对应商品属性和金融属性。居住需求主要跟城镇化、居民收入、人口结构等有关,它反应了商品房的商品属性。投机需求主要跟货币投放和低利率有关,它反应了商品房的金融属性。

美国、日本、中国等经验表明,货币金融政策经常导致住房市场大幅波动,低利率和货币超发推动房价上涨,所有房价大周期见顶以及房市泡沫崩盘都跟货币紧缩和加息有关,比如2007年的美国、1991年的日本。

而从2008年以来,中国经历了三轮房价上涨周期,2009、2012、2014-2016年,都跟降息和货币供应增速加快有关。反过来,任何一次楼市下跌也都是从连续的基准利率上调开始的。

如果说去年八九月份,央行“锁短放长”开始增加投放14天、28天逆回购只是试试水,那么,现在显然不是那么样了。今年,美联储加息之后的次日,央行马上在公开市场全线上调货币市场利率。

因为美国的加息、减税相当于抽水机,像全球的货币池子里抽水,抽得多了,其他国家的货币贬值、资金外流。这是外部环境的影响,导致货币政策实际上在收紧,而去杠杆的政策也不允许货币再继续宽松下去了。

货币宽松惯了,就会让很多人把杠杆放到极致,好像不借点钱都对不起国家,自己就吃了大亏。但出来混早晚是要还的。2006年连续加息也让不少地产商倒掉了,2007年深圳还出现了大量的弃房断供情况,2013年后的宏观收紧,也让温州杭州出现过楼市下滑房价下跌的情况。

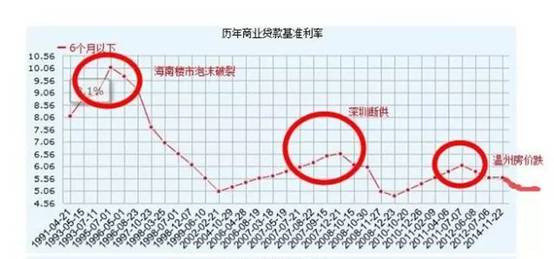

历年商业贷款基准利率

最新的消息是,央视记者从北京主要商业银行了解到,从5月2日起,包括几大国有商业银行及部分股份制商业银行在内的北京主要商业银行将收紧房贷政策,首套房将执行基准利率,也就是4.9%的年利率,二套房的贷款利率则将在基准利率基础上上浮20%,也就是执行5.88%的年利率。

而从全国情况看,根据融360的数据监测,4月份全国首套房贷款平均利率为4.52%,环比3月上升0.67%。同比去年4月的4.49%,上升0.67%。从1月份以来,已连续4个月上升!

在这种背景下,房价短期内还有大涨的基础么?答案已经显而易见。

那么,“房子还能买吗?”知名财经评论员刘晓博给出了自己的看法:

中国大城市的优质住宅,仍然长期看好,中国楼市还有“白银十年”;

刚需,改善型需求,如果资金充裕,随时可以出手买房;

如果中美不爆大规模发贸易战,则加息必然到来,楼市未来两年大几率是进入高位横盘、阴跌期。

短炒、尤其是加杠杆短炒,风险在不断增大。

来源:中金在线(ID:cnfol-com)

责任编辑:饶春雨

支持我们请点赞或使用评论功能↓↓