作者:金斌

来源:丰岭资本(ID:szhvcap)

这一年多以来,人民币持续贬值。但如果撇开市场走势,冷静的来研究,人民币不仅没有贬值基础,甚至会存在一定的升值压力。所以说人民币的持续贬值,是恐慌压倒了基本面,很大程度上是预期的自我实现和加强,这是索罗斯反身性理论的又一个实践案例。

很多人预测人民币会贬值,主要是因为以下几点理由:第一,中国经济增速下滑,而且资产价格在高位;第二,中国M2增速过高;第三,中美利差的收窄。本文并不是要预测人民币走势,而是想说明,大家普遍认为人民币要贬值的理由,都很不靠谱。从这些理由推导出来的结论,当然就更不靠谱了。

经济增速下滑,资产泡沫破灭,汇率就要贬值?那先聊聊日本吧

和很多人不一样的是,在2009-2012年那段时间,我就开始怀疑人民币其实是不是应该贬值。因为在欧美交流考察及旅游的过程中,发现当地的很多物价比想象的便宜,部分城市的生活成本可能北上广深要低。这和印象中有很大差别,再考虑中国经济增速下台阶,一个直观的感觉是,人民币是不是应该要贬值?

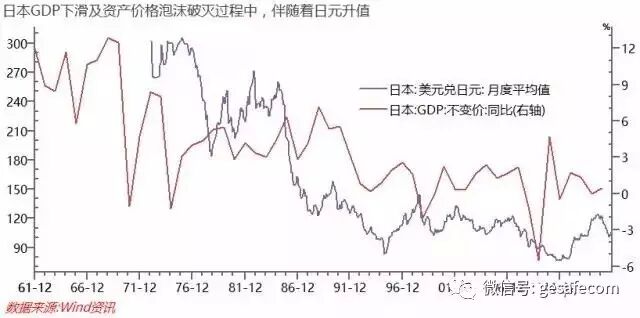

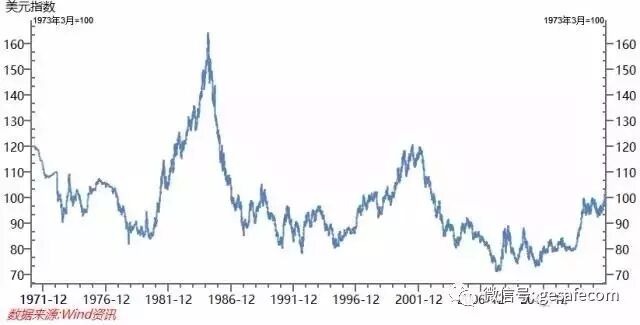

我们的职业特点,当有了一个逻辑上的假设,就需要案例来印证或者推翻我们的假设。这个假设遇到的第一个、也是最大的一个障碍就是日本。日本在经济增速下台阶的过程中,伴随着资产价格泡沫的破灭,股票及房子都是暴跌。但令人惊奇的是,同期日元竟然是大幅度升值的:从1美元兑270日元一路升值到1美元兑90日元!要验证一个假说,需要千千万万个案例;但如果要推翻一个假说,一个有力的案例就足够了!

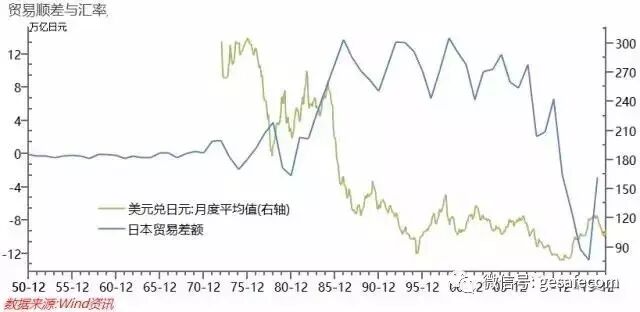

当时我还是银华基金的研究部总监,可以利用的资源较多。带着这个疑惑,咨询了很多国内外宏观研究团队。但在强烈的升值预期之下,研究人民币会不会贬值,是一个非常冷门的课题,很久都没有得到一个满意的答案。最后遇到野村证券的一个经济学家,终于得到一个算是比较满意的解释:那段时间日本的贸易顺差突然大幅度的增长,对日元形成了强烈的支撑!汇率决定理论有很多,但对日本这个案例,贸易顺差在当时是最合理和最有说服力的一个解释,至少对我而言是这样。

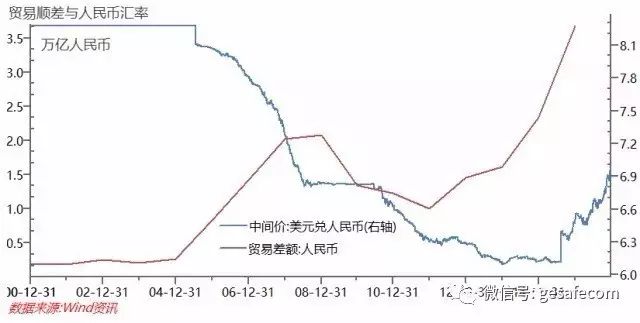

长期以来,中国一直是全球贸易顺差大国,2015年有3.7万亿人民币的贸易顺差。2016年大部分时候平均每月有400-600亿美金的贸易顺差。当年亚洲金融危机及拉美危机,汇率出问题的几个国家或者地区都是主要依靠热钱流入,并没有持续的贸易顺差做支撑。对于中国而言,只要贸易上的竞争优势还在,汇率崩溃的可能性微乎其微。

M2增速过高,汇率要贬值?

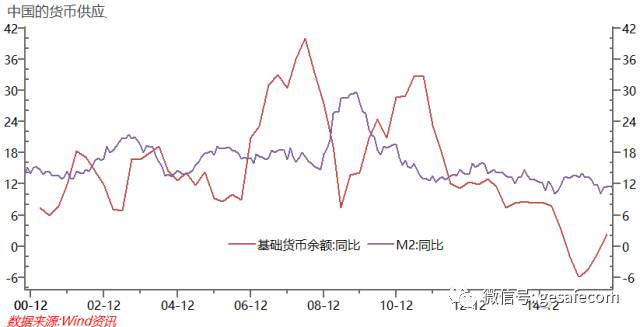

还是日本的例子。当年日元汇率持续攀升的时候,日本M2增速在大部分时候其实是高于美国M2增速的。后来日本M2增速显著低于美国的时期,日元汇率反而变成区间震荡了。按照这种方法来预测汇率,就好比买股票的人,按照公司历史业绩增长速度来预测股价涨跌一样不靠谱。如果历史M2增速高,汇率就一定要持续贬值下去;那过去几年业绩增速最快的股票,是不是就要一直涨下去呢?

再来看看中国。中美两国M2增速的差,在过去几年其实是一个下降趋势,最近反而降低到一个历史较低的水平。如果因为中国M2增速高就预计人民币要持续贬值,那就没法解释过去的升值压力。事实上,如果看边际变化,最近一年中美货币供给增速的差其实是在收敛的。

资料来源:wind

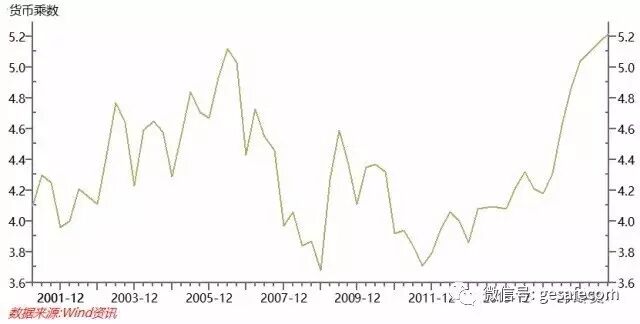

很多人说,中国印了那么多货币,既没有通胀,也没有贬值,这说不过去啊?!中国货币供应高增长一直就存在,按道理这个早已经反应在之前汇率的定价上了,为什么要等到这两年才开始反应呢?而且,虽然M2这两年的增速没有降下来,但是大家注意看看,这两年中国基础货币的增长已经显著的下降了。过去1年甚至有好几个季度是负增长!!!央妈其实已经变得很有节操了。

基础货币供应增速显著下降甚至是负增长,M2增速没有下降,主要还是这几年货币乘数上升得太快,货币在金融体系里面空转。假如我2015年有100万的净资产,2016年向银行借了款,变成1000万的总资产含900万的负债,然后去买各种理财产品,我会变得更加有钱了吗?或者说这1000万就真的应该贬值成100万吗?

随着去杠杆及抑制资产泡沫的持续推进,如果央妈依然和过去两年一样有节操,货币乘数会不会再重新掉回去呢?M2增长会不会也会下来呢?2017年几个最大的黑天鹅之一,会不会是中国M2增速显著低于预期的12%,比如增长10%或者8%甚至更低?

利差是维持汇率的基础吗?

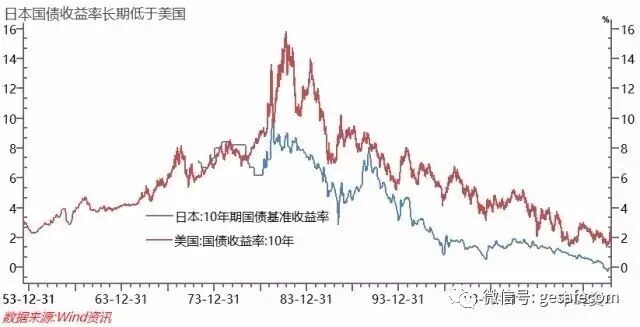

过去30多年,日本10年期国债的收益率持续低于美国,日元却大幅度升值。不仅日本,这个也可以找到无数的案例。这其实是符合经典的汇率平价理论的。

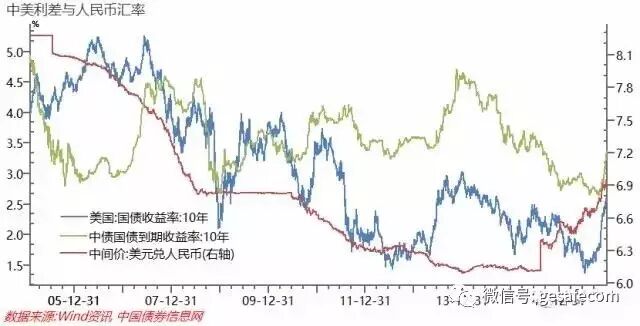

在人民币升值时期,中美有较长的时间没什么利差甚至有负利差,过去几年持续有较大的正利差,人民币反而搞出了个贬值压力。按照利率平价理论,在货币可以自由兑换的条件下(事实上这条人民币已经不符合了),如果人民币兑美元有升值的压力,中美就应该有负利差;如果人民币兑美元有贬值压力,中美就应该有正利差。现在很多人是先假设1年后人民币兑美元会贬值到某一个位置,然后经过一番推到,说你看,中美利差要收窄了,最后再论证出结论说人民币现在要贬值到多少才行(否则等式两边就算不平了)。但如果人民币没有那么大的贬值压力或者甚至要升值呢?中美还需要正利差吗?

中国外汇储备规模下降,是藏汇于民吗?

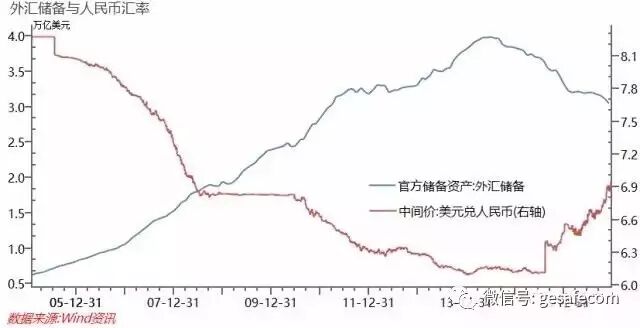

这一小节的部分内容,是受到小庆总前不久一个演讲的启发。由于贬值预期,中国的外汇储备规模从高峰时期的将近约4万亿美元,下降到近期的3万亿美元。很多人担心,按照近两年的速度持续下去,中国的外汇储备很快就会被消耗完。这种线性外推,看起来很吓人,但实际上可能性很小。

在人民币有升值预期的年份,企业及居民都倾向于尽量多持有人民币。如果把2005年作为一个起点,到2014年最高峰时期,贸易项下结售汇顺差比真实的贸易顺差多出了9000亿美元;随着贬值预期的到来,大家又一窝蜂的想多持有美元,并以差不多10倍于之前之前的速度,1年就抹平了过去9年积累的多结汇的部分,再1年贸易项下结售汇逆差就变成了将近9000亿。2年结售汇逆差将近1.8万亿。

资料来源:wind

如果我们把经常项目结售汇差分解一下,主要是两大项影响:货物贸易结售汇差和服务贸易结售汇差。货物贸易结售汇差在811汇改短暂的冲击之后,目前已近转正。毕竟企业的生产经营都在国内,成本支出还是以人民币为主,除非不想继续干下去了,否则最终还是得结汇。所以货物贸易对外汇储备的冲击,会是非常短暂的,不可能持久。目前持续还有结售汇逆差的,就是服务贸易结售汇部分,老百姓每人每年5万美元,估计大部分被统计到这个里面去了。

资料来源:wind

老百姓的大部分交易策略,都是趋势跟随。很多人听说人民币要贬值,觉得要是不换成美元,自己就吃亏了。这得归功于媒体的宣传和大部分人对财富贪婪或者恐惧。我也觉得很奇怪:越是不了解东西,大家越是愿意被忽悠去下注。如果有人对你说中国平安的股票要涨,不买的话,你手上的钱相对于中国平安的股价来说,就是贬值的。很多人估计都不会在意,无论你的推荐是否出于真心还是假意,也无论中国平安的股价是否真的会涨,因为过去被忽悠买股票赔钱的经历实在太多了。事实上,汇率波动很正常,只是中国汇率过去一直稳定,大家还没有来得及适应而已。美元、欧元、日元、澳元等等,自由兑换的货币,总是大幅度波动的。就算是全世界实力最雄厚的美国,美元历史上大起大落也很常见。押注美元兑人民币升值,并非是一笔稳赚不赔的买卖。

虽然无法预测这种追涨杀跌的趋势什么时候会终结,但一些基本的常识告诉我们,就算没有结束,这也很可能是趋势的后半部分了。2016年11月底,美国M2合计13万亿美元,商业银行存款11.47万亿美元,中国居民人民币储蓄存款59.15万亿人民币。假设过去几年通过这个途径换出去的外汇没有被消费掉,而是全部换成美元存起来的话,1.8万亿相当美国M2的13.8%,美国银行存款的15.8%,这个数也相当于中国储蓄存款21%的比例。趋势外推的结果看起来很可怕,却不现实。如果这个趋势再持续两年,上面这3个数字比例还要再翻一番,分别变成中国大妈持有的美元相当于美国M2的27.6%、美国银行存款的31.6%,以及老百姓储蓄存款的42%。这得对美国政府及美国人民信任到什么程度?这得对中国政府失望或者恐惧到什么程度?事实上,就算是这种极端的情况真的发生了,中国到那个时候至少还有1.2万亿美元的外汇储备。这个规模和目前日本相当,到时候外汇储备全球排名,中国可能依然是第一名,最差也是第二名。这引发我们最后一个讨论:中国真的需要这么多外汇储备吗?

中国真有必要保持这么高的外汇储备吗?

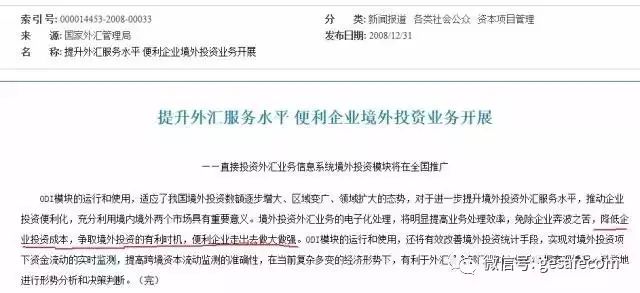

这个还真有点讽刺。早在2008年底,中国在外汇储备不到2万亿的时候,国家就开始担心外汇储备过多,开始鼓励企业对外投资。

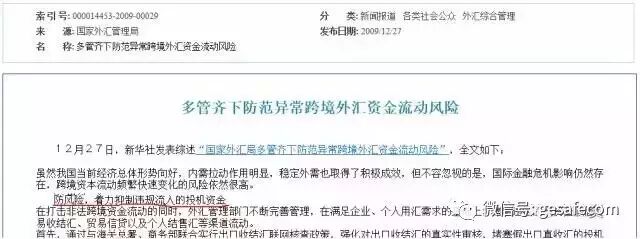

到2009年底,外汇储备2万多亿美元的时候,中国已经开始“严厉打击违规资金流入”了。为了节省篇幅,本文仅截取一部分内容,想看全文的可以自己去外管局网站搜索。

其实我觉得中国储备点黄金及少量外汇,应付极端情况就足够了。真要到打仗或者战争什么的,你持有的外汇储备被别人一冻结,相当于啥都没有了。所以自己囤点黄金才算是真正可以应付极端情况下的储备。德国最新的官方储备仅1886亿美金,但将近70%是以黄金的形式。对于拥有巨大贸易顺差的中国来说,这个储备规模也许就足够了。

中国进口占全球贸易额的10%左右,并持续有巨大的贸易顺差,但外汇储备占了全球外汇储备总规模的30%多。中国2016年一年的贸易顺差估计就会超过5000亿美金,这相当于2005年初中国全部的外汇储备,和2015年世界第三大外汇储备国的储备规模差不多。在贸易上有这么强的竞争力,理论上中国甚至不需要有外汇储备。或许是我们当初太穷太落后,忍辱负重出口换汇,能换回来外汇的都是功臣。现在虽然富有了,但贫穷的印象太深刻,必须要金山银山堆在身边才踏实?真有这个必要吗?

目前全球外汇储备规模合计约10万亿美金,中国占了全球的三分之一:

资料来源:wind,国际货币基金组织

但是从贸易来看,中国进口占全球贸易比重约10%,并且有持续的贸易顺差。

资料来源:wind,WTO

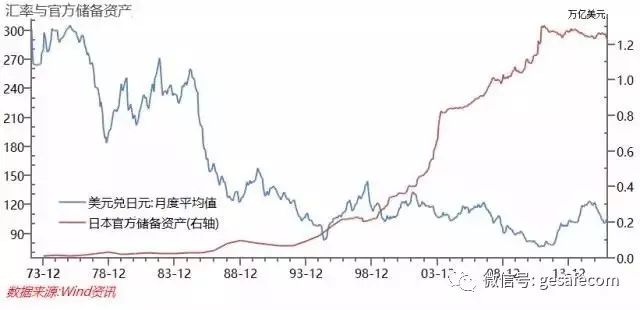

目前外汇储备规模全球第2名的日本,有1.2万亿美元官方储备。我甚至怀疑,这个规模可能还是被动持有的,政府为了预制日元持续升值,保持贸易的竞争力,不得不持续干预市场,所以买入越来越多的外汇?川普说中国干预人民币汇率,以获取不公平的贸易竞争力。美国人会不会把中国政府拥有过多的外汇储备,作为我们干预人民币汇率的证据?

最后简单总结一下,我们认为中国在贸易上巨大的竞争优势,再加上越来越有节操的央行,以及中国政府防控资产价格泡沫、降低金融杠杆的举措,中国人民币在基本面上并没有贬值的基础。目前人民币贬值,更多的是预期的自我加强,以及老百姓对生存环境的焦躁及恐慌造成的。但这种建立在恐慌交易基础上的“趋势”,并不牢靠,最后很可能会被一根阳线改变信仰。2017年宏观上最有可能超出市场预期的两大变量,一个是中国M2增速可能显著低于预期,另外一个可能就是人民币升值!!!

格上理财:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!