笔者注:初看此图时,有一种震撼之感,进而演变为敬畏之感,它让我想起了...市场...

导读:“金九银十”之际,楼市调控政策进一步加码,对风险资产形成明显压制。楼市新政进一步确认了短期房价的“政策顶”,但对房地产投资的冲击还需进一步观察。相对于风险资产,近期债市的机会相对更加确定,至少在党代会之前,反弹行情很难终结。

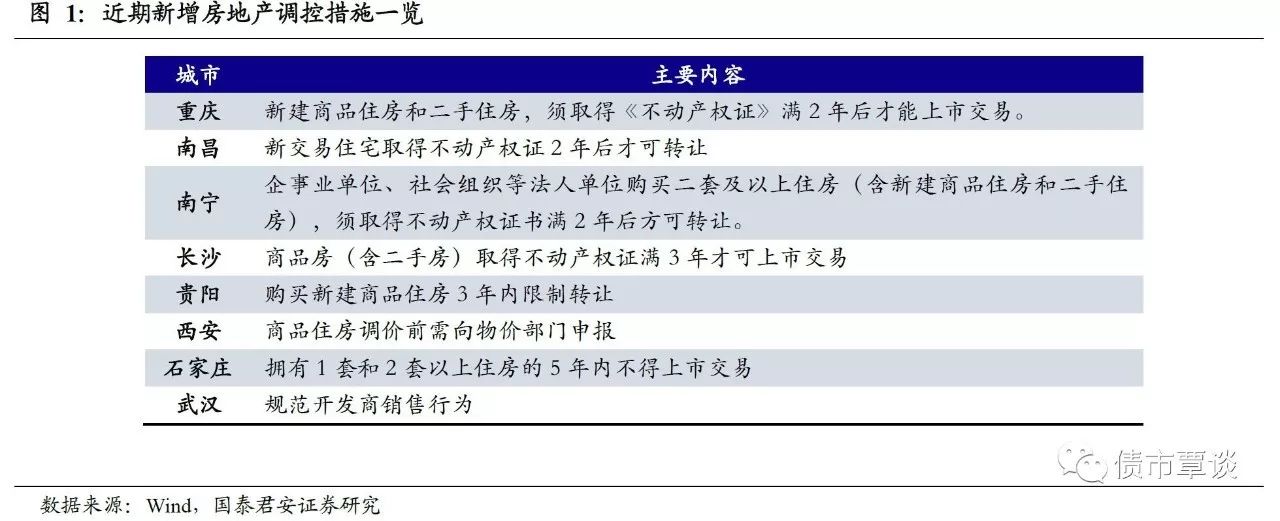

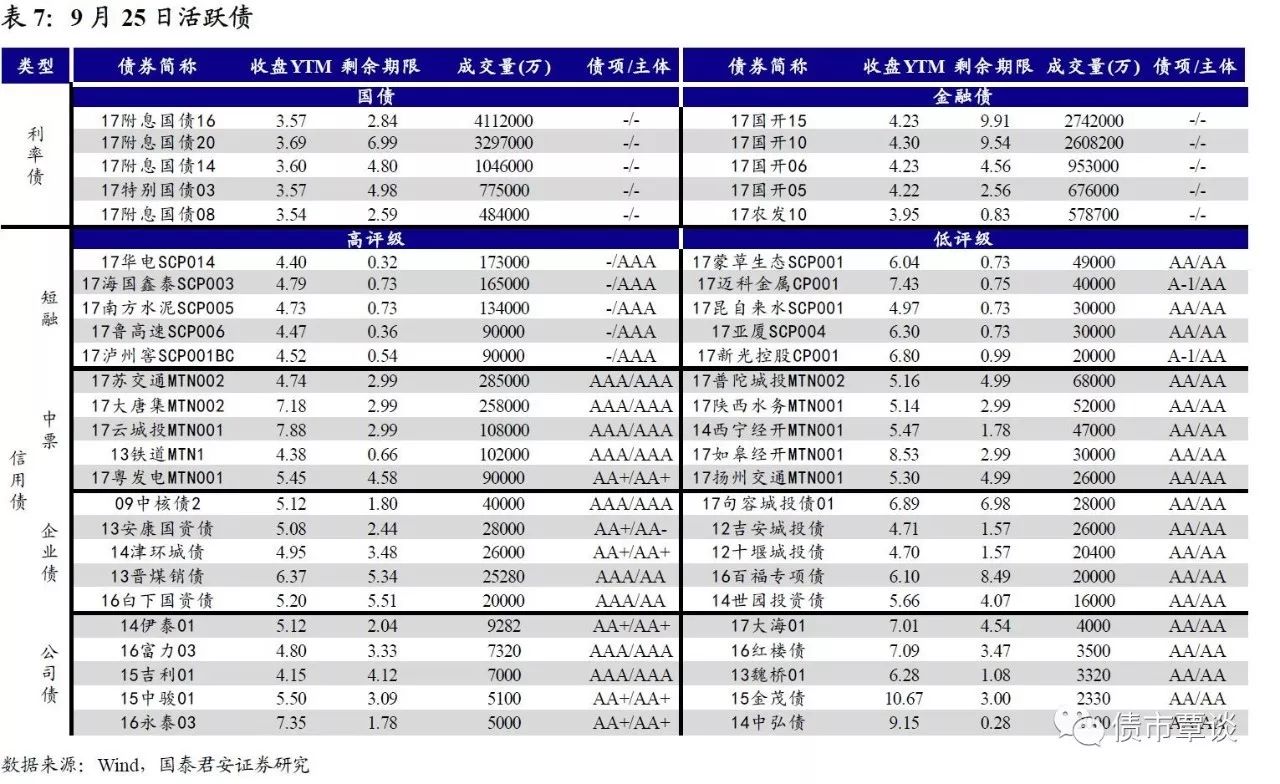

地产调控步步升级,风险资产普遍承压。上周末(9月22日-23日),重庆、南昌、南宁、长沙、贵阳、西安、石家庄、武汉等8城密集发布了新一轮的房地产调控政策。从政策内容看,不同于以往在需求端做文章,此次多以“限制销售”为主,例如,重庆、南昌、南宁要求购买新建商品住房和二手房,须取得不动产权证书满2年后才可转让;长沙、贵阳要求满3年。周一,资本市场对“新政”反应强烈,地产股大幅下挫(Wind房地产指数下跌3.9%)带动风险资产全面走弱,债市则表现“亮眼”,T1712上涨0.13%,10Y国开、国债活跃券下行2~3bp,超长期30Y国债也涌现买盘,收益率下行3bp。

“限售令”遍地开花,或成为新的主要调控手段。回顾本轮地产调控,在房价从2015年5月到2016年9月经历了近16个月持续上涨(并在2016年9月出现快速上涨)之后,地产政策开始转向。以2016年国庆期间21城密集出台“限购限贷”政策为标志,本轮地产调控正式拉开大幕。从调控手段来看,可以分为“供给端”与“需求端”两种类型。从供给端入手,即抑制土地市场过热,有利于长期内降低房价,具体手段包括:限制土地出让价格、缩短土地出让金缴纳时间、提高土地出让面积、提高住宅用地比例等。从需求端入手,即直接控制交易量,有利于短期内降低房价,具体手段包括:提高首付比例、提高贷款利率、限制购房人群等,即“限购限贷”。本轮地产调控初期,以“限购限贷”为主要手段。北上广深等一线城市维持并加码限购限贷政策,南京、厦门、武汉等房价快速上涨的二线城市重启限购限贷政策。今年3月,厦门发布全国首个“限售令”,要求新购住房须取得不动产权证书满2年后才可转让,随后成都、福州、青岛等城市纷纷效仿,至今已有约45个城市发布“限售令”。可以说,继“限购限贷”以来,“限售”成为遍地开花的新型地产调控手段。

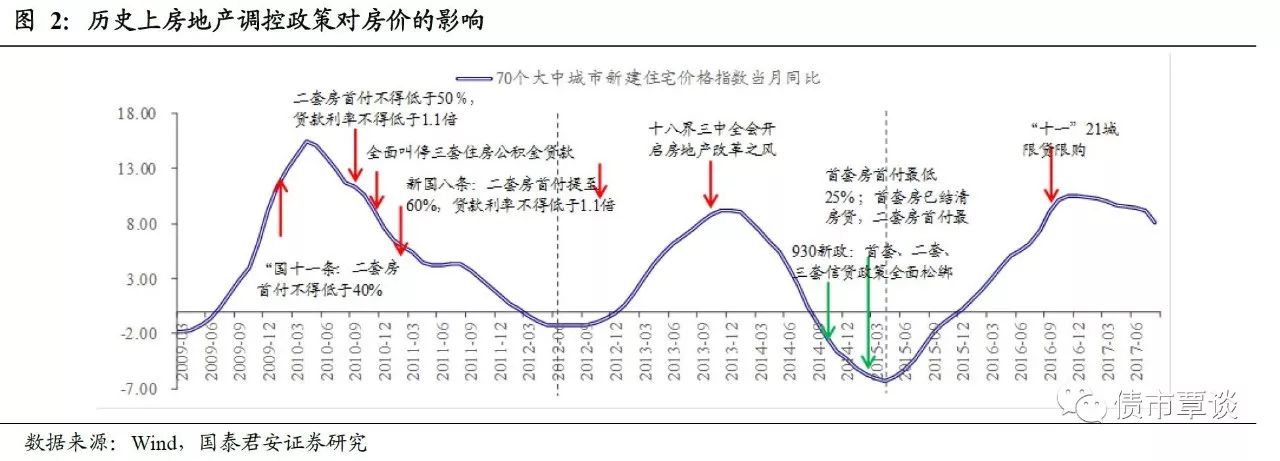

08年金融危机以后,调控政策对房价影响的历史回顾。从历史上看,金融危机以来,我国房地产市场在调控政策的影响下,共历经了三轮下跌:

①第一轮下跌(2010年4月-2012年9月,持续29个月),70个大中城市新建住宅价格指数同比从15.4%跌至-1.2%,跌幅16.6%。2008年在金融危机的阴云下,救市措施出台,房价开始上涨。2009年12月中央相继发布“国四条”、“国十一条”、“新国四条”、“新国十条”等严格的调控措施,随后2010年5月起房价开启了近29个月的下跌态势。

②第二轮下跌(2013年12月-2015年4月,持续16个月),70个大中城市新建住宅价格指数同比从9.2%跌至-6.3%,跌幅15.5%。2012年内两次降息,地产调控由紧趋松,房价开始上涨。2013年11月十八届三中全会召开,开启房地产改革之风。住建部全面叫停“小产权房”;“深八条”、“京七条”、“沪七条”等相继出台;调控从一线城市向二三线城市扩围。2014年1月起房价开启了持续16个月的下跌。

③第三轮下跌(2016年12月-至今,持续9个月),70个大中城市新建住宅价格指数同比从10.5%跌至8.1%,跌幅2.4%。2014年“930”新政全面松绑首套、二套、三套的信贷政策,房价开始上涨。2016年10月,全国21座城市出台限购限贷措施,随后2017年1月起房价开始了持续至今9个月的下跌。

总的来说,调控政策对房价的影响有几个规律:①调控政策出台于房价快速爬升阶段,多是一种“补偿性”措施,而非“预防性”措施,目的在于抑制房价过热;②调控政策对房价的传导时间大多为2-4个月;③调控政策对房价的传导效应越来越弱(16.6%→15.5%→2.4%),尤其体现在本轮调控中,房价并没有出现明显的回落。④与传导效应减弱相对应地,为了达到调控效果,调控政策越来越多样化。从过去的“一刀切”转向“因城施策”,伴随着“限售”等新型调控手段的遍地开花。

短期看,房价已现“政策顶”,但也难以大幅下跌。限售政策本质上是增加流通环节的“交易成本”,但相比于提高流通环节的税费,限售在一定程度上区分了“刚性需求”和“投资需求”,因而能实现“精准打击”的政策意图。短期看,投机需求的确会受到抑制,叠加房价“三年小周期”进入下行期,短期房价进一步上涨的空间已经不大。不过,从价格形成机制的角度看,“限售”政策在一定程度上阻碍了价格发现功能,其对资产价格的影响类似于今年5月股市的“减持新规”,在抑制投机需求的同时,也可能造成供给收缩,导致楼市的“流动性”进一步下降,从这个角度看,房价的变化将更加缓慢,短期也难以大幅下跌。

新政对房地产投资的冲击有限。历史上,房地产销售曾经是房地产投资良好的“先行指标”,原因在于,销售款回收是地产开发商重要的资金来源,因此销售领先投资约半年变化。例如2012年2月房地产销售增速(-14.0%)触底,随后2012年10月房地产投资增速(16.7%)也开始回升。但是2015年以来,房地产销售与投资之间的“传导效应”出现不畅,体现为:①同步:时滞消失,二者变成了同步指标。例如2015年12月房地产销售增速(6.5%)见底,同时投资增速(1.0%)也开始回升;2016年4月房地产销售增速(7.2%)见顶,同时投资增速(36.5%)也开始回落。②背离:2016年4月以来,房地产销售持续回落而投资持续上升。

本轮楼市调控中,销售与投资的背离仍在持续,一个重要的原因在于,在一二线主要城市库存相对低位的情况下,棚户区改造、租赁住房市场加快建设(这是中长期楼市调控的主要思路)对投资形成了托底效应。本轮楼市调控加码虽然可能对销售形成进一步的压力,但对投资的冲击可能相对间接。

债市上涨未完待续。无论如何,楼市新政在“金9银10”到来之前密集发布,显示了政策层面对房地产调控的决心。短期风险资产将受到明显的约束,特别是前期累计涨幅过大的“黑色系”商品,虽然近期大幅下挫,但调整可能仍未到位。相比于风险资产,债市事实上处于“滞涨”状态(详见“解套之后,是该安静走开,还是勇敢留下?”),从“熊市反弹”的历史规律、国内外利率联动、绝对估值、相对估值等多个角度看,收益率还有较大下行空间,本轮反弹行情可能持续到“党代会”之后,甚至不排除演变为一轮“小牛市”的可能。

【货币市场:资金面偏紧】

货币市场资金面偏紧。昨日,央行公开市场进行2000亿逆回购操作(14天1600亿,28天400亿),逆回购到期2800亿,资金净回笼800亿。隔夜利率上行5bp至2.90%,7D利率下行3bp至3.45%,14D利率上行33bp至4.12%。长端Shibor1M、3M分别维持在3.99%和4.36%。交易量较上个交易日有所增加,其中隔夜较上个交易日增加1919.70亿,7D减少497.23亿,14D增加1758.50亿。交易所资金GC001加权平均利率上行36bp至5.29%,GC007加权平均利率上行39bp至5.46%。

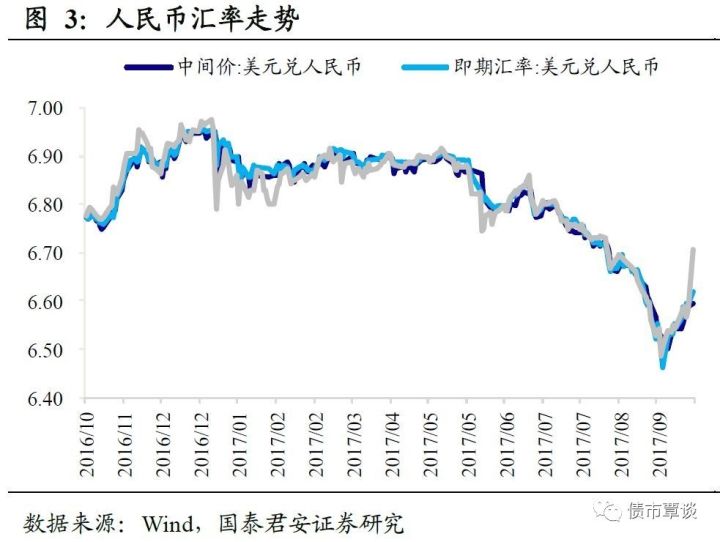

在岸人民币贬值。截至昨日20:30,美元兑人民币在岸即期汇率上行375bp至6.6265;美元兑人民币离岸即期上行353bp,低于在岸107bp为6.6158;离岸人民币12个月远期汇率为6.7594。

【利率债市场:收益率普遍下行】

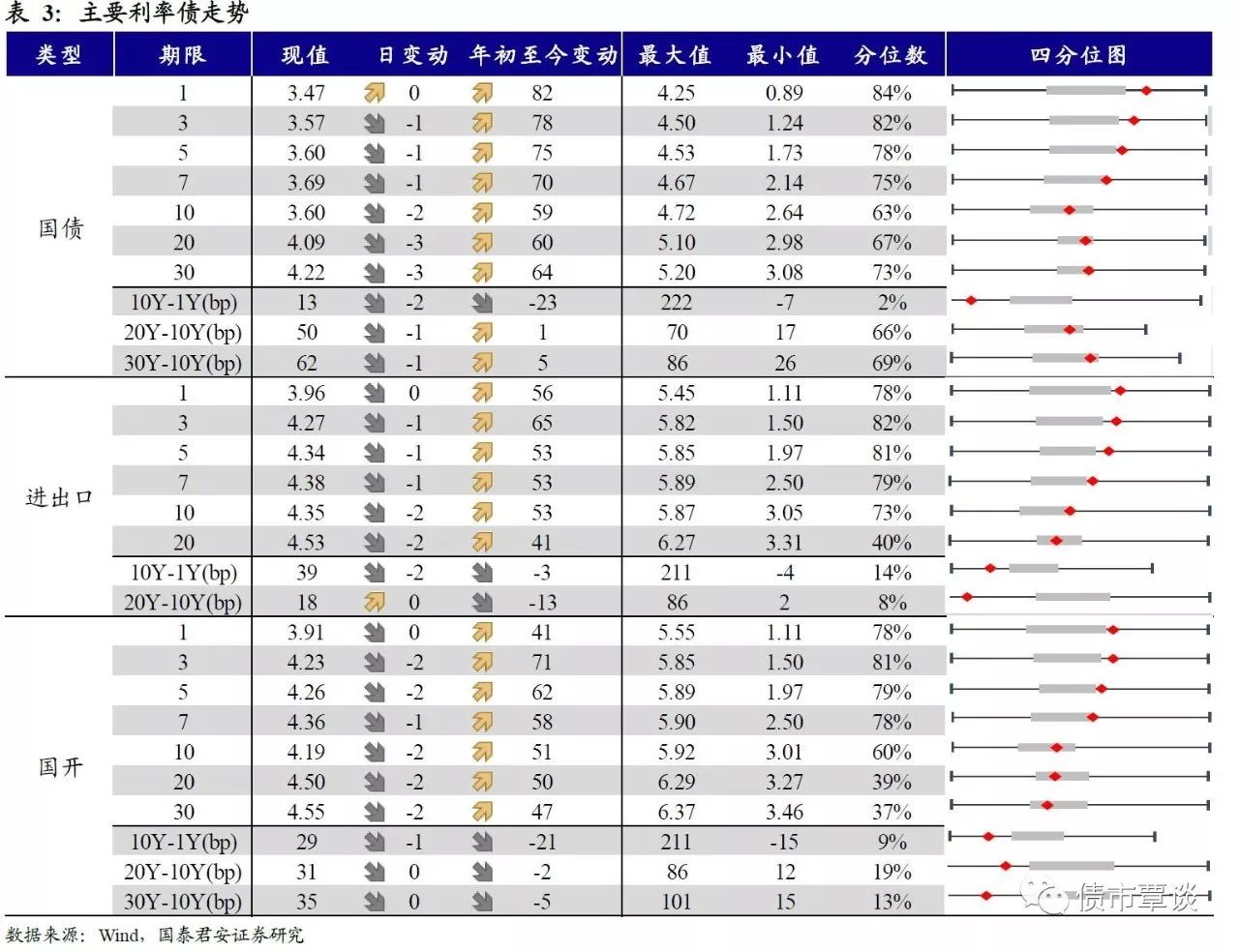

一级利率债发行需求旺盛。昨日发行农发债150亿,1Y、3Y、5Y、10Y农发债加权中标利率分别为3.8107 %、4.2199%、4.2759%、4.2913%,分别低于前日二级市场利率12bp、5bp、5bp、5bp。1Y、3Y、5Y、10Y农发债投标倍数分别为4.72、4.28、6.05、6.94倍。

二级利率债收益率普遍下行。国债1Y维持在3.47%、5Y下行1bp至3.60 %、10Y下行2bp至3.60%。进出口债1Y维持在3.96%、5Y下行1bp至4.34%、10Y下行2bp至4.35%。国开债1Y维持在3.91%、5Y下行2bp至4.26%、10Y下行2bp至4.19%。

国债期货上涨。5年期国债期货上涨,主力合约TF1712收于97.640,较前一交易日上涨0.09%;TF1803收于97.820元,上涨0.11%;TF1806收于97.820元,上涨0.18%;10年期国债期货亦上涨,主力合约T1712报收95.230元,上涨0.13%。

【信用债市场:收益率保持稳定】

收益率保持稳定。昨日短融交投活跃,主要参与机构类型为基金和银行,成交主要集中在3个月以内和6个月左右的AAA短融产品。中票交投较为活跃,保险、基金和券商资管为主要买盘。企业债交投较为活跃,基金、券商、保险和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y维持在4.51%,3Y维持在4.62%,5Y上行2bp至4.73%。成交活跃的公司债中,AAA级的16富力03收益率下行5.43bp;AA级的17大海01收益率上行0.46bp。

短端信用利差走扩。1Y各评级信用利差均与上一交易日持平,3Y AAA评级、AA-评级信用利差扩大1bp,3YAA+评级、AA评级信用利差收窄1bp,5Y各评级信用利差均扩大4bp。其中,1年期AA及以上品种信用利差均处于09年至今33%-42%分位数水平,3年期AA及以上品种信用利差均处于9%-25%分位数水平,5年期AA及以上品种信用利差均处于9%-27%分位数水平。

【转债及交换债市场:中证转债指数下跌】

昨日,中证转债指数下跌0.63%。在涨跌幅排行榜中,广汽转债涨幅居前,上涨0.29%;骆驼转债跌幅居前,下跌4.23%。

【股票及商品市场:沪深大盘上涨,商品涨跌互现】

沪深大盘上涨。上证综指涨0.33%,深证成指涨1.26%,创业板指跌1.22%。食品饮料、医药、银行涨幅居前,分别上涨1.12%、0.45%和0.16%。概念板块中,禽流感和维生素概念涨幅居前,分别上涨3.22%、0.67%,稀土永磁概念表现低迷,下跌3.94%。

大宗商品涨跌互现。相对前一交易日结算价,黑色系明显下跌,其他大宗涨跌互现。黑色系的焦煤、焦炭、动力煤、铁矿石分别下跌3.37%、2.42%、0.22%、0.21%,螺纹钢上涨0.14%;有色板块的铜、黄金分别上涨0.82%、0.14%,铝、白银分别下跌1.11%、0.03%;化工品的PTA、PVC分别上涨1.18%、0.45%,甲醇下跌0.19%;农产品的豆粕、棉花分别上涨1.41%、0.23%,鸡蛋、玉米分别下跌0.12%、0.23%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!