各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:

现将资管产品增值税有关问题通知如下:

一、资管产品管理人(以下称管理人)运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),暂适用简易计税方法,按照3%的征收率缴纳增值税。

资管产品管理人,包括银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司。

资管产品,包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。

财政部和税务总局规定的其他资管产品管理人及资管产品。

二、管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除本通知第一条规定的其他增值税应税行为(以下称其他业务),按照现行规定缴纳增值税。

三、管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。未分别核算的,资管产品运营业务不得适用本通知第一条规定。

四、管理人可选择分别或汇总核算资管产品运营业务销售额和增值税应纳税额。

五、管理人应按照规定的纳税期限,汇总申报缴纳资管产品运营业务和其他业务增值税。

六、本通知自2018年1月1日起施行。

对资管产品在2018年1月1日前运营过程中发生的增值税应税行为,未缴纳增值税的,不再缴纳;已缴纳增值税的,已纳税额从资管产品管理人以后月份的增值税应纳税额中抵减。

财政部 税务总局

2017年6月30日

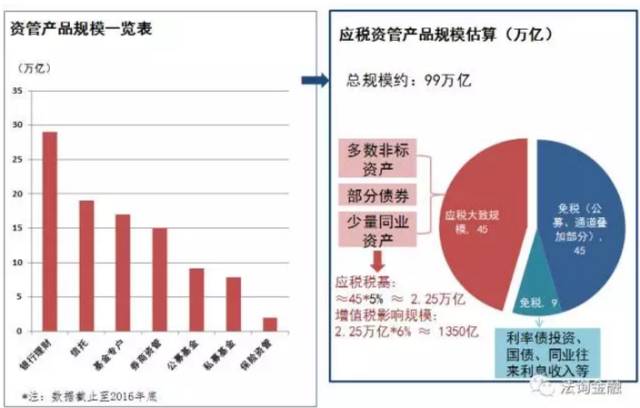

首先,我们先明确下资产管理的定义,通俗易懂来讲就是资管管理机构。但私募基金中的有限合伙基金不属于讨论范畴。

其实从财政部目前的思路看,并没有很多重复征税的情形。笔者认为,监管部门主要是为了解决目前整个资产管理行业因为权责不清,导致增值税处于漏缴状态的问题,所以未来财政部和税务总局应该主要是明确缴税主体和范围,落实资管行业增值税问题,让漏缴的“1000亿”无处遁形。因此无论是基金专户、契约性私募基金,还是银行理财、信托计划都会受到影响,但加通道业务本身不会导致重复征税。合法规避思路大概有:将部分合约保本型产品设计为结构保本(非保本化),走定制化公募的路径。

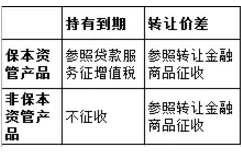

之所以判定是否保本非常重要,是因为整个金融行业增值税的征收主要集中在两大类别:贷款服务、金融商品转让。

而判定很多金融产品是否属于贷款服务主要是看其是否属于合约保本;判定是否属于金融商品转让主要看是否持有到期,以及底层资产是否属于“金融商品”的定义范畴。

根据140号文,保本是指“指合同中明确承诺到期本金可全部收回的投资收益”,这一定义和我们金融从业人员理解的保本是有差异的。金融行业一般说保本主要是看风险级别,如果是银行或保险金融机构担保,或者通过非常好的结构安排确保部分投资人(比如优先级)本金不受损失,则就认为比较靠谱,属于“保本”,但如果只是一个高风险债券,虽然发行人明确承诺到期偿还本息,但我们可能认为这个是风险资产而不是保本。

但是,税务局的思路完全不一样,其并不是按照风险级别来衡量产品是否保本,而是按照合同约定来进行判断,只要合同承诺到期偿还全部本金,无论这种约定是否真的靠谱,其也属于保本产品。所以在财政部和国税总局看来,刚才所列举的高收益债同样属于保本收益。

另外,值得注意的是,140号文所述“承诺到期本金可全部收回”,笔者认为承诺主体不限于资产管理机构本身,也应该包括第三方提供的保本保证。

我们先从保本理财以及保本基金这两类最常见的保本资管产品来看,银行理财的保本义务人是商业银行本身,而保本基金的保本义务根据最新的《关于避险策略基金的指导意见》可以通过签订风险买断合同的方式转移给第三方。

1、公募基金买卖债券和股票免增值税,是否包括持有债券的利息收入?

首先根据财税36号文(二十二)下列金融商品转让收入免征增值税:4、证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。

所以公募基金买卖股票和债券收益不交增值税。但没有明确这里的“买卖”含义,从文字表述看和财税[2008]1号对公募基金所得税免税表述有差异,财税[2008]1号文明确公募基金买卖债券和股票价差和持有此类资产的利息收入都免所得税。

但从总体征收思路和实践来看,对“买卖”的理解是包括“买卖价差”和“持有期间利息收入”,因为这两者都属于金融商品转让收入。

2、公募基金的基金专户是否也可以享受类似公募基金产品的待遇,买卖股票和债券的金融商品转让收入免征增值税?

这个问题至关重要,如果公募基金的专户也参照公募基金金融商品转让免征增值税,那么会导致整个金融行业增值税征收形成一个非常大的漏洞。银行或其他资产管理产品完全可以通过购买专户来避税。而且专户产品实质上属于私募,和其他类型的资管产品并没有实质性差异。不论从期限特征、募集特征、信息披露、估值核算等要求看,公募基金和基金专户存在本质差异。

笔者认为公募基金专户不能参照财税36号文免征增值税。尽管部分地区执行口径尚有差异,但这个问题最终应该需要全国统一。

3、如果非保本资管计划到期前转让的价差则需要缴税,转让之前持有期间获得的利息收入是否征收增值税。

这需要结合140号文第一条和第二条一起来看。第一条首先明确“金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税”,再结合第二条纳税人购入基金、信托、理财产品各类资管持有到期不属于金融商品转让,意味着如果非保本资管计划持有到期不需要交增值税,如果到期前转让需要就转让价差按照“金融商品转让”交增值税,只要非保本转让前持有的这段时间获取利息收入参照第一条不需要增税。

4、公募基金申购赎回价差是否属于增值税缴纳范围?货币基金和部分开放式申购赎回的银行理财

首先这里探讨的话题不包括个人,个人金融商品转让本来就免增值税。非保本公募基金分红收益根据财税140号文第一条不属于缴纳增值税范围。但申购赎回价差属于金融商品转让应该缴纳增值税;对于部分货币基金每日计算收益,定期分红收益转增基金份额在赎回时候一并返还投资人。这里部分净值型开放式银行理财也比较类似(净值型银行理财总规模大约1.7万亿规模),客户可以提前赎回,赎回收益按照此前每日计算的净值一并返回投资人。这里的收益并不会提前给客户,但却是提前计提好的,是否属于金融商品转让价差有不确定性。笔者更倾向于按照是否披露每日净值收益来划分。公募基金中的货币基金显然符合要求,从而不属于金融商品转让收益。但非保本银行理财即便有净值其披露情况未必很好,所以大部分净值型银行理财可能仍然达不到这个要求,赎回收益可能按照价差需要缴税。

此外严格按照银监会要求,多数非保本开放式银行理财仍然需要按照固定期限发售,只要投资人持有该产品到期(从7天到1年不等)肯定不属于金融商品转让不需要缴纳增值税。

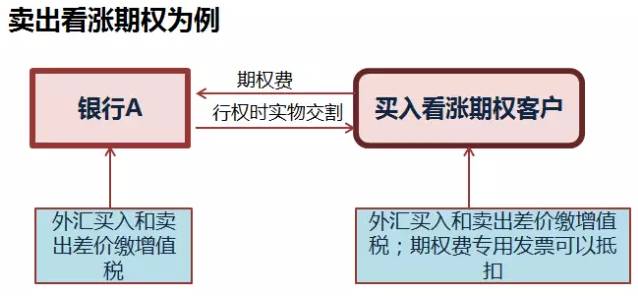

5、衍生品交易的增值税问题探讨

上述演示的是实物交割,如果是差额交割,更简单一些仅仅按照差额交割部分收增值税,此外期权费需要交增值税。

对于远期、掉期交易更简单一点。对于利率互换,其实更类似同业往来利息收入,但财税46和70号文没有把利率互换纳入到同业往来范围,所以笔者认为应该要按照固定端和浮动端差额交割的金额缴增值税。