研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

(转载需注明:“国金策略李立峰团队”)

前言:在一季度,我们坚定抛出“春季行情剑指3300点”的观点,市场在反弹最高触到3295点(4月7日)后开始出现调整。步入4月,我们研报中,多次强调:春去夏至,驱动“春季躁动”的因素逐步消失,A股在震荡中再度寻找下一个支撑点。当前监管利剑高悬,监管在途中,博A股反弹并不是优选策略。对于后市,A股企业的信号是什么?我们倾向于是本轮金融监管风暴过后(或6月中旬前后),市场将低位企稳。

一、受法国大选尘埃落定等影响,全球风险偏好维持高位,全球权益类市场涨多跌少;美国劳动力市场收紧且通胀压力增强,另外4月美国进口物价增幅高于预期,将促使美联储进一步升息,鹰派声音(“缩表”预期)成为主旋律

随着法国大选尘埃落定,中间派势力获得的胜利具有重大意义,令全球投资者大大地松一口气,刚过去的一周全球权益类市场大多上涨,其中恒指+2.78%,表现靓丽。数据方面,美国上周初请失业金人数意外下降,且4月生产者物价指数(PPI)以及核心PPI强劲反弹,表明劳动力市场吃紧且通胀上升,可能促使美联储在6月升息。与此同时,美国劳工部本周三披露的美国4月进口物价增幅高于预期,油品及一系列其它商品的成本上升,或可帮助提振美国国内通胀,并为美联储6月(6月13、14日)加息再添一砝码。

多位联储官员的鹰派讲话仍为美元助阵,堪萨斯城联储总裁乔治等称“应在今年开始缩表,支持逐步加息”。在表鹰派言论以及美债收益率上扬助阵下,美元指数转而涨势连连,周涨幅+0.6%,而人民币走势平稳。

美国FBI局长“科米”意外被特朗普政府解职,官方称“是由于科米对选举年FBI调查希拉里邮件门问题的处理不恰当”。由此引发了市场对“特朗普交易”未来将面临更多困难的担忧。

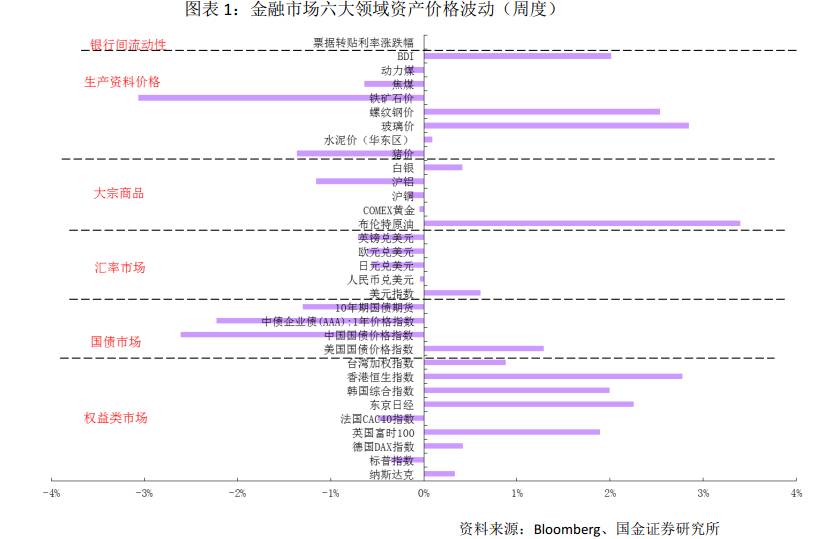

大宗商品方面,除油价超跌之后出现反弹,周涨幅+3.4%,其他商品大多下跌以下跌为主。

二、政策由“稳增长”转向“金融监管全面升级”是触发“股债商”三杀的重要因素;随着金融监管的推进,对经济增长的负作用将有所显现

从3月份央行的 MPA 的考核到银监会陆陆续续出来的 7 道金牌及 8 份文件,商业银行包括股份制银行,特别是一些中小股份制银行已经在加快调整其资产负债结构,资本市场明显感受到来自商业银行资产负债表调整的压力,无论是在股票市场还是债券市场、商品期货都出现了异常的交易。

近期“一行三会”加大了对金融风险的监管与处置力度,正本清源,为下半年“十九大”的顺利召开,提前做好排查金融系统性风险的工作。5月7日,中国保监会印发《关于弥补监管短板构建严密有效保险监管体系的通知》。《通知》要求,各级保险监管部门要深入排查梳理,找准并弥补存在的短板,切实完善监管制度,改进监管方式;证监会在近期新闻发布会上进一步强调了“对资金池业务的规范”。在4月25日,中央政治局会议再次强调“维护国家金融安全”,且详细提出了6项任务,表明“金融监管,金融去杠杆,金融反腐”大环境仍是5月份金融市场的主要特征。

4月PMI指数回落已彰显“经济景气度高点已现”,近期焦煤、铁矿石、铜以及其他化工品价格的下跌,也显示经济增速小幅放缓。统计局披露的4月PPI同比上涨6.4%,低于市场预期的6.9%,同比涨幅连续第二个月收窄,环比上,PPI-0.4%,为去年7月份以来环比首次下降。随着金融监管的推进,对经济增长的负作用将有所显现。

三、银监会回应近期监管政策:目前处于银行自查阶段,自查督查和规范整改工作之间安排4至6个月的缓冲期,为银行实现合规达标预留时间;证监会则继续强调“始终保持从严监管的高压态势”

经济整体可控,金融监管仍在途中。一方面,银监会在连发七个监管文件之后,5月12日,银监会召开近期重点工作通报会议,介绍各项监管工作进展。会上银监会透露“目前监管部门还没有进行实地现场检查,还处于银行业自查和摸底阶段,要把底数搞清楚”。另外,也强调了实行新老划断。对新增业务,严格按照监管标准进行规范;对存量业务,允许其存续到期实现自然消化;对高风险业务,要求银行业金融机构制定应对预案;另一方面,证监会新闻发布会并未直接回应监管相关问题,而是继续强调与披露“对非法违规行为实施行政处罚”等。

四、“去杠杆”与“货币政策稳健中性”相互叠加,且临近半年考核期,银行间利率“易紧难松”局面难以改变

5月份总共有2笔MLF到期,在上第一笔MLF到期时(5月3日),央行并未对其进行续作;在第二批MLF到期(下周二,1795亿MLF到期)之前,央行于5月12日开展了中期MLF操作4590亿元,当日无逆回购操作。由此,截至目前,央行5月份也仅是小量超额续作MLF,且考虑到逆回购连续暂停,续作中“锁短放长”意图明显,显现货币政策“稳健中性”的基调,去杠杆意图未变,并无大规模“放水”之意。随着美国6月份加息,且临近半年期银行考核期,市场对银行间利率仍心存忧虑。

另外,对于股市供需层面角度来看,新股发行维持每周10家的发行速度,本期主板5家,中小板2家,创业板3家,总募资额不超过62亿元。

五、投资建议:阴霾并未散去,低估值高分红板块仍成首选

A股经历了“Q1 小阳春行情”之后,我国监管层于二季度又重新开启了新一轮的“金融降杠杆”,“一行三会”形成统一监管思路,并付诸于行动,无论是债市、商品期货,还是权益类市场,均开始随之调整。

站在当前时点,对于债市而言,“经济高位小幅回落”利好债市,但“金融监管与金融去杠杆”使得债市资金面受到冲击,流动性成为制约债市的最大因素;对于权益类资产而言,当前面临着"盈利与流动性”双约束的尴尬处境。一方面,经济增长小幅回落带动盈利预期的下滑;另一方面,制约债券市场的流动性同样制约着权益类市场。由于债市对流动性的变化更为敏感,我们建议待债市企稳后,再考虑权益类市场的机会。目前我们维持5月份的观点:“熬过气流期,下一个指数企稳的时间窗口或在6月中旬前后”

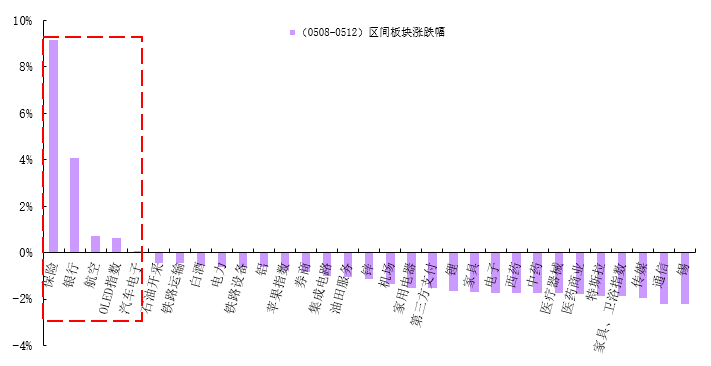

行业配置上,我们强调“甄别后续市场风格”重于“单个行业选择”。在“①宏观经济景气度高位回落,②监管趋严,③新股发行维持较快速度发行,④国家队频繁出没、⑤随着陆港通的开放,机构投资者占比越来越大”等大环境下,低估值高分红的蓝筹板块仍是配置的主要方向(选股思路详见:分红专题研报)。可以预计的是后续个股会分化,但市场风格仍抱团取暖于“估值在30倍以内,高分红”的行业,如:“大金融、机场、铁路运输、家电、食品饮料、电力”等。

主题方面,建议重点关注“雄安新区(国家大战略)、PPP(污水处理,土壤修复)”等。

风险因素:海外黑天鹅事件、减持规模超预期等

重要事件前瞻梳理:

5月16日-5月17日:第四届中国机器人峰会暨智能经济人才峰会

6月中旬:A股是否被纳入MSCI指数

二季度:雄安新区规划的稳步推进

二季度(预计):油气体制改革方案

二季度(预计):财政部即将推出第四批PPP示范项目(其中污水处理等环保领域比重大)

二季度(预计):《中国人工智能创新发展规划》出台

二季度(预计):PPP项目逐步落地期

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。