事件:

公司发布

2018

年中报

,报告期内公司实现营业收入

152.5

亿元,同比增加

11.9%

;实现归母净利

11.2

亿元,对应

EPS

为

0.35

元

/

股,同比增加

21.6%

。

点评:

➢

吨煤净利大幅上升,业绩大幅改善。

2018H

原煤产量达到

1337

万吨,同比增加

2.5%

。测算

2018H

综合售价达到

691

元

/

吨,同比上浮

5.2%

。虽销售成本出现一定反弹,但费用方面大幅下降,致使完全成本未见上升,维持在

524

元

/

吨。受益于此,

2018H

吨煤净利达到

123

元

/

吨,同比增加

23%

;煤炭板块实现净利达到

14.8

亿元,同比大增

28.1%

。未来

整合矿逐渐投产有望推动公司整体产量进一步提升。预计

2018-2020

年吨煤净利约

120

元

/

吨,测算煤炭板块可实现净利

28.0/28.5/30.2

亿元,同比增长

23.7%/1.9%/5.7%

。

➢

电力拖累整体业绩

,焦化业务仅能贡献微利。

2018H

公司电力板块表现不佳,合计归母净利约

-2.4

亿元,大幅拖累整体业绩。鉴于目前煤价持续高位,而上网电价预期调整有限,预计未来公司电力板块仍将持续拖累业绩,测算归母净利约为

-5.2

亿元。

2018H

焦价大幅波动,同期中枢大幅上行,但受制于煤价高企,公司焦化板块仅能实现微利。展望未来三年,预计焦化厂盈利仍较为困难

。

➢

打造全球焦煤旗舰企业,集团资产注入可期。

公司在本次山西国改中被寄予厚望,力图打造全球焦煤旗舰企业。该目标要求公司承接集团所有优质煤炭资源。截至目前,大同煤业、山煤国际已正式开启收购集团持有的优质矿井,标志着山西国改在资本市场开始出现实质性进展。由于山西省国改的要求对七大煤企一视同仁,可以预见

2018

下半年将开启煤炭上市公司开始资本运作的高潮。作为本次国改的排头兵,公司有望获得更大的发展空间

。

➢

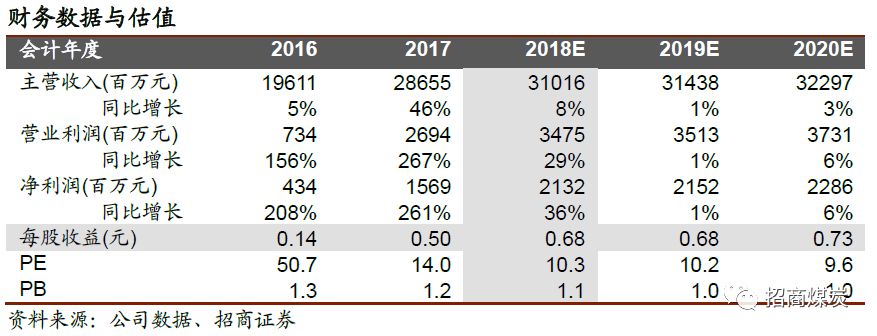

盈利预测与投资评级:

预计

2018-2020

年公司归母净利

21.3/21.5/22.9

亿元,对应

EPS

分别为

0.68/0.68/0.73

元

/

股,同比增长

35.2%/0.8%/6.7%

。目前公司股价对应

18

年

EPS

仅

10

倍

PE

,处于历史绝对低点。公司作为焦煤龙头标的,叠加山西国改资产注入预期,在煤价上行时

PE

可看高到

15

倍,给予目标价

10.2

元,仍有

40%

以上空间,维持“强烈推荐

-A

”评级

。

➢

风险提示:基建、房地产投资大幅下滑;煤价上涨引发政府逆向调控过度

➢

2018H

原煤产量达到

1337

万吨,同比增加

2.5%

。依据近期产销率

88%

计算,销量达到

1203

万吨,测算

2018H

综合售价达到

691

元

/

吨,同比上浮

5.2%

,主要受益于煤价高位上行,同期秦皇岛港

Q5500

和京唐港主焦煤均价分别上浮

8.6%

和

12.8%。

➢

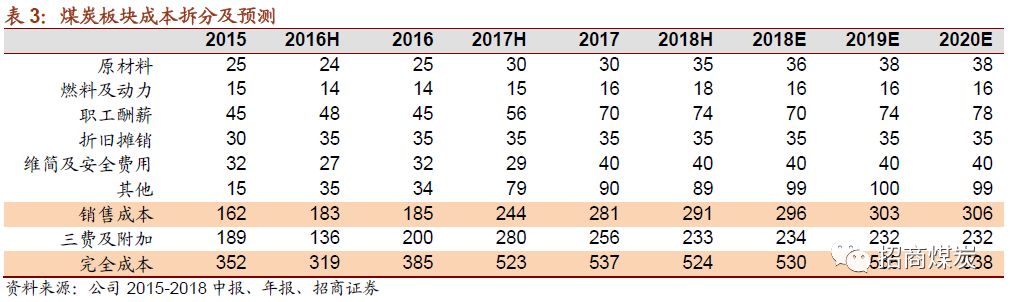

测算

2018H

销售成本达到

291

元

/

吨,同比上浮

19.3%

,推测主要由职工薪酬、原材料上调所致;完全成本达到

524

元

/

吨,基本与去年同期持平,除管理费用有所上浮外,销售、财务费用均出现明显下滑,显示公司降本增效的成果。受益量价齐升和成本管控得力,

2018H

吨煤净利达到

123

元

/

吨,同比增加

23%

;煤炭板块实现净利达到

14.8

亿元,同比大增

28.1%

。

➢

公司目前拥有煤矿

11

座,合计产能达到

3290

万吨

/

年;其中在产矿井

7

座,合计产能达到

2990

万吨

/

年。短期公司无大型矿井投产或退出,但技改矿井的竣工验收、关停矿井的产能置换以及资源整合收购仍有望推动公司整体产量进一步提升。

➢

预计

2018-2020

年公司原煤产量将逐渐上行,分别达到

2650/2700/2820

万吨,同比增加

6.1%/1.9%/4.4%

,其中精煤产量有望稳定在

1200

万吨上下。我们判断十三五期间煤价将维持高位,在公司积极降本增效的情况下,预计吨煤净利维持在

120

元

/

吨上下,测算煤炭板块可实现净利

28.0/28.5/30.2

亿元,按

88%

权益占比计算,可贡献归母净利

24.6/25.1/26.5

亿元,同比增长

23.7%/1.9%/5.7%。

➢

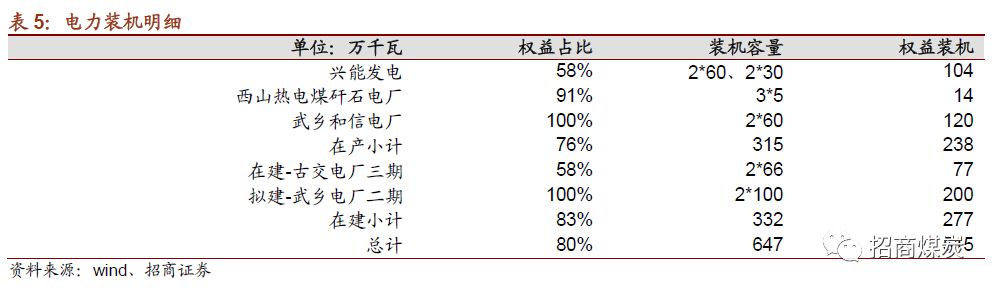

公司目前控股在役火电装机

315

万千瓦,其中权益装机

238

万千瓦,权益占比

76%

,在建装机

332

万千瓦,合计控股装机

647

万千瓦。古交西山发电建设的古交电厂三期(

2*66

万千瓦)已于

2017

年完成

5

号机组试运行,其他机组预计将于

2018

年

8

月投产,届时将大幅提升公司装机容量。

➢

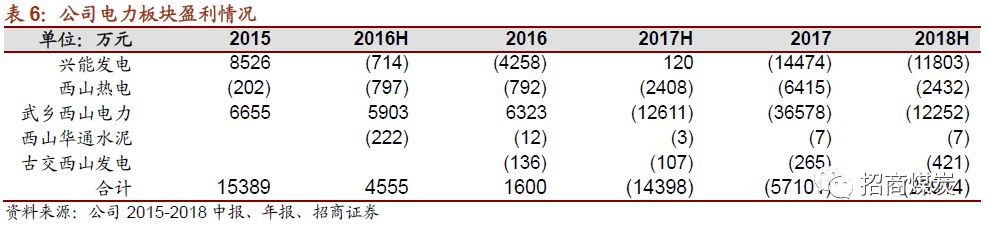

2018H

公司电力板块表现不佳,合计实现净利

-2.7

亿元,其中归母净利约

-2.4

亿元,大幅拖累整体业绩。鉴于目前煤价持续高位,而上网电价预期调整有限,预计未来公司电力板块仍将持续拖累业绩,测算归母净利约为

-5.2

亿元。

➢

公司目前控股焦化产能达到

540

万吨,分别由旗下京唐焦化和西山煤气化进行运营。

2018H

焦价大幅波动,同期中枢大幅上行,但受制于煤价高企,公司焦化板块仅能实现微利。展望未来三年,预计焦化厂盈利仍较为困难。

➢

公司控股股东焦煤集团是山西省国资委下属七大煤炭生产企业之一,在此次山西国改中提出了“

把这个平台打造成为全国乃至全世界炼焦煤市场上的龙头老大

”的目标。目前全世界体量最大的焦煤上市公司是澳洲的必和必拓,

2017

年焦精煤产量达到

7797

万吨,而公司炼焦精煤产量不到

1200

万吨。若要将公司打造为全世界焦煤龙头,则意味着集团的焦煤矿井几乎都要注入上市公司。

➢

截至目前,大同煤业、山煤国际已正式开启收购集团持有的优质矿井,标志着山西国改在资本市场开始出现实质性进展。由于山西省国改的要求对七大煤企一视同仁,可以预见

2018

下半年将开启煤炭上市公司开始资本运作的高潮。作为本次国改的排头兵,公司有望获得更大的发展空间。