导言:本周(6.27-7.3),原油整体呈现震荡上行的走势。WTI本周均价82.67美元/桶,较前一周上涨1.42美元/桶,或1.75%。周内,对油价起到利好支撑的因素主要有:EIA数据显示美国原油以及成品油库存超预期减少、需求预期乐观、地缘局势持续紧张。导致油价承压的主要因素有:OPEC6月原油产量增加以及极端天气风险减小。

国际原油市场走势回顾

本周原油期货市场回顾

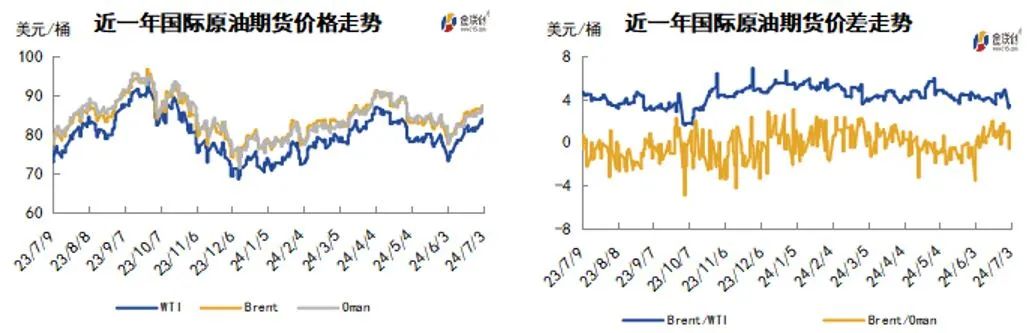

本周(6.27-7.3),原油整体呈现震荡上行的走势,周均价环比上涨。周内,市场消息喜忧参半。一方面,随着市场进入夏季出行旺季,投资者以及市场机构对于能源需求前景普遍保持乐观预期支撑油价保持高位。地缘局势方面,德国、加拿大等多国呼吁本国公民尽快离开黎巴嫩,随着以色列和黎巴嫩真主党之间的跨境紧张局势不断升级,投资者对中东地区地缘局势的担忧情绪升温,这对油价起到支撑作用。此外,美国原油与成品油库存减少也提振油价,EIA数据显示,截止2024年6月28日当周,包括战略储备在内的美国原油库存总量较一周前减少1176万桶至8.21134亿桶,美国商业原油库存量较一周前减少1215.7万桶至4.48539亿桶。

但另一方面,投资者对极端气候影响原油供应的担忧缓解限制了油价的上涨空间,美国国家飓风中心称,预计在本周晚些时候进入墨西哥湾时,飓风贝丽尔将减弱为热带风暴,市场对极端气候影响墨西哥湾沿岸石油生产的担忧情绪随之缓解。此外,路透社调查显示,欧佩克6月日产量为2670万桶,比5月份增加了7万桶,且超出目标约28万桶/日,尼日利亚和伊朗的供应量增加,盖过了其他成员国和更广泛的OPEC+联盟自愿削减供应量的影响。

本周原油现货市场回顾

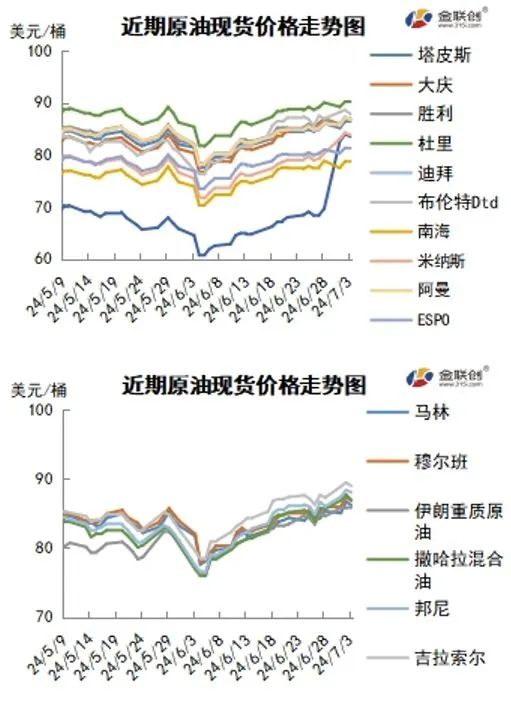

本周,国际原油现货均价环比上涨。中东原油市场,买家们集中精力购买8月装轻质原油,比如穆尔班原油。因为感觉原油的价格比美国轻质原油的价格更有吸引力,部分终端用户购买中东轻质原油。8月装穆尔班原油的购买兴趣好转,部分终端用户和贸易商采购现货,因为感觉美国轻质原油价格更高。其他交易商指出泰国和韩国的终端用户最终购买了穆尔班原油现货,因为9月到货的美国WTI Midland原油的磋商几乎已经完成。另外,市场消息显示8月装Das原油的交易价跌至对8月装穆尔班原油价格贴水0.9美元。韩国GS Caltex已经以每桶对迪拜价格贴水0.4美元左右的价格从雪佛龙购买50万桶Das原油。

亚太原油市场方面,有消息人士预计,沙特可能连续第二个月下调对亚洲客户的原油官方售价。此外,尽管9月装船货交易还未开始,亚洲终端用户等待更多的中东厂商公布新一轮原油官方售价。消息人士称,对亚洲客户的阿拉伯轻质原油官方售价8月官方售价可能下调60-80美分/桶,可能触及4月以来的低点水平。阿拉伯中质和重质原油8月官方报价的下调幅度可能高于轻质原油,因墨西哥和加拿大的供应增加。此外,8月装Rang Dong原油的现货价差下滑,其交易价在每桶对即期布伦特升水4美元高段位,因为购买兴趣疲软。由于8月装澳大利亚和马来西亚轻质原油价格下跌,所以越南轻质原油市场面表现疲软。

原油期货市场影响因素分析

供需因素

本周,供应方面,近期中东地缘政治及俄乌紧张局势再度抬头,从而引发市场对于原油供应的担忧情绪。虽然OPEC+目前仍在执行减产行动,但部分国家的原油产量正有所恢复,例如:俄罗斯石油生产商卢克石油(Lukoil)旗下NORSI炼油厂遭到无人机袭击的CDU-6原油蒸馏装置已恢复生产,委内瑞拉构架石油公司已实现日均出产原油100万桶的目标等。

需求方面,美国各地的汽油价格再次下降,原因是需求低迷、供应强劲,而且全球油价相对温和。消费者支出健康增长和对交通与夏季制冷设备的强劲需求,或将推动石油市场在第三季度出现供不应求,主要由于航空燃料油复苏,需求增长将保持强劲。高盛对2024年中国驱动的需求增长适度下调,抵消了非欧佩克供应每日减少10万桶以及美国战略石油储备购买量增加的预测。

*美国库存变化情况,可于完整周报中查看。

原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货价格在本周震荡走高,运行区间为81.54-83.88元/桶。当周提振油价的主要因素:一是美国商业原油库存骤降;二是飓风贝丽尔威胁美国沿海炼油厂;三是市场评估以色列和真主党之间的战争风险;四是美国旅客人数创下历史新高;五是对夏季需求强劲的预期乐观。

当周打压油价的主要因素:一是投资者季末撤出原油期货中部分资金;二是热带风暴或抑制美国汽油需求。截至3日,WTI报收83.88美元/桶,环比上涨2.98美元/桶或3.68%;截至3日当周,WTI的周均价为82.67美元/桶,环比上涨1.42美元/桶或1.75%。从技术形态上来看,油价趋势抬头。

经济方面,周内美国方面,近期消费支出出现了明显的下滑,由于通胀持续、就业市场逐渐降温,且出现新的金融压力的迹象,美国民众将更加谨慎,因此未来的消费步伐将趋于温和。在降息之前需要进一步明确通胀路径,尽管美联储已经反复强调,但市场似乎都并不买账。CME美联储观察工具显示,目前市场仍普遍预计,美联储将分别在9月份和12月份降息两次。

EIA在发布的《石油供应月报》显示,4月份美国油田生产的原油日均1325万桶,为12月份以来的最高水平,环比增加7.2万桶。EIA衡量需求的原油和石油产品供应量在4月份上升至每日2000万桶,比3月份日均增加了13.1万桶,也是今年迄今为止的最高水平。

金联创预计下周(7.4-7.10),中东地区战争风险犹存、美国出行需求或创新高、原油库存出现骤降、夏季飓风或威胁美国沿海炼厂;原油市场正受到一系列利好因素的支撑。此外,经济形势仍是较大的不确定因素。综合来看,下周国际油价将继续保持高位运行的态势,并有进一步升高的空间。