本文认为,

人民银行不会像美联储那样缩表。

美联储资产负债表的大规模扩张是国际金融危机时期非常规货币政策的产物,在货币政策回归正常化的进程中,美联储自然会面临缩表压力。

中美央行货币创造的机制不同,从资产负债表结构看,人民银行资产以外汇占款为主,没有美联储那样庞大的证券资产需要处理,而且人民银行可以通过调整其他科目来对冲资本流出入对外汇占款的影响,因而我国央行没有缩表的需要。

“缩表”也不必然意味着货币政策收紧。央行资产负债表的结构是比较复杂的,三大货币政策对央行资产负债表的影响有所不同,所以不能仅就资产负债表数据的变化来简单判断货币政策。

本文从货币创造的两大基础因素,即基础货币和货币乘数,以及货币政策对央行资产负债表影响的角度,讨论央行“缩表”的问题。对于希望系统地梳理货币的本质、货币创造的过程以及中央银行的作用,并对西方货币经济理论进行研究的读者可以参阅中国金融出版社出版的拙著《中央银行与货币供给》和《现代货币经济学》。

一、货币供应量的决定因素

现代货币供给理论以20世纪60年代弗里德曼-施瓦兹 (M. Friedman and A.J. Schwartz)和卡甘(Phillip Cagan)等人的理论为代表,他们深入分析了决定货币供给的各种因素,尤其是研究了政府、银行和公众行为对货币供给的影响。

归结看来,货币供给量决定于基础货币与一个乘数的乘积,即货币供应量(M)主要由两方面因素决定,一是基础货币(B),二是货币乘数(m),用公式表示就是:

从央行资产负债表看,对整个社会流动性有影响的是基础货币。基础货币(Base Money),又称为高能货币(High-Powered Money)或货币基数(Monetary Base),这三个名词指的完全是同一个事物,但强调的侧重点有所不同。西方经济学家普遍使用“货币基数”,而我国经济学者普遍使用“基础货币”。

具体而言,基础货币由流通中的现金(M0)、商业银行库存现金和商业银行在中央银行的存款准备金(包括法定存款准备金和超额存款准备金)构成。基础货币的概念很少有人做过全面、深入的分析和阐述。我根据自己多年的研究心得,

把

基础货币的本质和特征概括为以下四点

,供读者参考。

第一,它是货币当局的主动负债;

第二,它能为货币当局所直接控制;

第三,它的运用能创造出多倍于其自身量的存款货币;

第四,它是商业银行及其他存款机构的负债产生的基础和货币供给的制约力量。

除基础货币以外,央行还有其他形式的负债,如政府存款,但并不同时满足上述四个条件,所以中央银行的负债并不都是基础货币。因此,央行缩表不一定意味着基础货币减少,而央行扩表也不等同于基础货币增加。

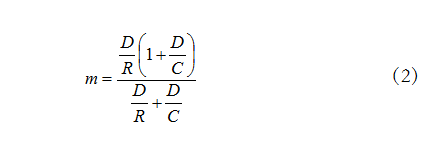

货币乘数是影响货币供给的另一个重要因素。用C、D、R分别表示非银行公众所持有的通货、商业银行存款和商业银行存款准备金,货币乘数(m)可以写成:

从式(2)可以看出,货币乘数与D/R(商业银行的存款与其准备金之比,即存款准备金率的倒数)以及D/C(商业银行的存款与非银行公众持有的通货之比,即通货漏损率的倒数)有关。

银行存款与其准备金之比首先决定于银行体系,存款与通货之比首先决定于公众。决定货币供应量的因素互相联系,并非独立地决定于不同的经济主体,而是同时受着其他经济主体的行为的影响。

换言之,货币乘数并非完全由央行所控制,它还取决于商业银行和公众的行为

,

因而“货币政策有效而有限”。从超额存款准备金的变化可以比较直观地理解这一点。

例如,当法定准备金率下调时,如果商业银行仍然把由于存款准备金率下调所释放的法定准备金存放在中央银行,就形成了超额准备金,因而既不会对央行资产负债表的规模产生影响,也不会对货币供应量产生影响,只是法定准备金转化为超额准备金而已。

二、人民银行资产负债表的变化

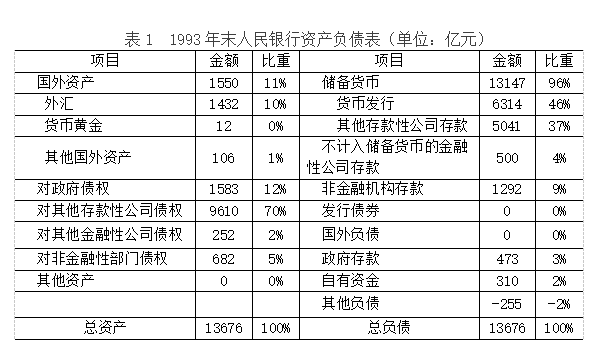

人民银行资产负债表的资产端目前最主要的项目是以外汇为主的国外资产;负债端的主要构成项目包括储备货币(即基础货币)、政府存款、发行债券(即央行票据)等。从人民银行资产负债表构成项目的变化可以看出我国基础货币投放方式的演变。

上世纪80年代到90年代,再贷款及再贴现是人民银行投放基础货币的主要渠道。如表1所示,对其他存款性公司债权在央行总资产中的占比高达70%。本世纪以来,人民银行投放基础货币的主要渠道由再贴现和再贷款转变为外汇占款,在央行资产负债表中体现为外汇在总资产中的占比大幅上升。2002年外汇占款的规模首次超过再贴现和再贷款,2009年外汇资产与基础货币之比达到了121.8%的历史高点。

外汇占款扩张引起的基础货币投放具有被动性。

由于外汇占款是商业银行向央行结汇形成的,人民银行资产负债表资产端的扩张导致了负债端中的其他存款性公司存款(即存款准备金)的增加,从而导致基础货币被动增加。在法定存款准备金率不变的情况下,这些新增的存款是以超额准备金的形式存放在央行,商业银行可以随时动用这部分准备金向企业发放贷款、进行信用创造。

因而,在外汇占款大幅增长阶段,人民银行通过对冲操作,向商业银行发行央票收回货币,以部分抵消外汇占款增长对基础货币的冲击。这在人民银行资产负债表上体现为负债方“发行债券”的增加。央行的负债结构发生了变化,存款准备金余额减少,而央票余额增加

。

尽管央票是央行的主动负债,但是它作为商业银行持有的一项资产,无法创造出多倍于其自身量的存款货币,因而不是基础货币。

而当外汇占款下降,又会出现基础货币被动收缩的反向过程。

最近四年来,外汇占款增长速度显著放缓,外汇在人民银行总资产中的占比有所下降,但依然高达62.9%(见表2)。