(一)整体情况

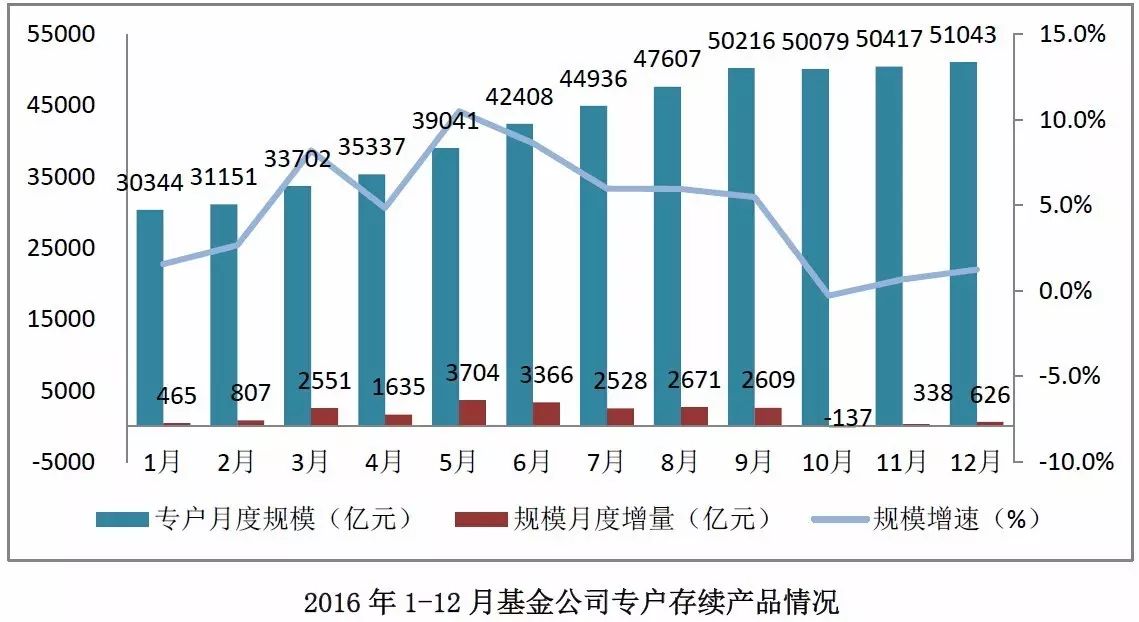

截至2016年底,102家基金公司开展专户业务,较2015年底新增2家,存续产品7147只,管理资产规模5.10万亿元,较2015年底增加2.12万亿元,增长71%。

2016年,基金公司专户在股票市场低迷、债券市场前涨后跌、银行资金委外意愿较强的环境下,呈现出业务规模持续快速增长、产品管理能力进一步提升、产品收益率回落、行业集中度小幅提升、行业收入小幅增长等特点。

从产品类型来看,截至2016年底,基金公司一对一专户存续产品4036只,管理资产规模4.18万亿元,占比81.8%,较2015年底增加1.93万亿元,增长86%;一对多专户存续产品3111只,管理资产规模9270亿元,占比18.2%,较2015年底增加1873亿元,增长25%。

从管理方式来看,基金公司专户主动管理产品资产规模3.51万亿元,较2015年底增加1.23万亿元,增长54%,占比68.7%,占比下降7.6个百分点;通道产品规模1.60万亿元,较2015年底增加8911亿元,增长126%,占比31.3%。通道产品主要以银行委托为主,其中,银基合作、信基合作、私募合作、证基合作的通道规模分别为1.05万亿元、1839亿元、1231亿元、1404亿元。

(二)新设情况

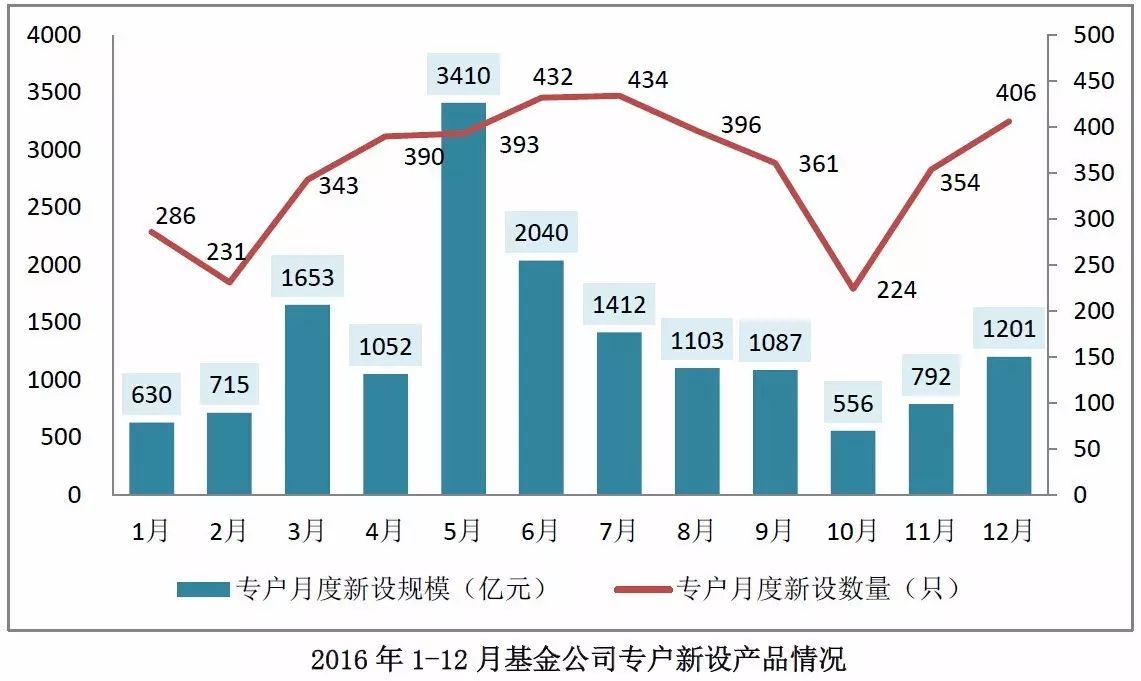

2016年,基金公司新设专户产品4250只, 新设规模1.57万亿元。其中,混合类产品规模7183亿元,占比46.0%;债券类产品规模4700亿元,占比30.1%;股票类产品规模2364亿元,占比15.1%;现金管理类产品规模213亿元,占比1.4%;QDII类产品规模143亿元,占比0.9%;其他产品规模1032亿元,占比6.6%。从月度新设的情况看,月度新设规模在年初股票市场大幅下跌、四季度债券市场大幅回调的影响下,呈现二三季度高、一四季度低的态势。

(三)投向情况

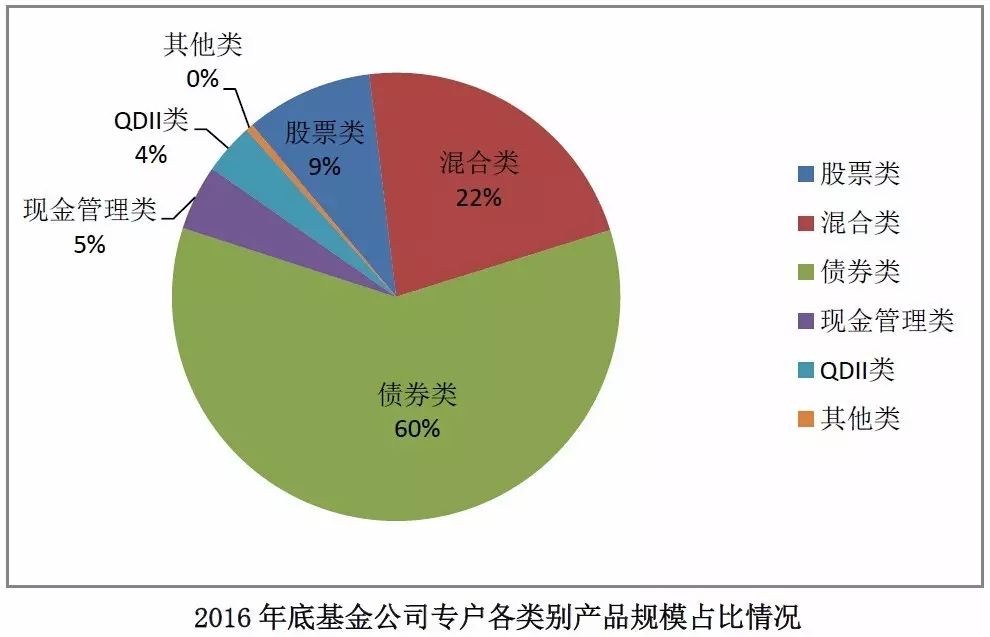

基金公司存续专户产品中,债券类产品规模3.05万亿元,占比60%;混合类产品规模1.13万亿元,占比22%;现金管理类产品规模2401亿元,占比5%;股票类产品规模4693亿元,占比9%;QDII类产品规模1884亿元,占比4%。

从产品投向来看,基金公司专户产品主要以债券、股票、基金、同业存款投资为主。其中,投资债券规模3.86万亿元,占比64%;投资股票规模6826亿元,占比11%;投资基金规模4091亿元,占比7%;投资同业存款规模3478亿元,占比5.7%。

(四)集中度情况

2016年,基金公司专户重点发展了银行委外业务,排名靠前的基金公司获得较多的银行委外资金,业务规模占比进一步提升,行业集中度小幅提升。专户规模前5的基金公司管理资产规模合计1.78万亿元,占基金公司专户规模的34.8%,较2015年底增长3.6个百分点;专户规模前10的基金公司的管理资产规模合计2.69万亿元,占基金公司专户规模的52.6%,较2015年底增长约4个百分点。

(五)投资者情况

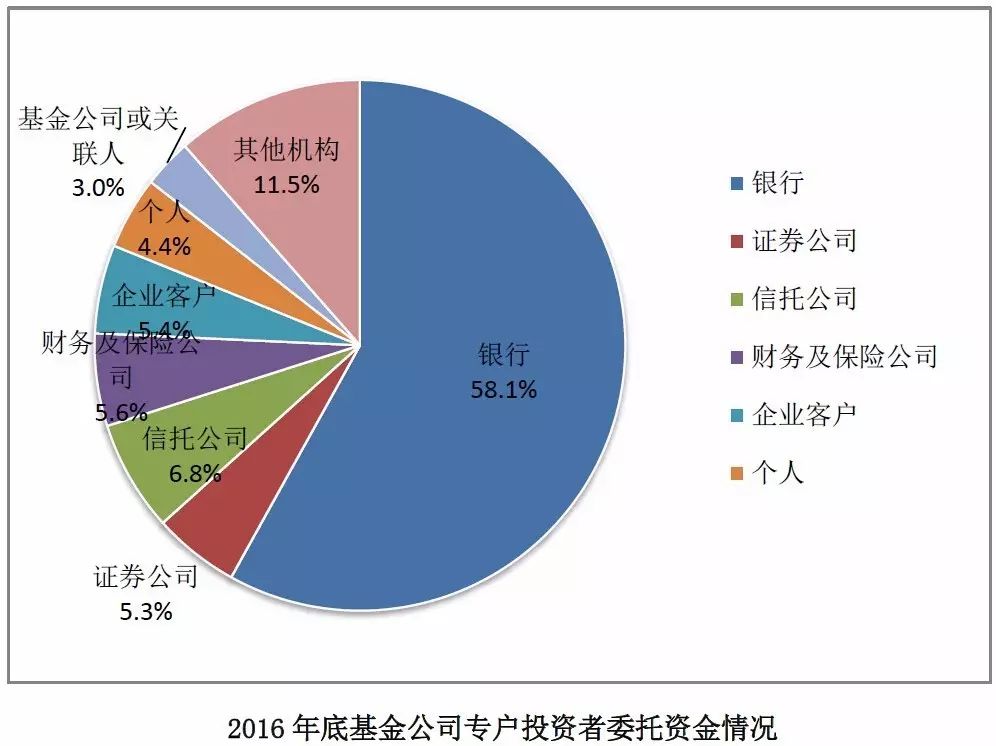

截至2016年底, 基金公司专户资金来源主要包含:银行委托资金2.73万亿元,占比58.1%;信托公司委托资金3176亿元,占比6.8%;个人委托资金2083亿元,占比4.4%;财务及保险公司委托资金2651亿元,占比5.6%;企业委托资金2536亿元,占比5.4%;证券公司委托资金2473亿元,占比5.3%;基金公司及关联人委托资金1395亿元,占比3.0%;其他机构委托资金5394亿元,占比11.5%。其中,银行、个人委托资金占比较2015年底下降2.9个百分点、4.3个百分点,信托委托资金占比分别下降1.2个百分点。

(六)销售渠道情况

截至2016年底,基金公司专户产品直销规模的占比为80%,较2015年底降低2个百分点;通过银行代销的规模占比为14%,较2015年略有提升;证券公司、第三方机构的代销渠道占比小幅提升。基金公司主要以直销、银行两个渠道为主,销售体系逐步完善。

(七)产品收益情况

2016年,受股票市场低迷、债券市场大幅调整的影响,基金公司专户整体收益率较2015年大幅下降,专户产品平均收益率下降到2.30%,较2015年降低11.2个百分点。其中,股票类产品平均收益率1.7%;混合类产品平均收益率1.6%;债券类产品平均收益率2.9%;现金管理类产品平均收益率2.8%;QDII类产品平均收益率3.2%。各类产品收益率与2015年相比均有不同程度的下降。

(八)收入情况

2016年,基金公司专户业务收入112.00亿元,较去年增加10.25亿元,其中管理费收入82.10亿元,业绩报酬收入27.88亿元。从收入分项看,受益于管理规模的增加,管理费收入有所提升,较2015年增加13.86亿元;但由于产品收益整体表现低于2015年,业绩报酬收入减少6.04亿元,业绩报酬收入占比也下降到25%,较2015年下降8个百分点。基金公司专户2016年平均管理费率为0.27%,较2015年上升0.08个百分点,反映基金公司专户管理能力、经营业绩整体上得到一定提升。