本文是策略报告《在绝望中寻找希望,相信等待的力量——写在10年国债收益率破3.5阻力位之际》的日报版,如已看过原文的读者可跳过“每日观点”部分,直接看“每日市场回顾”部分。需要看策略报告原文的读者请在公众号对话框输入“4”,感谢关注!

导读:

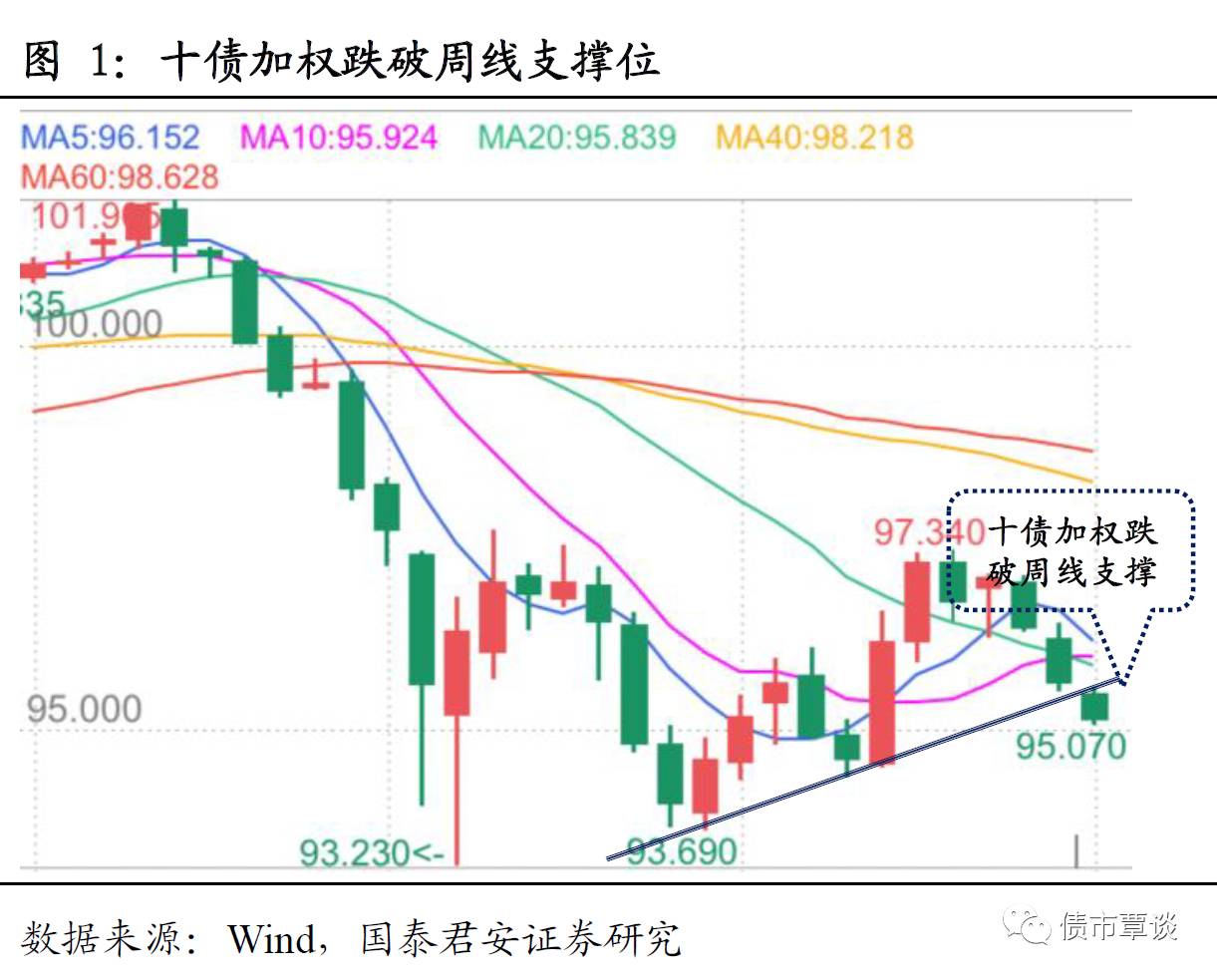

国债期货破位下跌,现券越过

3.5%

。

昨日,债券市场延续上周的颓势,继续大幅下跌。二级市场利率债收益率全线走高,

10Y

国债活跃券

170004

成交价破

3.5%

,一举突破一季度以来的熊市反弹阻力位,收益率创下

15

年

8

月以来的新高。国债期货全天震荡下挫,

TF1706

、

T1706

跌幅分别达到

0.29%

和

0.48%

。从

10

年国债期货连续三个季度的加权指数来看,无论是日

K

还是周

K

,均向下突破了

2

月份以来的支撑线。从技术角度看,如果收益率有效突破阻力位,原有的趋势短期大概率会持续,也就是说债券市场还有较大的下跌空间。如果本周市场不出现

V

型反转,那么无论是现货还是期货,均宣告阻力位突破有效,“五一”之后债券市场大概率延续跌势。

债市长空未消。

制约债市的中长期利空因素没有消除,主要逻辑请参见

4

月

4

日发布的策略报告,《破除心中贼——兼论当前债市的三个维度》。我们对利率中枢持续抬升的判断观点不作改变,本文仅通过观察市场大幅下跌后是否有阶段性做多机会来展开讨论。

什么驱动了熊市反弹?

虽然债市维持疲弱的局面可能会比市场预想中要更久,但这并不代表没有机会可言,如果下一波上涨仍然是熊市反弹,也许可以从过去几个月的三波熊市反弹的形成原因中找寻下一波反弹的蛛丝马迹。我们来回顾一下债灾之后三轮熊市反弹的原因,总的来说,熊市反弹的原因大致有三种:超跌反弹、知行背离、“超预期”因素收敛。

第一波熊市反弹原因:暴力下跌后的暴力反弹。

第一波反弹与“股灾

1.0

”后的第一波反弹性质类似,本质上是特定区间的筹码真空导致的。在资本市场的“异常波动”下,恐慌情绪和下跌螺旋裹挟,部分机构没有得到用持仓筹码表达观点的机会,而被直接“闷杀”,形成了筹码真空区,价格表现相对于市场看法呈现超跌的形势。当下跌结束,稳定力量出手,反弹会比较迅猛。只不过“股灾”期间救市的力量来自证金公司,而债灾后的“救世主”是配置户。然而反弹虽迅猛,但牛市预期已经转变,救市力量不会无限制的买入,反弹虽然猛烈但是并不持久。

第二波熊市反弹原因:看空者无法进一步做空。

2

月初央行“变相加息”后市场情绪悲观到极致,大多数机构虽然看空后市,但是久期和杠杆已经降低到了极限值水平。看空者无法进一步做空,叠加年初配置盘季节性的需求较大,使得债市经历了一波“非典型上涨”,长端利率下降和信用利差走扩共存。逻辑上来讲,超预期体现在两个方面:第一,央行两次“加息”之后,市场紧缩预期较强,但央行并未进一步紧缩,而是在资金大量到期时出手维稳,严厉之中显现温柔;第二,市场普遍担忧,同业纳入

MPA

和季末时点叠加引发流动性危机,但监管层释放过渡期利好的信号,广东银监局将同业存单纳入核心负债比(不受

MPA

同业负债比限制),资管新规意见稿也提出“新老划断”,市场担忧情绪修复。

第三波熊市反弹原因:投资者的“抢跑”。

从基本面来看,

3

月份公布的

1-2

月份经济数据虽然较好,但市场提前已有所预期,同期大宗商品持续下跌、

PPI

高点已过、地产限购再度密集出台,反而增加了未来经济预期下修的概率。从政策面来看,

3

月美联储虽然加息,但负面冲击已经在

2

月底就开始发酵,最终的加息靴子落地反而促使美债收益率进入下行通道,中国央行虽然跟随加息,但“给量加价”的组合反而刺激了做多热情,叠加

3

月份

MPA

考核前政策并不严厉,虽然资金面仍然紧张,但多头已经按捺不住。虽说“大限”下月才会过去,但是市场不会等到

4

月

1

号发令枪响才一起出发。不同机构的资金成本、监管约束、杠杆水平并不相同,总有些机构有欲望也有能力“抢跑”。

本轮债市下跌的主要矛盾是什么?监管政策的超预期趋严。

这一点其实在

2016

年

8

月中央提出“抑制资产价格泡沫”后就开始加速,无论是地产、股市、债市还是汇市,相关的政策都是趋严的。只不过

2017

年政府“维稳意愿”依然强烈,“监管政策不会推进太快”这一预期慢慢被投资者接受,

2

、

3

月份的两轮熊市反弹的核心原因都是基于此。一个较好的印证是,

2

、

3

月份现货累计涨幅并不多,但是期货从前期的大幅贴水(期货比现货贴水

2-3

块钱)修复至平水附近。这说明,至少在市场分歧上,目前多空力量并不像一季度那样呈现一边倒的局面,从这个层面来讲,目前的下跌趋势短期很难说即将结束,必须看到国债期货的基差大幅拉大,市场的拐点一定是在极度悲观(或乐观)中才会出现。

我们说投研就像盲人摸象,普通人不可能把控全局,只要抓住对市场影响最大的主要矛盾即可。

目前来看,影响市场的主要矛盾就是监管政策(以及货币政策),基本面、外围因素短期并不会对债券市场构成直接影响。而监管政策又是最难以把握的,毕竟政策永远是跟着“人”走的,但不确定中又夹杂着一些确定性:

(

1

)政策的矫枉过正一定会带来全新的投资机会。

相关案例在过去几年已经屡见不鲜了,存量博弈的市场大家的预期通常比较一致,过于一致的预期带来的一般不是投资机会,反而是投资陷阱,只有在预期被打破重建后,新的超预期因素的形成才会引导存量资金的再分配,甚至引发增量资金进场,从而引发资产价格的趋势性上涨。

(

2

)维稳的底线思维仍然要有。

至少在

11

月底重要政治时间窗口渡过之前,包括楼市、股市、债市、汇市不太可能由内生性因素发酵引发市场崩盘,这就意味着现阶段纯粹由监管政策引发的股债商品“三杀”的格局不会持续太久,守住金融风险的底线是有必要的。

基于以上两点判断,我们再次重申之前的观点,“大跌大买、小跌小买、不跌不买”。

但什么叫所谓的“大跌”还值得商榷,近期令我们感到困惑的是市场上无论是买方还是卖方,对于此次收益率上行的顶部区间看法惊人一致(以

10

年国债为例,市场普遍预计顶部在

3.6%

附近)。但正如前文所说,存量博弈的市场,市场一致预期通常都是错的,也就是说,

10

年国债的下行拐点大概率不是

3.6

附近,如果未来几天收益率进一步上行有效突破前期阻力位,那么

3.6

恐怕也难以守住。

熊市反弹对于择时的把握非要重要。

兵法有云:“差之毫厘,谬以千里”,从时间维度来看,监管政策所引发的利空仍在发酵,信用债市场的暴跌可能还会持续一段时间,完全没有必要现在就进场“迎着炮火前进”;从空间维度来看,目前利率债和国债期货还处于连续下跌的“阴跌”状态,必须看到暴跌导致的期债基差大幅走扩,左侧布局才有一定的安全边际可言。

抄底的最佳机会永远是超跌出来的。

目前市场正处于下跌趋势中,但有没有超跌还难以断言。一季度大部分机构都比较“痛苦”,虽然市场经历了两波熊市反弹,但由于反弹节奏太快、空间太小,赚钱者其实寥寥。作为市场上最旗帜鲜明看空的卖方研究团队,虽然

4

月份以来市场持续下跌,但我们并不开心,毕竟卖方研究必须皈依于服务买方、帮助买方赚钱,市场没有行情,投资者赚不到钱、甚至亏钱,我们当然也会跟着难受。我们没法做到像某些机构一样“一条路走到黑”,毕竟二级市场是动态博弈的市场,“

5000

点”、“

2.0%

”这类口号唱对了固然可以“一战成名”,但对我们而言这种博眼球式的做法更像是买彩票,有点“一将功成万骨枯”的味道。对二级市场的参与者来说,无论是买方还是卖方,持续赚钱才是硬道理,这个市场永远都不缺明星,而是缺寿星。

最后,我们想说的是,由于政策的矫枉过正所导致的市场超跌,一定会迎来一波较为明显的估值修复行情。

相信很多机构投资者都已经开始蠢蠢欲动,毕竟这种超跌所引发的修复行情在当前的熊市格局下非常难得。毫不客气的说,下一波熊市反弹长端利率债收益率下行的幅度可能超市场预期,也许是年内债市最大的投资机会,但希望投资者和我们一样保持耐心,等待市场“跌透”,等待“发令枪响”。

债市破位下跌,股市“内外两重天”。

昨日,国债期货低开低走,表现疲弱,

TF1706

、

T1706

跌幅分别达到

0.29%

和

0.48%

,跌破

2

月以来的“支撑线”。现券收益率也明显上行,

10Y

国债

170004

收益率破

3.5%

,创

2015

年

8

月以来新高;

10Y

国开

170210

上行约

2bp

,收于

4.22%

一线。股票市场走势内外盘分化,欧洲股市在法国大选不确定性落地的背景下大幅上涨,但

A

股市场表现低迷。沪深

300

指数下跌

1.02%

,创业板指下跌

1.58%

。商品市场延续下跌态势,动力煤、焦炭、锡等跌幅居前。人民币汇率继续盘整,波动幅度不大,在岸汇率纠结于

6.88

一线。

【货币市场:资金相对紧张,人民币持稳】

货币市场资金面早盘相对紧张,午盘后略有宽松。

昨日,央行进行公开市场操作投放

100

亿

7

天,

100

亿

14

天,

100

亿

28

天,中标利率均与上次持平。

DR007

走高,上行

11 bp

至

2.92%

。质押式回购隔夜上行

15bp

至