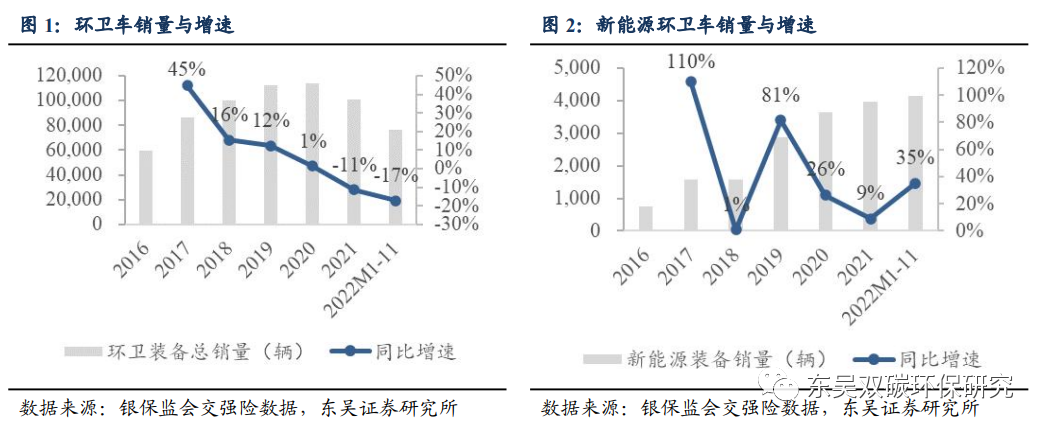

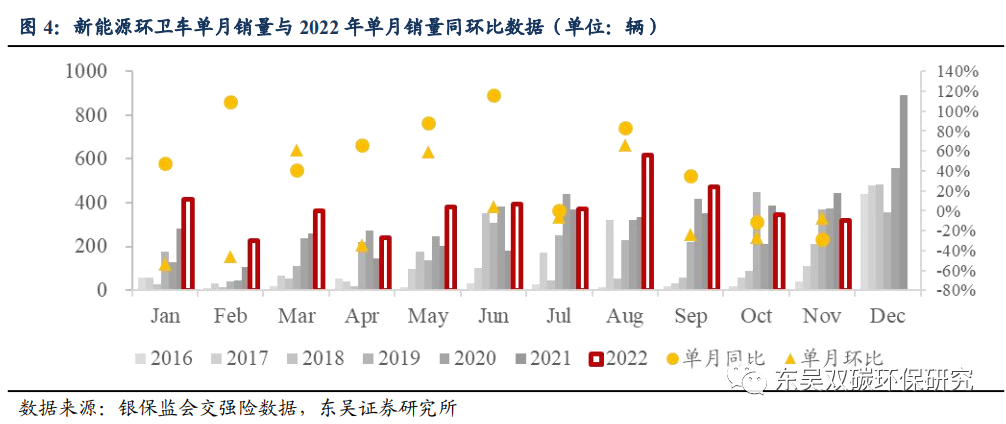

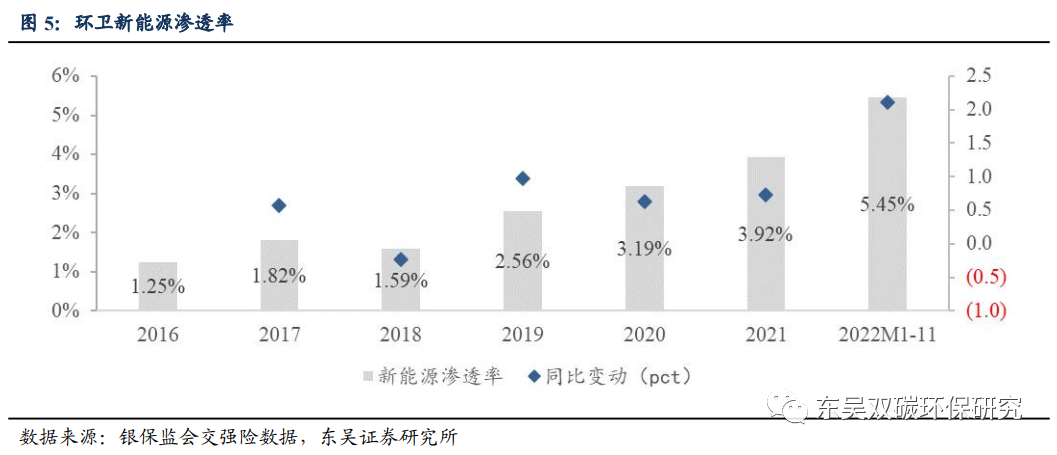

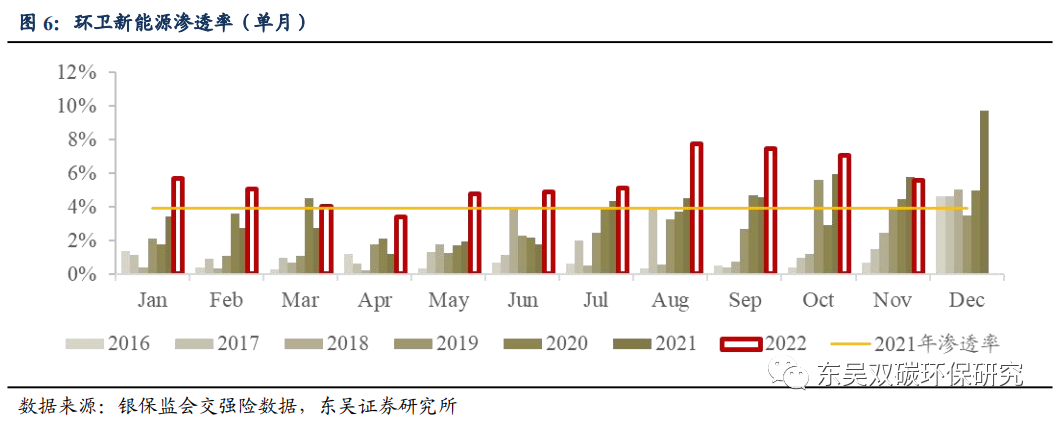

1.环卫新能源销量同增35%,渗透率同比提升2.12pct至5.45%环卫新能源销量同增35%,渗透率同比提升2.12pct至5.45%。根据银保监会交强险上险数据,2022年1-11月,环卫车合计销售76069辆,同比变动-17.25%。其中,新能源环卫车销售4149辆,同比变动+35.19%,新能源渗透率5.45%,同比变动+2.12pct。

多地新出台环卫新能源政策,政策密集出台力度加大。2022年11月15日至12月15日期间,合计出台11条环卫新能源相关政策,其中国家工信部等三部门在《关于巩固回升向好趋势加力振作工业经济的通知》中要求启动公共领域车辆全面电动化城市试点。上海静安区要求环卫清扫新增或更新车辆原则上全部使用新能源汽车。江苏苏州要求新增或更新环卫车辆中新能源车辆比例近期达到15%,远期达到80%。

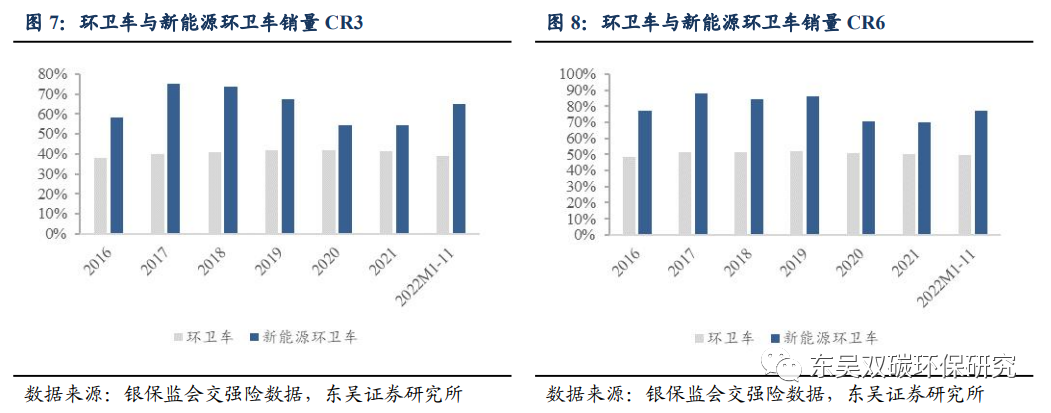

环卫车集中度同比略降,新能源集中度持续提升。2022年1-11月, 环卫车销量CR3/CR6分别为38.85%/49.59%,同比变动-2.76pct/-0.80pct。新能源CR3/CR6分别为64.88%/76.91%,同比变动+6.66pct/+5.00pct。

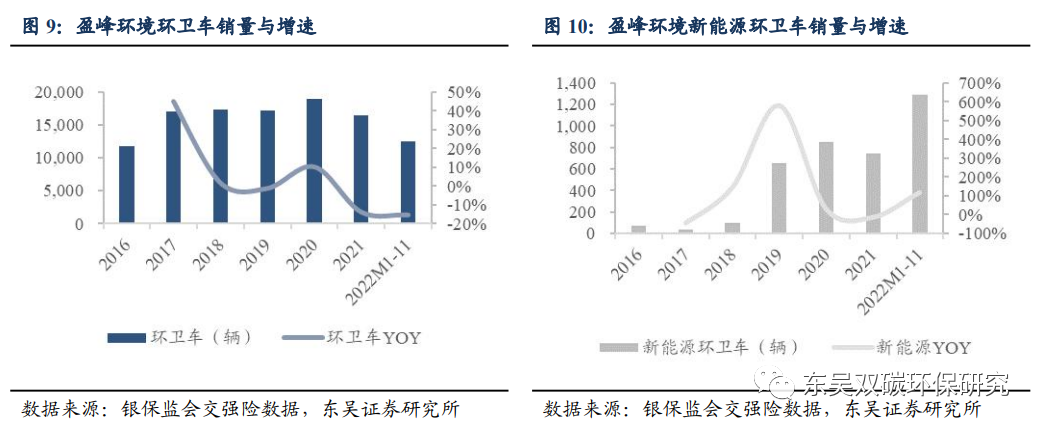

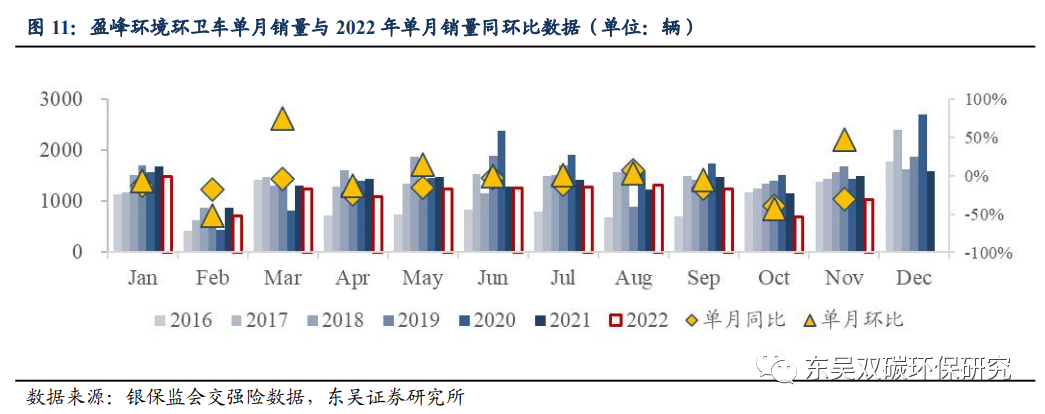

盈峰环境:2022M1-11环卫车总销量同减15%,新能源销量同增118%。2022年1-11月,盈峰环境环卫车销售12579辆,同比变动-15.17%。其中,新能源环卫车销售1293辆,同比变动+118.04%。11月单月环卫车销量1033辆,同比变动-30.76%,环比变动+47.78%,其中新能源环卫车销量91辆,同比变动3.41%,环比持平。

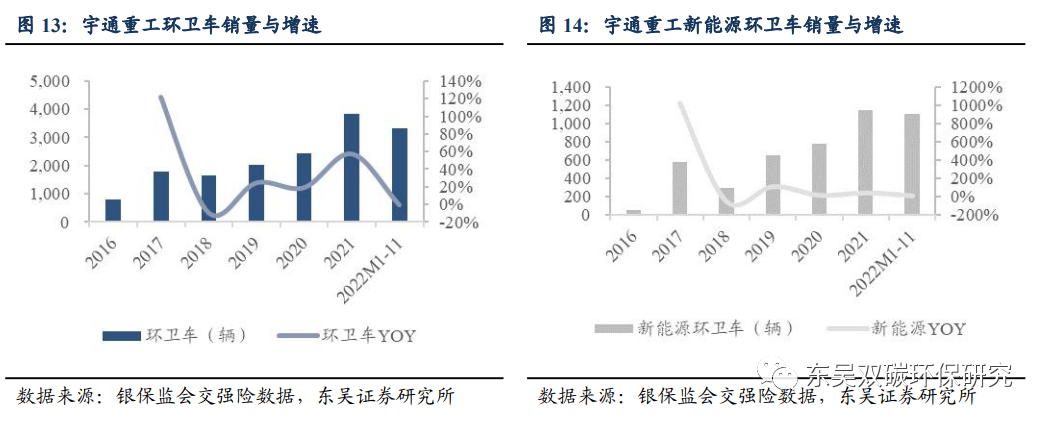

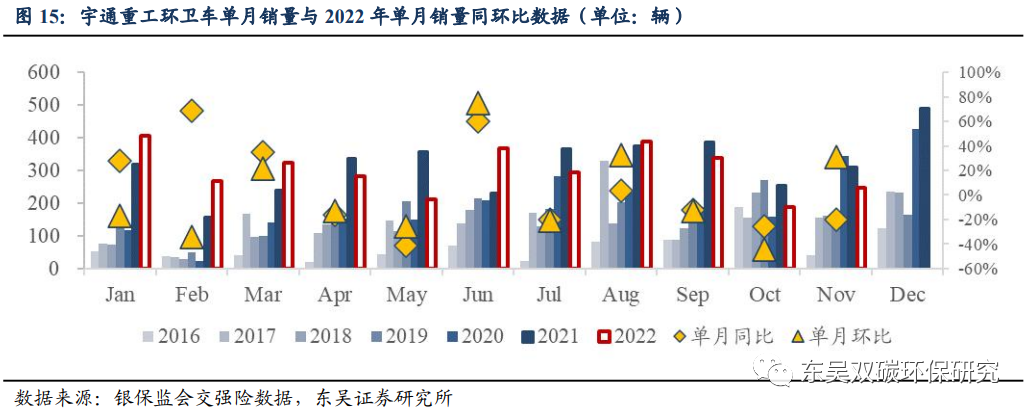

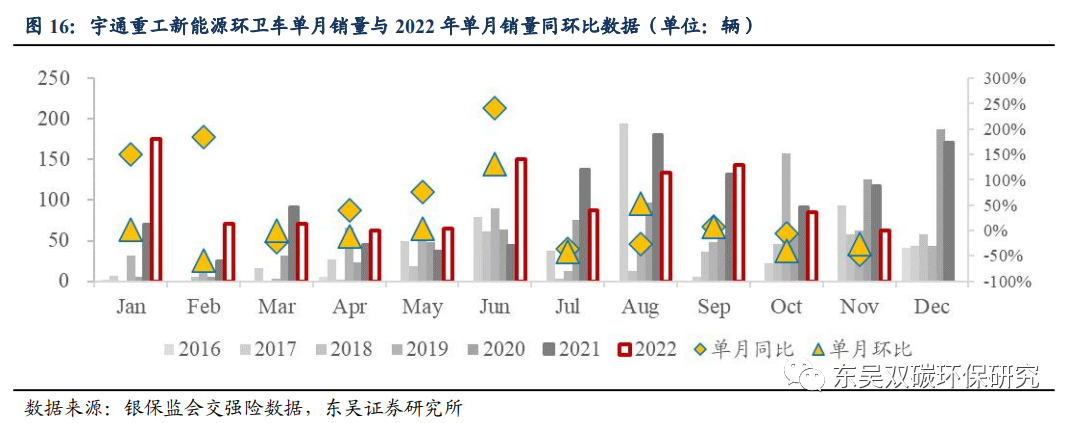

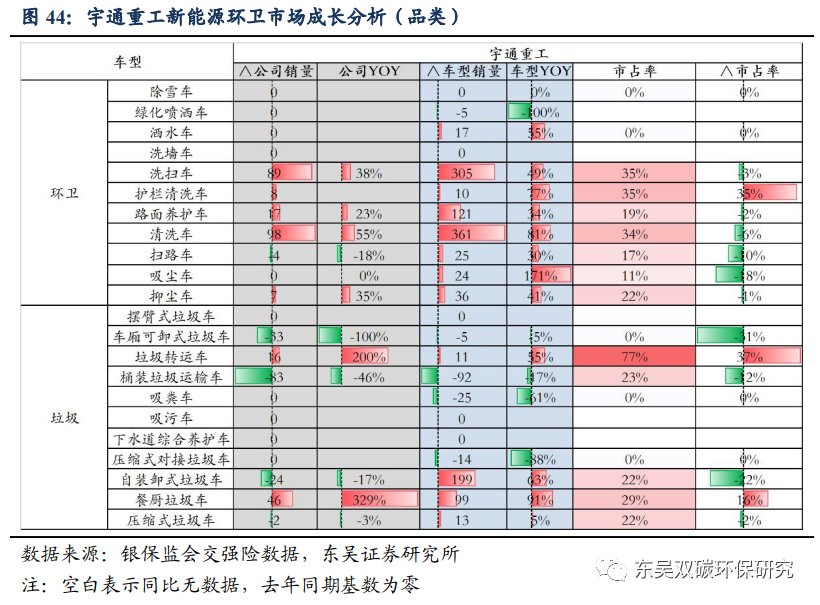

宇通重工:总销量同比略降,新能源销量同增14%。2022年1-11月,宇通重工环卫车销售3317辆,同比变动-0.45%。其中,新能源环卫车销售1107辆,同比变动+13.89%。11月单月环卫车销量248辆,同比变动-20.26%,环比变动+31.22%,其中,新能源环卫车销量63辆,同比变动-46.61%,环比变动-25.88%。

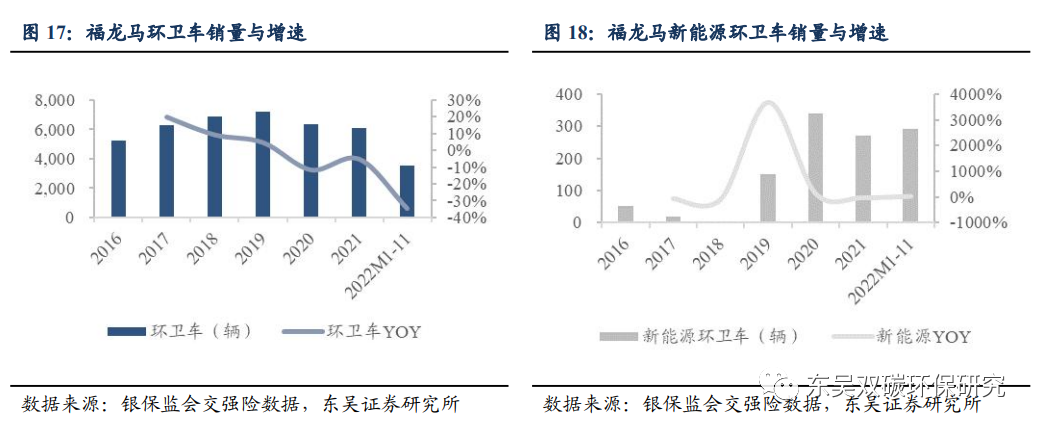

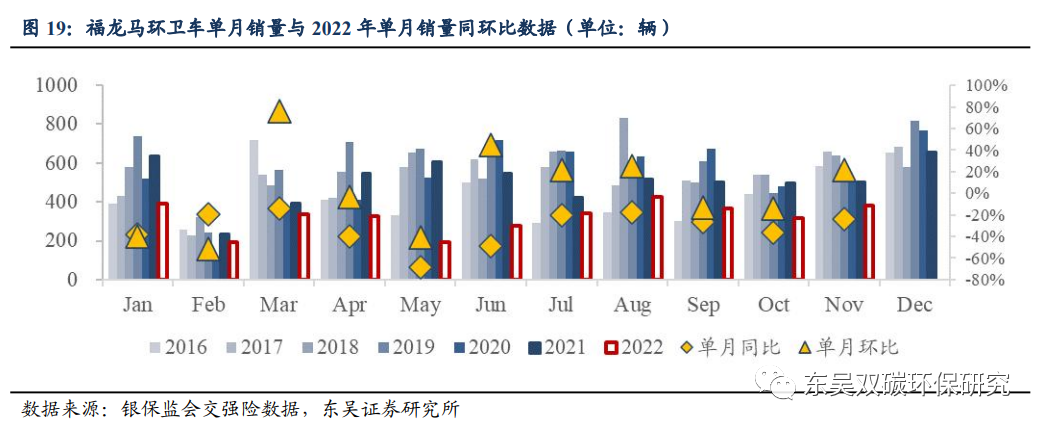

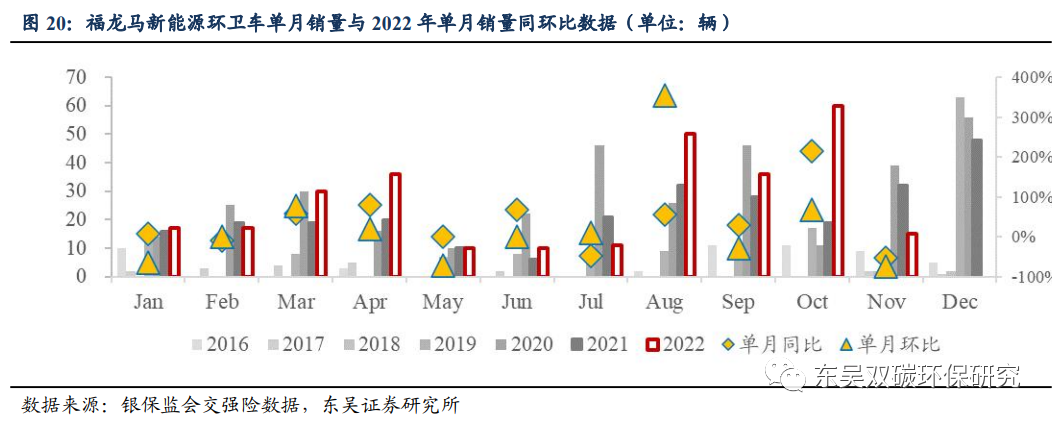

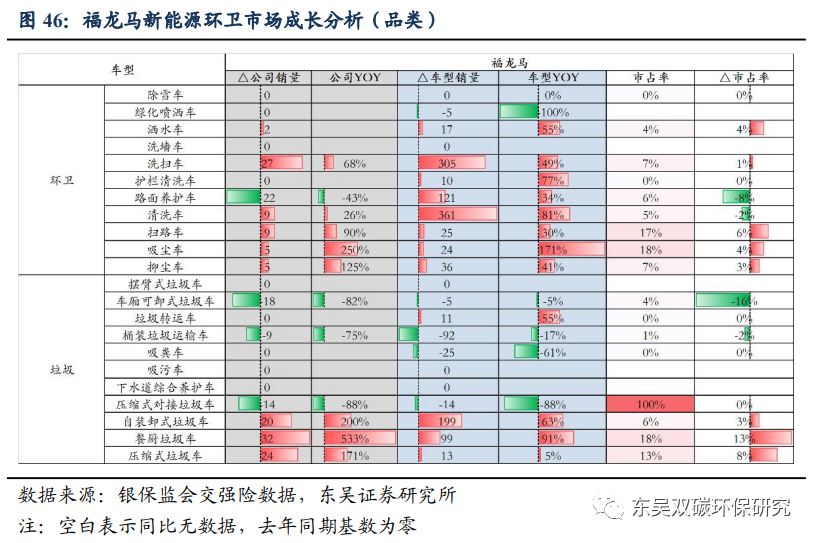

福龙马:环卫车总销量同降34%,新能源环卫车销量同增32%。2022年1-11月,福龙马环卫车销售3546辆,同比变动-34.43%。其中,新能源环卫车销售292辆,同比变动+31.53%。11月单月环卫车销量382辆,同比变动-23.75%,环比变动+21.27%,其中,新能源环卫车销量15辆,同比变动-53.13%,环比变动-75.00%。

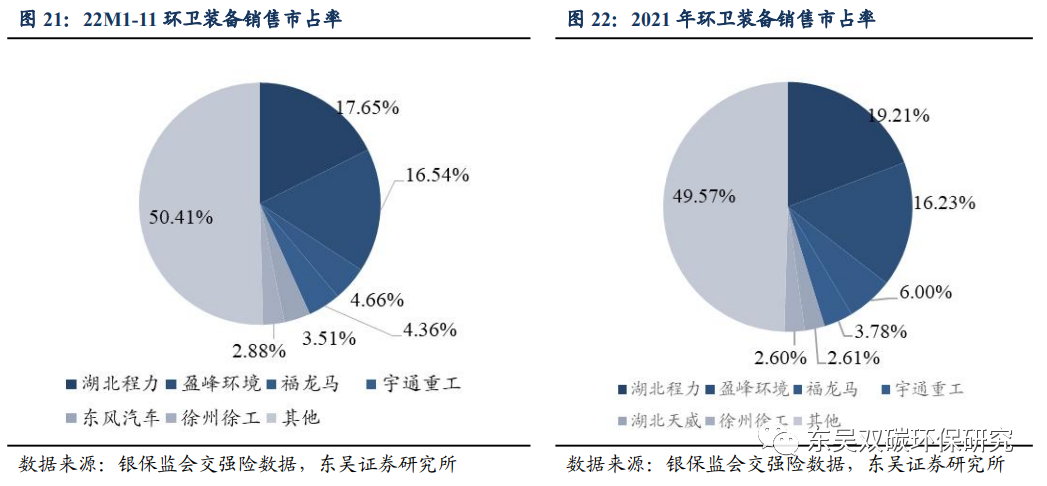

环卫装备:盈峰市占率保持领先。2022年1-11月,环卫车销售中,市占率前六的分别为湖北程力、盈峰环境、福龙马、宇通重工、东风汽车、徐州徐工。行业前三地位稳定,其中湖北程力销量市占率17.65%,较2021年变动-1.56pct,盈峰环境销量市占率16.54%,较2021年变动+0.31pct,福龙马销量市占率4.66%,较2021年变动-1.34pct。

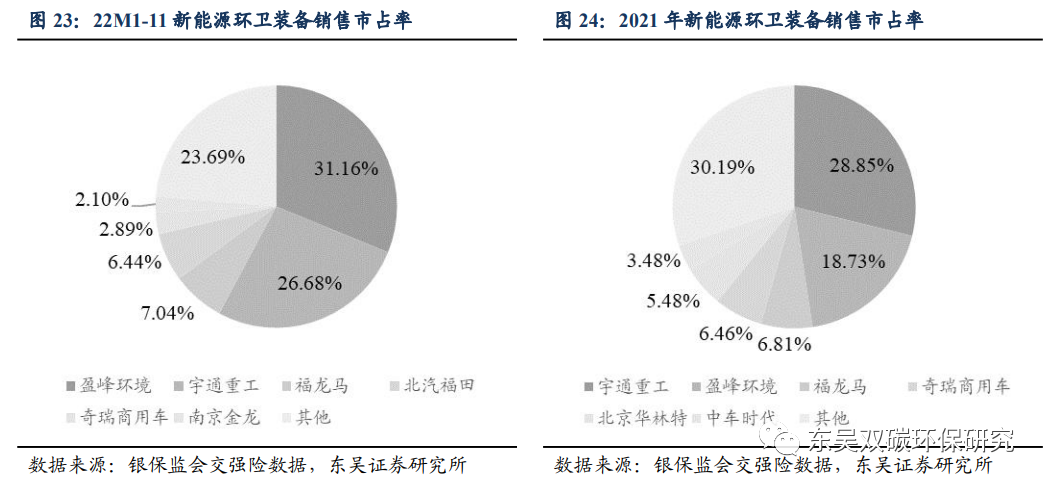

环卫新能源:盈峰环境市占率显著提升至第一。2022年1-11月,新能源环卫车销售中,市占率前六的分别为盈峰环境、宇通重工、福龙马、北汽福田、奇瑞商用车、南京金龙。其中,盈峰环境市占率显著提升,销量市占率31.16%,较2021年变动+12.44pct,宇通重工销量市占率26.68%,较2021年变动-2.17pct,福龙马销量市占率7.04%,较2021年变动0.22pct。

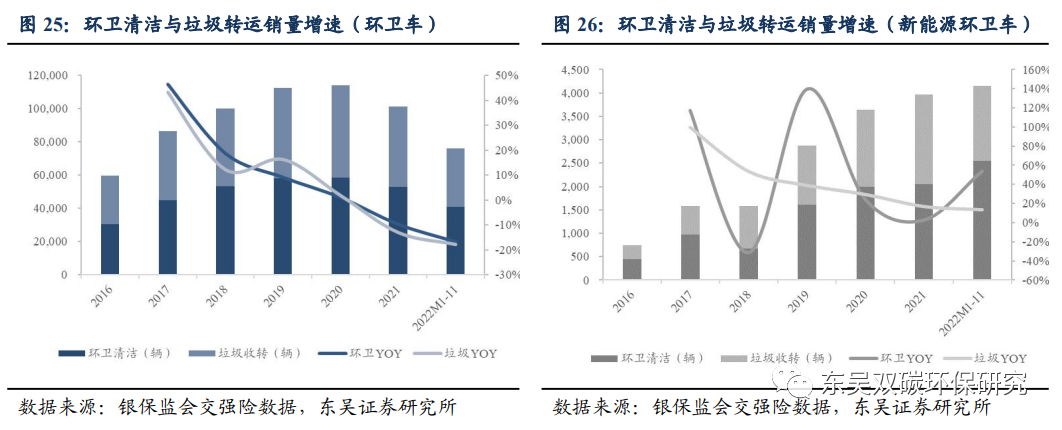

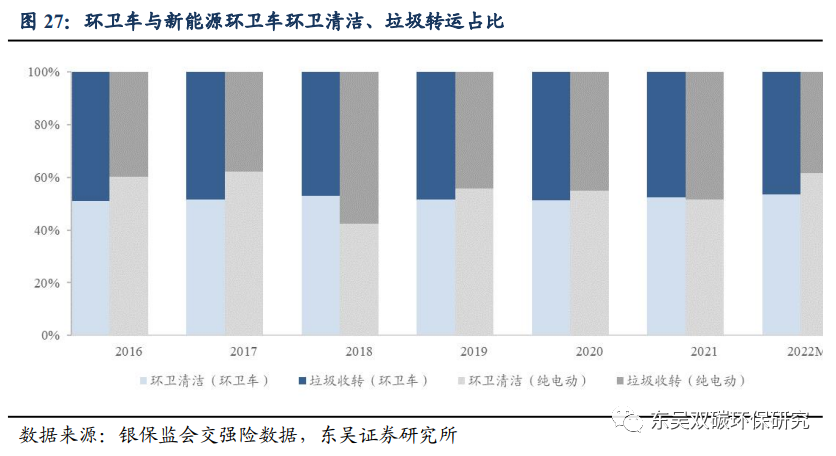

3.新能源环卫清洁类装备放量,中高端产品占比持续提升新能源环卫清洁类装备放量,销量增速快占比提升。2022年1-11月,1)环卫车中,环卫清洁类销售40639辆,同比变动-16.67%,垃圾收转类销售35430辆,同比变动-17.91%。环卫清洁类销量占比53.42%,较2021年全年变动+1.16pct,垃圾收转类销量占比46.58%。2)新能源环卫车中,环卫清洁类销售2553辆,同比变动+53.89%,垃圾收转类销售1596辆,同比变动+13.19%。环卫清洁类销量占比61.53%,较2021年变动+9.89pct,垃圾收转类销量占比38.47%。

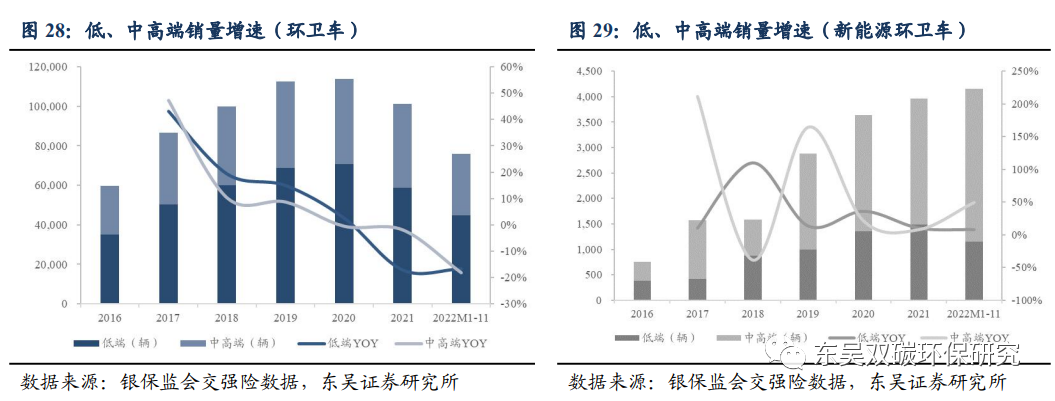

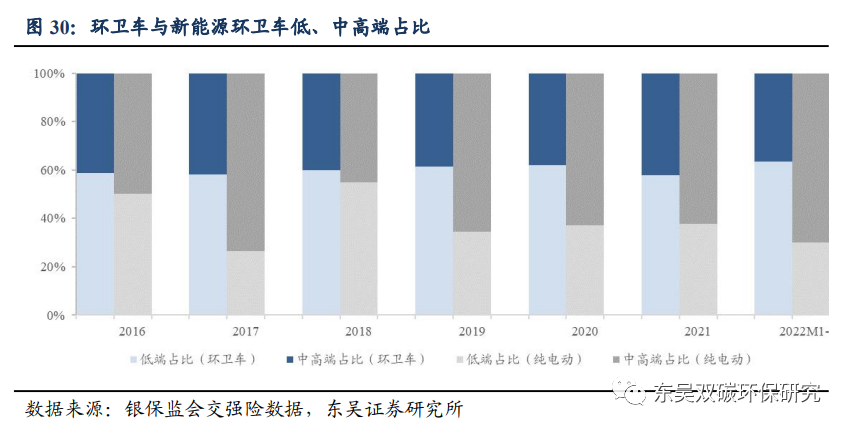

新能源装备趋于高端化,中高端产品占比持续提升。2022年1-11月,1)环卫车中,低端车型销售44706辆,同比变动-16.62%,中高端车型销售31363辆,同比变动-18.13%。低端车型占比63.57%,较2021年变动+5.56pct,中高端车型占比36.43%。2)新能源环卫车中,低端车型销售1152辆,同比变动+8.07%,中高端车型销售2997辆,同比变动+49.63%。低端车型占比30.08%,中高端车型占比69.92%,较2021年全年变动+7.55pct。

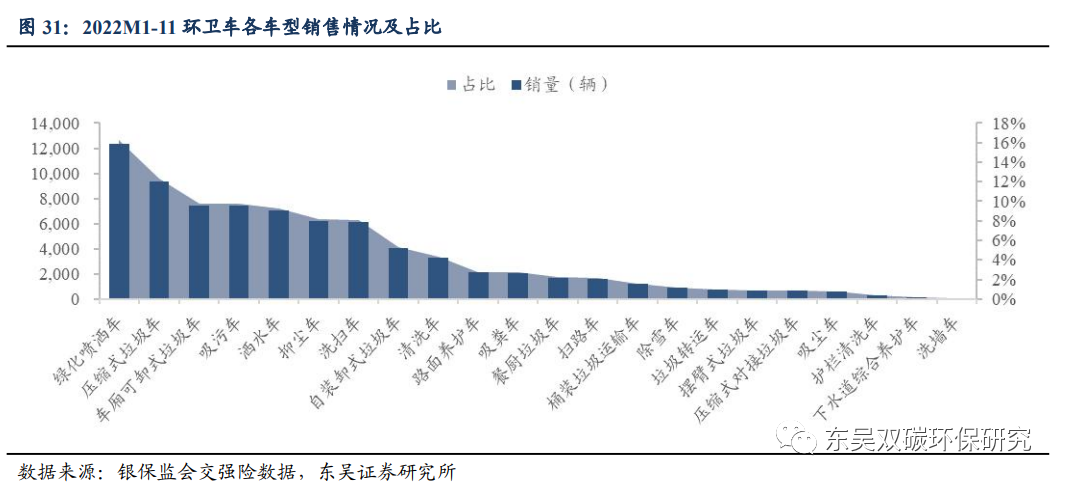

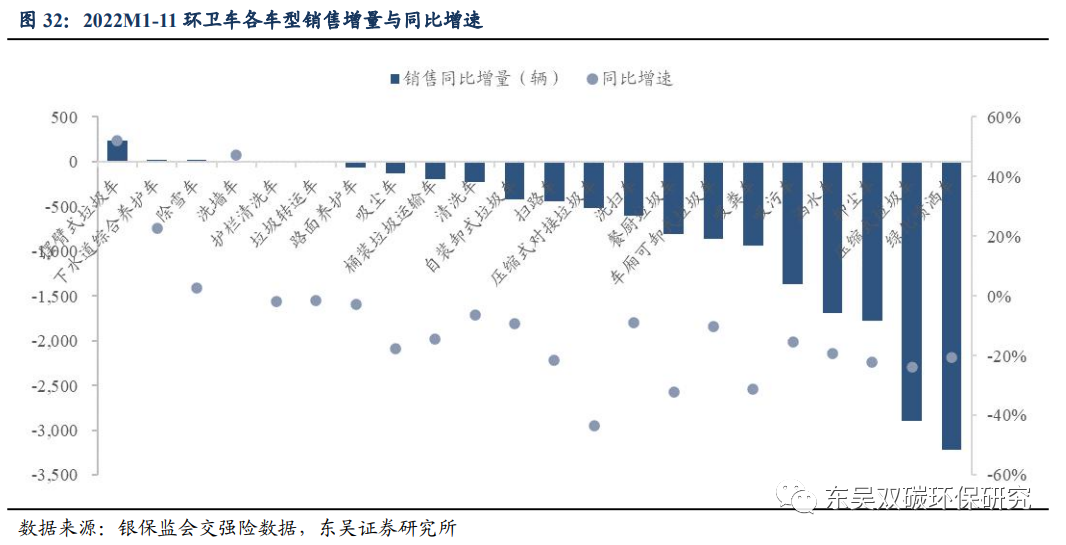

环卫装备市场中,绿化喷洒车占比最高,摆臂式垃圾车增量增速第一。2022年1-11月,环卫车,1)销量前五的车型分别为绿化喷洒车(12356辆,占16.2%)、压缩式垃圾车(9350辆,占12.3 %)、车厢可卸式垃圾车(7432辆,占9.8%)、吸污车(7425辆,占9.8%)、洒水车(7067辆,占9.3%);2)销量增长前五的车型分别为摆臂式垃圾车(+234辆,+52.1%)、下水道综合养护车(+26辆,+22.6%)、除雪车(+22辆,+2.6%)、洗墙车(+9辆,+47.4%)、护栏清洗车(-5辆,-1.7%)。

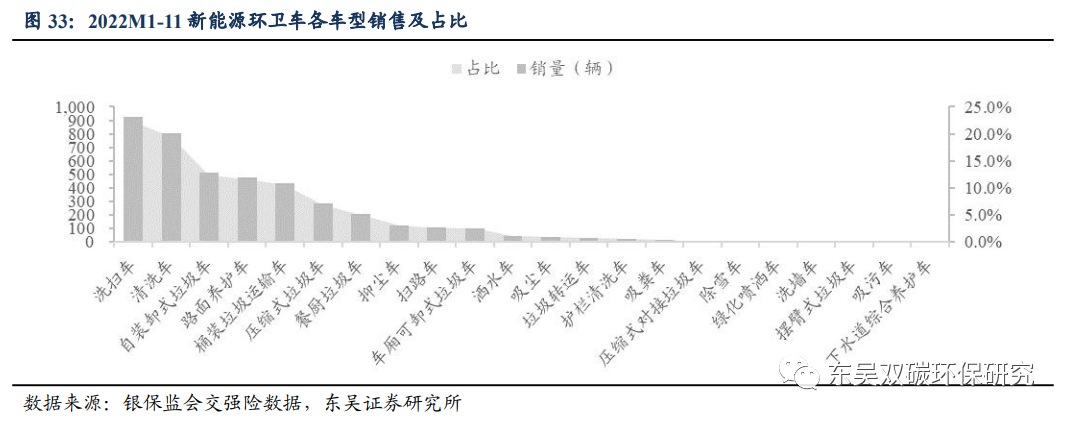

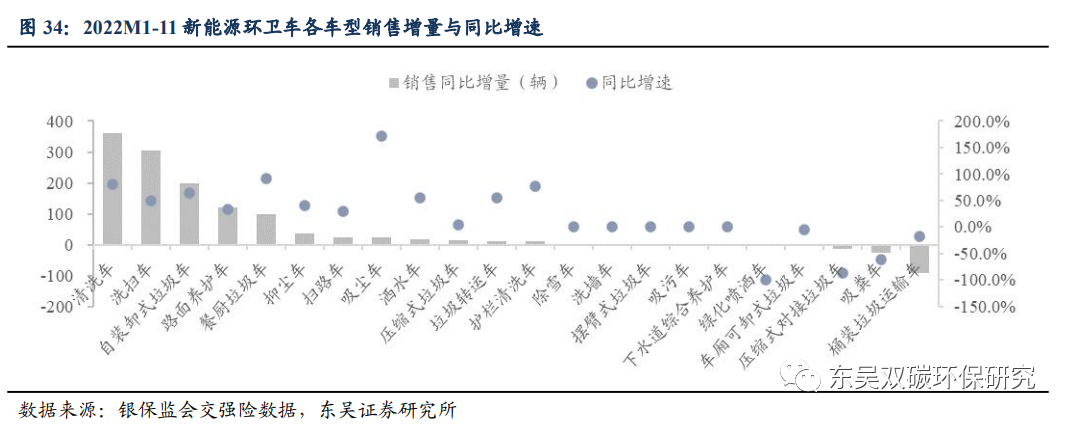

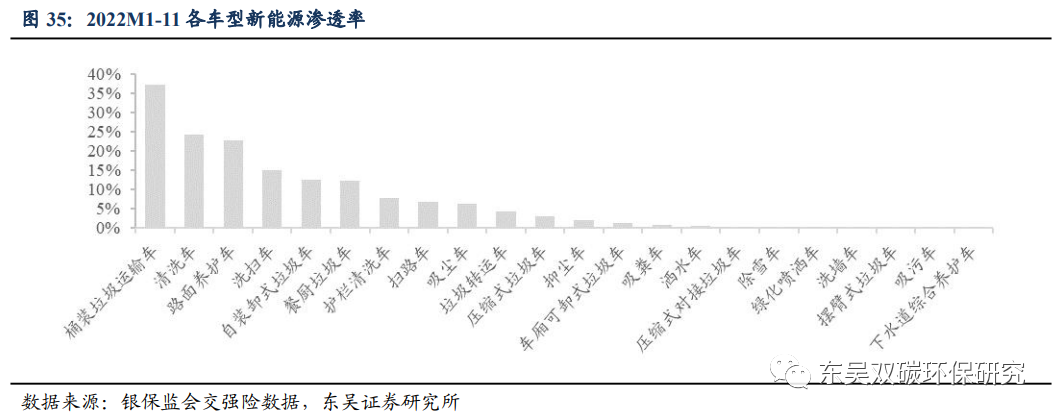

新能源环卫市场中,洗扫车占比最高,清洗车快速放量。2022年1-11月,新能源环卫车,1)销量前五的车型分别为洗扫车(922辆,占22.2%)、清洗车(808辆,占19.5%)、自装卸式垃圾车(513辆,占12.4%)、路面养护车(480辆,占11.6%)、桶装垃圾运输车(438辆,占10.6%);2)销量增长前五的车型为清洗车(+361辆,+80.8%)、洗扫车(+305辆,+49.4%)、自装卸式垃圾车(+199辆,+63.4%)、路面养护车(+121辆,+33.7%)、餐厨垃圾车(+99辆,+90.8%);3)新能源渗透率前五的车型分别为桶装垃圾运输车(37.3%)、清洗车(24.3%)、路面养护车(22.7%)、洗扫车(15.1%)、自装卸式垃圾车(12.6%)。

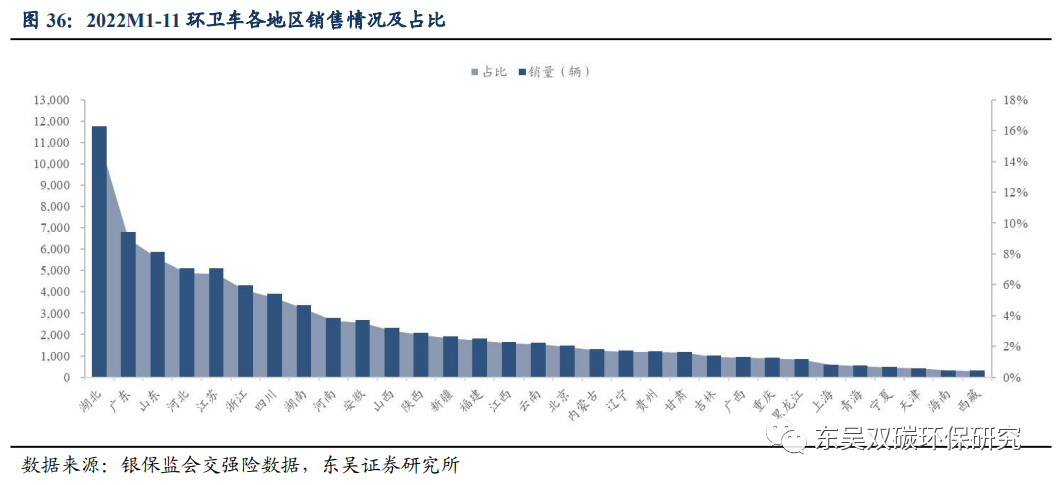

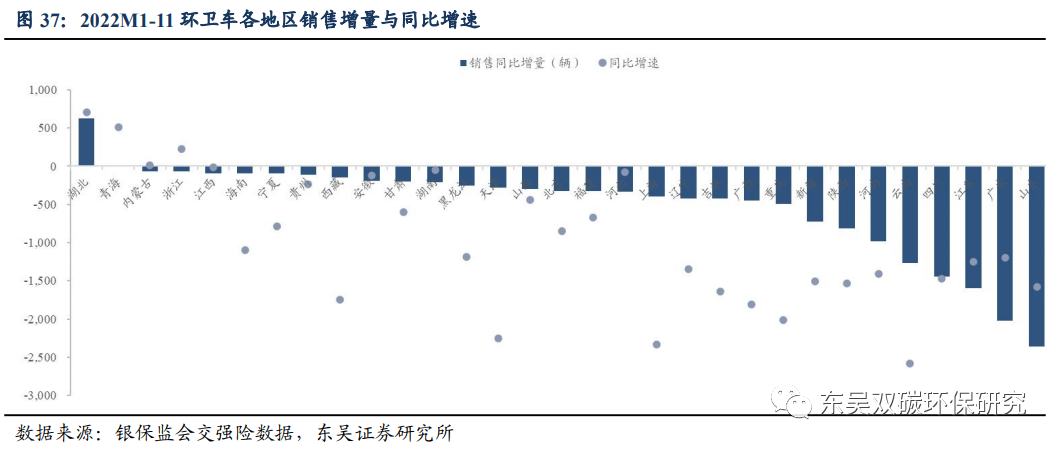

环卫装备销售湖北占比最高,增量最多。2022年1-11月,环卫车,1)销量前五的省份分别为湖北(11756辆,占15.5%)、广东(6807辆,占8.9%)、山东(5876辆,占7.7%)、河北(5120辆,占6.7%)、江苏(5111辆,占6.7%),2)销量增量前五的省份分别为湖北(+623辆,+5.6%)、青海(+14辆,+2.6%)、内蒙古(-65辆,-4.7%)、浙江(-68辆,-1.6%)、江西(-90辆,-5.2%)。

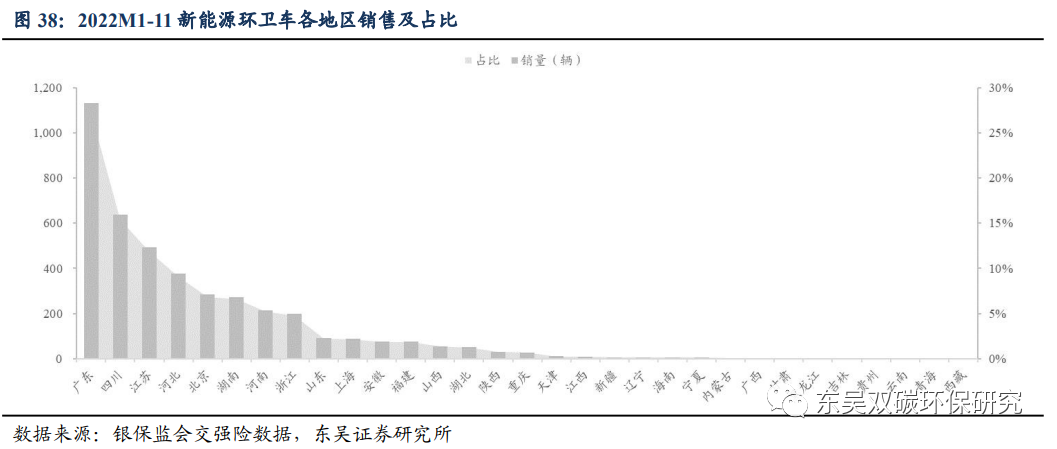

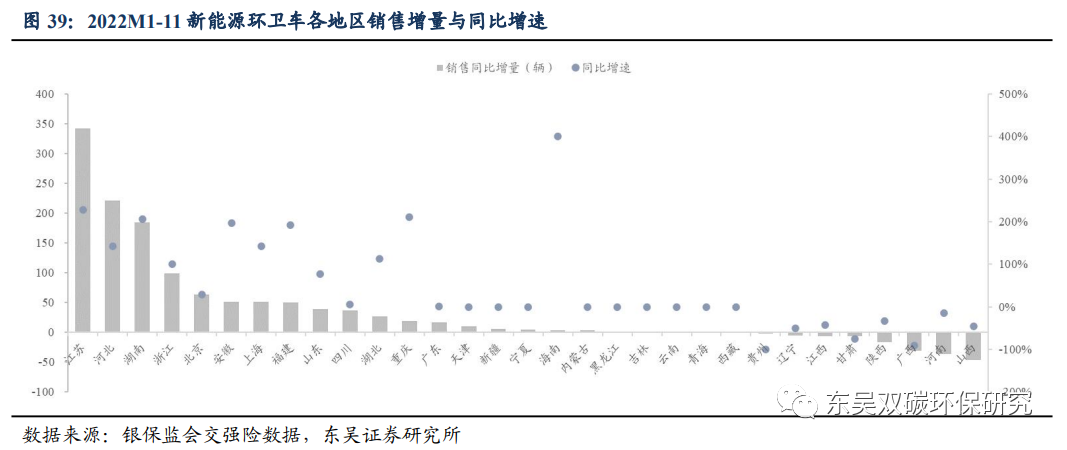

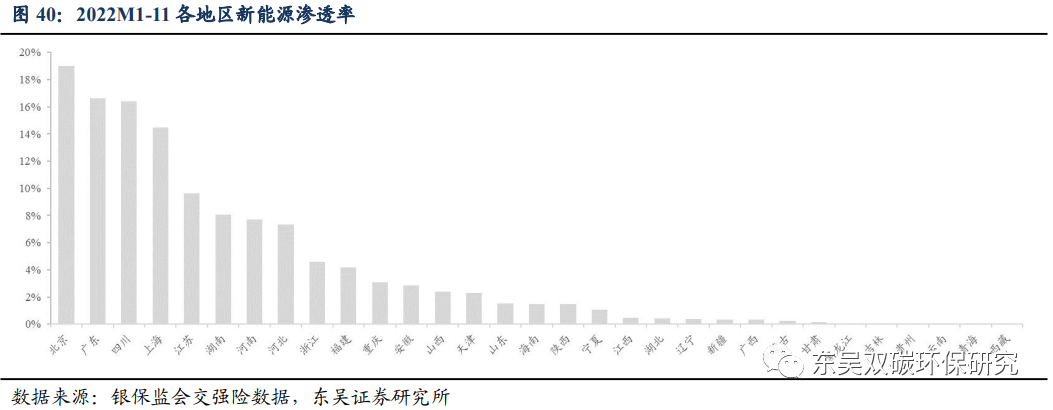

新能源环卫销售广东占比最高,江苏新能源大放量。2022年1-11月,新能源环卫车,1)销量前五的省份分别为广东(1132辆,占27.3%)、四川(638辆,占15.4%)、江苏(492辆,占11.9%)、河北(376辆,占9.1%)、北京(284辆,占6.8%);2)销量增量前五的省份分别为江苏(+342辆,+228.0%)、河北(+221辆,+142.6%)、湖南(+184辆,+206.7%)、浙江(+99辆,+100.0%)、北京(+64辆,+29.1%);3)新能源渗透率前五的省份分别为北京(19.0%)、广东(16.6%)、四川(16.4%)、上海(14.5%)、江苏(9.6%)。

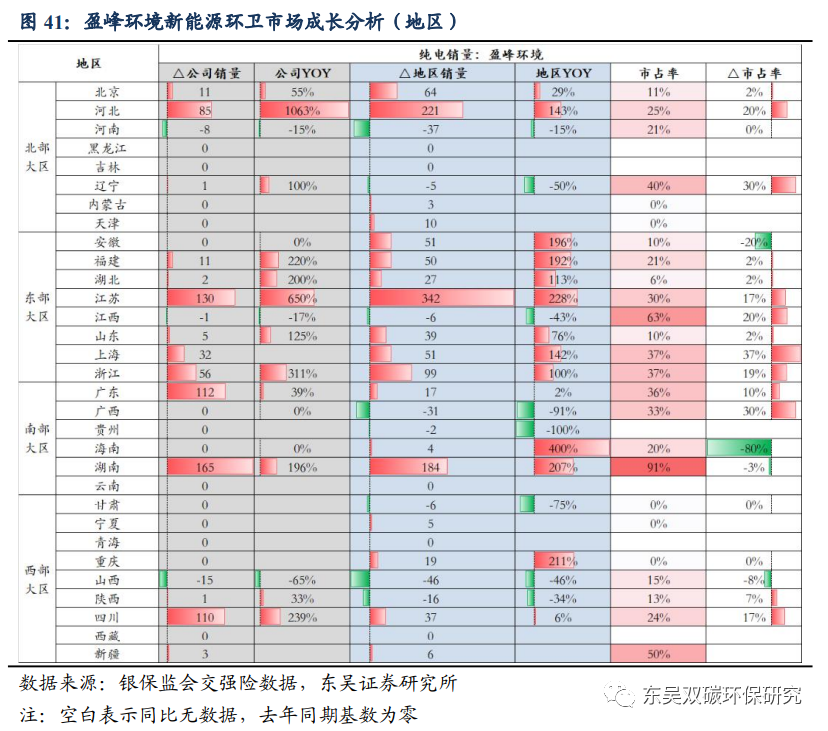

5.1.盈峰环境:湖南贡献最大增量,清洗车增量最大湖南地区贡献新能源最大增量,公司湖南市占率达91%。2022年1-11月,公司新能源环卫车销量同比增量前五的省份为湖南(+165辆,+196%)、江苏(+130辆,+650%)、广东(+112辆,+39%)、四川(+110辆,+239%)、河北(+85辆,+1063%)。湖南地区贡献公司新能源销售最大增量,湖南地区新能源总销量同比增长210%,公司新能源湖南市占率达91%。

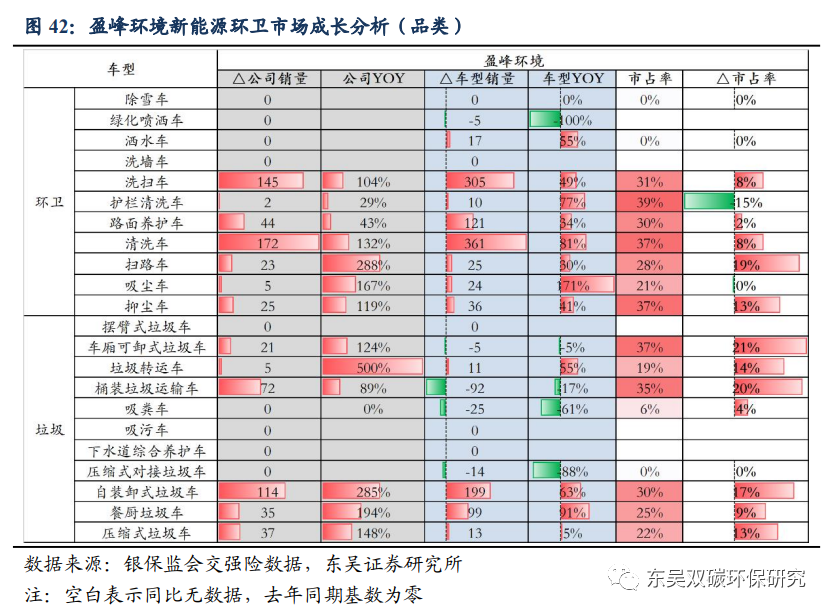

新能源清洗车增量最大,车厢可卸式垃圾车市占率增幅最高。2022年1-11月,公司新能源环卫车销量同比增量前五的车型为清洗车(+172辆,+132%)、洗扫车(+145辆,+104%)、自装卸式垃圾车(+114辆,+285%)、桶装垃圾运输车(+72辆,+89%)、路面养护车(+44辆,+43%)。公司清洗车增量最大,垃圾转运车增速最高,公司新能源车厢可卸式垃圾车市占率增幅最大,同比+21pct至37%。

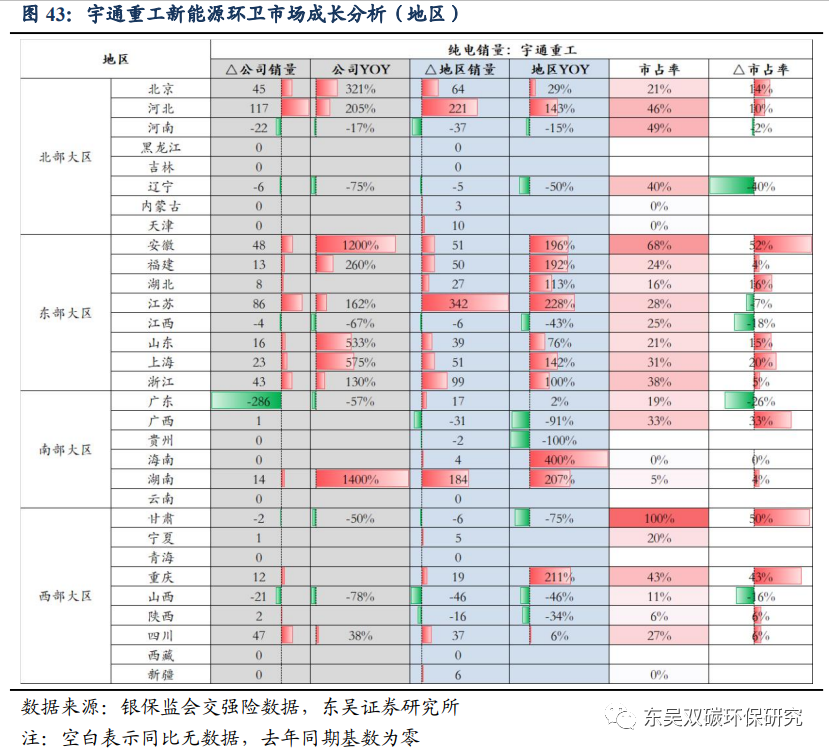

5.2.宇通重工:公司河北竞争力加强,垃圾转运车增速快公司河北竞争力加强,安徽区域实现突破。2022年1-11月,公司新能源环卫车销量同比增量前五的省份为河北(+117辆,+205%)、江苏(+86辆,+162%)、安徽(+48辆,+1200%)、四川(+47辆,+38%)、北京(+45辆,+321%)。河北地区销量同比增量为221辆,销量同比变动+143%,公司河北市占率同增10pct至46%,安徽地区销量同比增量为51辆,销量同比变动+196%,安徽区域市占率同比提升52pct至68%。

清洗车增量最多但市占率略降,垃圾转运车市占率增幅最大。2022年1-11月,公司新能源环卫车销量同比增量前五的车型为清洗车(+98辆,+55%)、洗扫车(+89辆,+38%)、餐厨垃圾车(+46辆,+329%)、路面养护车(+17辆,+23%)、垃圾转运车(+16辆,+200%)。公司新能源清洗车增量最多,但其市占率同降3pct至35%,垃圾转运车市占率同增37pct至77%。

5.3.福龙马:江苏销量提升&开拓宁夏市场,餐厨垃圾车销量增速最高公司江苏区域销量提升,成功开拓宁夏市场。2022年1-11月,公司新能源环卫车销量同比增量前五的省份为江苏(+44辆,+880%)、福建(+31辆,+344%)、陕西(+14辆,+700%)、宁夏(+4辆,去年同期无销售)、河北(+3辆,+75%)。公司在陕西区域市占率高增,同比提升47pct至52%,实现宁夏区域的突破,市占率达80%。

餐厨垃圾车销量增幅&增速最高,市占率同增13pct至18%。2022年1-11月,公司新能源环卫车销量同比增量前四的车型为餐厨垃圾车(+32辆,+533%)、洗扫车(+27辆,+68%)、压缩式垃圾车(+24辆,+171%)、自装卸式垃圾车(+20辆,+200%)。新能源餐厨垃圾车行业总销量同比增长91%,公司新能源餐厨垃圾车市占率同增13pct至18%增幅最大。

1)环卫新能源渗透率不及预期:若存量装备更新和新能源环卫装备推广慢于预期,将会导致未来环卫装备整体市场规模缩小,对行业内公司环卫装备业务产生不利影响。2) 环卫服务市场化率不及预期:未来环卫服务市场化空间增长的关键假设之一在于市场化率的提升,若市场化率提升不及预期,将对行业内公司新增订单的获取产生不利影响。3)市场竞争加剧:新能源环卫装备市场正处于扩张阶段,整车企业与上装企业均大力开发新能源环卫装备,市场竞争加剧;环卫服务市场化进程加快,包括上市公司和大型国企在内的众多企业纷纷进入这一行业,导致市场竞争愈加激烈。