端午小长假结束啦,我第一次吃到了芒果味的粽子,你有没有什么好玩的假期经历想跟我分享呀?

01

一放假,少不了和几个好友聚聚。中间聊到一个很有趣的话题:如何不亏钱?

“保本和绝不亏钱,其实是两件事…”一位做了20多年生意的朋友,提出了这样一个观点。

他给我们讲述了一个自己的亲身经历。大概是十年前,做进出口生意的他,看准一个项目,进了一批新木材,计划着拿下招标。他盘算了一下,这笔项目利润不薄。

不过,到了招标会,半路杀出个程咬金,有个新公司为了“抢地盘”,硬是把报价压得比朋友的成本价还低。朋友有点门路,提早知道了这个信息。你猜,我的朋友做了什么决定?

我们都以为朋友放弃了这个项目,他却说,自己最后报了个比对手更低的价格。

“抢占市场?挤走对手?当时我身边人都这么猜,其实他们都没猜到点子上。这笔生意对我来说不大,我要做的,是不让这货砸在自己手里,钱回来了才是重点。”

“保本和决不亏钱,其实是两件事。做生意,如果你把时间的维度放进来,很多决策才能做得准。保本是要始终有命往前走,绝不亏钱却会让你失掉赢的先机。”

02

大智慧,往往是相通的。巴菲特有句投资名言,有异曲同工之妙:第一条:永远不要亏钱。第二条:永远不要忘记第一条。

但你有没有想过,坚持这个原则的他,一直做的却是高风险投资——股票。

巴菲特真的没有在任何一直股票上亏过钱吗?显然没有那么神。

不过,他说错了吗?如果你考虑了时间的维度,谁才是真正保住财富的人呢?

最保守的人,选择把钱存银行。决不亏损,看着绝对的数字,的确是做到了。可是几十年如一日这么做的人,最终却成了妥妥的输家——通货膨胀这件事,成了最确定的亏损。

03

把这个思路用到我们自己的投资中,还能解决一个“万年难题”:

如何投资才更安全啊?

首先,我们已经理解了,如果你追求的是绝对安全,你的投资只能安全地缩水。

但是做有风险的投资,我们大部分人都没法一蹴而就。分享两个练手的保本方法,上手无压力。

方法一:自建一个保本组合

1. 将大部分资金投资到低风险固定收益类产品中,确保产品到期后,收益能比剩余小部分本金多,从而实现保本;

2. 剩余小部分,参与高风险投资,博取更高收益。

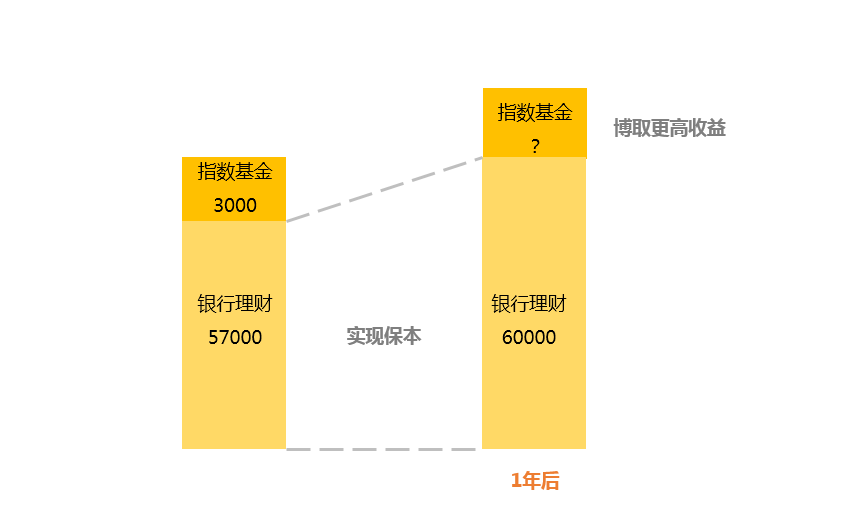

举个例子,小A拿了6万块的年终奖,于是她用5.7万购买了某款低风险银行理财产品,预期年化收益率5.5%,把剩下的3000块买了指数基金。这样一来,她不仅保住了本金的安全,而且长期持有指数基金,大概率能够收获更高的收益!

有小伙伴可能会问,为什么是5万7千块呢?这里要介绍给大家一个简单的计算方法:

购买产品的钱=本金/(1+预期收益率)

这也就是说,5.7万的低风险银行理财,按照5.5%的年化收益实现3000元的收益,几乎是没有问题的。

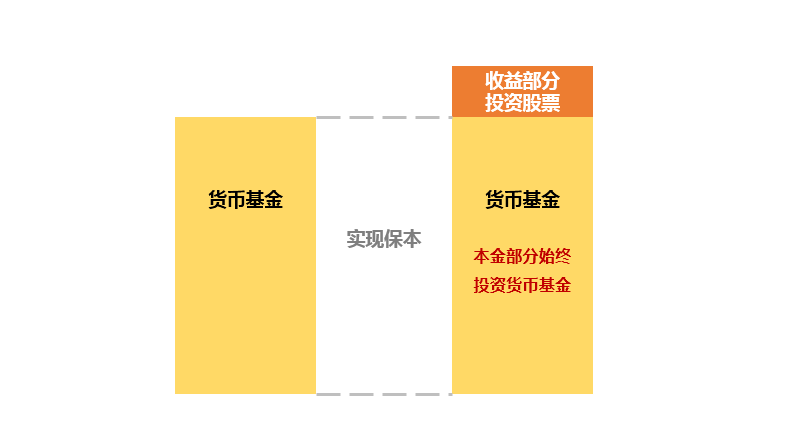

方法二:用低风险投资的收益,做高风险投资

其实,很早以前民工君就分享过给爸妈的安心投资大法:民工丨极简三板斧,人人能上手的投资组合。

他会把爸妈的一部分资金用来买货币基金,风险很低,基本可以说保本无忧;同时定期把货币基金的收益转出来,买点股票。

当然,如果你资金量不大,用收益来买股票型基金会更合适,但这个方法却能让你安心开启股权类投资的尝试,不需要心理压力。

方法分享完啦。

最后,多扯一句,保本 vs 决不亏损,再翻译一下,其实是长胜 vs 不输,你怎么看两者的不同呢?有兴趣和我聊聊吗?

- 学习更多的理财知识,戳这里 -

点击下方阅读原文, 立刻报名 !

↓↓↓