1. 本周回顾和投资观点

本周市场综述:

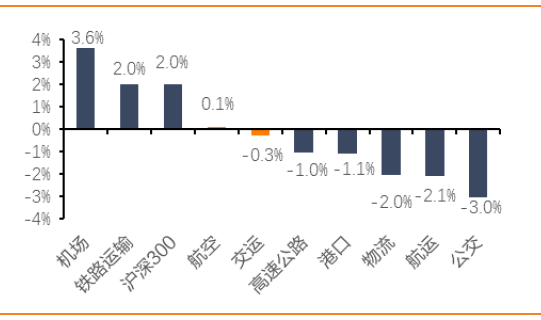

本周A股继续上涨,上证综指报收于2618.2,环比涨0.6%;深证综指报收于7684.0,涨1.2%;沪深300指报收于3247.4,涨2.0%;创业板指报收于1271.3,涨0.5%;申万交运指数报收于2083.7,跌0.3%。交运行业子板块涨跌不一,其中机场板块涨幅最大(3.6%),公交板块跌幅最大(-3.0%)。本周交运板块涨幅前三为新宁物流(9.6%)、白云机场(7.1%)、韵达股份(5.9%);跌幅前三为长江投资(-26.7%)、飞马国际(-19.4%)、天海投资(-14.3%)。

航空机场板块:

航空板块,

春运前十天,民航发送旅客1752.2万人次,增长9.29%。2019年民航工作会议明确民航业坚守安全底线,明确控总量的大方向不会改变。随着时刻执行率的逐步逼近上限,航空公司创造超额供给的空间持续收窄,叠加票价改革顺利推进,需求转好将促进运价弹性快速释放。我们认为未来随着航空公司在计划时刻总量整体偏紧的基础上超额创造供给的能力边际收窄,同时需求持续增长,运价改革不断突破,票价水平终将回归正轨。当前油价、汇率、市场环境均显著转暖,继续推荐三大航,关注春秋、吉祥。

机场板块,

得益于宽体机投放及客座率上行,枢纽机场航空性收入仍有一定提升空间;非航收入消费属性更强,具备远期成长性。枢纽机场估值体系已从过去的公用事业属性逐步向消费属性过渡,且现金流健康的防守品种可能更受市场青睐,有望在未来相当长的时间内享受估值溢价,长期推荐上海机场、首都机场股份,关注白云机场,深圳机场。

物流快递板块:

快递板块,

本周顺丰公告拟以集中竞价方式、以不超过45元/股价格回购2-4亿元市值股票,本次回购股票将用于员工持股计划或股权激励;另一方面,申通股东南通泓石拟在6个月内减持公司不超过总股本1%的股份。当前从基本面上来看,12月通达系公司业务增速均较快,申通、圆通与韵达增速差走向弥合,我们认为随着管理改善叠加基数效应,一季度至上半年该情形有望持续,春季躁动下圆通与申通的估值水平有望修复,推荐圆通、申通。另外自下而上地看,我们继续推荐化工物流股密尔克卫,本周公司公告,2018年公司归母净利润同比预计增加4695.38万,达到1.31亿元,同比增长56.2%,公司属于大行业、小市场,跟随大客户以销定产确保成长性,继续推荐!

物流板块,

我们推荐密尔克卫,公司所处的行业为典型的大行业小公司,未来的集中度有望提升;同时考虑公司的经验资质、凝聚力以及客户基础,我们认为公司与客户的合作有望进一步深化,实现类似于“以产定销”的模式,带来公司占客户物流服务的比重快速提升,实现成长逻辑。

航运港口板块:

航运板块,

集运市场:

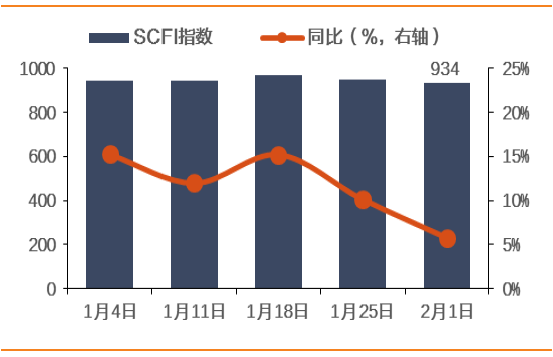

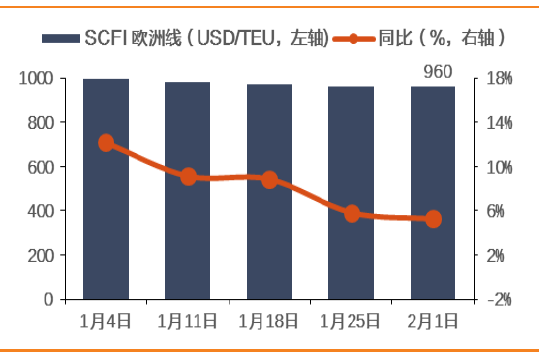

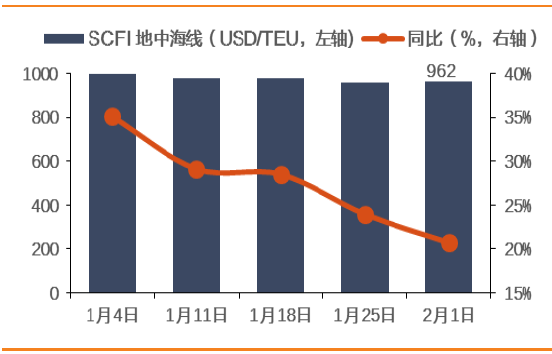

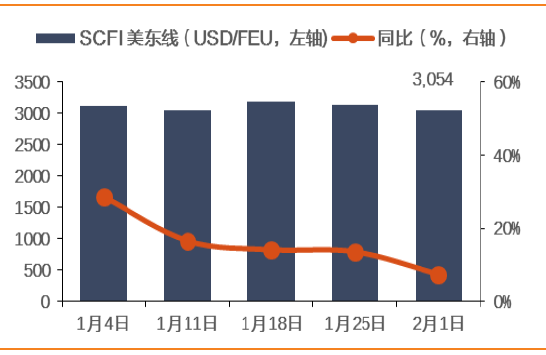

农历春节前出货高峰结束,带动SCFI指数下跌。2月1日SCFI环比下跌1.2%至934点,其中欧洲线运价持平为960美元/TEU,地中海线涨0.5%至962美元/TEU,舱位利用率100%;美西线运价环比跌2.3%至1993美元/FEU,美东线跌2.6%至3054美元/FEU,美西、美东舱位利用率在95%以上。据彭博社透露,未来6年中国政府或将投入万亿美元向美方采购商品,将利好美线航商业绩。我们判断贸易战谈判结果往好的方向发展,对航运商来说或将是利好,2019年的运价判断或前低后高。策略方面,当前集运板块总体供需虽有局部改善,但海外宏观特别是贸易摩擦的愈演愈烈,及带来衍生的油价和汇率波动,会给航运带来不确定性和悲观预期,关注中远海控。

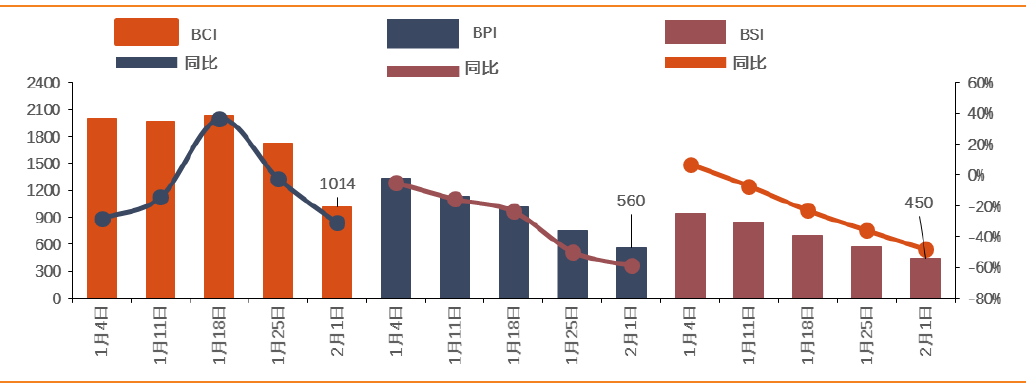

油运市场:

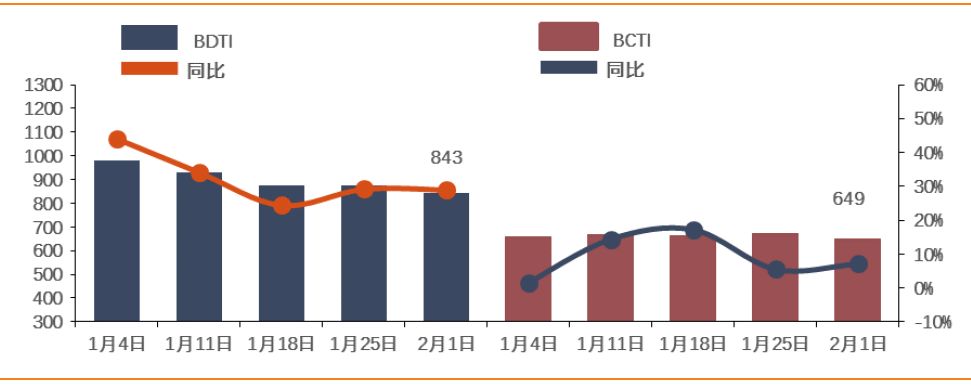

本周BDTI环比继续下跌3.9%至843点,BCTI跌3.4%至649点。2018年以来VLCC船拆解量大增,净增加为零,明年预计VLCC船运力增速保持低位。当前油运市场核心关注原油价格的变化,伊核制裁下市场拆船量、海上浮仓储油带来的边际变化等多个事件性催化,当前OPEC继续执行减产策略并下调原油需求预期;从长期来看,核心关注美油出口瓶颈解决运距增加以及IMO脱硫令对供给端的影响。我们建议关注中远海能、招商轮船。

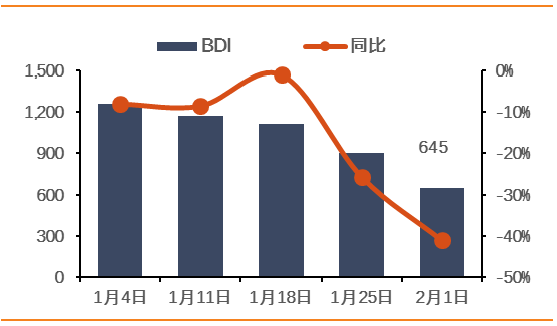

散货市场:

受中国国内市场需求减弱影响,2月1日BDI环比大幅下跌28.7%至645点,BDI连续7周下跌。从中期的角度,受VLOC矿砂新船陆续交付影响,并不利于航运业的复苏。我们认为从长周期的角度,未来三年国际干散货运输板块或仍处于底部盘整阶段。

港口板块,

营口港集团完成债转股,港航发展持股比例将至45.93%。辽宁东北亚港航发展有限公司注册资本已完成增至1.99亿,且更名辽宁港口集团有限公司。作为本轮港口整合过程中出现的第三家省级港口平台,招商局的入主有望带动东北亚港航对辽宁省港口资源整合、一体化运作进入实质性落地机遇期。当前北方港口资源平台建设整合已进入加速阶段,港口企业改革、整合、引入战略合作伙伴可能成为投资热点,中日韩自贸区进程或能提速。且随着国家对债转股政策的大力推进,债转股方案在港口层面执行存在可能。三重投资机会下,建议关注营口港、大连港、锦州港。港口行业面临国际以及中美贸易摩擦,叠加国家降低物流成本的政策导向,我们认为板块投资机会更多来自业绩确定性增长以及长期受益于环保压力下“公转铁”新增货量的低估值标的,长期看好上港集团,关注日照港、唐山港。

铁路公路板块:

铁路板块,

中央经济工作会议自2016年开始连续第三年中央经济工作会议点名铁路改革事宜,且表述逐渐走向深入细化。铁总工作会议强调以铁路总公司股份制改造为牵引,进一步深化铁路管理体制和运行机制改革。投资上我们选择基本面改善+国企改革的公司,继续推荐:广深铁路PB估值低至0.85x处于历史低位,公司地处广深地区,土地价值高,土地价值释放循序渐进;铁龙物流:今年继续受益于公转铁、沙鲅线有望量价齐升释放业绩弹性,另外公司运营铁路特种集装箱业务,业务拓展空间巨大,2018年业绩PE为18x;大秦铁路为高股息率品种,业绩稳健,战略地位重要。

公路板块,

交通运输部网站公布《公路法修正案(草案)》《收费公路管理条例(修订草案)》《农村公路条例(征求意见稿)》公开征求意见。与现行条例主要变化在于1)提高收费公路设置门槛;2)明确经营收费高速公路偿债期限和经营期限(改扩建可突破30年限制);3)完善政府收费公路“统借统还”制度,明确政府债务偿还主体;4)建立差异化收费、收费标准动态评估调整机制;5)取消省界收费站设置,取消收费站设置审批。高速公路政策靴子进一步落地,我们认为从几个方面边际利好上市公司:1)上市公司可通过新收购路产/路产改扩建扩大经营范围解决持续经营问题,突破30年的限制;2)通过高速公路降费降低社会物流成本的风险有望得到缓释,一方面高速公路经营主体偿债压力较大,较难大规模大范围降费,未来或将通过差异化收费(夜间、动态)来实现将本,另一方面此前多个省份早已开始探索高速公路降费,积极推进取消省界收费站,将通过通行效率的提升增效以降低总社会物流成本。策略方面,自下而上精选股息稳定、估值合理的标的,建议关注粤高速A、宁沪高速、深高速。

投资建议:

推荐

密尔克卫、

申通快递、圆通速递、中国国航、南方航空、东方航空,关注中远海能、中远海控。

风险提示:

宏观经济超预期下滑;国企改革不及预期;航空票价不及预期;快递行业竞争格局恶化。

图1:交运板块表现(2018年4月20日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2019.1.28-2.01)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

新宁物流

|

12.1

|

9.6%

|

6.7%

|

31.9%

|

|

白云机场

|

11.6

|

7.1%

|

-1.8%

|

15.4%

|

|

韵达股份

|

34.3

|

5.9%

|

3.6%

|

13.2%

|

|

建发股份

|

7.7

|

5.0%

|

0.5%

|

9.5%

|

|

粤高速A

|

8.8

|

4.0%

|

1.7%

|

5.4%

|

|

2月交运板块领涨股

|

|

欧浦智网

|

3.3

|

-13.5%

|

9.9%

|

-14.4%

|

|

飞马国际

|

2.6

|

-19.4%

|

8.3%

|

-28.9%

|

|

上海雅仕

|

14.0

|

-7.9%

|

7.3%

|

-11.7%

|

|

新宁物流

|

12.1

|

9.6%

|

6.7%

|

31.9%

|

|

顺丰控股

|

31.8

|

2.5%

|

6.3%

|

-2.9%

|

|

19年交运板块领涨股

|

|

新宁物流

|

12.1

|

9.6%

|

6.7%

|

31.9%

|

|

圆通速递

|

12.0

|

3.1%

|

0.8%

|

20.1%

|

|

密尔克卫

|

32.5

|

2.4%

|

1.4%

|

17.1%

|

|

申通快递

|

19.1

|

0.7%

|

0.4%

|

15.8%

|

|

白云机场

|

11.6

|

7.1%

|

-1.8%

|

15.4%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1. 本周公司报告

2.1.1. 深高速(60

0548.SH)点评:再提管理层激励计划,深入绑定五年利益

事件:

深高速发布公告,公司董事会审议通过关于实施骨干员工激励与约束方案的议案,时隔两年再度发布管理层激励计划。

非股权摊薄形式激励,激励期内以

ROE

为核心考量标准。

本次管理层激励计划适用年度为2018-2020年,如当期考核净利润大于净利润基准值且满足当期净资产收益率高于同业考核年度净资产收益率良好值,则提取超额业绩的12%作为激励基金,如当期净资产收益率高于同业考核净资产收益率优秀值,则提取超额业绩的14%作为激励基金。

激励基金分配有条件,促使公司持续寻求主业层面外延并购。

考核净利润的计算包括委托管理业务利息收入、外币掉期交易的公允价值收益、贵州龙里项目收益及梅林关项目收益,但不包括2018年处置路产带来的一次性损益。在激励基金提取后,后续分配也存在限制条款,只有当2018-2020年三年净利润总计超过49亿、三年平均净资产收益率达到10.88%、激励期内完成不少于三个控股类高速公路或环保项目的收购投资且每个项目投资不低于1亿,同时环保项目不少于一个时,方可全额提取激励基金。

分配条款或并不难实现,递延深入绑定五年利益是亮点。

从深高速的经营预期来看,以万得一致盈利预测计算,剔除公司公告确认一次性路产处置收益前预测值,2018-2020年一致预期归母净利润分别为18.3亿、20.7亿、23.7亿,加总为62.7亿,明显超过49亿;2018-2020年一致预期ROE水平分别为11.4%、12.0%、12.5%,均超过10.88%,激励分配条款或并不难实现。但值得注意的是,公司并非一次发放激励基金,而是将35%-60%比例不等的基金递延发放,递延期为2021-2023年,只有当递延期内考核净利润每年提高达到7.5%且ROE水平达到同业ROE优秀值时,方可全额提取当期递延奖金。这等同于自2019年起持续五年绑定公司与管理层的利益。

投资建议:

公司将进一步巩固高速公路主业,投资建设外环高速项目,进一步寻求增量路产收购;环保领域将加强与深圳水规院、德润环境间协作,跟进现有环保项目并积极寻求细分领域新项目研究及并购机会;梅林关地产项目已启动销售,或将于2019年确认部分收入利润,多业务多点开花。考虑到前次盈利预测并未考虑三条路产的处置收益,且梅林关地块已启动销售,我们分别上调2018-2020年盈利预测97.8%、6.2%、4.5%,自16.4亿、20.2亿、23.6亿上调至32.3亿、21.5亿、24.7亿,维持“买入”评级,维持目标价11.02元,对应2018-2020年EPS的PE估值为7.4X、11.2X、9.8X。

风险提示:

经济下滑,梅林关地块销售不及预期,管理层激励方案被否。

2.2. 本周重大事件

表2:

重大事件回顾

(2019年1月28日-2019年2月01日)

|

细分行业

|

重大事件

|

|

港口

|

重庆港九(600279.SH)18年业绩预告,预计实现归母净利润较17年减少3.39-3.88亿元,同比减少70.15%-80.28%。

招商港口(001872.SZ)18年业绩预告,预计实现归母净利润10.70-13.70亿元,同比增长112%-172%。

广州港(601228.SH)1、董事会同意投资17.74亿元建设广州港南沙港区粮食及通用码头扩建工程;2、董事会同意南沙粮食通用码头分公司筒仓二期工程总投资概算由7.6亿元调整为9.1亿元;董事会同意对穗航实业公司所持有的东江口码头100%股权进行委托管理。

日照港(600017.SH)18年业绩预告,预计归母净利润增加2.58-2.95亿元,同比增长70%-80%。

连云港(601008.SH)12月24日-1月31日公司以集中竞价方式回购股份1090.69万股,占总股本1.075%。

广州港(601228.SH)披露1月运营数据,预计完成集装箱吞吐量175万标箱,同比增10.9%;预计完成货物吞吐量4167万吨,同比增7.9%。

宁波港(601018.SH)披露1月运营数据,预计完成集装箱吞吐量273万标箱,同比增8.9%;预计完成货物吞吐量7158万吨,同比增3.8%。

|

|

航空

|

海航控股(600221.SH)2018年7月1日至12月31日累计收到政府补贴6.67亿元。

东方航空(600115.SH)18年业绩公告,预计归母净利润26-30亿元,同比减少53-59%。

南方航空(600029.SH)18年业绩预告,预计归母净利润17年减少27.74-32.97亿元,同比减少47%-56%。

海航控股(600221.SH)18年业绩预告,预计归母净利润-5-5亿元,同比减少50%或亏损。

春秋航空(601021.SH)2019年2月12日1.16亿股限售流通股上市流通。

|

|

物流

|

保税科技(600794.SH)18年业绩预告,预计实现归母净利润3500万元,较去年扭亏为盈。

广汇物流(600603.SH)18年业绩预告,预计实现归母净利润较17年增加1.95-2.96亿元,同比增长56%-85%。

飞马国际(002210.SZ)18年业绩修正预告,预计亏损17.5-19.5亿元,同比减少-55%--95%。中诚信证券评估有限公司下调公司信用等级,由BBB下调至BB级。

中储股份(600787.SH)1月29日实施首次回购股份70.64万股,占总股本的0.03%。

新宁物流(300313.SZ)18年&19年1季度业绩预告,预计归母净利润1900-6000万元,同比减少58.34%-86.81%;1季度预计归母净利润900-1100万元,同比减少31.21%-60.36%。

华鹏飞(300350.SZ)18年业绩预告,预计归母净利润亏损5.5-5.55亿元。

欧浦智网(002711.SH)18年业绩预告,预计归母净利润·2.35-3.5亿元,同比增长11.9%-66.67%。

海航科技(600751.SH) 18年业绩预告,预计归母净利润较17年减少5.82-8.12亿元,同比减少90%-130%。

密尔克卫(603713.SH)18年业绩预告,预计归母净利润增加0.47亿元,同比增长56.28%。

顺丰控股(002352.SZ)公司拟竞价方式回购股份实施员工激励,回购金额2-4亿元,回购价不高于45元/股。

|

|

高速公路

|

深高速(600548.SH)董事会审议通过《关于实施骨干员工激励与约束方案的议案》,同意续聘罗坤先生为公司董秘;18年业绩公告,预计归母净利润增加19.9亿元,同比增长140%。

招商公路(001965.SZ)董事会同意聘任刘昌松先生为公司总经理。

粤高速A(000429.SZ)18年业绩预告,预计营业总收入32.18亿元,同比增4.20%;归母净利润16.77亿元,同比增11.07%。

中原高速(600020.SH)董事会同意任命马沉重先生为公司董事长,王铁军先生为公司总经理。

|

|

航运

|

中远海能(600026.SH)18年业绩预告,预计实现归母净利润0.8-1.8亿元,同比减少90.5%-98.4%。

长航凤凰(000520.SZ)18年业绩预告,预计实现归母净利润5200-7000万元,同比增长2.32%-37.74%。

中远海特(600428.SH)18年业绩预告,预计归母净利润8383万元,同比减少64.71%。

中远海控(601919.SH)18年业绩预告,预计归母净利润较17年减少14.6亿元,同比减少55%。

|

|

公交

|

海峡股份(002320.SZ)董事会同意继续投资4500万元参股设立海华财险,占其3%股份。

德新交运(603032.SH)18年业绩预告,预计归母净利润2.76-2.87亿元,同比增长1020%-1060%。

宜昌交运(002627.SH)董事会同意发行1262.40万股股份,单价7.18元/股,合计9064万元收购九凤谷100%股权;于2月1日开市起复牌。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

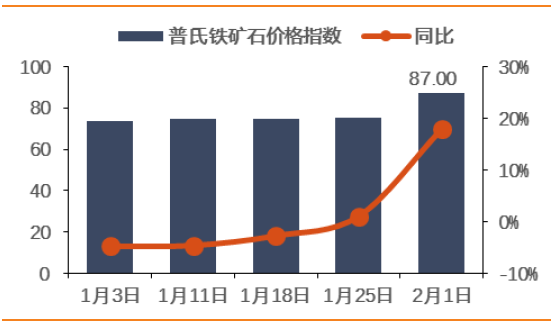

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

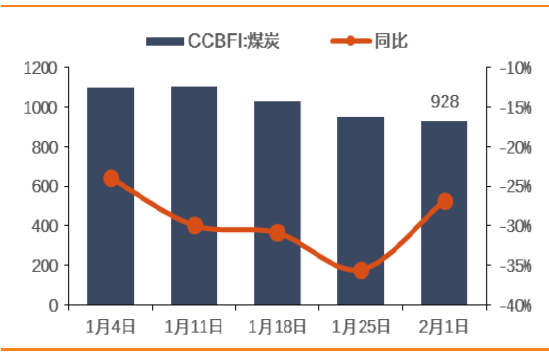

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

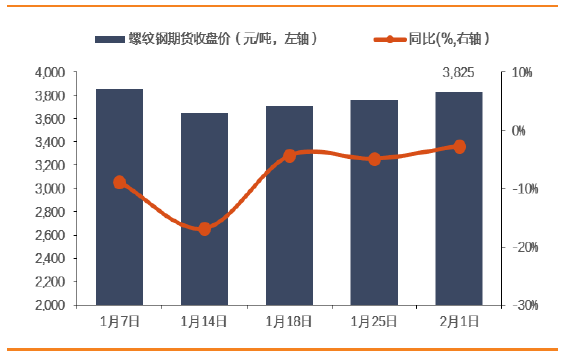

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

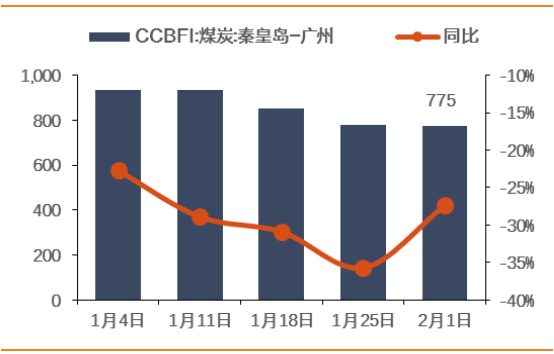

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

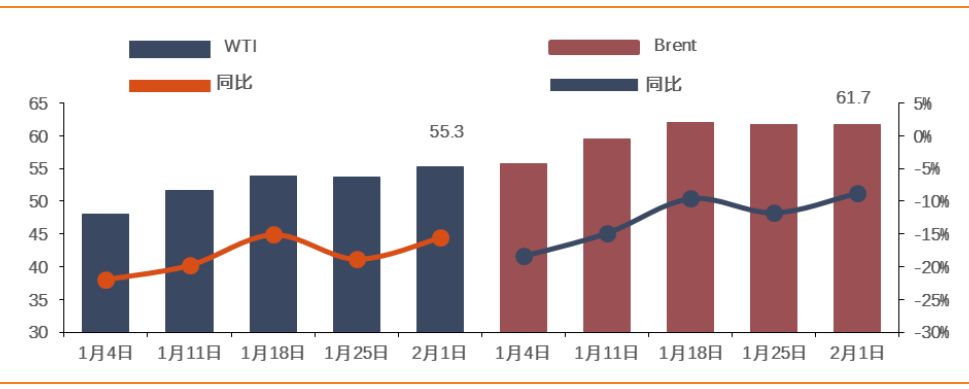

图11:国际原油价格(美元/桶)及同比(%

’

数据来源:WIND,天风证券研究所

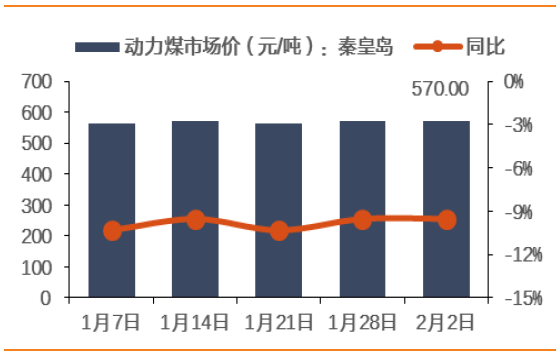

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

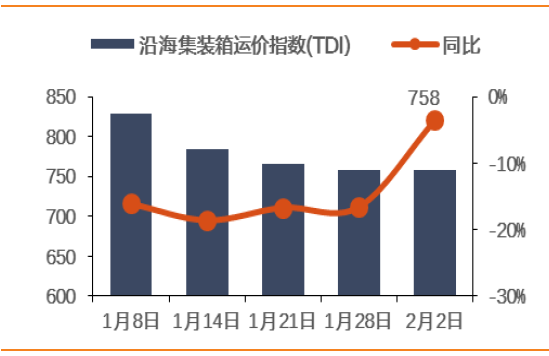

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

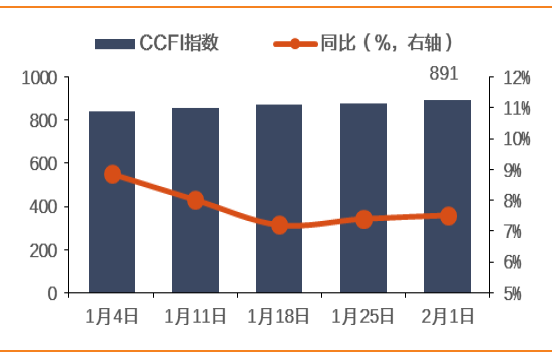

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

4. 本周报告汇总和近期交运个股解禁情况

4.1

.

本周报告汇总

表3:

本周报告汇总

|

所属板块

|

报告类型

|

报告名称

|

|

物流板块

|

公司研究

|

深高速(600548.SH)点评:再提管理层激励计划,深入绑定五年利益

|

数据来源:天风证券研究所

4.2

.

近期交运个股解禁情况

表4:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

中远海特

|

2019-02-04

|

45,620.44

|

169,044.64

|

78.75

|

214,665.08

|

100.00

|

|

嘉友国际

|

2019-02-06

|

420.00

|

2,800.00

|

25.00

|

3,220.00

|

28.75

|

|

春秋航空

|

2019-02-12

|

11,631.77

|

80,014.50

|

87.27

|

91,646.27

|

99.95

|

|

北部湾港

|

2019-02-13

|

97,708.13

|

26,317.52

|

18.98

|

124,025.65

|

89.45

|

|

楚天高速

|

2019-02-22

|

3,530.81

|

149,139.51

|

86.30

|

152,670.32

|

88.35

|

|

华夏航空

|

2019-03-04

|

9,562.52

|

4,050.00

|

10.11

|

13,612.52

|

33.99

|

|

宏川智慧

|

2019-03-28

|

3,753.63

|

6,083.00

|

25.00

|

9,836.63

|

40.43

|

数据来源:WIND,天风证券研究所

5. 标的预测

表5:主要

标的预测

|

板块

|

公司名称

|

盈利预测(EPS 元)

|

PE(TTM)

|

PB(LF)

|

|

|

2017A

|

2018E

|

2019E

|

|

|

|

航空

|

南方航空

|

0.48

|

0.28

|

0.46

|

28.7

|

1.3

|

|

东方航空

|

0.44

|

0.23

|

0.48

|

25.0

|

1.3

|

|

中国国航

|

0.59

|

0.46

|

0.61

|

20.2

|

1.3

|

|

航运

|

安通控股

|

0.37

|

0.57

|

0.68

|

12.8

|

2.6

|

|

海峡股份

|